我国奢侈品消费税制度的完善建议

2014-12-25 02:17包智勇

天水师范学院学报 2014年5期

包智勇,王 庆

(兰州商学院 财税与公共管理学院,甘肃 兰州 730020)

随着我国国民生活质量的提高,奢侈品消费日益为人们所关注。对于奢侈品的概念,理论界比较公认的是“一种超出人们生存和发展的基础需求范围之外的,具有珍奇、独特、稀少等特点的消费品,通常又被称为非生活必需品。”其形式特征主要包括:高价位,稀缺性,非必要性和动态性。其中“动态性”是强调随着人类生产技术的提高,生活质量的提升,奢侈品并非一成不变的,通常反映为曾经的奢侈品而现在变为基础消费品。正是因为这些特点,通过消费税制度对消费行为的调节和引导也应当随着生产技术等的进步而适时作出调整。[1]

一、我国奢侈品消费市场现状及其特征

改革开放三十多年,我国居民收入的提高最好的证据就是从当年的“解决温饱”到现在的“奢侈品消费大国”。

(一)我国奢侈品消费市场发展迅猛

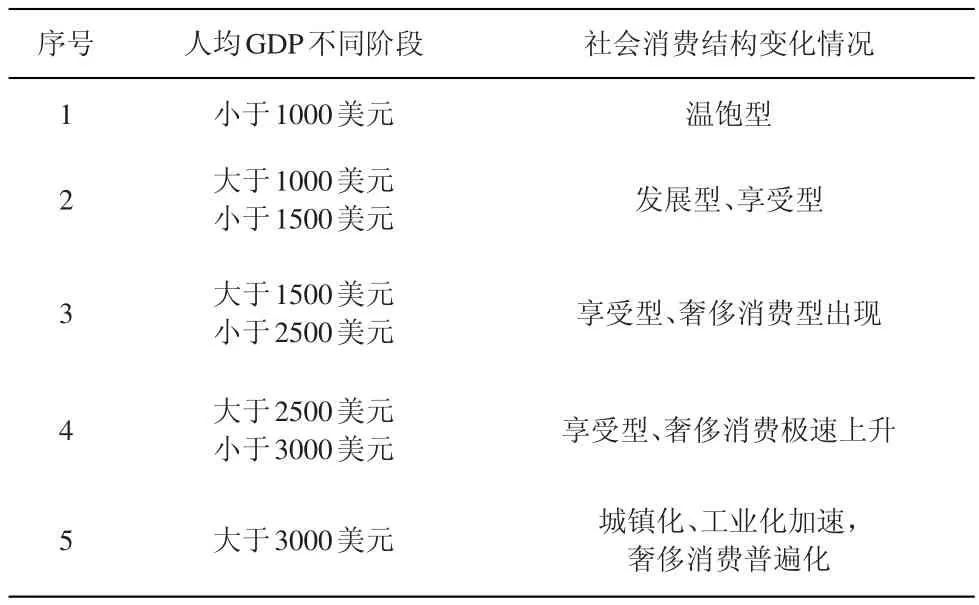

自2001年12月11日加入世贸组织以来,我国经济获得了持续稳定的发展。从2002年我国GDP的120332.69亿元(人均GDP 9398.05元),到2013年GDP 568845.21亿元(人均GDP 43757.32元),十多年间,我国的GDP及人均GDP均增长近4.7倍,国内生产总值(GDP)也由世界第6位跃居至第2位。[2]据国际经验数据,当一国人均GDP达不同阶段时,社会消费结构会体现出明显的转变见表1.

目前我国的人均GDP早已超过3000美元,而我国奢侈品消费市场仍处于高速发展期,相比于上述数据,我国消费结构的变化相对滞后,究其原因,我国国民传统消费理念中的“勤俭节约”产生的较大的作用,但不可否认的是,随着生活水平的进一步提高,奢侈品消费将不再是少数人的选择。据一些社会调研机构数据,2013年全球奢侈品消费总量2170亿美元,其中,我国奢侈品消费总额1020亿美元(本土消费280亿美元,境外消费740亿美元),占全球奢侈品消费总量的47%.[5]

表1 人均GDP与社会消费结构变动关系[3-4]

奢侈品按照等级通常可分为三类:最高级,通常包括私人飞机、游艇、豪华车等;中间级,以名牌手表、珠宝、首饰为代表;基本级,除上述之外的高级时装、箱包、化妆品、香水等。相对于我国奢侈品消费市场的发展而言,目前我国奢侈品消费主要处于中间级,基础级的消费已具有普遍性,而最高级也并非无人问津,如国内著名演员赵本山购买的私人飞机“挑战者850”价格3000万美元,台湾知名歌手周杰伦购买的价格2000万美元的“波音737”私人飞机等。

(二)我国奢侈品消费市场尚未成熟

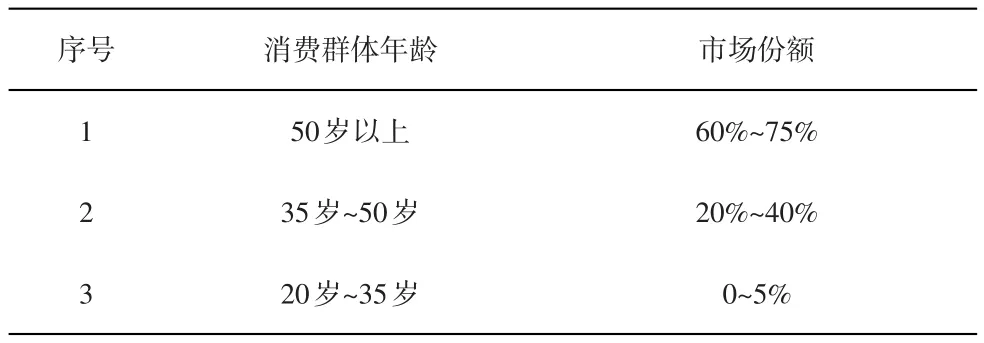

判断一国奢侈品消费市场发展“成熟度”的标准主要有两个方面:消费群体的年龄分布特点和消费理念的合理性。西方发达国家由于长期的经济繁荣,人民富裕,其奢侈品消费市场也相对较为成熟。

表2 欧美国家奢侈品消费市场份额及其消费群体年龄分布[4-5]

由表2可见,欧美发达国家奢侈品消费市场中的消费主体是年龄在50岁以上的中老年人,他们在日常工作与社交活动中需要较多的奢侈品以体现其财富与社会地位,同时因其年龄而更加偏好于“享受生活”。次之则是年龄在35岁至50岁之间“年富力强”者,其消费强调生活品质而更加注重“设计”方面所表达的个人内涵。而青年(20岁~35岁),由于其作为“低收入阶层”无力消费较多的奢侈品,同时更倾向于将有限的财富用于彰显个性的消费之中。

在欧美等国的奢侈品消费理念方面主要体现出如下特征:第一,强调生活享受消费。在这些国家国民的奢侈消费清单中,排行第一的是休闲娱乐,如外出旅行,在咖啡馆、演奏会等场所与友人聚会享受闲暇等。第二,强调精神文化领域的消费。在欧洲人眼中,奢侈消费中对物质文化提升的追求已经“兴趣缺缺”,而精神文化领域的提升更能体现贵族风范和气质。第三,奢侈消费更加务实,消费行为强调个人取向。现在较多的欧美民众进行奢侈消费时表现出的动机不是追求身份地位的象征而是“犒赏”,即对自己、家人或朋友在工作、学习或生活中取得了一定成绩的奖励行为。第四,强调奢侈消费中的设计理念和文化气息,而价格则是次要因素。

依据上述标准对我国奢侈品消费市场的“成熟度”作出评判可发现以下特点:第一,消费群体年轻化:在中国,中老年人的“节约意识”往往强于年青人,尤其在奢侈消费行为中。据相关资料显示,中国城市奢侈品消费群体在22~45岁之间,且年轻化的趋势显著,目前奢侈消费主要是25~30岁的年青人。第二,消费心理缺乏理性:目前我国的奢侈品消费主要表现出三种动机:送礼、炫耀、跟风。中国自古以来就重“礼”,而对今天社会所谓人际关系的维护,“礼品”不可或缺,同时随着国民生活水平的提高,送礼也由“千里送鹅毛”到今天的“礼重情义重”。除此之外,为了“面子”而消费的情况尤为普遍,因此也造就了今天的“月光族”、“啃老族”、“卡奴”等社会现象。另外,“羊群效应”下的跟风消费也屡见不鲜。

二、我国奢侈品消费税制度的现状及其缺陷

我国现行的消费税制度是2008年修订颁布,2009年1月1日实施的《中华人民共和国消费税暂行条例》及其《实施细则》。消费税制度的目的、作用和意义体现为:“贯彻国家消费政策、引导消费结构从而引导产业结构,同时在保证国家财政收入、体现国家经济政策等方面意义重大”。因此,消费税的课征范围具有极强选择性。

就目前消费税的14个税目而言,主要体现为四个方面的消费引导:奢侈品消费,如烟、酒、化妆品、贵重首饰及珠宝玉石、摩托车、小汽车、高尔夫球及球具、高档手表、游艇;不可再生资源消费,如成品油;环保消费,如木质一次性筷子、实木地板;限制性消费,如鞭炮、焰火。从选择结构来看,奢侈品消费的调节为重中之重。结合当前奢侈品消费市场特点来看,我国现行奢侈品消费税制度存在明显的缺陷:

(一)课税范围偏窄,税目设计不科学

目前我国的奢侈品消费税仅针对商品课征,而奢侈消费行为因为课税难度等原因尚未并入,部分消费行为仅针对其专用品课征(如高尔夫球及球具),其余则留滞于营业税的课征范围(如营业税中娱乐业,其中高档娱乐税率20%,体现了对奢侈娱乐行为的课税)。对奢侈行为专用商品课征消费税由于仅为一次性课征,而较多的专用品并非一次性使用,所以分摊后的税负并不足以反映对奢侈行为的高税负调节效果。而对奢侈消费行为课税的不统一,不利于不同行为间税负的对比分析,造成税负的不合理性差异。另外,一些高档奢侈品(如私人飞机、别墅等)尚未纳入课征范围,使得消费税对奢侈消费的调节效果大打折扣。

目前消费税根据商品种类确定税目,这种设计思路便于判断课征对象的税目归属,但不能反映出奢侈等级差异,由此影响消费税对消费倾向的引导。同时,根据前述奢侈品的“动态性”特征,部分曾经的奢侈品,现在已经变为一般性消费品,或者生活必需品,而现行税制则仍然对其保留着征税。如摩托车,当年人手一辆自行车的条件下,摩托车可以说是奢侈品,而今天,基本家家都有小汽车的情况下,摩托车可以说已经是一般性的消费品(尤其是低排量的摩托车)。又如化妆品税目,在今天很多场合化淡妆属于基本礼仪,表示对他人的尊重,那么这时所使用到的化妆品应属于一般性消费品,但是目前不论高中低档、不区分具体使用环境的情况下,化妆品均课征统一税负(税率30%)就显得不尽合理了。

(二)税率设计存在漏洞

现行奢侈品消费税税率形式包括比例税率和定额税率,其中以比例税率为主,能较好地反映商品的税收负担,但是部分定额税率则存在明显的不合理。如啤酒,其定额税率为250元/吨或220元/吨,但是一瓶500ml的啤酒售价从不足3元到20元左右,相差7倍,但税负却相同。

就比例税率而言,不同档次的奢侈品比例税率高低差异不合理。同样是奢侈品的小汽车最高税率40%(排量4.0以上),游艇10%,高档手表20%(不含税价10000元以上)。根据前述的划分,手表属于中档奢侈品而游艇属于高档奢侈品,但税率却是手表高于游艇,即便同为高档奢侈品的豪车(若排量4.0以上)税率也远远高于游艇,何况同属高档奢侈品的私人飞机到目前尚未纳入征税范围(相当于税率为0)。又如烟税目中的卷烟,区分为甲乙两类,并且税负不同,看似考虑到了奢侈品档次的税率差异,但是零售价10元一包的卷烟和100元一包的卷烟税率相同(均属甲类卷烟),这显然不能对消费行为进行合理调节。

(三)价税关系和征税环节设定不合理

我国现行的消费税被设定为价内税,即税负构成不含税价格的组成部分,提高了税负的隐蔽性,同时降低了税负对纳税人和负税人的刺激。但是也正因此,降低了税负透明度,造成市场价格的扭曲,不利于消费者获取正确的价格信号,而弱化消费税引导消费行为、调节消费结构的作用。一般情况下,价格越高则代表产品质量越好,但由于消费税的影响,价格的高低不一定是质量(通常由原材料品质、技术等级等决定)而可能是价内税,显然税负的高低与产品质量是无关的。

目前的消费税是单一环节征收(除卷烟加征一道批发环节消费税),且主要是在产制环节(除金银饰品在零售环节征税)。单一环节课税意味着只征一次税,则关联企业之间通过内部转让定价等形式,首先进行集团内低价交易(征税),再以高价进入市场(因已征过税而不再征收),便可有效地实现避税而降低税负。另外,产制环节课税,纳税人是企业,但是税负又通过价格转嫁于消费者承担,增强了税负的隐蔽性,不利于消费者准确把握自身的税负成本以改变消费选择;或者因市场因素而税负无法实现前转则只有由企业承担,加重企业成本却无法发挥对奢侈品消费行为的调节。

三、完善我国奢侈品消费税制的建议

在完善我国消费税方面,结合我国奢侈品消费市场特点,并借鉴西方发达国家奢侈品课税制度经验,提出以下建议:

(一)适时扩大征税范围,合理调整税目

扩大征税范围,将奢侈消费行为和部分高档奢侈消费品纳入其中应成为下一阶段消费税改革的重点。如随着“营改增”的进行,对高档娱乐业征收一般增值税的同时,纳入消费税课征范围,加重其税负并体现对奢侈消费行为的调节。又如私人飞机、别墅、高档服饰等纳入消费税以完善奢侈品课税。以私人飞机为例,据资料显示,目前我国有私人飞机约20架,其中主要是公务机和直升机,同时我国有千万富豪和亿万富豪近100万人,其中约有15万人有私人飞机的购买计划,按照每架飞机1000万元计算,仅购买金额就达1500亿,若再考虑保有环节的维护、运营、油料物料损耗等相关消费,市场容量更大。对私人飞机征税,以引导消费,同时调节收入分配和财富分配,体现社会公平,效果显著。另外,还应考虑奢侈品“动态性”特征下的范围变化,对一些已经转变为一般性消费品的奢侈品免税或者不征税,以符合奢侈品消费市场的发展情况。当然,这种调节在消费税制的立法完善中已经在进行(如取消护肤护发品的课税,而仅将高档护肤护发品纳入化妆品税目课征),但是调节频率明显滞后(如低档化妆品,常规化妆品仍在征税),应保证与消费市场发展的同步。

(二)科学设计税率

在奢侈品消费税税率制定方面,首先可考虑减少定额税率。定额税率仅与商品数量有关,而于商品价格无关,但是奢侈商品和行为最显著的特点就是高价位,显然这种税率形式不适合于对奢侈消费课税。其次应该设计差别比例税率以体现等级差异。同一种类的奢侈品,价格差异极大,单一的比例税率使得高低价位奢侈品负担同一税负率明显不合理,应根据档次高低(通常反映为价格差异)制定差别税率以更好的发挥消费调节效果。第三,降低基础奢侈品适用税率。随着人民生活水平的提高,基础奢侈品以成为人们的经常性消费选择,对其征税基本上不会产生消费调节作用,何况这类消费还是“扩大内需”的主要突破口。另外,对于未来将会纳入征税范围的奢侈消费行为的税率设计也应符合上述原则。

(三)调整价税关系、完善征税环节

相比于价内税而言,价外税也易于实现税负转嫁,同时由于税负在价格之外,使得市场能够准确的传递价格信号(价格代表成本和质量),并且由于其税负的显性使得消费者能够清楚的把握自身承担税负情况,提高纳税意识。因此,有必要将消费税改为价外税,同时在征税环节开具正规发票时进行“价税分列”,更好地传递国家消费政策导向,培养纳税人合理的消费理念。除此之外,既然消费税的目的在于调节消费,那么征税环节后置于最终消费环节(零售环节)就显得更加合理。这样调整后,首先可以避免奢侈品制造商利用单一环节课税的特点进行避税,其次可以减少企业应产品而占用的资金,降低运营成本,同时还能真正反映奢侈消费的高价位和高税负,对消费者产生直接影响,调节消费倾向。另外,还可考虑借鉴卷烟课税的形式,对部分高档奢侈品设计多环节征收,如在批发环节、零售环节均课税。

[1]刘树艺.从我国奢侈品消费现状看消费税的改革[J].财会研究,2011,(19):18-19.

[2]黄国龙,汪松玲.对我国完善奢侈品消费税的思考[J].税务研究,2011,(11):52-54.

[3]詹奎芳.合理界定奢侈品消费税的征税范围[J].中国财政,2012,(12):77.

[4]郦平华.浅析我国奢侈品消费税[J].经济研究参考,2013,(17):39-40.

[5]彭延东.我国奢侈品课税问题研究[D].上海交通大学,2012:12-14.

猜你喜欢

华人时刊(2019年13期)2019-11-26

中国化妆品(2018年8期)2018-12-06

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

中国宝玉石(2018年3期)2018-07-09

商业会计(2017年10期)2017-07-19

财讯(2016年34期)2016-10-15