“公允价值变动损益”的会计处理

2014-12-22 00:48许芳霞

河南牧业经济学院学报 2014年1期

许芳霞

〔河南牧业经济学院 会计系,河南 郑州450045〕

从2007年1月1日起,新的《企业会计准则》在我国不同类型企业先后实施以来,关于“公允价值变动损益”的核算一直存在争议,不少专家学者对此发表过许多真知灼见,直至今日仍未形成定论,笔者对此也谈谈自己的见解。

一、《企业会计准则——应用指南》对“公允价值变动损益”会计处理的相关规定

“公允价值变动损益”账户核算企业交易性金融资产、交易性金融负债,以及采用公允价值模式计量的投资性房地产、衍生工具、套期保值业务等公允价值变动形成的应计入当期损益的利得或损失。

以交易性金融资产为例:

资产负债表日,企业应按交易性金融资产的公允价值高于其账面余额的差额,借记“交易性金融资产——公允价值变动”账户,贷记“公允价值变动损益”账户;公允价值低于其账面余额的差额作相反的会计分录。

出售交易性金融资产时,应按实际收到的金额,借记“银行存款”等账户,按该金融资产的账面余额,贷记“交易性金融资产”账户,按其差额,借记或贷记“投资收益”账户。同时,将原计入该金融资产的公允价值变动转出,借记或贷记“公允价值变动损益”账户,贷记或借记“投资收益”账户。

期末,将“公允价值变动损益”账户的净发生额转入“本年利润”账户,结转后本账户无余额。

二、“公允价值变动损益”会计处理存在的问题

以交易性金融资产实际业务为例说明。

1.当年购入当年出售的交易性金融资产

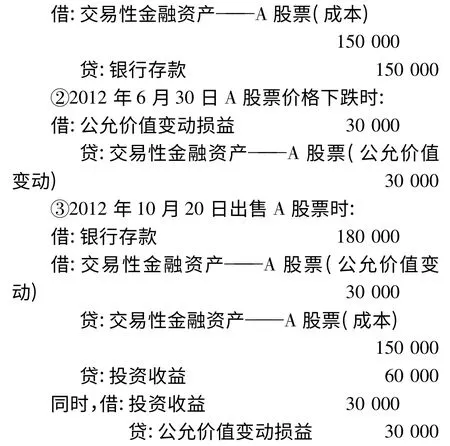

[例1]W 公司2012年5月20日以存款购入A股票10 000 股,每股15 元,作为交易性金融资产。2012年6月30日该股票每股价格为12 元。2012年10月20日以每股18 元出售。

(1)按会计准则相关规定W 公司所做会计处理

①2012年5月20日购买A 股票作为交易性金融资产时:

(2)“公允价值变动损益”会计处理存在的问题

上述5月20日购入的交易性金融资产在10月20日出售时,将“公允价值变动损益”账户金额结转到“投资收益”账户的会计处理存在问题,具体分析如下:

第一,假设W 公司对利润核算采用表结法。表结法下,年度内1-11月份“公允价值变动损益”账户每月都有余额,年终将其结转到“本年利润”账户后无余额。“公允价值变动损益”账户反映的是企业未实现的损益或账面损益,“投资收益”账户反映的是企业已实现损益,随着2012年10月20日A 股票的出售,未实现损益转化为已实现损益,所以,按会计准则应用指南规定,将“公允价值变动损益”账户余额30 000 元结转到“投资收益”账户的会计处理比较合理,不存在问题,且通过“投资收益”账户能全面反映该交易性金融资产投资实现的总收益。

第二,假设W 公司对利润核算采用账结法。账结法下,每月都要将“公允价值变动损益”账户净发生额结转到“本年利润”账户,结转后该账户无余额。[例1]中2012年10月20日出售A 股票时,将“公允价值变动损益”账户反映的未实现损益30 000元结转到“投资收益”账户(已实现损益)的会计处理在理论上是合理的,也不影响当年的利润。但存在一个实际问题,那就是“公允价值变动损益”账户已无余额,这一结转有些牵强。

第三,“公允价值变动损益”、“投资收益”同属损益类账户,不论利润核算采用表结法还是账结法,年终都要将损益类账户的净发生额结转到“本年利润”账户,形成当年利润。因此,出售交易性金融资产时,将“公允价值变动损益”账户金额结转到“投资收益”账户意义不大。

2.当年购入以后年度出售的交易性金融资产

[例2]W 公司2012年5月20日以存款购入A股票10 000 股,每股15 元,作为交易性金融资产。2012年6月30日A 股票每股价格为12 元。2012年12月31日A 股票每股价格为18 元。2013年3月20日以每股20 元将该股票全部售出,所得款项存入银行。本公司所得税税率为25%。利润核算采用表结法。年终进行利润分配,按净利润的10%提取法定盈余公积,20%提取应付股利,剩余利润留待以后年度分配。

(1)按会计准则相关规定W 公司所做会计处理

①2012年5月20日购买A 股票作为交易性金融资产时:

(2)“公允价值变动损益”会计处理存在的问题

上述[例2]按会计准则相关规定对“公允价值变动损益”所进行的会计处理存在以下几个问题:

第一,2012年购入的交易性金融资产因公允价值变动产生未实现收益30 000 元,形成当年利润30 000元,产生所得税费用7 500 元,形成净利润22 500元,计提盈余公积2 250 元,计提应付股利4 500元,形成未分配利润15 750元。这种将交易性金融资产产生的还未实现收益作为本年利润提前进行分配是不合理的,如果以后年度该交易性金融资产价格下跌,或出售时产生损失,虽然会减少以后年度利润和利润分配,但这样处理是不符合谨慎性信息质量要求的。

第二,2013年3月20日出售该交易性金融资产时,将2012年产生的未实现“公允价值变动损益”,结转到2013年“投资收益”账户,虽然通过“投资收益”账户能全面反映这一投资业务取得的总收益(或总损失),但存在一个实际问题,那就是“公允价值变动损益”账户在2012年12月31日已结平,这一跨年损益结转很不合理,虽然不会影响2013年利润和利润分配,但对当年的“公允价值变动损益”有影响,使得“公允价值变动损益”账户不能真实地反映2013年因交易性金融资产公允价值变动产生的净损益。

第三,综观[例2]所有会计处理,不难看出其复杂性。而这一复杂性是因为设置了“公允价值变动损益”账户,以及在其实现时将其结转到“投资收益”账户所引起的。

三、对“公允价值变动损益”会计处理的建议

综观上述“公允价值变动损益”会计处理所存在的问题,笔者建议重新修订会计准则,取消“公允价值变动损益”账户,将采用公允价值计量的资产或负债由于公允价值变动而产生的利得或损失直接计入“资本公积——其他资本公积”账户核算,并与相关资产或负债处置时一并结转到当期损益。这样处理的好处体现在两个方面:一是统一了所有采用公允价值计量的资产或负债由于公允价值变动而产生的利得或损失的会计处理,便于会计人员操作;二是不存在期末将公允价值变动产生的账面利得或损失结转为当年利润的问题,公允价值变动形成的利得或损失与相关资产或负债处置时一并结转计入当期损益,避免了将未实现利得或损失直接计入企业利润,导致利润提前分配的不谨慎会计处理行为。

[例3]仍以[例2]资料为例,将交易性金融资产的公允价值变动通过“资本公积——其他资本公积”账户核算,则W 公司的会计处理如下:

[1]财政部.企业会计准则——应用指南2006[M].北京:中国财政经济出版社,2006.

[2]姜海华.“公允价值变动损益”科目理解与运用[J].财会通讯,2008(3) :56-57.

[3]陆建英.从“公允价值变动损益”透视会计准则的新理念[J].财会研究,2008(9) :32-33.

[4]陈玉媛.跨会计期间公允价值变动的会计处理[J].国际商务会计,2007(11).

[5]叶继英.浅析“公允价值变动损益”的会计处理[J].财会研究,2008(8).

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2015年6期)2015-04-10

中国乡镇企业会计(2015年12期)2015-03-17

当代经济科学(2015年2期)2015-02-03

商业会计(2015年22期)2015-02-01

西安交通大学学报(社会科学版)(2014年1期)2014-04-16

太原城市职业技术学院学报(2014年9期)2014-02-27

对外经贸实务(2012年5期)2012-06-27