四川省汽车产业提档升级加快发展问题研究

2014-12-16 08:29:28四川省社科院四川成都610071

四川行政学院学报 2014年5期

文 (四川省社科院 四川成都 610071)

近年来,四川省汽车产业发展较快,整体规模和实力显著提升,产业结构和布局日趋优化,产业链不断延伸,已形成较完整的产业体系,成为省内增长最快的优势产业,对全省经济社会发展的引导带动作用不断增强。但与先进地区相比,在整体规模、产业层次及创新能力方面还有较大差距,产业布局及配套服务体系还有待改进,后续发展能力亟待提升。全省汽车产业应进一步明确发展战略目标,积极参与国际分工与合作,吸引和聚集更多优秀车企和高端要素入川创业,努力提升产业创新驱动和内生增长能力,增强综合竞争力,进一步巩固和提高在全球汽车产业链及价值链中的地位,增强对全省经济社会发展的引导带动能力。

一、四川省汽车产业发展历程及现状

(一)已初步形成较完整的产业体系

目前全省共有汽车整车、零部件生产企业近500家,其中整车制造企业11家,从业人员近14万人。聚集了一汽丰田、一汽—大众、沃尔沃、重汽王牌、四川现代、四川南骏、成都高原、成都吉利、绵阳华瑞、成都大运、川汽集团等大型骨干企业;有零部件制造企业近400家。不乏德国博世、美国德尔福、加拿大麦格纳、法国佛吉亚、日本丰田、一汽富维、宁波华翔等知名配套企业。初步形成了以乘用车、重中型载货汽车、中轻型客车、越野车、微型车、天然气汽车、改装车、专用车等整车为龙头,以发动机、车桥、变速箱、减震器、轴瓦等关键零部件为配套的汽车产业体系。2013年,全省汽车业总产值1772亿元;其中整车产值942亿元,同比增长57%;汽车零部件产值830亿元,增长38.3%;实现利润211.2亿元,其中整车企业利润123.2亿元,增长105%;零部件企业利润88亿元,增长134%。[1]此外,四川还积极帮助企业提高科技创新和设计研发能力,健全汽车销售和售后服务体系。在四川南骏、重汽王牌、绵阳华瑞等重点企业组建了省级企业技术中心和生产基地,建立了以生产企业、高等院校、科研机构组成的产业联盟,培育了国内外知名汽车销售服务商和居于全国前列的汽车销售市场。一个从产品设计研发、生产制造到车辆销售及售后服务为主较完整的产业体系已经逐步形成。

(二)产业布局持续优化,集群发展态势初步形成

四川汽车产业从最初仅集中在成都、绵阳、资阳等地,逐步扩展至南充、内江、广安,甚至攀枝花、达州、雅安等地。初步形成了以成都为中心,绵阳、南充、资阳、广安相连为主的环形汽车制造产业带,以及以成都经开区汽车产业制造基地为龙头,青白江王牌汽车产业园、资阳南骏汽车产业园、绵阳汽车产业园、南充汽车产业园、内江城西汽车零部件产业园、广安汽车配套产业园和成—资汽车零部件产业园等7个汽车产业园为支撑的“一带、一区、七园”的发展格局,集群发展态势明显。

成都是全省最大的汽车产业聚集地,初步构建了以成都经开区为核心区,新都区、青白江区为集聚地的发展格局。汇聚了一汽大众、一汽丰田、沃尔沃、吉利、重汽王牌、一汽解放青岛等9家知名整车企业,近300家零部件配套企业。2013年,全市生产整车75.9万辆,实现主营业务收入1141亿元。资阳汇聚了四川现代、资阳机车、南骏汽车、南车玉柴、四海集团等整车和零部件生产企业,初步形成了汽车研发、整车制造及零部件配套比较齐全的产业体系。2013年,有规模以上车企95余户,实现主营业务收入421亿元,工业产值422.8亿元,成为全省第二大汽车产业基地。南充初步形成了以南部、蓬安、营山为集聚地,以整车为龙头,以关键零部件为配套的汽车产业体系,有规模以上汽车汽配企业100多家。2013年,实现销售收入421亿元。绵阳市聚集了一批国内外知名汽车制造及零配件企业,构建了涵盖整车、关键部件的完整产业链。2013年,规模以上企业达到44户,产销整车10.2万辆,发动机27.5万台,实现产值102.9亿元。此外,内江、广安、攀枝花、达州、遂宁、雅安等地也抢抓战略机遇期,引进和培育了一批汽车及零部件生产制造企业,有效扩展了全省汽车产业布局,集群发展态势初步形成。

(三)产业发展的载体和平台不断完善

为加快汽车产业聚集,四川选择了一批区位条件优越、基础设施和配套服务体系较为完备的产业园区用于承接和支撑汽车产业发展。如成都经济技术开发区汇聚了沃尔沃、一汽大众、一汽丰田、吉利、川汽集团等整车企业以及一大批配套汽车零部件生产企业,已成为全省汽车产业发展的龙头。青白江王牌汽车产业园、资阳南骏汽车产业园、绵阳汽车产业园、南充汽车产业园、内江城西汽车零部件产业园、广安汽车配套产业园和成—资汽车零部件产业园各具特色,已成为全省汽车产业发展的重要载体和平台。此外,四川还积极鼓励各整车生产企业充分发挥产能、技术和产品方面的优势,建设生产制造基地。目前一汽大众和吉利汽车在龙泉驿、华晨汽车在绵阳建设了乘用车制造基地;中国重汽集团在成都青白江、东风汽车集团在南充、华晨汽车集团在绵阳、四川南骏现代汽车集团在资阳、一汽青岛在新都、成都大运在成都经开区建设了商用车生产制造基地。并在鼓励现有客车、专用车整车龙头企业,按照国家汽车产业政策,在有条件的汽车产业园区规划建设2至3个客车和专用车生产制造基地,以加快全省汽车产业聚集发展。

(四)新能源汽车发展态势良好

新能源汽车产业化积极推进。在国家鼓励和支持新能源汽车产业发展的前提下,四川在电动汽车整车、驱动电机、动力电池、电控、智能充电系统等关键部件研发方面取得积极进展。动力电池阳极材料、镍氢宽温驱动电池等取得突破并已量产,东汽自控智能充电设备研发成功,东风电机厂电动汽车驱动系统已形成批量生产能力,驱动电机国内市场份额领先;成都市成为国家级节能和新能源汽车示范推广试点城市,川汽野马牌和成都客车蜀都牌纯电动客车运营状况较好,成都市、省电力公司合作建设的座电动汽车充电站和充电桩建设成效显著。

二、四川省汽车产业发展存在的主要问题

(一)产业整体规模仍较小,聚集效应不明显

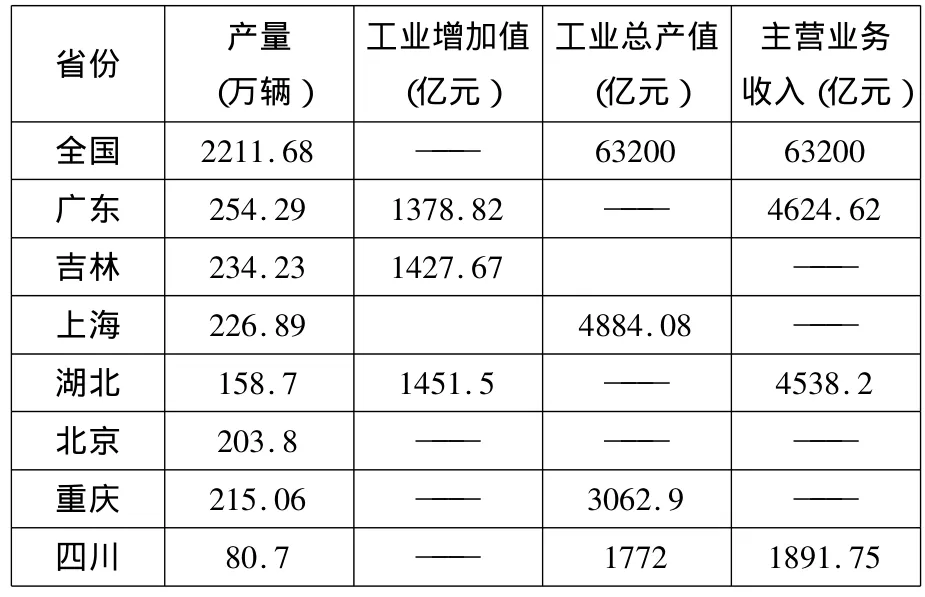

经过多年的发展,四川省已经聚集了近500家汽车整车制造和零部件生产企业,初步形成了整车制造及众多零部件配套企业共同发展的产业体系,及“一带、一区、七园”的产业发展格局。但总体看,四川汽车产业发展仍处于积聚资源、提升产能、扩大规模和增强产业竞争力的发展阶段,产业整体在全国所占的比重还很小,与广东、吉林、上海、重庆等先进省市的差距还很大,产业集群的规模和集聚效应也亟待提升。2013年,四川生产汽车80.7万辆,实现总产值1772亿元,分别仅占全国2211.68万辆和63200亿元的3.65%和2.99%,市场占有率不足全国的5%;与广东、吉林、上海、湖北、北京、重庆等先进省市相比,四川汽车产业产量只有它们的三分之一左右,产值也较它们少很多,详见表1。全省最大的两家车企分别是一汽大众成都分公司和四川一汽丰田,2013年的汽车产量分别是49.1万辆和13.6万辆,在全国汽车企业中排位均在50名以后,其余企业规模都很小,实力有限。因此,加快产业集聚,扩大产业规模,提升产业发展实力和竞争力,仍是全省汽车产业发展面临的重要任务。

表1 2013年全国及部分省市汽车产业发展情况表

(二)区域间的分工协作和相互配套体系还不完善

全省汽车产业已初步形成了以成都为核心,以资阳、南充、绵阳、广安等市州为支撑的“一带、一区、七园”的发展格局,产业集群初具规模。但我省汽车工业基本是在2005年后,通过招商引资和承接产业转移发展起来的,这种嵌入式的发展模式,使得引进企业之间以及引进企业与原有产业之间缺乏必要的经济技术联系和投入产出关系。各区域除了成都和资阳的产业体系初具规模,其他地区均处于初期发展阶段。因此,主导产业和功能定位尚不清晰,相互之间缺乏必要的分工协作和协调配合,在招商引资和产业发展方面还存在较强的竞争关系。因此,全省各区域之间远未形成分工合理、合作紧密、协调配套的汽车产业体系,集群效应还不明显。

各市州在制定汽车产业规划过程中,往往仅从本地区产业发展的角度考虑,很少顾及全局。因此,在主导产业定位、招商引资,尤其是引进重大产业项目过程中,存在激烈竞争,造成部分地区出现重复投资、产业趋同和同质化竞争的现象,这既不利于全省形成一致对外的竞争合力,也不利于各市州的协调配合,反而增加了产业发展和承接产业转移的成本。因此,应进一步明确各市州汽车产业发展的主导方向和布局,承接产业转移的重点领域,以利于各地区形成分工合理、特色鲜明、相互配套的产业体系,增强全省汽车产业的集群、积聚发展效应。

(三)产业发展的配套服务体系不健全

我省的汽车产业基本是近几年通过承接产业转移发展起来的,尤其是引进了一汽大众、一汽丰田、吉利、沃尔沃等大型龙头企业,有效加快了全省汽车产业发展进程。但由于这些企业进入四川时,它们的很多配套企业并未跟进,本地又缺乏配套服务,全省整车制造产业本地配套率还不足30%。一定程度上增加了整车制造企业的生产和经营成本,影响了他们的发展。通常汽车行业整车与零部件规模的比例可达到1:2以上,对研发、检测等产业前端和销售、租赁等产业后端的带动更是达到1:8以上,而目前我省仅为1:1左右。而配套本地化率越高,就越节省成本,越有利于产业整体的发展。因此,尽快提高产业本地配套率,也是做大全省汽车产业规模,促进产业融合发展的重要方向。此外,汽车产业发展对科技环境、金融商贸服务以及仓储物流和交通运输条件都有较高的要求。近年来,四川省加快了这些领域的建设,尤其是成德绵等地区获得了很大的改善,但多数二线城市的基础设施、金融商贸、仓储物流等配套服务体系还不健全,产业园区发展水平不高,很大程度上限制了这些地区汽车产业的发展。

(四)产业发展的区域竞争加剧

我国汽车工业经过改革开放30年的快速发展,已经基本形成了京津冀、东北、川渝、两湖、长三角、珠三角六个主要产业集群。全国生产汽车的省份多达27个,其中近一半将汽车产业规划为支柱产业,全力扶持。四川作为汽车产业后发地区,在发展过程中既要面临广东、吉林、上海、湖北、重庆等先进地区的垄断竞争优势和技术进入壁垒,又要面临陕西、河南、湖南、新疆等新兴地区,甚至是东南亚国家的激烈竞争。近几年,四川的人力资源和土地等要素成本开始上升,竞争优势在减弱。因此,要在激烈的竞争中生存发展,四川汽车产业必须寻求新的突破。此外,省内各市州在产业发展和招商引资过程中也存在较激烈的竞争,一定程度上增加了全省汽车产业发展的成本,妨碍了产业布局的优化。因此,进一步优化全省汽车产业发展布局规划,明确各市州产业发展的主导领域和方向,避免重复建设和同质化竞争,就成为提升全省汽车产业发展水平的重要环节。

三、提升四川省汽车产业整体发展水平的对策建议

(一)进一步明确发展战略,优化发展规划

深刻把握全球汽车产业发展新趋势,密切跟踪国内外汽车产业结构调整及转移新动向,结合我省资源条件和汽车产业发展基础,进一步明确全省汽车产业发展的主导方向和重点领域,全面优化产业发展的总体规划和布局,积极融入国际分工体系,加快产业集聚,壮大产业规模,提高四川在全球汽车产业链中的地位和作用。首先,依托现有产业基础,重点培育和发展乘用车、重中型载货汽车、中轻型客车、越野车、微型车、天然气汽车、改装车、专用车等整车项目;依托整车骨干企业和重点整车产品,延伸产业链,加快发动机、车桥、变速箱、减震器、轴瓦、汽车电子等关键零部件配套产业发展;同时积极发展汽车研发设计、营销及售后服务体系,努力构建完整的汽车产业体系。

继续加快“一带、一基地、七园区”建设,重点发展以成都为中心,包括资阳、德阳、绵阳、南充和广安为主体的环形汽车制造产业带,支持遂宁、达州、攀枝花、自贡、内江等地区,培育和引进一批有实力的整车制造及零部件企业。各市州及各区域要在全省总体发展总体规划及战略布局的指导下,按照发挥优势、错位竞争、差异化发展的思路,进一步明确各自汽车产业发展的主导方向和重点领域,既要突出特色、明确重点,也要服从全省总体发展战略,努力形成分工合理、特色鲜明、功能突出、协作配套、合作紧密的现代产业体系及区域布局,加快与汽车生产有关的资金、技术、人才、企业等高端要素聚集,尽快形成产业发展合力,壮大产业规模,全面提升产业整体发展水平。力争在“十三五”期间形成2~3个在全国有影响力的汽车产业集群。将四川建设成为我国中西部地区重要的现代汽车制造基地。

(二)全面优化投资创业环境,吸引更多汽车项目进驻

继续将汽车产业作为全省经济发展的重点领域,制定和完善扶持政策,加快基础设施和配套服务建设,健全相关法律法规,努力构建行政高效、制度完备、经济发展充满活力的亲商、安商、富商的投资创业及商务运营环境,吸引更多与汽车有关的优秀企业和高端要素进驻四川,加快产业集聚,增强产业实力和后续发展能力。首先应充分发挥政府职能,努力构建精简高效的行政管理和政策扶持体系,便利招商和投资;继续加强西部综合交通枢纽、能源电力、网络通讯、仓储物流及商贸等基础设施建设;加快银行、证券、创业基金、风险投资、中小企业信贷担保机构等金融机构发展,健全会计、评估、审计、律师事务所、职业培训、人力资源市场等中介服务体系;改进教育培训体系,引导高校及职业培训机构,根据我省汽车产业发展的需要设置专业、培训各类专业技术人才;加大对全省汽车零部件生产企业的扶持力度,鼓励它们围绕大型龙头企业提供配套,延伸产业链,增强配套服务能力;加快省内汽车产业基地和园区建设,为汽车产业提供坚实的发展平台和载体。

(三)继续加大招商和承接产业转移力度,加快产业聚集

抓住国内外新一轮汽车产业结构和布局调整的有利时机,积极承接转移产业,吸引更多大型龙头汽车企业入川创业,带动更多零部件配套企业跟进,尽快壮大产业规模,提升集群发展能力。以重点龙头企业为依托,以国内外知名整车企业为重点,引进轿车、重型载货车和关键零部件,解决全省“缺轿少微、专乱客低、体系不全”的问题。在做好大众成都公司、吉利高原项目服务工作的同时,积极引进国内排名靠前的乘用车企业,大力发展经济型适用型轿车。积极引进微型汽车,利用我省市场和地理优势发展重型载货车。利用中国重汽重组成都王牌、南骏集团与韩国现代合作建设世界级商用车基地等,提升四川省载货车重型化、规模化、高技术化水平。积极引进发动机,特别是轿车用发动机和重型载货车用发动机。积极引进变速器,特别是轿车用和中型货车用变速器,带动与之配套的零部件快速发展。力争引进世界知名汽车零部件龙头企业与省内相关汽车零部件企业合作生产汽车电子等高附加值产品。各市州在全省统一规划布局指导下,尽可能加强协调配合,减少在招商引资过程中的无序竞争和不必要的内耗。

(四)完善产业创新体系,增强创新驱动和内生增长能力

依托四川较雄厚的科研技术实力和产业基础,加快构建以市场为导向,企业为主体,产学研、政府及中介机构互动结合的汽车产业创新体系。鼓励企业紧跟市场和技术新动向,加大科技创新力度,提高产品品质和附加值,增强市场竞争力,扩大市场占有率。加大政府扶持力度,对于企业的创新投入、设备更新、工艺提升、新产品开发,给予贴息、免税、补贴等扶持政策,并帮助企业争取更多的国家及省内科技创新和技术改造资金;围绕节约能源、保护环境、提高车辆性能和安全性,启动一批关键技术创新项目。设立省汽车产业发展专项,支持汽车及零部件企业加快技术改造和技术创新,加强产品技术自主研发,积极推进汽车产业的国家和省级企业技术中心建设。加大对汽车产业的国家和省级企业技术中心的培育和扶持力度,加强企业技术中心能力建设,支持在成都经开区建立汽车设计研发平台,积极建立零部件通用标准、物流配送、产品技术信息交换等协同合作平台,降低企业创新的成本和风险;鼓励和引导银行、风险投资、创业基金等金融机构加大对汽车企业支持力度,鼓励有实力的企业上市融资。

充分发挥四川省西南交大、西华大学、四川大学以及众多科研院所在电子信息方面的科研技术优势,加强产学研合作,联合突破一批关键核心技术,提升四川省汽车产业的整体科技水平。积极引进国内整车企业和知名零部件企业来川设立汽车研发机构。加强汽车人才队伍建设。发挥省内高校及各类职业学院的作用,加快培养汽车设计与制造、汽车电子、检测、维修、营销、物流、仓储、管理等方面多层次、高素质的专业技术和技能型人才。积极引进国内外专业人才,建立健全有利于人才成长的激励机制和竞争机制,造就一批具有战略眼光、勇于开拓、大胆实践的企业家队伍,为全省汽车制造业发展提供强大的人才支撑。

(五)健全产业配套体系

加强配套体系建设,大力培养核心和关键零部件制造加工企业,将整车竞争前移到零部件产业。强化配套零部件的质量、技术、服务水平,加强对零部件产业布局的指引,防止无序竞争和低水平重复建设。围绕一汽大众、一汽丰田、一汽青岛、吉利高原、南骏现代汽车、中国重汽、绵阳华瑞、东风南充、成都客车、成都大运等整车生产企业加强零部件配套体系建设。以“一带、一区、七园”为重点,着力引导汽车整车制造企业和发动机、变速箱、离合器、制动器总成、悬挂系统、汽车电子等关键零部件制造企业向园区聚集。零部件企业的发展采取引进和培育本土企业的方式,尽可能鼓励本土企业围绕大型汽车项目发展配套产业,提升零部件配套的本地化率。推进汽车销售、售后服务、汽车物流、配件仓储配送等配套服务体系建设,着力打造汽车产业及汽车零部件配套产业基地。

(六)加快新能源汽车产业化进程

围绕家用、城市公交、城际客运、市政公共用车等需求,开发混合动力、纯电动力乘用车、客车、专用车等节能与新能源汽车产品。积极推进电池、电机、电控和CNG发动机、电驱动系统、整车控制等关键零部件和基础材料研制与产业化步伐,进一步完善产业链。实施一批整车、关键零部件、重点产品、基础材料研制项目。积极推进充换电基础设施建设,扩大基础设施覆盖面,增强使用便利性。抓好成都国家级节能与新能源汽车试点示范工作,争取以成都为中心,开展新能源汽车城市群试点。加强与重庆的合作,促进成渝两地在新能源汽车产业化方面的合作。

[1]四川汽车网,2014-03-10.http://www.scqccy.org.cn/articleread.asp?id=354。

猜你喜欢

汽车实用技术(2022年15期)2022-08-19 02:48:08

加油站服务指南(2021年8期)2021-11-04 08:18:56

建材发展导向(2021年6期)2021-06-09 05:57:10

山西财税(2019年1期)2019-03-01 05:31:04

河北水利(2016年8期)2017-01-13 12:39:00

噪声与振动控制(2015年4期)2015-01-01 07:08:09

汽车零部件(2014年10期)2014-11-11 12:25:00

四川党的建设(2014年10期)2014-08-23 11:38:30

客车技术与研究(2014年1期)2014-03-20 14:34:48

汽车电器(2014年8期)2014-02-28 12:14:28