关于“营改增”后的账务处理

2014-11-29 04:32刘志明LIUZhiming

价值工程 2014年32期

刘志明LIU Zhi-ming

(江西赣州技师学院,赣州 341000)

(Jiangxi Ganzhou Technician College,Ganzhou 341000,China)

0 引言

财政部、国家税务总局在2011年11月关于印发《营业税改征增值税试点方案》的通知明确规定,营业税改征增值税试点的改革,是国家实施结构性减税的一项重要举措,也是一项重大的税制改革。其指导思想主要是“建立健全有利于科学发展的税收制度,促进经济结构调整,支持现代服务业发展。”其基本原则:

①统筹设计、分步实施。正确处理改革、发展、稳定的关系,统筹兼顾经济社会发展要求,结合全面推行改革需要和当前实际,科学设计,稳步推进。②规范税制、合理负担。在保证增值税规范运行的前提下,根据财政承受能力和不同行业发展特点,合理设置税制要素,改革试点行业总体税负不增加或略有下降,基本消除重复征税。③全面协调、平稳过渡。妥善处理试点前后增值税与营业税政策的衔接、试点纳税人与非试点纳税人的税制协调,建立健全适应第三产业发展的增值税管理体系,确保改革试点有序运行。

就营业税改征增值税试点有关企业的处理,可以从以下几点理解:

1 一般纳税人的会计处理

一般纳税人提供的应税服务,都应在“应交税费——应交增值税”科目下增设“营改增抵减的销项税额”专栏,用于记录该企业因按规定扣减销售额而减少的销项税额;同时,“主营业务收入”、“主营业务成本”等相关科目应按经营业务的种类进行明细核算。企业接受应税服务时,按规定允许扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目。对于期末一次性进行账务处理的企业,期末,按规定当期允许扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目,贷记“主营业务成本”等科目。

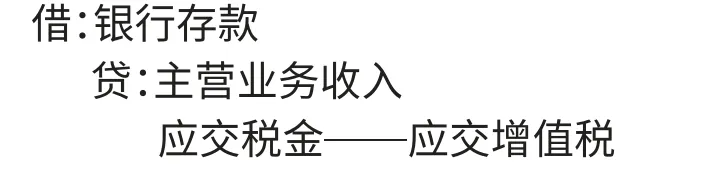

如:甲公司为乙公司提供应税服务

丙公司接受丁公司提供的服务

2 小规模纳税人的会计处理

小规模纳税人所提供的应税服务,按照规定扣减销售额而减少的应交增值税应直接冲减“应交税费——应交增值税”科目。企业接受应税服务的时候,按照规定允许应该扣减销售额而减少的应交增值税,借记“应交税费——应交增值税”科目。实际支付或应付的金额与上述增值税额的差额,借记“主营业务成本”等科目,按实际支付或应付的金额,贷记“银行存款”、“应付账款”等科目。对于期末一次性进行账务处理的企业,期末,按规定当期允许扣减销售额而减少的应交增值税,借记“应交税费——应交增值税”科目,贷记“主营业务成本”等科目。

如:丙公司为丁公司提供应税服务

丙公司接受丁公司提供的服务

3 增值税期末留抵税额的会计处理

试点地区所兼有的应税服务的原增值税一般纳税人,截止到开始试点当月月初的增值税留抵税额按照营业税改征增值税有关规定,我们必须从应税服务的销项税额中抵扣,还应在“应交税费”科目下增设“增值税留抵税额”明细科目。开始试点当月月初,企业应按不得从应税服务的销项税额中抵扣的增值税留抵税额,借记“应交税费——增值税留抵税额”科目,贷记“应交税费——应交增值税(进项税额转出)”科目。待以后期间允许抵扣时,按允许抵扣的金额,借记“应交税费——应交增值税(进项税额)”科目,贷记“应交税费——增值税留抵税额”科目。“应交税费——增值税留抵税额”科目期末余额应根据其流动性在资产负债表中的“其他流动资产”项目或“其他非流动资产”项目列示。

由于营业税和增值税的性质不同,差额纳税的税务处理为可抵减销售额,这样的目的,从总体上来说是降低接受服务方的税负,“营改增”最大的变化,就是避免了营业税重复征税、不能抵扣、不能退税的弊端,实现了增值税“道道征税,层层抵扣”的目的,能有效降低企业税负。更重要的是,“营改增”改变了市场经济交往中的价格体系,把营业税的“价内税”变成了增值税的“价外税”,形成了增值税进项和销项的抵扣关系,这将从深层次上影响到产业结构的调整,促进企业改善经营管理,提高经营效益。

[1]周艳.浅析“营改增”后物流企业增值税的纳税筹划[J].财会研究,2012(24).

[2]李怀忠.营改增的税务风险及账务处理[J].冶金财会,2012(11).

[3]王章渊.增值税“视同销售行为”的账务处理改进思考[J].会计师,2009(05).

猜你喜欢

中国农业会计(2020年10期)2020-12-24

农村财务会计(2020年4期)2020-04-21

税收征纳(2019年2期)2019-02-20

税收征纳(2019年7期)2019-02-19

税收征纳(2019年7期)2019-02-19

中国生态文明(2018年2期)2018-05-21

财会学习(2017年3期)2017-02-17

商业会计(2015年8期)2015-09-29

行政事业资产与财务(2015年27期)2015-08-15