香港航运业发展现状与国际航运中心建设出路

2014-11-29 01:59中国保赔服务香港有限公司王彦斌

世界海运 2014年10期

中国保赔服务(香港)有限公司 王彦斌

包括航运业在内的“商贸及物流”是香港四大支柱产业之一,占香港本地生产总值的1/4。而在直接经济贡献方面,保守估计,航运业在2010年贡献了香港本地生产总值的2.1%,共雇佣约57 000 人,约占全港雇员总数的1.6%。航运业对香港经济发展和民生有重要贡献,对商贸及物流产业同样意义重大。然而,无论是在民间还是在政府层面,作为香港经济重要组成部分的航运业在本港的认受度和支持度远远不及其他支柱产业。但背靠祖国大陆,香港航运业依然有广阔的发展空间和潜力。

一、香港航运业集群与组成

根据最新版的《香港标准行业分类》(即《香港标准行业分类2.0 版》,采用由联合国统计司于2008年8月正式公布的《所有经济活动的国际标准行业分类修订本第4 版》的基本分类架构和归类原则,以及相关概念和结构的变化编制而成)的划分标准[1],在香港,所谓航运业,从狭义的理解来看,其仅仅包括了以下四个组别:①远洋船船东(ship owners of sea-going vessels);②远洋船营运者(operators of sea-going vessels);③船务代理及经理(ship agents and managers);④船只经纪(ship brokers)。然而,以香港作为亚太地区乃至世界范围内最为重要的国际航运中心之一的地位,加之航运业本身所具有的集群化、多元化和国际化特征,仅讨论上述狭义的航运业构成并以其为研究对象,就香港而言,无疑将缺乏宏观层面的指引而流于琐碎。若只以船舶资产作为香港航运业的研究对象,而不论其他,恐怕也将有失全面。很难想象,一个真正意义上的国际航运中心,不具备串联船舶资产与海洋陆地相关产业的能力,缺乏航运集群(Maritime Cluster,香港称之为“业群”)的吸引力。而在香港,即便像香港船东会(Hong Kong Shipowners Association)这样在名称上似乎只与船东相关的行业协会,其会员也涵盖了除船东、船舶经营和管理公司之外的船级社、顾问公司及验船行,船用设备供应商、船厂、修船公司以及航海仪器制造商,海运保障,海运法规,船舶融资,船舶注册/港口当局,船舶经纪/船舶买卖经纪,其他航运相关服务行业的合计九个组别或领域[2]。

因此,笔者认为,研究香港航运业,应当以集群理论为指导,以明晰香港航运业的内涵与外延。按照哈佛大学商学院教授、集群理论倡导者之一的麦克·波特先生的定义,集群可被定义为一系列“地域集中,互有关联的公司、机构、专门供应商及相关行业的企业”。航运集群首先需要划分地域,而不同地域的航运集群则以其不同的历史、地理、社会和经济背景发展成不同的类型并具有不同的功能和特质。综合香港业界各方的观点[3],笔者认为,香港航运业应当包括以下六个组别:

①传统的远洋运输服务业。

②以码头营运、中流货物处理为代表的航运港口基础设施及服务。

③以船舶制造、维修、养护和设备制造、供应为代表的航运工程类服务。

④以海上保险(含经纪)、船舶融资、海事法律与仲裁、船舶(含货物)检验为代表的航运保障与专业服务。

⑤以海事处、船舶注册机构为代表的航运监管与行政服务。

⑥以航运教育、行业协会为代表的其他航运支持服务。

香港业界一般认为,休闲游艇及码头等海洋休闲产业和渔业相关产业不在广义的航运业的研究范畴之内。

而上述的六个组别中,可以继续从动态和静态两大范畴上加以区分:从静态划分的角度看,可以将六个组别分为航运实体活动与航运专业服务两大类。其中,远洋运输服务、港口基础设施及服务和航运工程类服务可归属于航运实体活动,其他则可归属于航运专业服务的范畴;从动态发展的角度看,借用香港特别行政区行政长官梁振英先生的话来说,则可将以上六个组别分为“做多”与“做阔”两大类。笔者认为,远洋运输服务和港口基础设施及服务基本属于“做多”的范畴,即看重其数量和规模上的稳定与增长;而“做阔”的其他领域则着重于相关产业的纵深发展。如特首所言,“我们会在现有的码头业务基础上,发展国际航运服务业。香港的经营环境高度国际化,有先进的金融和法制体制,更有优秀的专业人才,近年和航运相关的服务业发展势头良好,门类包括船舶管理、船务代理、船舶融资、航运保险、船舶注册、法律服务等。强化香港航运服务业的群组作用,向高增值的航运服务业进发。这是上述‘做多做阔’中‘做阔’的一个例子”[4]。

二、香港航运业的现状与特点分析

香港具有高度国际化的营商环境,加之与内地之间日益紧密的商贸联系和往来,使得香港航运业在后金融危机时代呈现出稳健发展并紧密联系内地的特点。同时由于内外环境的变化,使得香港航运业正面临严峻的挑战。

1.香港航运业整体经营稳健,发展健康

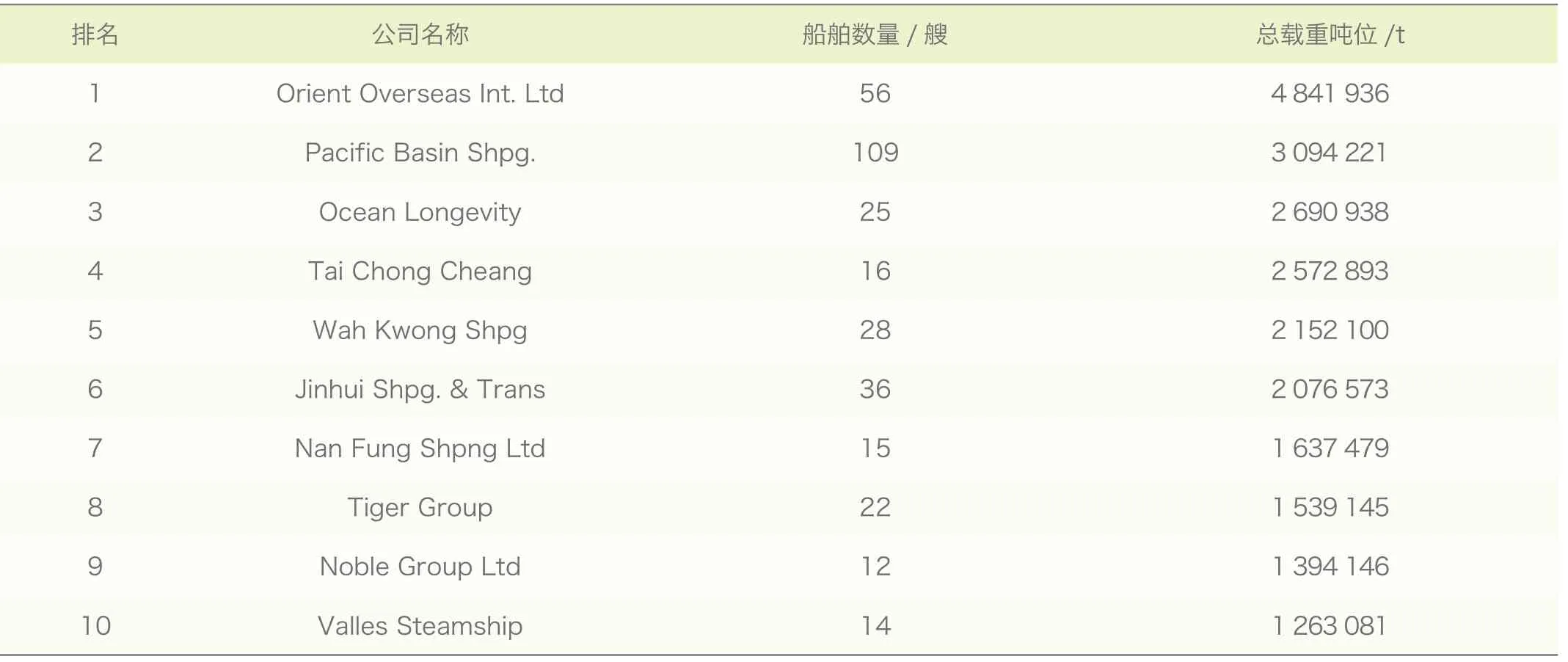

按照船籍国(地区)统计,截至2014年1月1日,香港船队超过1000 总吨的船舶数量为689 艘和3360 万载重吨,平均船龄10.7年,位居世界第12 位。世界前20位的船籍国(地区)中,香港拥有目前最高比例的本地注册船队。截至2014年1月1日,超过1000 总吨的世界船队平均年龄为14年[5]。而香港前十大船东的船队经营质素更佳,如表1。例如,太平洋航运核心船队的平均船龄为6年;华光海运干散货船队平均船龄为3.82年,油船船队为3.5年,LPG 船队为4.8年。香港特区政府统计处的数字显示,香港远洋船舶船东及经营人2012年实现业务收入93 924 百万港元,实现增值3495 百万港元,人均增值74 万港元。

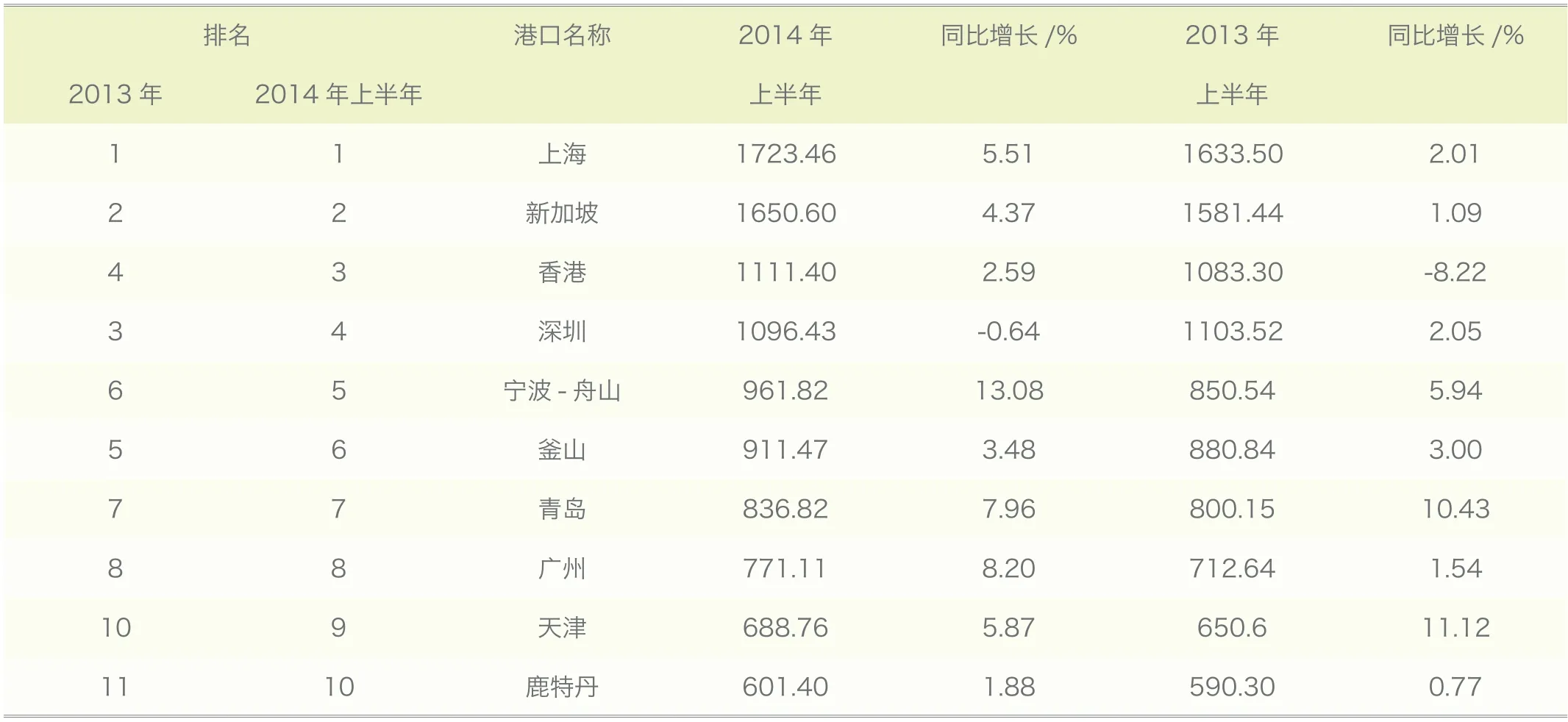

根据2014年上半年的统计数据,香港集装箱吞吐量为1111.40 万TEU,同比增长2.59%,超越深圳,重新夺回世界第三大集装箱港口的地位,上海和新加坡依旧稳居世界第一和第二的位置(见表2)。

在航运专业服务领域,香港“做阔”潜力巨大,同时显示出相当的竞争力。截至2014年5月1日,根据丹麦航运统计数字(Danish Shipping Statistics, May 2014)的统计,香港以2201 艘船舶,141 806 000 载重吨,86 859 000 总吨,居于巴拿马、利比里亚和马绍尔群岛之后,保持着全球第四大船舶注册中心的地位(见表3)。香港注册船舶数量占世界总量的3.9%,载重吨位量占世界总量的大约8.7%,总吨位量约为世界总量的8%。而排名世界第五至十位的商船注册中心分别为:新加坡、马耳他、巴哈马、希腊、中国、塞浦路斯。

另以香港海上保险为例,按香港保险业监理处的统计,截至2014年7月1日,在香港获授权承保船舶保险的公司数目为85 家(在香港注册52 家,非香港注册33 家)。尽管相关数字呈现逐年下降的趋势,但相关公司实力与抗风险能力则在优胜劣汰的竞争中实现增强。在香港获授权承保船舶保险的公司2013年承保利润为165.5 百万港元,2014年前三月承保利润为73.9 百万港元,扭转了自金融危机以来香港船舶保险业多年负利润的局面。

表1 香港十大独立船东排名

表2 2014年上半年集装箱吞吐量全球前十大港口排名 万TEU

表3 香港注册船舶种类及数量 千吨

从整体上看,香港传统的航运实体服务尽管发展稳健,素质优良,但由于易受世界经济和贸易的周期性影响,同时囿于香港社会、经济和地理限制,“做多”的空间有限。正如特首施政报告所言,强化香港航运业的集群效应,大力发展航运专业服务,才是香港航运业长期保持竞争力的抓手和着力点。

2.与中国内地的紧密联系是香港航运业发展的鲜明特色和相对优势

在中央层面,国家“十五”、“十一五”规划纲要明确提出要保持香港的长期繁荣稳定,巩固和加强香港国际金融、贸易、航运中心地位。中央政府在编制《全国沿海港口布局规划》和《“十二五”综合交通运输体系规划》等规划时,均考虑了巩固和发展香港国际航运中心的需要[6]。

另一方面,几乎所有在香港营商的航运业主体均与内地建立、保持和发展了密切的联系,或投资兴业,或以内地为主要市场,或与内地客户构建战略伙伴关系。如上文所提及的香港十大独立船东中,香港长海(Ocean Longevity)是中国船东互保协会的董事会员,泰昌祥轮船(Tai Chong Cheang)将上海作为其散货船队的管理基地,华光海运(Wah Kwong Shpg)则与大连远洋保持长期的油船租船合作关系等等。而众多的内地航运企业或实体也将香港视为其“国际化”和进入国际市场的“跳板”,纷纷进驻香港开设公司或办事处,壮大了香港航运界的实力,丰富了香港航运界的集群组成,也为原有的香港航运界提供了大量的客户和委托来源,从而形成了良性循环。

但是,从相反的维度来讲,中国内地的航运业产业政策的推出和变化都会对香港航运业产生或大或小或微妙、或积极或消极的影响。宏观层面的实例有:国家计划在2020年前将上海建设成为具备全球最佳航运资源配置能力的国际航运中心,上海自贸区和上海航运保险中心的建设,力求打造“亚太区有重要影响的供应链管理中心和航运衍生服务基地”的深圳前海深港现代服务业合作区的建设,这些对香港的航运企业可能是机遇,但对香港国际航运中心则可能是挑战。微观层面的例子有:如招商局集团和中外运长航集团合作成立国内最大、潜在运力世界第三的油船公司“中国能源运输有限公司”,而招商局旗下的香港海宏轮船将作为其船舶营运和操作的唯一平台,这对于香港的独立船东,尤其是对油船船东而言,无疑增加了一个“巨无霸”式的竞争对手,但对香港航运业整体而言则是利好消息。

同大陆的密切联系对于香港航运界的重要意义,香港业界有着充分的认识。在彼安托亚太顾问有限公司为香港特区政府所做的研究报告中明确指出,香港航运业的“相对优势在于与中国内地的独特关系”,并建议“游说中央继续在国家‘十三五’规划或其他政策文件中表明其对香港作为国际航运中心的支持”[7]。

3.制约香港航运业继续发展的两大瓶颈

香港航运业竞争力的维持以及进一步的发展,就其自身因素而言,人才青黄不接与缺乏强有力的政府支持(指特区政府层面)是两大瓶颈。

第一,航运人才青黄不接不是单纯指航运人才的缺乏和不足,而是从动态角度上看的后继乏人,这既包括了狭义上的航海人才也包括了其他方向的航运专业人才。以2011年为例,当年从香港海事训练学院毕业的航海实习生只有38 名,远远不能满足香港航运业的需要。香港的港航企业不得不把船员招聘与培训中心安排在中国内地。而海事处在招聘本地人才(需香港永久居民)方面则遭遇了更大的困难。究其原因,无外乎如下几个:首先,缺乏教育基础。香港缺少体系和硬件配置完备的高层次航运院校,无法自己培养各类型、多层次的航运人才;其次,宣传推广不力。香港年轻人普遍不理解航运业的职业性质与发展前景,相比贸易、地产、金融业等工作,认为缺乏吸引力,不愿投身其中;最后,外来人才分流。由于香港居住条件、教育就学、空气污染、政治环境等多方面的影响,不少外来人才选择前往新加坡等其他航运中心。

第二,航运业发展缺乏政府的强有力支持,并不仅仅停留在缺乏政策这一层面,还表现在政治环境、政府架构、政策执行等多个方面。香港运输及房屋局就航运业的相关问题主要负责决策,但非执行机构,无法完全监督和落实有关政策的执行;香港航运发展局则仅就有关政策向特区政府提出意见,只具备有限的行政职能,性质上接近咨询机构;香港船东会,如上文所述,虽然具备广泛的行业代表性,但其性质上是完全独立于政府运作的行业协会。由于缺乏类似新加坡海事及港务管理局(Maritime and Port Authority of Singapore)这样专业统一的行政机构,香港在政策的执行与落实以及人力和资金的投入等方面难免出现效率低下与不足的情况,从而影响香港航运业的持续发展。

4.内外环境变化,香港国际航运中心地位相对下降

在内外因两个方面的作用下,一个不争的事实就是香港作为国际航运中心的地位正在下降。就外部环境而言,区域内竞争加剧是一个不可忽视的因素。区域内,上海和新加坡对香港构成了全面竞争;国内深圳前海、广州南沙、珠海横琴等也在某些方面同香港构成竞争关系。比较而言,新加坡对香港在航运方面的竞争力产生的影响最大。新加坡和香港在航运专业服务方面实力不分伯仲,同样拥有良好的金融环境和普通法体系,上海、深圳在此方面尚不具备同香港和新加坡竞争的实力。而在航运实体服务方面,新加坡则稍强于香港。更为重要的是,从发展态势上看,新加坡在航运方面的投入与专注,远强于香港。以一组数据为例,新加坡海事及港务管理局在2002年底成立航运中心基金(Maritime Cluster Fund),投入8000 万新加坡元供其后5年内举办各种推广宣传活动。而航运奖学金方面则专由Maritime One 项目负责运作,每年有40 名以上学生获得资助进修航运相关专业;而几乎在同一时间,香港航运发展局则投入9000 万港币,用于未来10年内航运专项的推广访问和奖学金项目。也就是说,香港在运用新加坡1/5 的投入,操作一个为期时间和内容是新加坡2倍的项目。无怪乎全球航运业普遍认为,新加坡是亚洲首要的国际航运中心。

内在因素方面,除上文提及的两大瓶颈外,香港本身政治环境的日益不稳定(进而可能导致营商环境的恶化)也是一个不得不加以考虑的因素。一个耐人寻味的例子就是香港2013年度财政预算案拨款申请遭多个反对派政党联合“拉布”(即冗长辩论),险使香港历史性地坠入“财政悬崖”。而2014年在审议《财政预算案拨款条例草案》时又遭反对派一个月的“拉布”,后经立法会主席曾钰成“剪布”,方才最终通过预算案。而2014年香港财政预算案的主题恰好是“竞争力”。香港特区财政司司长曾俊华指出该预算案就香港作为国际枢纽、产业的推动、发展的要素和限制、财政的可持续性提出一些建议,希望这些措施能够提高香港的竞争力,帮助经济持续增长,令香港的营商环境更有效率,使每一个市民都有机会发挥所长,改善自己的生活,追求自己的理想[8]。以上这种不稳定的局面如果持续下去,无疑会对包括香港航运业在内的所有产业的“竞争力”产生消极影响。

三、香港航运业发展的出路与国际航运中心建设

1.着力提升高附加值的航运专业服务

如上文所述,维持香港航运业的继续发展和竞争力,提升其航运专业服务的实力,毋庸多言,这是特区政府和香港业界的共识。

如图1 所示,如何能够提升香港航运专业服务的实力才是核心问题。通过前文已知,航运人才青黄不接和缺乏强有力的政府支持是制约香港航运业发展的两大瓶颈,要吸引和培养高层次的航运人才,尤其是航运专业服务方面的人才,特区政府应加大投入,推出有力的航运促进政策并监督落实执行,苦练自身内功。而充分发挥香港航运业与内地的紧密联系的相对优势,则是从外部环境入手,提升香港航运专业服务的实力。而这正是内地航运业与香港航运业最具互补性的领域。

图1 香港航运业/国际航运中心发展的路径和定位

2.与内地开展全方位、多层次的互惠合作是香港航运业继续发展和建设国际航运中心的唯一出路

诚如香港特别行政区行政长官梁振英先生在2014年9月10日出席活动发表演讲时所言:香港数十年的经济发展,主要来自内地经济改革。若失去与内地的互动合作与紧密联系,香港航运业的发展与国际航运中心建设便将是无源之水。

笔者认为,香港与内地的合作应体现在三个层次:第一是中央政府层面的规划与引导;第二是粤、港、澳层面的相互合作,这是香港航运业与内地合作的重点;第三是香港与其他内陆腹地省份(如江西、云南等)或经济带(环渤海、长江经济带等)的航运合作。

以粤、港、澳层面的相互合作为例,香港特区政府表明,希望与内地在珠三角海域设立排放控制区。排放控制区现已在欧洲和北美的部分地区推行,如能成功设立,珠三角将成为亚洲第一个同类型的控制区。如缺乏区域(主要为珠三角地区)联动机制,香港航运业必然受损,首当其冲的就是香港的集装箱码头营运。未来的排放控制区还可能扩展于船舶碳排放的控制以及交易。定位于建设全国排放权交易中心、低碳产业核心枢纽、低碳金融创新平台的深圳排放权交易所是目前国内注册资本金最大的排放权类型交易所,各种创新也位居全国前列,其成交额于2014年6月27日突破亿元大关。深圳盐田港则是深圳排放权交易所的九家股东之一。这为香港同深圳和广东在船舶来源气体规管方面展开合作提供了坚实的基础。笔者颇为看好粤、港、澳在这方面的合作前景。

香港与珠三角地区在航运业方面的全面合作势在必行,可谓既有利于“做多”,也有利于“做阔”,同时为香港航运业带来新的商机,并进而实现互利双赢。

3.香港特别行政区政府应在香港航运业发展中有所作为

首先,特区政府应当改变执政理念,摒弃奉“去规管化”(de-regulation)为圭臬的旧见。有人将其概括为“香港太多戴卓尔(即撒切尔夫人),太少凯恩斯”,可谓一针见血。

其次,特区政府应专设行政机构,负责香港航运业的推广和发展。现有的运输及房屋局和航运发展局在专业性、执行力方面均有所不足。同时应鼓励行业协会,如香港船东会等的发展。

再次,特区政府不应仅仅停留在依靠中央政府对促进香港航运业发展或对香港航运中心建设的支持,而应积极主动地同内地开展互动与沟通。在三个层面上同内地的航运业展开合作。在重要议题上,寻求中央政府的顶层设计,如避免同上海国际航运中心的重复建设和同质化竞争。

最后,特区政府应认真倾听业界声音,寻求香港航运界对政府施政的支持,两相配合,共举大业。

[1]香港特别行政区政府政府统计处.香港标准行业分类2.0版[EB/OL].http://www.censtatd.gov.hk/hkstat/un/class/hsic/index_tc.jsp, 2012-06-16.

[2]香港船东会.Members Directory[EB/OL].http://www.hksoa.org.hk/members_directory/shipmanagers.php,2014-09-01.

[3]香港船东会.香港船东会年刊2013-2014 (Year Book 2013-2014)[J].72-77;香港运输及房屋局.香港航运业统计摘要(2014年6月) [EB/OL]http://www.mic.gov.hk/chi/whatnew/index.htm,2014-07-17; 彼安托亚太顾问有限公司(BMT Asia Pacific).提升香港作为国际航运中心地位顾问研究(Consultancy Study on Enhancing Hong Kong’s Position as an International Maritime Centre)[EB/OL].http://www.mic.gov.hk/chi/whatnew/index.htm,2014-04-16.

[4]梁振英.稳中求变务实为民-香港特别行政区行政长官2013年施政报告[EB/OL].http://www.pprd.org.cn/hongkong/news/201301/t20130117_352760.htm,2013-01-07.

[5]航运经济与物流研究所.航运统计和市场回顾[J]2014年第1/2期第58栏,转引自香港船东会.香港船东会年刊2013-2014 (Year Book 2013- 2014)[J].2014:19.

[6]中华人民共和国国务院新闻办公室.“一国两制”在香港特别行政区的实践[M].北京:人民出版社,2014:24-25.

[7]彼安托亚太顾问有限公司(BMT Asia Pacific).提升香港作为国际航运中心地位顾问研究(Consultancy Study on Enhancing Hong Kong’s Position as an International Maritime Centre)[EB/OL].http://www.mic.gov.hk/chi/whatnew/index.htm,2014-04-16.

[8]新华网.香港新一年度财政预算案聚焦提高竞争力[EB/OL]http://news.xinhuanet.com/gangao/2014-02/27/c_126198151.htm,2014-02-27

猜你喜欢

潍坊学院学报(2021年4期)2021-11-20

进出口经理人(2021年8期)2021-02-12

近代史学刊(2019年1期)2019-08-24

大陆桥视野(2017年9期)2017-08-07

小康(2016年19期)2016-09-10

大陆桥视野(2016年7期)2016-06-13

中国修船(2015年6期)2015-01-26

中国航海(2014年1期)2014-05-09

中国船检(2011年8期)2011-08-15

中国船检(2011年8期)2011-08-15