债务重组与盈余管理行为的案例研究:以ST金泰为例

2014-11-27 01:54广东海洋大学经济管理学院广东湛江524088

探求 2014年4期

□ 陈 涛(广东海洋大学 经济管理学院,广东 湛江524088)

一、债务重组概述与文献综述

债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或法院的裁定做出让步的事项。债务重组在减轻企业的债务负担的同时也改善了不合理的债务结构,避免了不必要的消耗和争端,有利于企业发展和维持良好的社会秩序。1998年6月12日,国家财政部发表《企业会计准则——债务重组》,把债务重组收益计入当期损益。这成为一些上市公司获取不菲的债务重组利润的机会。针对1998年后出现的大肆盈余管理的问题。国家财政部在2001年1月18日修订的准则里将债务重组收益计入资本公积而非营业外收入。并且,在债务人以非现金资产或债务转为资本清偿债务的时候,债权人要以债务重组的账面价值作为入账价值,不再确认重组损失。但企业利用债务重组进行盈余管理的情况依然存在。2006年2月15日,再次修订的新准则规定债务重组收益直接算进当期损益。这样,一些实际营利很低的上市公司就利用债务重组收益包装了利润。债务重组再次成为了亏损公司扭亏为盈,避免退市的工具。

国内外学术界对盈余管理进行了较为广泛的研究。Gilson等(1990)研究发现在公司处于困境时,股东会偏好采用自愿性债务重组来避免进入正式破产程序[1]。国内的汪静等(2010)研究表明对于一些无力还债的上市公司,通过债务重组可以使上市公司实现会计数字上的扭亏为盈,但其实并没有显著改善上市公司的财务状况[2]。而樊懿芳与纪岩(2009)的数据研究说明避免亏损是上市公司进行债务重组的主要目的[3]。齐芬霞与马晨佳(2009)[4]、严玉康(2010)[5]以及朱熙(2010)[6]都分别对上市公司的相关数据进行了分析,得出的结论都是发生债务重组的公司的确存在利用债务重组进行盈余管理的情况存在。

二、上市公司债务重组与盈余管理的案例分析——以ST金泰为例

ST金泰全称为“山东金泰集团股份有限公司”,代码为600385,属于化学制药行业,公司于2001年7月23日在上海证券交易所上市挂牌交易。ST金泰2006年的净利润为-10166万元,而到2007年突增到596.6万元,2008年的利润表上净利润再度下降到-2686.3万元。为何净利润波动如此之大?按照2007年山东正源和信会计师事务所对ST金泰审计后出具的《关于山东金泰集团股份有限公司2007年度通过债务重组实现盈利的说明》可看到其债务重组事项主要由:北京新恒基房地产集团有限公司免除部分债务1500万元,建设银行山东省分行免除利息989万元,工商银行济南高新支行免除利息488万元,总共2977万元。按照相关规定,ST金泰将2977万元确认为债务重组收益,计入了营业外收入。2007年的营业外收入为3193元,2006年的营业外收入为95元,巨大利润增幅是债务重组的“功劳”。

(一)短期偿债能力分析

表1显示ST金泰在2006到2011年的流动比率都远小于1,而同期同行业的流动指标多在1-1.5的区间内,反映出ST金泰偿还流动负债的能力很弱。ST金泰在2006到2011年的速动比率与流动比率的情况类似。速动比率远小于l,同时期同行业的速动比率指标大多在1左右,反映出ST金泰的即时偿债能力很弱,货币资金、应收票据等变现偿还流动负债的能力很弱。现金比率一般认为20%以上为好,而ST金泰的现金比率与20%的标准相差甚远。ST金泰现金比率过低,面临较高的风险,不能按期支付借款利息、偿还到期债务,或者不能满足正常生产经营及紧急情况下现金的需要。

表1 短期偿债能力相关指标

(二)长期偿债能力分析

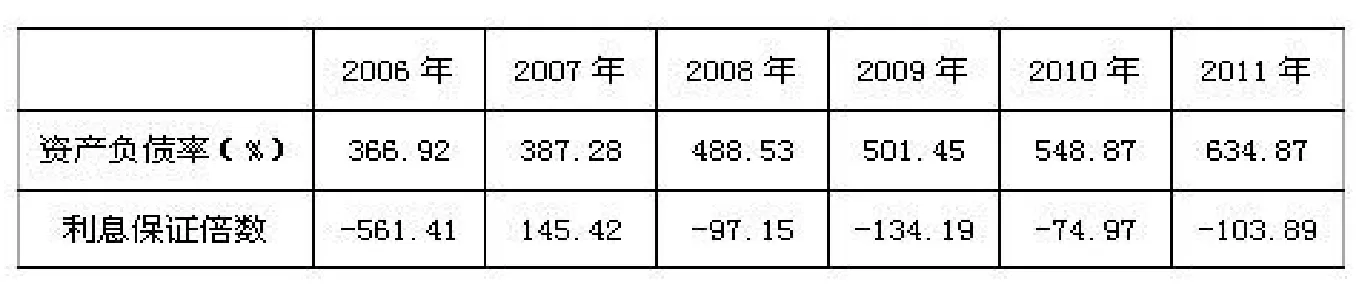

长期偿债指标主要反映了企业偿还非流动负债的能力。从表2看出,2006到2011年ST金泰的资产负债率都相当高并且一直上升,处于资不抵债的状况,股东权益为负,说明借款负债相当多,而且债务负担不断加重,这无论是对企业本身还是对投资者或债权人,都是非常不利的,债权人欲从ST金泰收回全额债权的可能性微乎其微。另一方面,同时期的同行业其他公司的平均资产负债率平均为61.2%,可见ST金泰说明企业资产与负债比例在同行业中不具任何竞争优势。资产负债率的持续攀高说明ST金泰经营不善,已经处于濒临破产的边沿了。利息保证倍数是反映企业债务利息的保证程度指标。ST金泰的利息保证倍数除了2007年进行了债务重组被免除了部分利息支出的时候上升为正数,其余年份都为负数。

表2 长期偿债能力相关指标

(三)营运能力分析

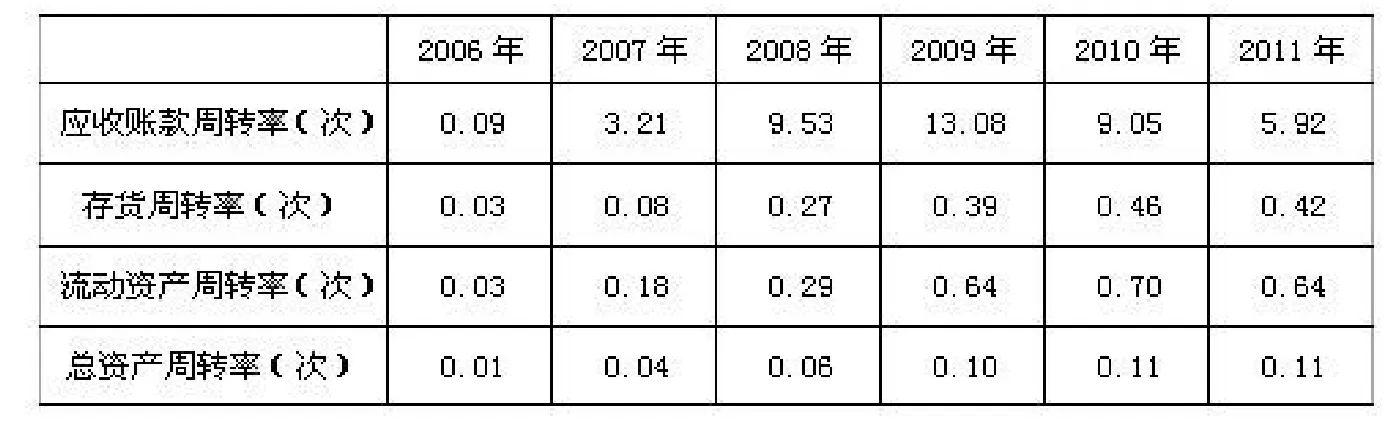

从表3看出ST金泰2007年的应付账款周转率得到很大的上升,表明这一年资产流动性增强,偿债能力比2006年也有一定的提升。但2007年同时期同行业这一指标平均为6,ST金泰明显低于行业水平,资产流动性较弱,偿债能力受到一定的限制。ST金泰的存货周转率也有一定程度的上升,说明存货转换为资金的速度加快。但是同时期同行业的存货周转率平均为4,ST金泰连续多年指标低下的原因可能是经营不善、政策上的不适合以及各种其他原因导致产品滞销。流动资产周转率越高,说明流动资产周转速度越快,利用越好。ST金泰2007年流动资产速度要比上一年快一点,资源比2006年得到更好的利用。但同行业平均值为19,ST金泰依然远低于同行业的平均值,可见ST金泰的产品销售收入也是要比同行业低的。总资产周转率也有一定的提高,说明销售能力每年都有所增强。但与同行业同时期的公司平均值为0.5,说明ST金泰仍然有所欠缺。以上指标的分析,说明ST金泰重组后各项周转率指标都有所提升,说明公司在资产利用方面相比债务重组之前有所改善。

表3 营运能力相关指标

(四)盈利能力

从表4中知道ST金泰在2006年至2011年资产报酬率和销售净利率都为负数,只有2007年的指标数据为正。这是因为ST金泰在2007年进行了债务重组,确认了债务重组收益29,769,844.44元。但是因为ST金泰本身的管理并没有根本改变,虽然指标得到提升,但是好景不长,ST金泰并没有可以保持持续增长的客观实力,以致在2008年再度亏损,资产利润率和销售净利率又下降为负的情况。股本报酬率可以看出盈利能力的强弱情况。股本报酬率越高,则企业分配的股利就越多,相反,如果股本报酬率低,公司分配的股利就低。ST金泰只在2007年12月进行了债务重组,股本报酬率为17.36%。如果小股民不留意企业的长期经营状况,有可能会被指标导致误判。

表4 ST金泰盈利能力相关指标

三、小结

从ST金泰2007年度的各项财务指标的分析来看,说明了ST金泰2007年的盈利并不是因为企业生产经营状况根本好转,而是通过债务重组使企业减少了部分债务,确认了大量利润所形成的后果。财务指标上只有应收账款周转率、存货周转率、流动资产周转率和总资产周转率有所改善。扣除债务重组这个非经营性的收益,企业的生产经营状况依然是岌岌可危。债务重组的作用只是一时的,不能作为长期盈利的手段。ST金泰在2008年的大多财务指标被“打回原形”,说明债务重组不会从根本上改善企业的生产经营状况,只对当年的财务指标有所改善。所以公司应该从自身管理入手,注重财务管理以及提高自己的经营能力。

一些上市公司借债务重组扭亏为盈,借此保住上市资格。或者是利用债务重组增加巨额利润,粉饰报表业绩,这样会误导一些小股民,损害他们的利益。为此,对债务重组的问题提出几点建议。第一,建立一套确定重组对象的体系。制定相关可靠的财务指标或聘请相关专家对债务人的财务进行分析。让真正有基础与实力但却因一时陷入财务困难的公司得以继续发展,让不适应市场发展的“空壳”离开,实现资源的最优配置和保护小股民的利益。第二,提高会计从业人员的能力。提高会计从业人员的总体素质可以让公司在最初出现问题时及时解决问题,从源头上减少进行债务重组的机率。第三,提高会计信息披露质量。建议相关监管部门在一定会计期间段对上市公司进行审查及核清相关数据,以让广大股民及时了解企业财务信息,避免利益受损。

[1]Gilson SC,John K ,and Lang L.Trouble debt restructuring:An empirical study of private reorganization of firms in default..Journalof FinancialEconomics,1990,10,(27):315—353.

[2]汪静、马广烁、宋昊.债务重组对上市公司经营状况及利润的影响:基于“ST金化”债务重组的案例分析[J].财会研究,2010,(9).

[3]樊懿芳、纪岩.债务重组与盈余管理:基于2007年深市A股上市公司的经验证据[J].财会通讯,2009,(2).

[4]齐芬霞、马晨佳.基于新债务重组准则的盈余管理实证研究[J].经济问题,2009,(11).

[5]严玉康.基于债务重组新准则的上市公司盈余管理实证分析[J].财会通讯,2010,(3).

[6]朱熙.现行准则中的债务重组规定与盈余管理:基于中国上市公司的经验证据[J].中南财经政法大学研究生学报,2010,(1).

猜你喜欢

长江蔬菜(2022年13期)2022-07-29

长江蔬菜(2022年3期)2022-02-17

辣椒杂志(2021年4期)2021-04-14

环渤海经济瞭望(2021年10期)2021-03-13

投资有道(2018年8期)2018-08-22

科学与财富(2018年7期)2018-05-21

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

江淮论坛(2013年6期)2013-03-07