收入增长基本依赖单一大客户顶固集创IPO恐怕比较勉强

2018-08-22 19:02曹仁宇

投资有道 2018年8期

曹仁宇

广东顶固集创家居股份有限公司(以下简称:顶固集创)是专业从事定制衣柜及配套家具、精品五金、智能五金、定制生态门和其他智能家居产品的研发、生产和销售的一家拟上市公司。本次公司拟首次公开发行不超过2,850.00万股股票,募集资金6.69亿元,用于建设五个募投项目。公司于2017年4月27日向证监会报送了申请IPO的材料,并在2018年1月30日在证监会官网更新预披露。根据证监会发布的第十七届发审委2018年第98次工作会议公告披露,公司将于7月10日正式上会。

可是,经过我们对招股书的深入研究,顶固集创或存在对主要客户的业绩增长存在依赖,某主要供应商还未成立就开始合作,为掩饰管理费用率异常或涉嫌选择性地与同行业公司对比等不太合规的诸多问题。

放宽信用,对恒大的销售激增1.32亿远超当年业绩增长

2017年,通过放宽2016年顶固集创第一大客户恒大地产集团有限公司(以下简称:恒大地产)的信用政策,公司的营业收入和应收账款双双出现同比暴涨,如果没有这个客户的业绩增长量,该公司2017年的业绩和净利润或都将出现同比下滑。

2016年和2017年,恒大地产名列顶固集创前十大客户第一名,也是应收账款前十名客户的第一位。2016年公司对恒大地产的信用政策为“对账当月付款100%”,而2017年之后,相应的信用政策变更为“对账当月付60%,对账后2个月内付40%”,显然公司在2017年放宽了对恒大地产的信用政策。上述信用政策的变更,使得公司对恒大地产的销售收入从2016年的3,615.46万元,迅速上涨到了2017年的1.68亿元,同比上涨了1.32亿元,飙升了365.29%;从2016年对该公司销售收入占营业收入总额之比为4.99%,大幅提升到2017年销售占比为20.83%,同比提高了15.84个百分点。如果在顶固集创2016年和2017年的营业收入中,扣除当年面向恒大地产的销售金额,那么剩余的营业收入将分别为6.89亿元和6.39亿元。显然,在没有恒大地产收入增长支撑的情况下,公司2017年度的营业收入将出现负增长,其营业利润也大概率限于负增长。当然,顶固集创也可以解释说,我们对恒大的销售增长不是来自信用放宽,而是来自公司的产品和服务优秀,那么,我们就再看看公司针对恒大的应收账款情况。

应收账款方面:2017年,顶固集创账面上来自恒大地产的应收账款余额为3,226.72万元,与2016年的1,029.72万元相比,上涨了2,197.00万元,同比大涨了213.36%;从2016年恒大地产应收账款余额占公司应收账款余额总金额之比为18.61%,大幅提升至2017年应收账款余额占比的41.17%,同比提高了22.56个百分点。如果在顶固集创2016年和2017年的应收账款余额中扣除掉恒大地产的相关数据,那么在上述两年中,排除恒大地产贡献的公司应收账款余额分别为4,503.20万元和4,508.26万元,同比仅增长了0.11%。由此可见,如果没有对第一大客户放宽信用政策,公司的应收账款余额或将保持平稳,甚至不排除在特殊情况下出现下降的可能性。

主要供货商未成立就开始合作现或在进行清算

在顶固集创的前十大供应商中,存在某些刚成立不久就成为公司主要供应商的企业,甚至可以在尚未注册登记完成的情况下,就开始租赁公司厂房。该供应商具有如此特殊的地位,不禁使人怀疑,公司与上述供应商之间有着不同寻常的关系。

根据招股书披露,成都富鸿森家居用品有限公司(以下简称:富鸿森)名列顶固集创2017年的第五大供应商,主要向公司提供实木材料,当期顶固集创向该公司采购金额为1,477.61万元,占同期总采购金额之比为3.44%。该公司成立于2016年7月28日,第二年就已经成为公司的主要供应商,这与一般生产性企业的产品生产成熟周期或存一定程度的相悖。可是招股书披露的以下信息,则更容易让人怀疑公司与富鸿森之间是否存在着某些藕断丝连的关系。

2016年,顶固集创与富鸿森签订租赁合同,将位于成都的两幢厂房出租给富鸿森用于外协加工实木定制衣柜,租赁期从2016年7月1日至2019年12月31日,但是,富鸿森的工商登记的成立日期是2016年7月28日,这就比较矛盾了。换句话说,公司将两幢厂房租给了法律上还没出生的企业,合同上如何落款?有没有盖上具有法律效力的富鸿森的公章?或都存在问题。而顶固集创将部分外协加工业务委托给尚未成立的生产性供应商,该公司的技术能力、产品质量是否得到充分的可靠性验证?或都是未知数。公司对供应商提供的原材料及零部件的质量管理怎么认证?对供应商的筛選和管理也太不严格了吧!

值得一提的是,从国家企业信用信息公示系统得到的信息,目前富鸿森已经成立了清算组,由公司法人代表陈佳才和王丽梅负责。或许不久后的将来,该企业将会被注销,想要核查该公司与顶固集创之间是否存在潜在的关联关系,将会变得更加困难。

管理费用率异常高与同行业公司进行选择性比较

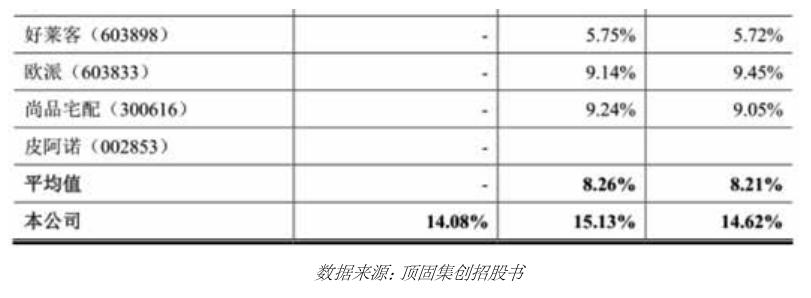

报告期内,顶固集创的管理费用率显著高于全部同行业可比上市公司,公司对此并未给予合理的解释,反而不披露信息可比性较强的广东皮阿诺科学艺术家居股份有限公司(证券简称:皮阿诺 证券代码:002853.SZ)在报告期内的管理费用率数据,或存为掩饰管理费用率异常而进行选择性比较的可能性。

根据招股书披露,从2015年到2017年的报告期三年内,顶固集创的管理费用率分别为14.62%、15.23%和14.08%,2015年和2016年,由招股书披露的同行业可比上市公司平均值分别为8.21%和8.26%,在上述报告期两年中,公司的管理费用率显著高于同行业可比上市公司平均水平,分别高出6.41和6.97个百分点,并且公司的管理费用率也高于全部其他四家招股书已经披露了相关数据的同行业可比上市公司。可是,同行业可比上市公司皮阿诺的报告期前两期管理费用率却没有在招股书中得到应有的披露,招股书对此也并未给出任何解释。

再根据各家同行业可比上市公司报告期内各期年报及招股书披露,经过补充数据后的同行业可比上市公司管理费用率平均值在报告期内分别为8.06%、7.98%和8.07%。顶固集创的管理费用率依然远超同行业可比上市公司平均水平,而且上述差距因为补充了皮阿诺的管理费用率而进一步放大。报告期内,公司的管理费用率分别比同行业可比上市公司平均值高6.56、7.15和6.01个百分点。顶固集创的管理费用率异常偏高,反映了公司管理效率或明显弱于同行业可比上市公司的平均水平。

为什么偏偏就是缺失皮阿诺的管理费用率数据?难道是该公司没有披露?我查了一下公开信息,发现报告期内皮阿诺的管理费用率分别为 7.46%、6.85%和7.32%,数据是存在的。那为什么不披露这家公司的数据呢?答案是否就是皮阿诺的管理费用率数据是倒数第二低,如果计入同行业数据,将拉低平均数据水平,加大顶固集创的管理费用率与同行业可比上市公司平均水平之间的差距,从而更突显公司管理费用率高得异常。

此外,根据招股书的相关说明,“公司管理费用率高于选取的同行业公司平均水平,主要是由于:……索菲亚、欧派、好莱客等同行业公司资产规模和经营规模较大,规模效应明显,管理费用率较低……”。

可是,在招股书解释销售费用问题时,又披露道,“……销售规模大,则销售费用率水平低……存在明显的规模效应……报告期公司与皮阿诺收入规模接近……”显然,皮亚诺的销售费用数据充当了顶固集创的“遮羞布”,当顶固集创的销售费用率明显低于同行业可比上市公司平均水平时,收入规模与之相近的皮亚诺的销售费用率被招股书提出,并作为顶固集创销售费用率低于同行业可比上市公司平均值合理性的证据;而当顶固集创的管理费用率显著高于同行业可比上市公司平均值,而且在公司依然认为管理费用率与业务规模有关的情况下,最适合拿来与顶固集创的管理费用率进行比较的皮阿诺的数据却一期都没有披露,或只因为它与顶固集创的数据之间存在比同行业可比上市公司平均水平更大的差距,这难道不是典型的选择性对比吗?

猜你喜欢

股市动态分析(2019年13期)2019-07-08

综艺报(2018年9期)2018-05-15

科技创新导报(2017年13期)2017-07-13

股市动态分析(2015年47期)2015-09-10

投资与理财(2014年17期)2014-12-12

投资与理财(2014年13期)2014-07-16

中国经贸导刊(2012年13期)2012-05-22