山东省金融业与经济发展关系的实证研究

2014-11-26 08:33:00阎虹戎

泰山学院学报 2014年2期

阎虹戎

(济南大学 经济学院,山东 济南 250022)

一、引言

20世纪60年代经济学家开始实证研究金融与经济发展间的关系,经过50多年的发展,国内外对二者关系的研究已经相当成熟。大量的金融发展理论证明,金融发展与经济发展间存在显著的关系。例如,Schumpeter(1911)指出金融服务对促进经济增长与发展方面具有积极作用[1];King and Levine(1993)对80个国家的数据进行了增长回归,发现1960~1990年间,有着更高的、初始金融活动水平的国家比金融发展水平低的国家增长更快,他们也发现金融发展可以促进技术进步,从而促进生产发展[2];Demetriades and Hussein(1996)研究了16个发展中国家的数据,发现金融发展对经济发展的决定性影响是不显著的,但是发现了二者间存在双向关系[3];Rousseau and Wachtel(1998)运用VAR模型,研究了五个工业化国家1870~1929年间的数据,发现金融业发展与经济增长间有强烈的单向关系,并对每个国家分别建立了VECM模型,发现二者间在经济方面具有重要的长期关系[4]。

但是,金融发展对经济的影响是有条件的,其影响程度与经济发展程度有关。Rioja and Valev(2004)发现金融对经济增长的影响并不始终是正向的,在低收入水平的国家,金融市场的进步对增长的影响是不确定的[5];Rioja and Valev(2007)采用收入水平作为阙值的方法,把国家分为低收入、中等收入、高收入三种类型,检验了金融对经济增长的影响,他们发现只有达到某个规模阙值的地区——中等收入的地区,金融发展才会对经济增长发挥强烈的积极作用[6];Chen et al.(2013)也研究了金融发展与中国经济增长的非线性关系,通过使用1978年至2010年省际数据,建立阙值模型,研究了个人收入高的省份是否可以更有效率地发展金融业,研究表明金融对高收入省份有强烈的正效应,但是对低收入的省份经济增长有强烈的负效应。并且,发现中国以低效率和低生产率闻名的国有部门,在低收入省份占据了大部分工业产出,导致银行贷款对经济增长有负影响[7]。Levine& Zervos(1998)发现银行和股市的发展对经济增长也有积极影响[8]。

影响金融业发展水平的因素很多,其中,金融中介的数量、质量是影响金融增长的重要因素。Koetter&Wedow(2010)指出,大部分的金融增长研究大多用金融体系的规模而不是金融中介的质量来解释经济增长的差别,研究中对系统差别的忽略可能会产生金融影响经济的结果。并且,为了研究德国经济,他们提出了衡量银行中介质量的方法,即银行具体效率估计值,这种质量估计方法对经济增长有积极作用[9]。Pagano(1993)分别从金融中介数量和质量两个方面,从理论上证明金融业发展如何影响经济增长:大量的储蓄可以促进经济增长,因为投资项目可以获得更多的金融资金;金融中介质量的提高可以提高要素生产率,减少由于金融代理机构的最优生产计划而产生的一部分储蓄;更好的金融中介有助于减少金融体系中的萧条,通过投资于更多高利率项目来提 高 资 本 生 产 率[10]。Rousseau&Vuthipadadorn(2005)采用时间序列数据,研究了1950~2000年,在10个亚洲经济体中,金融中介的密集度是否可以促进投资和经济增长。通过建立VAR模型和VECM模型,检验了金融机构措施与实体经济活动间统计方面的因果关系。研究结果表明,总体上,金融机构是投资的驱动力;金融要素在产出方面的作用是不显著的。结论是,在这些国家中,要素积累渠道是金融部门影响宏观经济产出的主要的机制[11]。

另外,金融发展还受政策或制度的制约。Goldsmith(1969)[12]和 McKinnon(1973)[13]为金融与经济发展间的关系提供了分析的基础,并提出了简单的但是有说服力的结论,强调政府对金融部门干预的作用,如制定利率上限,指令性的信贷计划,这阻碍了金融业的发展,降低了要素积累率和生产率的增长。Roubini and Sala-i-Martin(1995)发现政府的金融约束政策会降低金融部门的效率,增加金融中介成本,减少总投资和经济增长率[14]。Graff and Karmann(2003)[15]发现与增长和发展有关的金融收益取决于经济与制度环境和各种贫困陷阱,在落后国家,金融发展的潜在收益被他们不利的起点所超越。金融与经济增长关系中存在潜在的结构缺陷,即最小金融规模或经济规模。换句话说,阙值影响存在于金融与经济增长关系中。Boyreau-Debray’s(2003)的研究表明,银行部门国家级的信贷扩张对省的经济增长有负影响,这似乎可以归因于为支持国企部门发展而产生的负担[16]。Berger& Udell(2006)指出金融结构包括金融机构的类型和运行环境,他们提出了一个更完整的概念框架来分析中小企业信贷可得性问题,在这个框架中,贷款技术是影响信贷可得性的最关键因素,其次是政府政策和国家金融结构[17]。

金融业对一个国家(地区)经济发展的影响程度有多大?许多关于区域金融发展与经济发展关系的研究只关注了单个变量表示的金融业发展对经济发展的贡献度,事实上,金融业的发展可以用很多因素来衡量。山东省作为中国重要的经济大省,金融业发展应该与GDP发展水平相符,而事实上,山东省的金融业发展水平落后于其他省市,与GDP大省的地位不相符,如根据统计局数据显示,2012年山东省的GDP全国排名第3,而金融相关比率(Goldsmith,1969)低于全国平均水平。并且,山东省的重要经济区“蓝黄两区”的金融发展水平、经济发展水平也远远落后于长三角、珠三角等经济区。

本文探讨山东省金融业与经济发展间的关系,采用金融总量和金融效率两个变量来表示金融业发展情况,发现山东省的金融业状况与山东省经济大省的地位不相符,需要从重视金融业发展、提高金融中介的运行效率及政府调控方面不断促进金融业发展。

二、山东省金融业发展情况分析

近几年来,山东省的金融业有了较大的发展,但是相对于GDP的快速增长,金融业的发展是滞后的。金融业的发展水平跟不上GDP的发展,且落后于其他的GDP大省,如广东省、江苏省等。山东省的金融业发展总体呈现如下特征:

首先,总体来看,山东省金融保险业规模不断扩大,金融保险业产值不断增加,但在GDP中占比仍较低。自2006年以来,随着对金融业发展重视度的提高及支持金融业发展政策的出台,山东省金融保险业产值不断增加,见表1,2006年金融保险业产值仅为576.69亿元,2011年达到了1640.41亿元,增长了约184%;山东省的GDP从2006年的 21900.19亿元增加到 2011年的45361.85亿元,增长了23461.66亿元;金融保险业产值占GDP的比重不断提高,2005年约为2.63%,2011年达到了3.62%,增长了0.99%。

表1 2006~2011年山东省GDP、金融保险业产值及其在GDP中所占比重表 单位:亿元;%

其次,金融机构存贷款余额增长较快,不良贷款率不断下降,银行资产质量优化。存贷款余额不仅可以反映金融机构的业务水平,而且可以反映资金的供求与配置状况及对经济的支持力度。见表2,山东省金融机构的存贷款余额近几年来不断增长。具体来看,存款余额增长较快,2000年存款余额是7471.20亿元,2012年达到55386.4亿元;贷款余额从2000年的6209.05亿元增加到2012年的42899.9亿元;存贷款余额间的差距逐步扩大,2000年二者之差为1262.15亿元,2012年达到了12486.5亿元。虽然山东省的金融机构存贷款余额不断增长,但是相比于全国其他的省市,山东省的存贷款余额排名与GDP排名不匹配,低于广东及江浙沪地区,而山东省的GDP与广东、江苏一起,在全国居于第一梯队。

表2 2000年~2012年山东省金融机构人民币存贷款情况表 单位:亿元

此外,山东省的金融相关率波动上升,金融化程度提高。美国经济学家Raymond.W.Goldsmith在1969年《金融结构与金融发展》一书中提出金融相关率(Financial Interrelations Ratio,FIR)是一定时期内社会金融活动总量与经济活动总量的比值,可以反映一个国家(地区)金融化程度,FIR的值越大表明一国(地区)的金融化程度越高。近年来,山东省的金融相关率呈现出波动趋势,金融深化程度有所提高,但仍低于全国平均水平,见表3。金融危机前,山东省的金融相关率基本维持在200%左右,2009年以后,金融相关率不断提高,2012年达到212.72%,仍低于2004年水平;从全国的金融相关率来看,危机前基本维持在300%以上,2007年、2008年分别下降到了291.59%、291.74%,2009年以后,FIR 逐步提高,达到了354.74%。

表3 2004年~2012年山东省及全国金融相关率统计表 单位:%

三、实证研究数据及方法

(一)数据选取与处理

本文研究山东省金融业发展水平与经济发展关系,衡量一个地区的总体经济发展水平(Y),采用了人均GDP指标;衡量山东省金融业的发展水平,采用了以下两个指标:山东省的金融总量(Z)可以反映第三产业中金融保险业的总体发展水平和金融发展规模,数据采用山东省第三产业金融保险业增加值;金融效率(E)用银行等金融机构存款余额/贷款余额来表示,反映了金融中介将储蓄转化为投资的效率。考虑到数据的可得性及代表性,样本区间为1997年~2011年,对各指标分别取对数,LY=LOGY,LZ=LOGZ,LE=LOGE,各指标的数据均来自WIND资讯和历年山东省统计年鉴。

(二)数据特征

由于LY、LZ、LE都为时间序列,为了确定变量的平稳性,分别对LY、LZ、LE进行单位根检验,检验结果见表4。在序列自身的条件下,三个变量的ADF统计量均大于三种显著性水平下的临界值,P值大于0.10,拒绝无单位根的原假设,三个序列均非平稳。经过一次差分后,仍然不平稳。经过二次差分后,LZ是平稳的,LY、LE在10%的显著水平下平稳。因此,LY、LZ、LE经过二次差分后,在10%的显著性水平下均无单位根,即为二阶单整I(2)。对LY、LZ、LE分别进行二次差分后,用 DLY、DLZ、DLE表示,进行 Johansen检验,检验结果见表5。在1%的显著性水平下,DLY、DLZ和DLE三者之间存在1个协整关系。然后,我们进行了格兰杰因果检验,检验结果见表6。检验结果显示,DLE、DLZ分别是DLY的格兰杰因,并且由DLE、DLZ二者同时引起DLY。

表4 LY、LZ、LE变量的 ADF检验结果

表5 Johansen协整检验结果

表6 格兰杰因果检验结果

(三)研究方法

VAR 模型(C.A.Sims,1980)采用多方程联立的形式,不以经济理论为基础,在模型的每一个方程中,内生变量对模型的全部内生变量的滞后值进行回归,从而估计全部内生变量的动态关系,用于处理多个相关经济指标的分析与预测。通过以上的样本数据的分析,本文选择VAR模型,考虑样本数据的有限性及特征,根据AIC和SC准则,滞后2 期时,AIC= -10.94669,SC= -10.18707,AIC和SC值同时最小,所以,VAR模型的最优滞后期选为2,模型设定如下:

DLY1=c11DLYt-1+c12DLYt-2+c13DLEt-1+c14DLEt-2+c15DLZt-1+c16DLZt-2+c17+udly

DLEt=c21DLYt-1+c22DLYt-2+c23DLEt-1+c24DLEt-2+c25DLZt-1+c26DLZt-2+c27+udlc

DLZt=c31DLYt-1+c32DLYt-2+c33DLEt-1+c34DLEt-2+c35DLZt-1+c36DLZt-2+c37+udlz

其中,DLYt、DLEt和 DLZt分别为序列 Y、E、Z的二阶差分,udly、udle、udlz分别为 DLY、DLE、DLZ的随机扰动项,cij(i=1,2,3;j=1,2,3)为参数,反映的是该变量对因变量的影响程度。

但是,在实际应用中,由于VAR模型是一种非理论性的模型,对某变量全部滞后项系数的联合检验只能告诉我们该变量是否对被解释变量有显著的影响,但是不能告诉我们这种影响是正还是负,也不能告诉我们这种影响发生作用所需要的时间。为了解决这一问题,经常应用的方法是结合测量脉冲响应和方差分解方法进行分析。

由于VAR模型参数的OLS估计量具有一致性,单个参数估计值的经济解释是比较困难的。因此,要对VAR模型进行分析,通常是观察系统的脉冲响应函数(在随机误差项上施加一个标准差大小的冲击后对内生变量当期值和未来值得影响)和方差分解(目的是给出随机新息的相对重要性信息)。所以,本文的研究方法除了采用VAR(2)模型之外,还采用了脉冲响应函数和方差分解方法。

四、实证研究结果

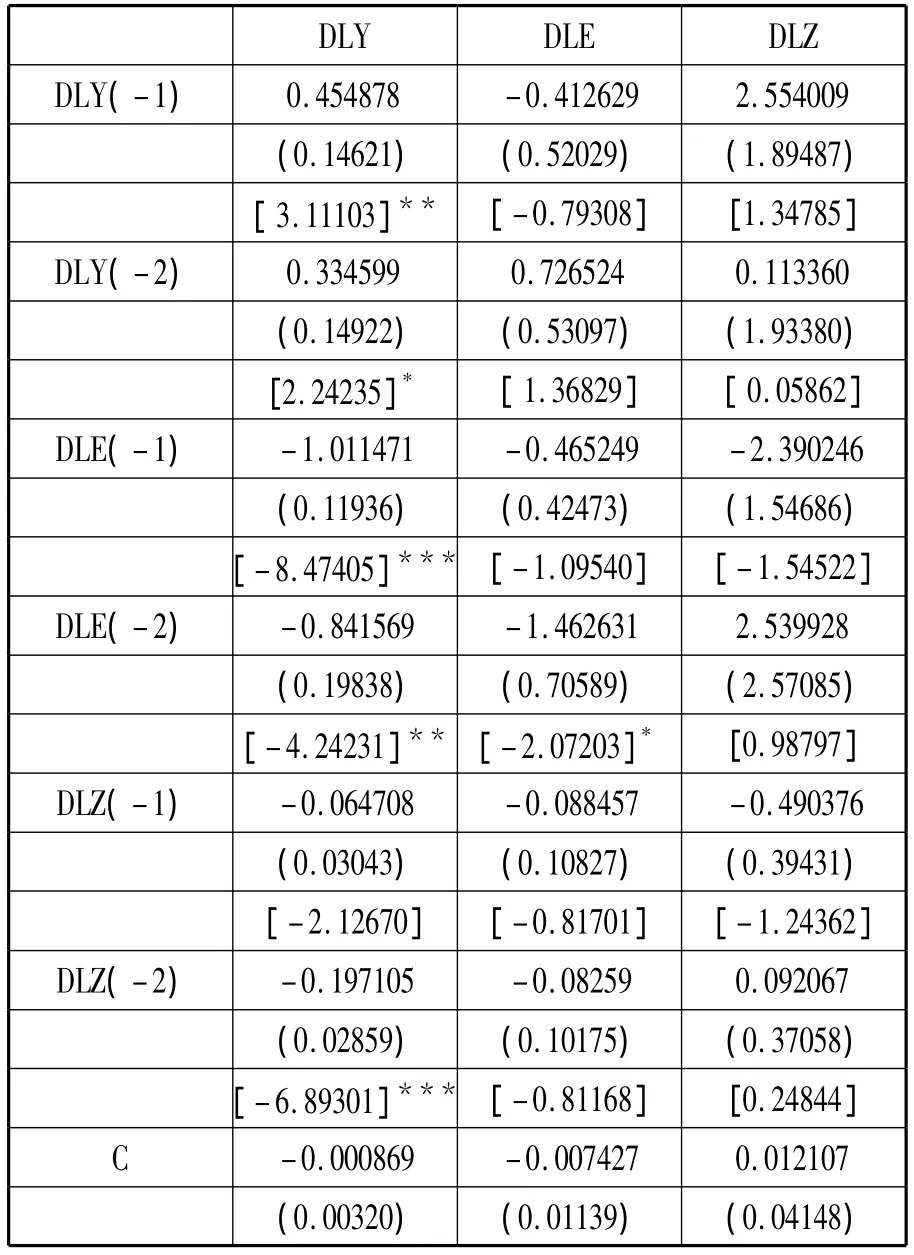

表7报告了三变量VAR模型的估计结果,由于所有单位根的倒数的模都落在单位圆内,因此,所建立的VAR(2)模型是平稳的。在10%的显著性水平下,对于DLYt方程来说,只有DLZ(-2)和常数项的系数不显著,其他系数均显著,拟合优度在90%以上,拟合效果比较好;并且DLY(-1)、DLY(-2)的系数为正,说明前一期和前二期的经济发展程度对当期的经济发展是有影响的,且呈正相关关系;DLE(-1)、DLE(-2)和DLZ(-2)的系数显著不为0,说明金融规模、金融效率对经济发展程度是有影响的。对于DLEt和DLZt方程,在10%的显著性水平下,只有DLEt方程中的DLE(-2)的系数显著,且拟合程度都比较低,F统计量比较小,这两个方程的含义不明显。

表7 三变量VAR(2)模型的估计结果

注:(1)每个变量对应了三个数值,第一个为系数,小括号中的数据是标准差,中括号中的数据是T值;(2)*、**、***分别代表在10%、5%和1%的置信水平上拒绝原假设,即在响应的置信水平上认定变量是显著不为0的。

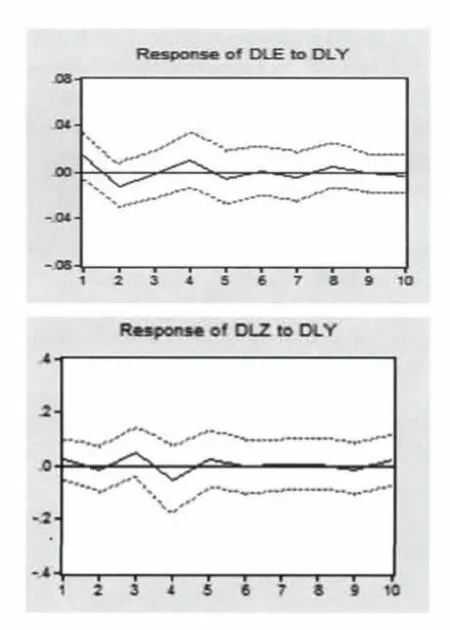

含有三个内生变量的VAR模型有9个脉冲响应函数,这里只给出两个,即山东省金融效率与金融总量对经济发展冲击的脉冲响应函数,见图1。图1中上边的图反映的是金融效率对经济发展的单位脉冲响应路径,山东省的金融效率变化(DLE)对于经济发展(DLY)的一个标准差新息开始呈现正向反应,第2期和3期呈现负向反映,第4期又开始呈现正向反应,从第5期开始,呈现出微弱的正负交替的现象。图1中下图反映的是金融总量(DLZ)变化对经济发展(DLY)的一个标准差新息开始呈现微弱的正向反应,到第4期呈现负反应,此后的几期基本呈现微弱的正向反应。由此可见,金融效率和金融总量基本在前5期对经济增长的贡献度较大。

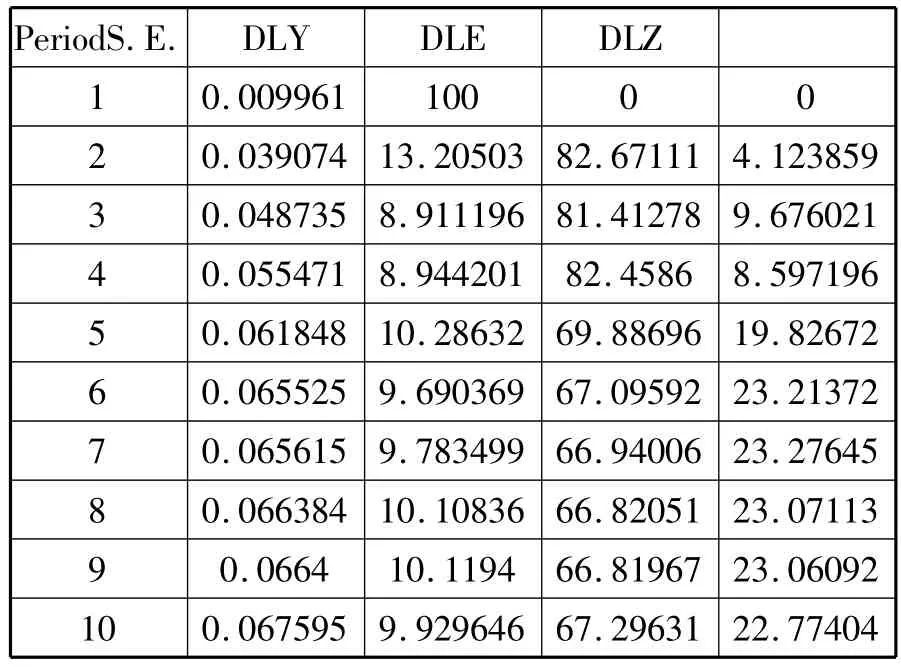

表8报告的是DLY的方差分解结果,分析的是每一个结构冲击对内生变量变化的贡献度。具体来看,DLE对DLY的贡献度最大,呈现出下降趋势,但基本维持在66%以上;DLZ对DLY的贡献度较小,基本呈现出上升趋势,在观察期第7期达到了最大,为23.28%。

图1 山东省金融效率与金融总量对经济发展冲击的脉冲响应函数(10-periods forward)

表8 DLY的方差分解结果

五、结论

本文采用人均GDP、金融业总量、金融效率三个变量,建立了三变量的VAR模型来分析金融业发展和金融效率的提高对山东省经济增长的影响。基于以上分析,可以发现山东省的金融业的总体发展情况和金融效率与经济发展具有长期稳定的均衡关系。脉冲响应函数和方差分解显示,金融业发展和金融效率对经济发展的拉动作用在前几期比较明显,金融业总体发展情况对经济发展的贡献度在65%以上但是呈现下降趋势,金融效率对经济发展的贡献度逐步提高。

针对上述的结果和山东省金融业发展的现实情况,提出以下建议:

(1)金融发展可以直接或间接影响一个地区的经济发展,要树立现代金融观念,重视金融业发展,优化金融环境,为金融业发展提供良好的氛围。

(2)更加注重金融业的发展质量,提高金融中介的运行效率。在风险可控的前提下,鼓励引进各类金融机构,尤其是外资金融机构,壮大村镇银行、小额贷款公司、信用担保公司的资金实力,开展跨区域、跨机构、跨系统合作,探索建立区域性城商行,促进各类金融机构数量、布局的科学化、合理化,优化金融机构资源配置,提高储蓄向投资的转化率。

(3)充分利用金融资源发展多层次资本市场,完善金融体系。

[1]Schumpeterm,J.A.,The Theory of Economic Development. HarvardUniversityPress, Cambridge, MA.1911.

[2]King,R.G.,Levine,R.,Finance and growth:Schumpeter must be right.Quarterly Journal of Economics,1993(108):717-737.

[3]Demetriades,P.O.,Hussein,K.A.,Does financial development cause economic growth?:Time-series evidence from 16 countries.Journal of Development Economic,1996(51):387-411.

[4]Rousseau,P.L.,Wachtel,P.,Financial intermediation and economic performance:Historical evidence from five industrialized countries.Journal of Money,Credit,and Banking,1998(30):675 -678.

[5]Rioja,F.,Valev,N.,Does one size fit all A reexamination of the finance and growth relationship.Journal of Development Economics,2004,74(2):429 -447.

[6]Rioja,F.,& Valec,N.,Finance and the resources of growth at various stages of economic development.Economic Inquiry,2007,42(1):127 -140.

[7]K.C.Chen,Lifan Wu,Jian Wen.The relationship between finance and growth in China.Global Finance Jour-nal,2013(24):1 -12.

[8]Levine,R.,Zervos,S.J.,Stock markets,banks,and economic growth.American Economic Review,1998(88):688-726.

[9]Michael Koetter,Michael Wedow.Finance and growth in a bank-based economy:Is it quantity or quality that matters?Journal of International Money and Finance,2010(29):1529-1545.

[10]Pagano,M.,Financial markets and growth:and overview.Euripean Economic Review,1993(37):613-622.

[11]Peter,L.Rousseau.,Dadanee Vuthipadadorn.Finance,investment,and growth:Time series evidence from 10 Asian economies.Journal of Macroeconomics,2005(27):87-106.

[12]Goldsmith,R.W.,Economic Backwardness in Historical Perspective:A Book of Essays.Harvard University Press,Cambridge,MA.1969.

[13]McKinnon,R.L.,Money and Capital in Economic Development.Brookings Institution,Washington,DC.1973.

[14]Roubini,N.,& Sala- i- Martin,X.A growth model of inflation,tax evasion,and financial repression.Journal of Monetary Economics,1995,35(2),275 -301.

[15]Graff,M.,& Karmann,A.What determines the finance-growth nexus?An endogenous growth model and empirical evidence. Arbeitspapiere//Konjunkturforschungsstelle,Eidgenossische Technische Hochschule Zurich,No.73(http://hdl.handle,net/10419/50832),2003.

[16]Boyreau-Debray,G.Financial intermediation and growth:Chinese style?Policy Research Paper 3027.Washinton,D.C.:World Bank.2003.

[17]Allen,N.Berger,Gregory,F.Udell.A more complete conceptual framework for SME finance.Journal of Banking& Finance,2006(30):2945-2966.

[18]Goldsmith Raymond W.Financial structure and development[M].New Haven,CT:Yale University Press,1969.

猜你喜欢

山东交通科技(2022年3期)2022-08-05 03:06:24

中国集体经济(2022年9期)2022-04-12 01:07:35

——山东省济宁市老年大学之歌

老年教育(老年大学)(2021年10期)2021-11-12 09:15:48

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:52

消费导刊(2017年20期)2018-01-03 06:27:21

中国学校体育(2016年11期)2016-12-01 10:42:48

汉语世界(2016年3期)2016-11-16 08:20:37

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14