江苏省省属本科高校财政投入产出分析

2014-11-24 04:55:46孙文基沈益锋蒋云涛吴焱炜

江苏高教 2014年5期

孙文基,沈益锋,蒋云涛,吴焱炜

(1.苏州大学 东吴商学院,苏州 215021;2.江苏省财政厅 教科文处,南京 210024)

提高财政资金使用绩效是公共财政的本质要求,让有限高等教育拨款充分发挥作用的前提是掌握各高校财政资金使用情况。对高校投入产出进行分析得出产出—投入相对系数,可以为政府进行绩效拨款提供有效信息和数据支撑,让高校全面正确了解其办学资源利用情况,从而为合理配置高校办学资源提供依据。

一、“投入”与“产出”界定

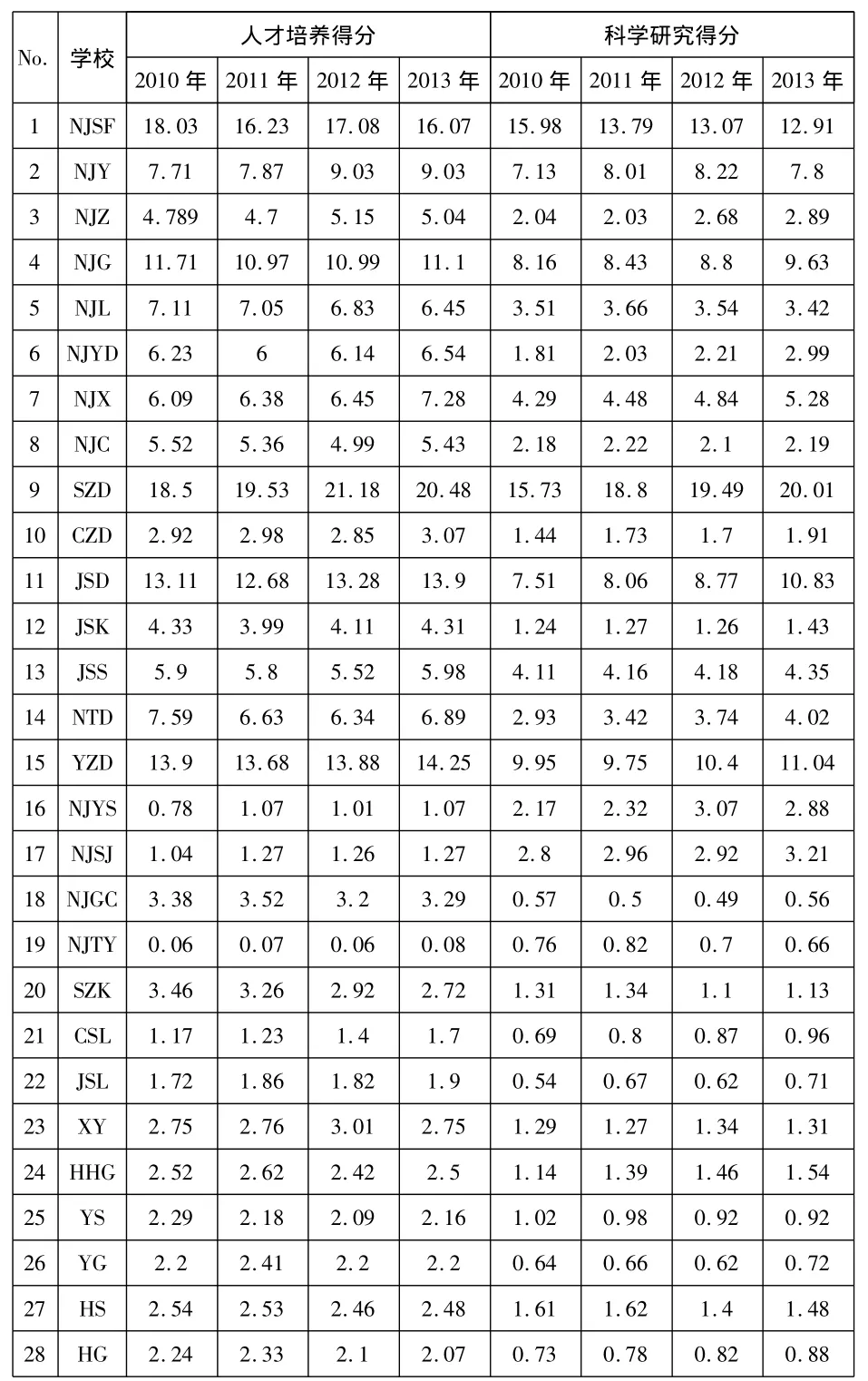

本文分析了江苏省28所省属本科高校2010-2012年期间的投入和产出数据。“投入”包括:(1)人的投入,主要指教师、管理人员及其他教职人员,用教职工人数表示(数据采集时取年度平均值,即用年初数加年终数除以2)。(2)财的投入,各高校每年财政拨款、上级补助收入、事业收入、其他收入和经营收入等。(3)物的投入,包括图书、教学科研设备、行政办公用房及其他固定资产,用各高校每年固定资产净值考察(统计时也取年度平均值)。

“产出”界定为高等学校的人才培养和科学研究成果,用2010年至2012年江苏省省属本科高校人才培养成果和科学研究成果表示。

二、产出—投入相对系数分析

产出—投入相对系数分析是将参与分析的高校视为相互独立的系统,分别计算每个高校的产出—投入相对系数。具体分析时,用“产出-投入相对系数”反映某一高校利用全省高校1%的投入,对应取得的产出占全省高校总产出的比率。

表1 江苏省省属普通高校人财物投入情况统计表

表2 江苏省省属普通高校产出情况统计表

例如,相对系数为1,表示该高校利用全省高校1%的投入取得全省高校1%的产出。相对系数大于1,意味着同样的投入获得的产出高于平均水平,投入的绩效较好;相对系数小于1,意味着同样的投入获得的产出低于平均水平,投入的绩效低。

某一高校某年投入相对系数为:

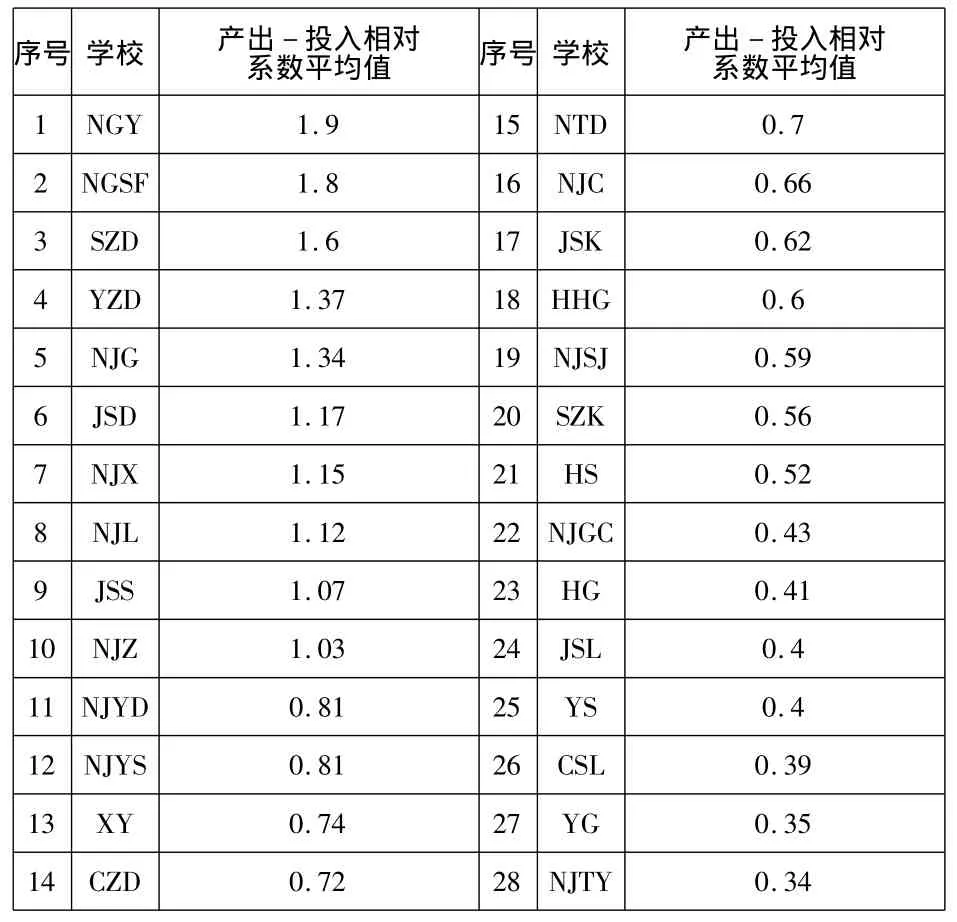

根据计算公式和样本高校2010~2012年的投入和产出数据,本文分析得出各高校产出—投入相对系数(表3)。

(因《中国大学评价报告》对人才培养和科学研究得分的计算滞后一年,故在计算相应系数时做了调整。)

表3 江苏省省属普通高校2010—2012年产出—投入相对系数平均值一览表

三、影响因素分析

从表3的分析结果可知:全省高校的产出—投入相对系数平均值仅为0.843,产出—投入相对系数低于1的高校有17所,占参与分析高校总数的64.3%;各高校产出—投入相对系数差距非常大,最高的为1.9,最低的仅有0.34,两者相差 4.89 倍;大学和办学时间久的学校一般比学院和办学时间短的学校产出—投入相对系数要高些。

影响高校产出—投入相对系数的外在因素包括以下方面:一是师资水平,在分析“具有博士学位的教师占专任教师比例”和“正高级职称教师占专任教师比例”两项指标时,发现产出—投入相对系数高于1的高校这两项指标明显高于其他学校;二是学科水平,在分析“学校是否为博士学位授予单位”和“学科排名”指标时,除学校NJY外,产出—投入相对系数高于1的高校这两项指标明显高于其他学校;三是科学研究能力,在分析“学校2012年获得的科研经费”指标,产出—投入相对系数高于1的高校所获得的科研经费明显高于其他学校。

影响高校产出—投入相对系数的内在因素包括以下方面:(1)高等教育有其自身的发展规律。高校的发展是一个由初级到中级再向高级逐步完善的。每个阶段都需要人、财、物的投入,需要教学管理经验、师资队伍培养建设以及学校文化的长期积淀。本文分析的高校中有一些升格为本科学校时间不长、积淀不足、学科建设基础相对薄弱,基础需要进一步夯实,内涵建设水平需要进一步提升。(2)教育产出存在滞后性,学校在产出投入关系上不可避免地会经历从低水平起步的过程,目前投入产出效益较好的学校只是通过多年的发展积累先行走出了“低迷期”。(3)部分高校近年来规模扩张过快,一味“粗放式”发展而忽略了应有的配套建设,特别是内涵建设未能及时跟进。(4)区位差异,高校办学所处地区受区域经济发展不平衡影响,在生源、人才、经济、环境、交通、就业、观念、机制等方面都有反映。

表4 普通高校产出—投入相对系数影响因素分析表

四、政策建议

建议从“托低”和“拔尖”两个方向同时优化完善江苏省高等教育投入政策,一方面帮助多数高校缩短由“初级发展阶段”到“中级发展阶段”即由教学型向教学研究型转变的周期,另一方面让少数高校尽快进入国内一流大学序列。落实到具体政策上,建议省财政将来按照“保基本、抓效益、促提升”原则持续加大高等教育投入,按“一个中心、两个方向、三翼推进”的思路调整投入结构,即增量投入主要用于提高生均拨款,整体推进和重点提升相统筹,着力推进人才培养与师资队伍建设、学科建设、产学研结合发展,充分发挥财政政策的导向作用,增强高校发展的内生动力。具体政策建议如下:首先,进一步提高财政高等教育投入产出效益,在依法加大高等教育财政投入的同时,要注重引导和激励高校根据自身发展定位,将新增教育经费主要用于加强内涵建设,着力提高投入产出效益。其次,完善高校生均拨款政策,进一步发挥其“既体现公平又兼顾效率”的特点,同时避免出现学科和专业“同质化”、师资队伍提升不快和内涵建设效益不高的问题,省财政新增高等教育经费主要通过生均拨款安排,对现有拨款系数进行三方面改革。一是考虑专业系数,根据培养成本将拨款系数逐步细化到专业,提高经济社会发展急需专业、战略新兴产业相关专业和学校传统优势特色专业的拨款系数,针对高校专业同质化现象减少部分学校盲目开设同质化及办学效益较差专业的拨款系数。二是考虑办学质量,高校投入产出比的高低很大一部分取决于人才培养和科学研究产出,决定产出的最主要因素是教师,要在生均拨款指标体系设计时体现并强化师资优化和发展要求。三是考虑效益系数,根据学校办学效益年度排名及其变动情况调整拨款系数,促进高校采取切实措施重视内涵发展。再次,有机整合归并现有高等教育专项资金,按“抓大放小”和“集中财力办大事”原则,将省级财政专项重点用于师资队伍建设、学科建设和产学研结合,突出财政专项资金在重点领域的支撑作用。

猜你喜欢

科学导报(2023年70期)2023-10-04 22:42:01

今日农业(2022年16期)2022-09-22 05:38:36

今日农业(2022年14期)2022-09-15 01:43:28

现代企业(2020年10期)2020-11-28 07:50:00

当代水产(2019年1期)2019-05-16 02:42:02

今日农业(2019年14期)2019-01-04 08:57:40

山东国资(2018年17期)2018-03-31 14:29:07

消费导刊(2017年20期)2018-01-03 06:27:03

西安工程大学学报(2016年6期)2017-01-15 14:09:21

——山西省国资委举办专题讲座

支部建设(2016年8期)2016-03-09 09:48:34