债市慢牛起舞 信用利差将拓宽

2014-11-15 11:51:34郑葵方吴凡

债券 2014年10期

郑葵方+吴凡

△四季度资金面虽有外汇占款趋势性减少的不利因素,但人民银行稳定资金面的意图明显,前期5000亿元SLF和四季度财政存款投放都将有助于四季度资金面保持宽松。

△基本面偏弱、资金面较三季度宽松、利率债供给减少等都将支撑四季度债市的慢牛格局,但由于货币政策大幅放松的必要性降低,银行配置需求减弱,债券收益率的下行空间相对有限。

△四季度高等级信用债发行量预计将较三季度减少,但由于四季度利率债的供给减少较多,利率债收益率的下行幅度将大于高等级信用债,因此信用利差还将有所扩大。

三季度债市回顾

(一)货币市场:资金面较二季度偏紧

三季度7天回购利率中枢为3.53%,较二季度上升18bps,资金面较二季度有所收紧。整体走势呈现出逐月宽松特点,其中7月中枢为3.85%,8月大幅下降42bps至3.43%,9月继续下降19bps至3.24%(见图1)。

图1 近期银行间市场7天回购利率和公开市场操作

[编者注:请美编在图例公开市场净投放后加上“(左轴)”, 把图例中的“右”改为“右轴”,去掉左轴数据的千分符,去掉图中“7天回购利率中枢”、“3.35%”和3.53%。]

数据来源:Wind资讯、中国建设银行金融市场部

从季度走势看,7月初7天回购利率从高位回落,但新股IPO密集发行在23日将回购利率大幅推升30bps至4.30%;后得益于国库现金定存招标、人民银行暂停正回购且增加支农再贷款200亿元额度等措施,资金面迅速改善。8月末,市场预计新股IPO冻结资金将超过8000亿元,叠加月末因素,资金紧张预期将回购利率推升37bps至3.72%。但市场很快发现实际资金面较预期宽松,7天回购利率快速下行。9月下旬,银监会发布《关于加强商业银行存款偏离度管理有关事项的通知》(236号文),规定月末存款偏离度不得超过3%,以及人民银行对五大行实施5000亿元SLF(常备借贷便利)操作并将14天正回购利率从3.7%下调至3.5%,受以上因素影响,市场资金充裕,9月29日7天回购利率触及季度内低点2.90%。

(二)利率产品

1.一级市场供给较二季度微增

三季度,利率债(国债、地方债和政策性金融债)共发行约13442亿元,较二季度增加32亿元;净供给约7020亿元,较二季度增加49亿元。

分品种看,三季度国债发行约5273亿元,较二季度增加61亿元;净供给约3400亿元,较二季度增加1069亿元,增幅较大。地方政府债供给量增幅较大,三季度发行约2590亿元,较二季度增加1222亿元;净供给约1888亿元,较二季度增加520亿元。政策性金融债供给较二季度大幅下降,三季度发行量和净供给量分别为5579亿元和1732亿元,较二季度分别下降1251亿元和1539亿元。

2.二级市场利率债收益率曲线平坦化

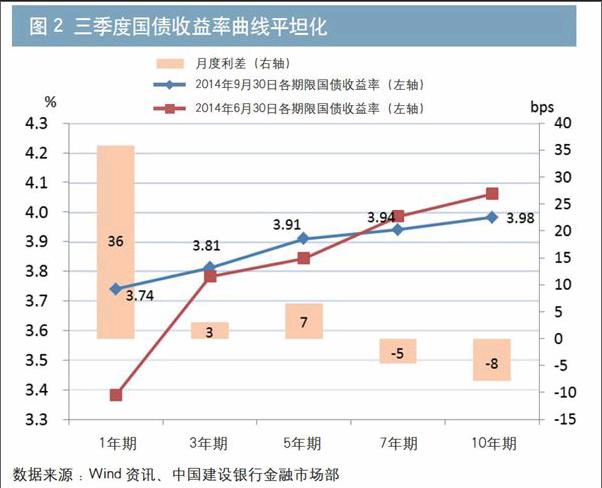

9月末,国债收益率曲线较二季度末平坦化。其中,1年期国债收益率上行幅度较大,为36bps;3年期和5年期上行幅度较小,为3~7bps;但长端7—10年期收益率下降5~8bps(见图2)。进出口行和农发行发行的政策性金融债收益率曲线则呈现平坦化下行态势,短端1年期收益率与二季度末持平,5—10年期下行幅度达到18~25bps,总体表现好于国债(见图3)。

图2 三季度国债收益率曲线平坦化

[编者注:请美编把图例依次改为:月度利差(右轴)、2014年9月30日各期限国债收益率(左轴)、2014年6月30日各期限国债收益率(左轴)]

数据来源:Wind资讯、中国建设银行金融市场部

图3 三季度进出口行和农发行发行的政策性金融债收益率平坦化下行

[编者注:请美编把图例依次改为:月度利差(右轴)、2014年9月30日进出口行和农发行发行的政策性金融债收益率(左轴)、2014年6月30日进出口行和农发行发行的政策性金融债收益率(左轴)]

数据来源:Wind资讯、中国建设银行金融市场部

从季度走势看,7月国债收益率明显抬升,8月至9月中旬震荡调整,9月下旬明显下降(见图4)。7月收益率抬升的原因在于:对前期走势技术性回调,资金面较预期偏紧,加上6月的金融数据超预期改善,使市场对后续货币政策宽松空间有限的预期升温,带动二级市场收益率上行。季度中间震荡调整的原因主要在于资金面和预期都相对稳定,虽然有不及预期的经济数据和IPO等因素扰动,但政策面表现相对温和。9月下旬,受人民银行SLF以及调降正回购利率影响,市场认为这是人民银行变相降准、降息,宽松预期急剧升温,国债收益率快速下降。

图4 国债各期限品种收益率走势

[编者注:请将图例依次改为:1Y国债收益率(左轴)、3Y国债收益率(左轴)、5Y国债收益率(左轴)、7Y国债收益率(左轴)、10Y国债收益率(左轴)、7天回购利率(右轴)]

数据来源:Wind资讯、中国建设银行金融市场部

(三)信用产品

1.一级市场:三季度发行量较二季度减少,但仍为历史第二高

三季度广义信用债1总发行约19339亿元,净供给10158亿元,虽较二季度分别减少501亿元和1241亿元,但均为历史第二高,大幅高于历史平均水平9268亿元和5611亿元(见图5)。从等级看,中高评级(AA+级和AAA级)信用债发行量较二季度有所减少,低评级(AA级及以下)发行量小幅增加。三季度AAA级信用债发行量为8563亿元左右,较二季度小幅减少207亿元。AA+级信用债的发行量为1824亿元,较二季度显著减少536亿元。AA级及以下信用债的总发行量8952亿元,较二季度小幅增加242亿元(见图6)。

图5 三季度广义信用债的总发行和净供给均为历史第二高

数据来源:Wind资讯、中国建设银行金融市场部

图6 三季度中高评级信用债的发行量较二季度减少

数据来源:Wind资讯、中国建设银行金融市场部

从品种看,一般金融债、同业存单和ABS发行量增加较为明显,分别较二季度增加1557亿元、1692亿元和514亿元。一般金融债发行量增加的主要原因是商业银行的发债规模增加,多数银行为补充资本金而发行二级资本债。同业存单发行也放量,较二季度增长166%,银行通过发行存单来进行主动负债管理,以应对今年以来经常出现的银行存款增长乏力问题。发行量减少相对较多的品种是短融、中票、企业债和定向工具,较二季度分别减少957亿元、970亿元、1044亿元和1105亿元左右。

2.二级市场:高评级信用债信用利差拓宽,中低评级信用债等级利差收窄

三季度高评级信用债(相对于金融债)利差拓宽。9月30日,AAA级信用债1年期短融、3年期和5年期中票、7年期和10年期企业债的信用利差较二季度末分别拓宽2bps、2bps、7bps、13bps和16bps(见图7)。

中低评级信用债(相对于AAA级信用债)等级利差收窄。除了AA级10年期企业债的等级利差扩大4bps外,中低等级其他期限的等级利差收窄幅度在3~22bps,说明市场机构对中低评级票息率较高的信用债需求仍然较强。

城投债表现仍比非城投债更好,AAA级城投债的短端信用利差收窄,中长端拓宽幅度小于一般AAA级信用债;AA级城投债的等级利差收窄4~32bps,表现也明显好于普通AA级信用债。

图7 三季度末相对二季度末信用利差和等级利差变化

(编辑注:横坐标下名称“AAA信用利差变化”改为“AAA级信用债信用利差变化”,“城投AAA信用利差变化”改为“AAA级城投债信用利差变化”,“AA+等级利差变化”改为“AA+级信用债等级利差变化”,“AA等级利差变化”改为 “AA级信用债等级利差变化”,“城投AA等级利差变化”改为“AA级城投债等级利差变化”)

数据来源:Wind资讯、中国建设银行金融市场部

四季度债市展望

(一)资金面将较三季度宽松

后市对资金面不利的因素是新增外汇占款可能趋势性减少。8月末金融机构新增外汇占款年内第二次负增长,减少311亿元。随着美国经济的强势复苏,经济数据表现好于预期,对美联储的加息预期升温,未来的新增外汇占款将趋势性减少,外部流动性将面临不足。

但对资金面有利的内部因素较多,包括:

1.定向宽松政策仍将持续

降低社会融资成本仍是未来政策的主要着力点,需要定向宽松政策支持。李克强总理在达沃斯论坛上认为当前经济现状并非由货币量不足引发,下一步的重点是结构调整,进一步验证了定向宽松常态化的判断。在调结构、促改革、降低融资成本的大背景下,定向调控是政策的必然选择,大水漫灌的全面宽松显然不合时宜,定向宽松政策将延续。

2.人民银行维持流动性平稳意图未变

从8月人民银行公开市场操作看,人民银行在资金紧张时都适当减少回购发行量,增加资金净投放。9月,为对冲多种因素对资金面的不利影响,人民银行采取数量型宽松(对五大行进行5000亿元SLF操作)和价格型宽松(下调14天期正回购利率20bps至3.50%)的措施,充分体现了人民银行维持流动性平稳的意图。

3.SLF和年末财政存款投放有助于四季度资金面保持宽松

人民银行在9月中旬对五大行实施5000亿元SLF操作,而不是在公开市场进行逆回购,说明人民银行不仅为了缓解9月份季末的资金紧张,还着眼于四季度公开市场到期量少,10月公开市场仅到期1260亿元,11—12月无到期量(见表1),因而通过前瞻性的安排,稳定资金供给。虽然SLF在12月中旬到期,但年底有财政存款集中投放(2010年以来的平均投放量超过1万亿元),足以承接5000亿元SLF的到期。

表1 2014年公开市场月度操作明细(单位:亿元)

月份 投放量 回笼量 净投放量

票据

到期 正回购

到期 逆回购 合计 票据

发行 正回购 逆回购

到期 合计

1月 0 0 5250 5250 0 0 750 750 4500

2月 0 0 0 0 0 2680 4500 7180 -7180

3月 0 3460 0 3460 0 6020 0 6020 -2560

4月 0 8420 0 8420 0 8410 0 8410 10

5月 400 5230 0 5630 0 3990 0 3990 1640

6月 230 3990 0 4220 0 2180 0 2180 2040

7月 200 2480 0 2680 0 1390 0 1390 1290

8月 10 2090 0 2100 0 1600 0 1600 500

9月 0 1330 0 1330 0 1390 0 1390 -60

10月

400 860 0 1260 200 200 1060

11月 0 0 0

12月 0 0 0

合计 1240 27860 5250 34350 27860 5250 33110 1240

数据来源:Wind资讯

综上所述,纵有外汇占款趋势性减少的不利因素,但降低融资成本仍是主要政策目标,定向宽松政策仍是主基调,人民银行稳定资金面的意图明显,前期人民银行的5000亿元SLF和四季度财政存款投放都将有助于四季度资金面保持宽松。因此,预计四季度资金面将较三季度宽松,但不排除个别时点上会受到IPO、缴税等扰动因素的影响而出现阶段性趋紧,预计四季度7天回购利率中枢在3.10%~3.60%。

(二)利率债收益率曲线将震荡下行

三季度,1年期国债收益率的中枢为3.72%,较二季度上升31bps;10年期国债收益率中枢为4.20%,较二季度下降1bps。后市对债市有利的因素较多,包括:

1.基本面偏弱利好债市

7、8月的经济金融数据均低于预期,预计后续公布的经济数据仍将弱势,这意味着经济基本面短期难以明显改善,利好债市。

2.货币政策仍然定向宽松

由于经济下行风险仍然存在,考虑到我国仍需要维持一定的经济增速以稳定就业,目前通胀也较为温和,人民银行仍将较长时间维持定向宽松的货币政策,构筑债市的慢牛基础。

3.四季度资金面将较三季度偏松

在定向宽松的背景下,人民银行的5000亿元SLF操作和财政存款集中释放,四季度资金面将较三季度偏宽松,有助于保持债市的做多情绪。

4.四季度利率债供给较三季度大幅减少

预计四季度利率债的总发行约为9411亿元,净供给约为4930亿元,分别较三季度下降4031亿元和2090亿元。利率债供给量大幅下降,利好债市。

5.利率债收益率历史位置较高,仍有下降空间

截至9月30日,国债收益率除了10年期历史位置较低,位于历史70.5%分位数附近,其他期限收益率分位数基本都较高,进出口行和农发行发行的政策性金融债收益率多位于历史85%分位数上下,仍有较大的下降空间(见表2)。

表2 当前国债和政策性金融债收益率的历史位置(单位:%)

国债 1Y 3Y 5Y 7Y 10Y

2002年以来最大值 8.82 7.48 6.32 5.34 5.41

2002年以来3/4分位值 3.05 3.46 3.75 3.93 4.07

2014年9月30日收益率 3.74 3.81 3.91 3.94 3.98

当前所处历史分位数位置 95.4 88.5 82.5 75.3 70.5

进出口行和农发行发行的政策性金融债收益率 1Y 3Y 5Y 7Y 10Y

2002年以来最大值 9.44 7.05 5.85 5.89 5.87

2002年以来3/4分位值 3.60 3.90 4.13 4.32 4.55

2014年9月30日收益率 4.26 4.54 4.63 4.72 4.74

当前所处历史分位数位置 90.1 84.5 84.7 84.3 79.8

数据来源:Wind资讯、中国建设银行金融市场部

对债市不利的因素有:

一是如果中央政府对经济增速的要求降低,人民银行货币政策大幅放松的必要性降低,将一定程度抑制债券收益率的下行空间。

二是银行配置债券的需求减弱。银行四季度配置利率债的需求通常较弱,且如果实体融资需求持续偏弱,信贷和社融扩张放缓导致银行派生存款增长乏力,债市可投资资金增长放缓或减少。

总之,基本面偏弱、资金面较三季度宽松、利率债供给减少等都将支撑四季度债市的慢牛格局。由于货币政策大幅放松的必要性降低,银行配置需求减弱,收益率下行空间相对有限,预计四季度1年期国债收益率的中枢在3.50%~3.90%,10年期国债收益率中枢在4.00%~4.40%。

(三)高评级信用债信用利差和中低评级信用债等级利差均将拓宽

1. 高评级信用债信用利差将拓宽

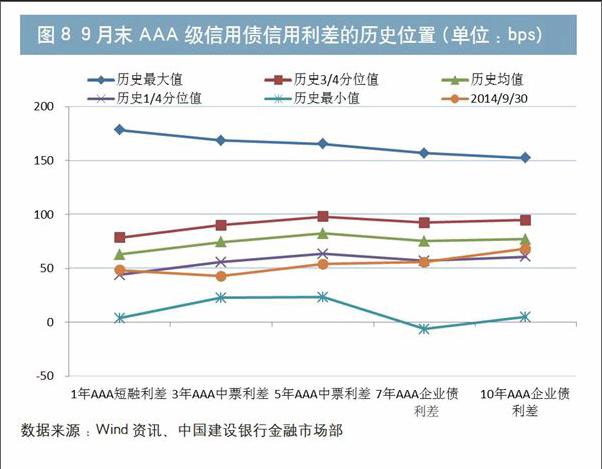

目前,相对于利率债,高评级信用债的优势仍不明显。9月30日,AAA级信用债较金融债的信用利差多位于43~68bps的水平,接近历史1/4分位数水平,仍大幅低于历史均值63~82bps的水平(见图8)。利差保护位置仍然较低,需求会较弱,因此信用利差有向上反弹的动力。

图8 9月末AAA级信用债信用利差的历史位置(单位:bps)

数据来源:Wind资讯、中国建设银行金融市场部

四季度高评级信用债的供给压力大于利率债。四季度AAA级信用债到期量为5371亿元,较三季度减少337亿元,AAA级信用债到期重新发行的动力减弱,预计四季度高评级信用债的发行量将较三季度减少。但由于四季度利率债的供给减少较多,利率债收益率的下行幅度将大于高评级信用债,因此四季度信用利差还将有所扩大。预计四季度AAA级1年期短融和3年期中票信用利差中枢均为35~55bps,5年期中票信用利差中枢为40~55bps,7年期企业债信用利差中枢为40~60bps,10年期企业债信用利差中枢为50~70bps。

2.中低评级债券的等级利差将拓宽

中低评级信用债供给将增加。8月5日,发展改革委从企业债风险、发债企业资产负债率、两次发债时间间隔、土地资产有效性等方面提高了企业债的发行门槛,后续企业债的发行量将有所减少。但四季度AA级及以下信用债到期量约3650亿元,为历史最高水平,较三季度增加了1229亿元,债券到期重新发行的动力较强。再加上非标资产受控,房地产投资下滑,使得这部分融资需求转移到债券市场,尤其是以中低评级为主。9月,银行间市场交易商协会已允许上市房地产企业在银行间市场发行中票。金隅股份9月25日公告已获准发行中票,是近年来上市房企中第一家中票获准发行的开发商。预计未来房地产企业将明显增加中票的发行,以低成本资金置换高成本的银行贷款,降低债务负担,缓解资金链紧张,因此四季度中低评级中票的发行量将显著增加。综合来看,四季度中低评级信用债的供给将有所增加。如果信用债收益率明显下行,供给还会进一步加大。

从需求方面看,不利的因素有:一是四季度股市的好转将会分流部分债券的交易需求;二是交易机构前三季度盈利状况较好,已基本完成全年的收入目标,四季度的交易行为不会太激进,即使做多也将选择风险相对较小的城投类企业,对中低评级尤其非城投债是利空。有利的因素有:一是存款偏离度新规将使银行提前冲存款,预计理财产品的发行量将较三季度有所扩大,发行和到期时间在年末月份的上中下旬的分布将更均匀,以便提高月日均存款水平,这将明显提升理财产品对收益率高的中低评级信用债的需求;二是资金面保持宽松,有利于提升投资者的风险偏好;三是丙类户开户即将重启,将为信用债投资注入新的增量资金。综合来看,中低评级信用债的供给大于需求。

信用风险事件对中低评级债的影响在弱化。十八届四中全会即将召开,政策重点将放在推进改革上,表明未来政府可以接受较低的经济增速,这意味着企业的盈利状况和财务数据短期内难以好转,在经济环境没有大幅改善前,信用风险事件还将层出不穷。目前,主要风险领域是民营企业、中小企业、私募债等方面,但市场对信用风险事件的反应神经已有所钝化,这表现在7月以来信用事件不断出现,但中低评级信用债的等级利差绝大多数都在收窄。除非大型央企出现债券市场信用违约,才会对市场情绪构成重大打击,目前看来概率不大。

整体看,中低评级信用债等级利差拓宽的可能性较高。

3.城投债相对非城投债表现仍会更佳

首先,由于货币政策宽松,市场对融资平台的流动性风险担忧降低,风险偏好抬升,对城投债需求仍维持旺盛,尤其是前期投资非标较多的资金由于非标资产受到监管限制会转投城投债和定向工具。

其次,相比地方政府债,城投债的收益率高出100~150bps,且随着发展改革委提高企业债的发行门槛,未来城投债的发行将有所减少,其稀缺性将进一步提升。

最后,四季度资金面稳中偏松,交易性机构套利仍存在一定的空间,而城投债是交易性机构套利比较青睐的品种,其表现相对非城投债仍会更好。(本文只代表作者个人观点,与所在单位无关)

作者单位:中国建设银行金融市场部

责任编辑:廖雯雯 罗邦敏

注:1.本文的广义信用债包括短融、中票、企业债、公司债、一般金融债、同业存单、政府支持机构债、定向工具和资产支持证券。

猜你喜欢

中国房地产·市场版(2020年8期)2020-10-29 05:41:25

今日印刷(2019年12期)2019-12-24 08:59:54

中国外汇(2019年11期)2019-08-27 02:06:18

——以福建省为例

长春金融高等专科学校学报(2018年6期)2019-01-03 07:43:38

——以福建省为例

新疆财经(2018年6期)2018-12-29 01:47:00

今日印刷(2017年10期)2017-11-09 16:28:24

债券(2017年8期)2017-09-07 07:20:13

银行家(2017年1期)2017-02-15 20:28:59

中国老区建设(2016年3期)2017-01-15 13:53:31

名人传记·财富人物(2015年1期)2015-03-16 14:27:15