传统财务分析体系与管理用财务分析体系比较

2014-11-14 08:20张小荣

合作经济与科技 2014年22期

关键词:比较分析

张小荣

[提要] 无论是传统财务分析体系,还是管理用财务分析体系,均把净资产收益率作为核心指标,提高净资产收益率是实现股东财富最大化财务管理目标的基本保证。本文从传统财务分析体系和管理用财务分析体系出发,深刻揭示影响净资产收益率的各个因素。

关键词:财务分析体系;净资产收益率;比较分析

中图分类号:F23 文献标识码:A

收录日期:2014年9月1日

无论是传统财务分析体系,还是改进财务分析体系,均把净资产收益率作为核心指标,财务管理目标是股东财富最大化,净资产收益率反映股东投入资金获利能力,反映企业筹资、投资、资产运营等活动的效率,提高净资产收益率是实现财务管理目标的基本保证。同时,净资产收益率也是上市公司再次融资硬性指标之一。

一、传统财务分析体系的净资产收益率分析

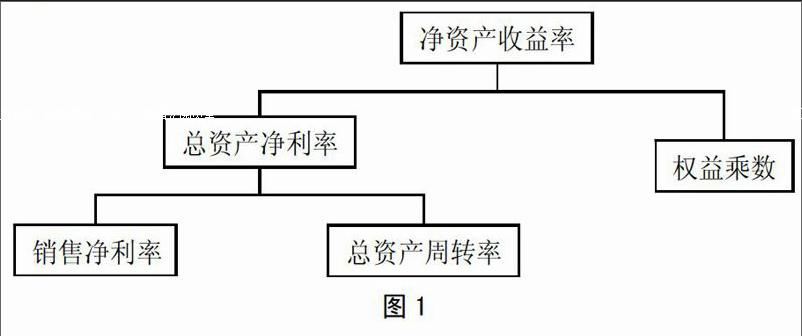

传统财务分析体系由美国杜邦财务公司在20世纪20年代首创,把各种财务比率结合成一个体系,又称杜邦财务分析体系。它以净资产收益率为起点,以资产净利率和权益乘数为核心,重点揭示企业获利能力及权益乘数对净资产收益率的影响。这种财务分析体系主要利用现行财务会计报表所提供数据进行分析,其核心公式为:净资产收益率=销售净利率×总资产周转率×权益乘数。其中,净资产收益率反映投资者投入资本的获利能力,是财务分析体系的核心,综合性最强,其他各项指标都围绕这一核心;销售净利率反映企业净利润与营业收入之间的关系,用来分析企业经营业务的获利水平,是利润表的概括;总资产周转率是企业一定时期营业收入与总资产平均余值的比值,用来分析企业全部资产的利用效率和全部资产质量;权益乘数反映总资产与所有者权益之间的关系,用来分析企业债务风险和财务杠杆,是资产负债表的概括,其基本框架如图1所示。(图1)

这种财务分析体系,将企业盈利能力、营运能力、偿债能力分析等有机地纳入到一个整体之中,全面地对企业经营成果、财务状况进行揭示与披露,从而对企业经济效益的优劣做出准确评价与判断。同时,这种自上而下的分析,不仅可以揭示企业各项指标的内在结构关系,查明各项主要指标变动的影响因素,而且还为决策者优化经营状况、提高企业经营效益提供思路。

这种传统财务分析体系虽然被广泛使用,但是也存在某些局限性。

(一)计算总资产净利率的“总资产”与“净利润”不匹配。因为总资产是由债权人和股东提供的,而净利润是专门属于股东,债权人提供了资金,没有相应分享收益,两者不匹配。

(二)没有区分有息负债与无息负债。为公司提供资产的人包括股东、有息负债的债权人和无息负债的债权人,要求分享收益的是股东、有息负债的债权人,无息负债的债权人不要求分享收益,所以负债的真正成本即利息支出仅仅是有息负债的成本,用利息支出与有息负债相除,才是实际的平均利息率。而传统财务分析直接用利息支出与全部负债相除,不能真实反映利息率水平。

(三)没有区分经营活动损益和金融活动损益。传统财务分析体系没有区分经营活动和金融活动,对于多数企业来说,金融活动是筹资活动,筹资活动不会产生净利润,而是净费用(支出),从财务管理的基本理念看,企业的金融资产是投资活动的剩余,是尚未投入实际经营活动的资产,应将其从经营资产中剔除,与此相适应,金融费用也应从经营收益中剔除,才能使经营资产和经营收益匹配。

二、管理用财务分析体系的净资产收益率分析

为了适应现代企业发展需要,管理用财务分析体系已成为现行和今后将推行的一种新型综合财务分析方法。这种方法是在现行财务会计报表基础上,按经营活动和金融活动将资产、负债、利润重新分类,其核心公式为:净资产收益率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆,这种改进财务分析体系,比传统财务分析体系更直接,更清晰地揭示影响企业净资产收益率的各个因素。

(一)将现行财务会计报表重新分类

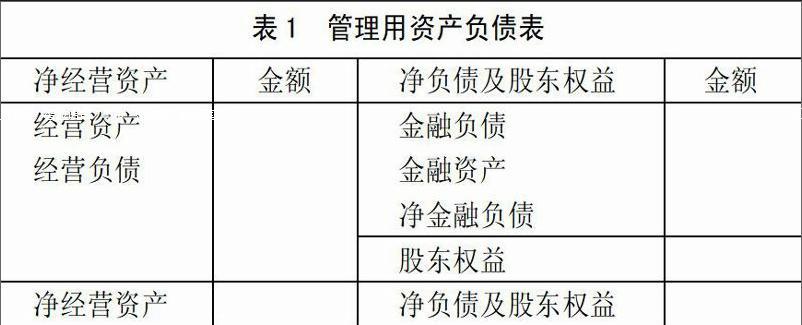

1、将传统资产负债表调整为管理用资产负债表。传统资产负债表是由资产、负债、所有者权益构成,其会计等式为:资产=负债+所有者权益,管理用资产负债表首先按经营活动和金融活动将资产划分为经营资产和金融资产,将负债划分为经营负债和金融负债;所有者权益不分类;其次改变传统会计等式,其基本等式为:净经营资产=净经营负债+所有者权益。管理用资产负债表简表如表1所示。(表1)

其中:净经营资产=经营资产-经营负债,反映企业经营活动所需占用资金;净金融负债=金融负债-金融资产,反映企业金融活动的净筹债务资金;股东权益反映股东(投资者)提供权益资金。

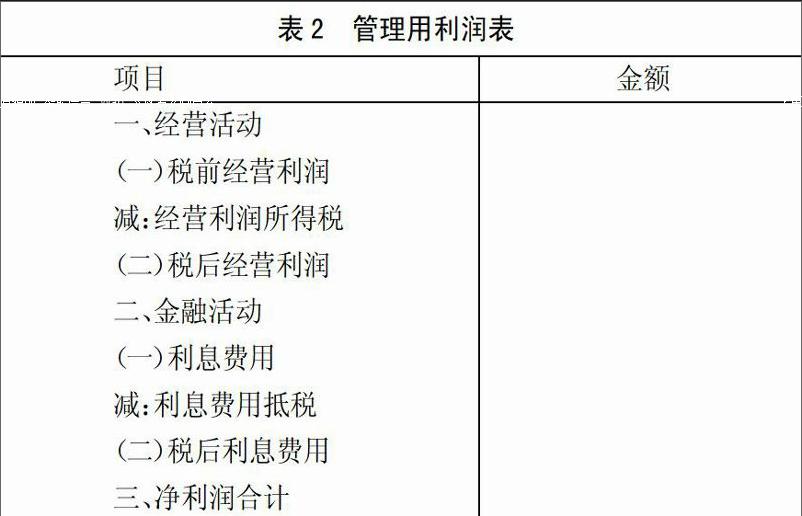

2、将传统利润表调整为管理用利润表。与资产负债表的经营资产与金融资产的划分保持对应关系,将管理用利润表分经营活动损益和金融活动损益。金融活动的损益是利息费用,利息费用包括借款和其他有息负债的利息,如果没有债权投资利息收入,可以用“财务费用”作为税前“利息费用”的估计值。金融活动损益以外损益,全部视为经营活动损益。管理用利润表的基本等式:净利润=税后经营利润-税后利息费用。管理用利润表简表如表2所示。(表2)

(二)影响资产收益率的因素。根据管理用财务分析体系核心公式,净资产收益率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆,影响净资产收益率有三个因素:净经营资产净利率、税后利息率和净财务杠杆。其中,净经营资产净利率是经营活动的税后经营利润与净经营资产之比,反映企业经营活动的盈利能力;税后利息率是金融活动的税后利息费用与净金融负债之比,反映企业筹资活动的资金成本;净财务杠杆是净金融负债与股东权益之比,表示每1元权益资本配置的净金融负债,反映企业财务风险和财务杠杆效率。管理用财务分析体系的基本框架如图2所示。(图2)

杠杆贡献率是经营差异率和净财务杠杆的乘积,表示企业借助金融活动借入资金来提高股东收益率。净经营资产净利率与税后利息率的差额,称为经营差异率,表示企业每借入1元债务资本投资于经营活动产生的收益,偿还债权人税后利息后剩余部分。经营差异率是衡量借款是否合理的重要依据,如果经营差异率为正值,借款通过企业经营可以增加股东收益;如果它为负值,借款会减少股东收益。从增加股东收益看,净经营资产净利率是企业可以承担的借款利息的上限。企业负债如果不断增加,净财务杠杆和财务风险就会不断提高,而企业只能在一定范围内承担风险,所以依靠净财务杠杆提高杠杆贡献率是有限的。

主要参考文献:

[1]财政部会计资格评价中心编:中级财务管理.中国财政经济出版社,2013.

[2]中国注册会计师协会编:财务成本管理.经济科学出版社,2013.endprint