增值税出口退税免抵退计算方法解析

2014-11-07 08:22浙江万里学院商学院袁葵芳

财会通讯 2014年5期

浙江万里学院商学院 袁葵芳

我国为了鼓励企业出口商品参与国际竞争,对出口商品给予“免抵退”的优惠政策,但是根据多年的税法执教经验,对实行免抵退的生产企业的增值税出口退税的计算公式的理解,一直是一个教学难。,自2000年起,有些专家开始关注这一问题,但到目前为止,对该问题的研究成果比较少,仍有进一步研究的必要。笔者根据经验对增值税出口免抵退计算的五步法述评解析。

一、五步法的内涵

在税法的教学内容中,增值税出口退税的计算部分一向是学生比较难以理解的部分,很多学生只能照葫芦画瓢,按照公式生套下来,却并未理解该计算公式的含义,更不知该公式是如何导出的。由此带来的后果是,该部分内容放下一段时间以后就忘记了,再要计算也就不会了。其实,要想真正掌握增值税出口退税的计算方法,关键是要注意两点:一是正确理解五步法的内涵,明确每一步计算公式的由来,二是用简洁的方法增强记忆。

首先应该明确国家的出口退税政策是有三种不同的情况,即出口免税并退税、出口免税但不退税、出口不免税也不退税。实行免抵退的是针对享受出口免税并退税的生产企业的政策。“免抵退”中的“免”是指生产企业的出口货物在出口环节免征该企业的生产销售环节的增值税,“抵”是指用生产企业出口自产货物所好用的原材料、零部件、燃料、动力等所含应该予以退还的进项税额,抵顶内销货物的应纳税额;“退”是指生产企业出口自产货物在当月内应抵顶的进项税额大于内销的应纳税额时,对未抵顶完的部分由国家退还给出口的生产企业。

其次,应了解生产企业出口退税计算的步骤。为了使学生对出口退税的计算过程更好地记忆,目前一般在这部分的教学上采用五步法,即:

第一步,剔税。由于企业的出口退税率可能与其征税率有差异,那么也就意味着在出口货物所含的进项税中有一部分是不予退税的,即出口金额×(征税率-退税率),不予退税的这部分进项税额应从实际发生的进项税中剔除,也就是说,第一步我们要计算的是出口货物中不可以抵扣的进项税。计算公式:

当期不得免征和抵扣的税额(X)=出口货物离岸价×外汇人民币牌价×(出口货物征税率-出口货物退税率)。第二步,抵税。就是用出口的应退税额去抵内销的应纳税额。学生在这一步计算时往往感到比较费解,因此,需要教师深入解析这一步的原理,帮助学生理解计算公式的由来。计算公式:

应纳税额(Y)=销项税额-(进项税额-X)-上期留抵税额

第三步,算尺度就是计算出口额与退税率的积,它的含义是由于企业出口,国家给予企业最大限度的退税额。计算公式:

免抵退税额(Z)=出口货物离岸价×外汇人民币牌价×出口货物征税率

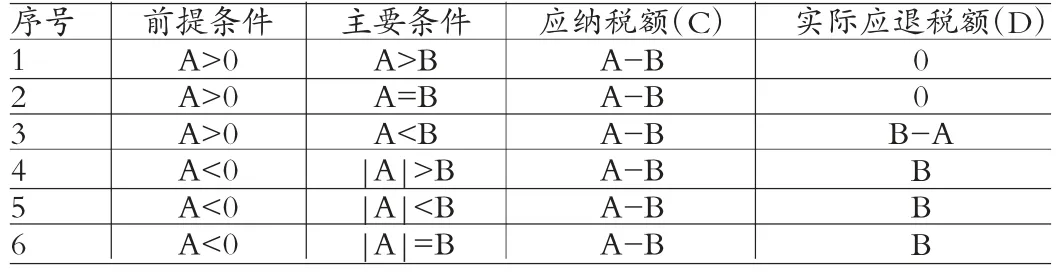

第四步,比较当应纳税额为负时,比较已计算出的尺度和应纳税额的绝对额之间的大小,从而确定实际应退税额。比较过程:

当Y>0时,则应退税额=0

当Y<0,且|Y|<|Z|,则应退税额=|Y|

当Y<0,且|Y|>|Z|,则应退税额=|Z|

第五步,倒挤。根据尺度与实际应退税额,倒算出当期的免抵税额。公式:

当期的免抵税额=免抵退税额-应退税额

其计算的结果只有两种,即:免抵税额>0或=0

二、五步法所涉及的各项指标之间的关系

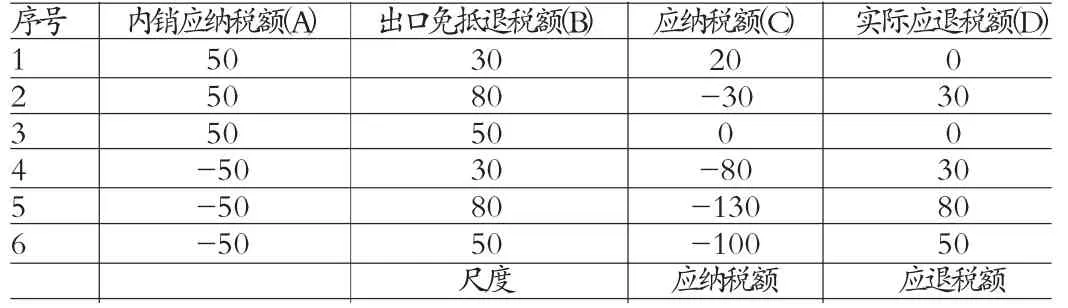

下面以数字来解析各指标之间的关系,可分以下六种情况进行假设,进而得出最后结果:

表1 单位:万元

从上表的分析可以看出以下规律:

表2

这意味着只有在A>0的情况下(即表中第1-3种情况),生产企业出口自产货物中所含应该予以退还的进项税额,才能部分或全部被内销货物的应纳税额所抵掉,其中在A≧B的情况下,实际应退税额均为0;只有在A

三、五步法计算公式不同角度的理解

(一)按照抵税的定义来理解

第一、对应纳税额计算公式的理解。在五步法计算公式中最难理解的是应纳税额的计算公式,即:

其实公式(1)是由以下算式导出的:

因为,按照抵税的定义:

第二、对其他步骤的理解。

不得免征和抵扣的税额=出口额×(征税率-退税率)

其实这一部分可以理解为出口货物的进项税转出部分,由于退税率和征税率可能不同,且退税率≦征税率,因此,导致出口货物的部分进项税不能全部被抵扣,而由于(3)式红色字的项计算的是全部进项税(包括内销的合出口的),即一部分不可抵的进项税也算进去了,因此要做进项税转出处理。

根据第二个问题,各项指标之间的关系的分析,可以看出,之所以计算尺度,其目的就是要明确,在企业未被抵扣完的进项税中,有多少是由于企业出口而导致国家应退给企业的。

对企业应纳税额和尺度进行比较的目的,是用来判断国家最后应退给企业的税额数。通过比较来分析企业应纳税额(C)(负值时)中由于出口而享受的退税额被内销的应纳税额抵掉的部分,或者如果完全未被抵掉,则其应纳税额(负值时)中由于出口而产生的退税额所占的比例,从而确定最后退给企业的税额。其实对企业应纳税额和尺度进行比较是有前提的,即当应纳税额(C)<0时,才有必要比较,如果应纳税额(C)>0,则国家不需要给企业退税,也就不需要来判断应退税额的多少了。

计算免抵税额实际上是一个倒算的过程,即,既然知道了国家应该退给企业的税额,那么,在企业享受的免抵退税额中,企业内销的应纳税额有没有被出口免抵退税额中的一部分抵掉。如果企业免抵退税额=应退税额,则说明企业由内销产生的应纳税额没有被抵掉一分钱,如果免抵退税额>应退税额,说明二者的差额部分被内销产生的应按税额抵掉了,从而倒算出免抵税额,即免抵税额=免抵退税额-应退税额。

(二)将企业应纳税额看成是内销货物的应纳税额与出口货物的应纳税额之和

由于出口货物免税,则出口货物销项=0(4)式=内销货物销项税-内销进项税+0-出口可抵进项税-留抵=内销货物销项税-内销进项税-出口可抵进项税-留抵=内销货物销项税-内销进项税-(出口全部进项-出口不可抵进项)-留抵

=内销销项-(内销进项+出口全部进项-出口不可抵进项)-留抵=内销销项税-(全部进项-出口不可抵进项)-留抵

其他步骤的理解同第一种情况。

(三)将企业应纳税额看成是全部销项税减全部可抵扣的进项税

由于出口货物免税,则出口货物销项=0

(5)式=(内销销项税+0)-全部可抵扣的进项税-上期留抵=内销销项税-(全部进项-出口不得免征和抵扣的税额)-上期留抵其他步骤的理解同第一种情况。

(四)将因出口应退的税额作为进项税从销项税中抵扣

此时应纳税额=内销应纳税额-出口货物进项税-上期留抵

=内销销项税-内销进项税-出口可抵扣的进项税-上期留抵

=内销销项税-(全部进项税-出口不得免征和抵扣的税额)-上期留抵

其他步骤的理解同第一种情况

上述四种情况分别根据免抵退的定义(第一种)、应纳税额的构成(第二、第三种情况)以及将出口退税看成是可以抵扣的进项税来理解应纳税额的计算公式,角度不同,但都可以说通,每个人可以选择一个自己认为更好理解的方式去理解出口退税的计算。

四、出口退税例析

为了分析出口退税计算的来龙去脉,下面以一个案例来说明。

[例]某实行免抵退税的企业2012年3月末留抵税额4000元,4月发生下列业务:(1)购入甲材料20吨用于生产,价税合计81900元,取得增值税专用发票;(2)购入乙材料16吨用于生产,价税合计18720元,取得普通发票;(3)销售自产A机器4台,取得含税价款150000元;(4)购买生产设备1台,取得增值税专用发票,价款80000元,税款13600元;(5)该企业将自产的3台A机器出口,离岸价格合计15000美元,汇率1:7;(6)当期因管理不善丢失以前购入的包装物一批,账面成本20000元。假设增值税退税率15%,需要认证的发票都已通过认证,要求计算:(1)当期发生的增值税进项税额;(2)当期应转出的进项税额合计数;(3)当期增值税的销项税额;(4)当期免抵退税额;(5)当期该企业出口实际应退税额;(6)当期该企业留到下期抵扣的税额。

首先看计算步骤:

第一步:剔税

(1)进项税总和=81900/(1+17%)×17%+13600=25500(元)

(2) 进项税转出=15000×7×(17%-15%)+20000×17%=2100+3400=5500(元)

则可抵扣进项税=25500-5500=20000(元)

第二步:抵税

(3)销项税150000÷(1+17%)×17%=21794.87(元)

(4)应纳税额=21794.87(销项)-(25500-5500)(可抵扣进项)-4000(上期留抵)=-2205.13(元)

第三步:算尺度

(5)免抵退税额15000×7×15%=15750(元)

第四步:比较

由于2205.13<15750,所以当期应退2205.13(元)

第五步:倒挤

当期免抵税额=15750-2205.13=13544.87,期末无留抵税额。

根据前面的分析,在这五步计算中,其实学生难以理解的就是应纳税额的计算中(25500-5500)是怎么得来的。根据第一步的计算,25500是进项税的总和,也就是用于生产出口产品和用来生产内销产品的购进材料进项税的总和。根据国家出口退税政策,用于生产出口产品所耗用的购进材料的进项税额是不能全部抵扣的,其中所适用征税率与出口退税率的差额与出口额的积的部分是不能退税的,而用于生产内销货物所耗用的外购材料所支付的进项税额是可以扣除的。但是由于已知条件中,我们只知道进项税额的合计数,却不知道其中用于内销的和用于出口的各自所占的比例。因此,无法将全部进项税进行分割。

由于有20000×17%进项税需要转出,则在补考出口退税的情况下,可抵扣的进项税为25500-20000×17%=22100(元),假设在22100元的进项税中用于生产内销货物的购进材料的进项税额为X;进一步,用于生产出口货物的购进材料的进项税额则为全部进项税-内销货物可抵扣的进项税,即:22100-X,在这些进项税额中,由于适用税率与出口退税率之间的差异,使其有一部分不能全部被退回,即:15000×7×(17%-15%)。因此,

应纳税额=[内销销项税-X]+(出口销项税-出口货物可退的进项税额)-留抵税额

=[内销货物销项税-X]+0-[(22100-X)-15000×7×(17%-15%)]-留抵税额

=21794.87-X-22100+X+2100-4000

=21794.87-22100+2100-4000

=-2205.13(元)

25500-5500是怎么来的呢,即上式[内销货物销项税-X]+0-[(22100-X)-15000×7×(17%-15%)]-留抵税额中的-X+0-[(22100-X)-15000×7×(17%-15%)]

=22100-2100

=20000(元)

上式中,已经从25500元中减去了3400元进项税转出的部分,如果没有减,则22100元变成25500元,也就是在进项税中加上了3400元,则在后面应该再扣除这3400元,被扣除的2100元也就变成了5500元了。

在这个案例中,实际上,如果不考虑内销的应纳税额,则出口货物应退的税额为15000×7×15%=15750(元);也等于(22100-X)-15000×7×(17%-15%),则

(22100-X)-15000×7×(17%-15%)=15750

X=6350-2100

X=4250

当实行免抵退税后,用出口货物先抵了内销货物的应纳税额,内销的有多少应纳税额呢?本期应该是:21794.87-X=21794.87-4250=17544.13(元),但是由于有上期留抵税额4000元,使得内销的应纳税额变为17544.13-4000=13544.13(元),用出口应退的15750元去抵顶内销的应纳税额13544.13元,结果内销的应纳税额全部被抵掉,出口应退的税额中尚剩余(15750-13544.13)元,这部分是由于出口产生的,因此,国家应予以退税。

经过以上分析,对实行免抵退办法的出口退税计算的来龙去脉就清楚了。在全部理解的情况下,请采用五步法,即剔税、抵税、算尺度、比较、倒挤五步来快速记忆,其目的是要抵税。而为了抵税,就必须把不能抵的剔掉,因此,剔税是前提。在抵税之后,需要将抵税后的结果与由于出口产生的退税额(也就是尺度)相比较,方能确定最后的实际退税额,因此,这时必须算尺度了,然后进行比较,确定出实际退税额。倒挤这一步不过是进一步分析一下当期的免抵税额,本可以不算的。上例中,实行免抵退税,该企业共可享受15750(元),现在经过计算已经知道,国家最后应退给企业的税额为2205.13元,这说明被内销应纳税额抵掉了15750-2205.13=13544.03(元),这样倒算的过程,是根据前面的计算结果推算出来的。明白其中的道理后,再记忆就非常容易了。

五、对出口货物含有免税进口料件的出口退税计算的理解

以上分析的内容为购进的货物全部都是应税货物,但是在购进的货物中含有免税进口料件时,五步法的计算又有所变化。下面进一步研究在出口商品中既含有应税原料,又含有免税原料的情况下,对变形的计算公式如何理解的问题。

企业享受的出口退税待遇的前提是,用来生产出口产品的外购原料是已税原料,也就是说,只有在外购的原料是已经交过增值税的,才可能享受出口退税。因此,当用外购免税进口料件生产产品后外销的,对这部分产品所含的免税进口料件是不能退税的。其计算过程是:

在前述的步骤中,尺度,即免抵退税额,等于出口货物离岸价×外汇人民币牌价×出口货物退税率,但是在出口货物含有免税进口料件的价值时,出口货物离岸价×外汇人民币牌价中所含的免税进口料件的价值就不能享受退税,因此,这时公式1:免抵退税额=(出口货物离岸价×外汇人民币牌价-免税购进原材料价格)×出口货物退税率;前述的当期免抵退税不得免征和抵扣税额=出口货物离岸价×外汇人民币牌价×(出口货物征税率-出口货物退税率),而在出口货物含有免税进口料件的价值时,可以享受出口退税的货物价值=(出口货物离岸价×外汇人民币牌价-免税购进原材料价格),计算不得免征和抵扣的税额应以这部分价值为基础,因此,公式2:当期免抵退税不得免征和抵扣税额=(出口货物离岸价×外汇人民币牌价-免税购进原材料价格)×(出口货物征税率-出口货物退税率)。在大多数教材中,公式3:免抵退税额=出口货物离岸价×外汇人民币牌价×出口货物退税率-免抵退税额的抵减额,免抵退税额的抵减额=免税购进原材料价格×出口货物退税率;公式4:当期免抵退税不得免征和抵扣税额=出口货物离岸价×外汇人民币牌价×(出口货物征税率-出口货物退税率)-不得免征和抵扣税额的抵减额,其中不得免征和抵扣税额的抵减额=免税购进原材料价格×(出口货物征税率-出口货物退税率),这两个公式往往令学生十分费解,而如果用公式1和公式2,则相对好理解一些。

综上,理解出口退税免抵退办法的计算,关键在于,第一,善于进行公式推导;第二,理解每个数字的含义;第三,能从不同的角度理解问题;第四,计算结束后,能进行反向分析。这些要点在学习税法的其他计算部分的内容时也同样适用。

[1]张颉鹏、张旻晟、曹自朝:《如何理解出口退税的“免、抵、退”计算问题》,《财税与会计》2000年第9期。

[2]魏世和:《生产企业出口退税教学探析》,《重庆工贸职业技术学院学报》2012 年第3期。

[3]王冬生、洪希娜:《准确理解计算公式是办理出口退税的关键》,《中国税务报》2012 年7月2 日。

猜你喜欢

石材(2020年4期)2020-05-25

化工时刊(2020年3期)2020-01-15

税收征纳(2019年7期)2019-02-19

税收征纳(2019年7期)2019-02-19

现代商贸工业(2018年34期)2018-11-09

中国生态文明(2018年2期)2018-05-21

聚氯乙烯(2018年9期)2018-02-18

科教导刊·电子版(2016年27期)2016-11-18

中国经济周刊(2016年25期)2016-07-01

中国管理信息化(2015年16期)2015-11-02