发行与购买价不等债券抵销分录探讨

2014-11-07 08:22郑州成功财经学院张卫丽

财会通讯 2014年5期

郑州成功财经学院 张卫丽

一、集团内部债券抵销基本理论

持有至到期投资与应付债券,从整个集团来说属于内部资金调拨,并未增加集团的债权和债务,因此应予以抵销。关于债券抵销的会计处理主要有如下三个方面:

(1)抵销持有至到期投资和应付债券。借记“应付债券(发行方应付债券期末数)”,贷记“持有至到期投资(购买方持有至到期投资期末数)”

(2)抵销内部债券的利息收益和利息支出。借记“投资收益”,贷记“财务费用”。

(3)抵销应收利息和应付利息。借记“应付利息(应付债券)”,贷记“应收利息(持有至到期投资)”。

当债券为到期一次还本付息时,应收利息和应付利息的抵销为:借记“应付债券”;贷记“持有至到期投资”。

上述为债券抵销分录为债券发行价与购买价相等时的抵销分录处理,当债券的发行价与购买价不等的情况下,应收利息和应付利息的金额始终为债券面值与票面利率的乘积,不会产生差额,但是持有至到期投资和应付债券摊余成本的抵销以及内部债券的利息收益和利息支出的抵销必然会产生差额,那么企业集团债券抵销分录的核心问题就是发行价与购买价的价差如何处理,应付债券与持有至到期投资摊销额的差额如何处理,以及内部债券的利息收益和利息支出的差额如何处理。本文从债券购买价大于发行价时债券抵销分录和债券购买价小于发行价时债券抵销分录两种情况进行分析探讨。

二、债券购买价大于发行价时债券抵销分录

当债券的购买价大于发行价时,应付债券与持有至到期投资摊余成本的抵销分为发行时的抵销和本期摊销的抵销两个进行处理,由于发行时的价差是实际发生的,所以本文认为应确认为企业集团的损失,计入“投资收益”的借方,当债券为折价发行时,应付债券产生的财务费用必然大于持有至到期产生的投资收益,应付债券每期摊销额必然大于持有至到期投资每期摊销额,这两者的差额在当期应该可以借贷冲销掉;当债券为溢价发行时,应付债券产生的财务费用必然小于持有至到期产生的投资收益,应付债券每期摊销额必然小于持有至到期投资每期摊销额,这两者的差额在当期应该可以借贷冲销掉,作为企业集团的业务。具体如下:

(1)抵销持有至到期投资和应付债券的发行价。借记“应付债券(发行价)”、“投资收益”,贷记“持有至到期投资(购买价)”。

(2)抵销持有至到期投资和应付债券的当期摊销额。当债券为折价发行时:借记“应付债券(发行方应付债券本期摊销额)”,贷记“持有至到期投资(购买方持有至到期投资本期摊销额)、投资收益(差额11)。

当债券为溢价发行时:借记“应付债券(发行方应付债券本期摊销额)”、“财务费用”(差额21),贷记“持有至到期投资(购买方持有至到期投资本期摊销额)”。

(3)抵销内部债券的利息收益和利息支出。当债券为折价发行时:借记“投资收益”、“投资收益(差额12)”贷记“财务费用”。当债券为溢价发行时:借记“投资收益”,贷记“财务费用”、“财务费用(差额22)”

(4)抵销应收利息和应付利息。借记“应付利息(应付债券)”,贷记“应收利息(持有至到期投资)”。

(注:差额11与差额12相等,差额21与差额22相等,对当期企业集团没有影响。)

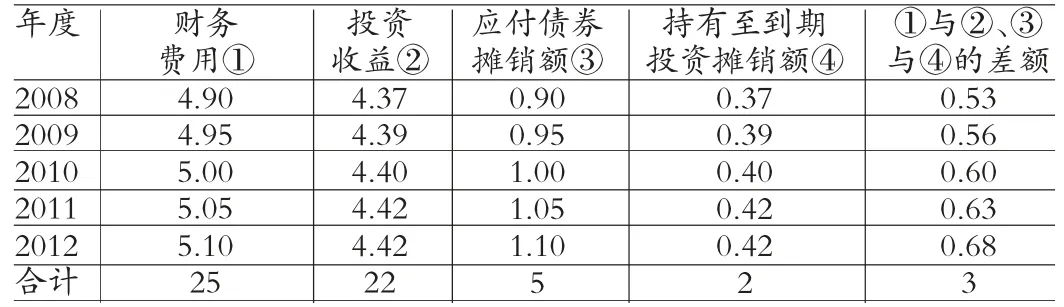

[例1]甲公司是乙公司的母公司。乙公司2008年年初发行一笔面值为100万元、票面利率为4%、发行价格为95万元、期限为5年、每年年末付息一次、到期还本的债券。2008年年初甲公司按98万元的价格购入乙公司发行在外的债券,准备长期持有。双方均按实际利率法确定利息收益、利息费用(经计算,乙公司发行债券的实际利率为5.16%,甲公司购买债券的实际利率为4.46%)。

相关利息收益、利息支出、债券的摊销额如下表1:

表1

相关抵销分录如下:

2008年年末抵销分录:

(1)抵销持有至到期投资和应付债券的发行价

借:应付债券 95

投资收益 3

贷:持有至到期投资 98

(2)抵销持有至到期投资和应付债券的2008年摊销额

借:应付债券 0.9

贷:持有至到期投资 0.37

投资收益 0.53

(3)抵销内部债券的利息收益和利息支出

借:投资收益 4.37

投资收益 0.53

贷:财务费用 4.9

(4)抵销应收利息和应付利息

借:应付利息 4

贷:应收利息 4

此时,持有至到期投资和应付债券的2008年摊销额产生贷方差额0.53计入“投资收益”,内部债券的利息收益和利息支出产生借方差额0.53计入“投资收益”,二者正好可以借贷抵销。

2009年年末抵销分录:

(1)抵销持有至到期投资和应付债券的发行价

借:应付债券 | 95

期初未分配利润 3

贷:持有至到期投资 98

(2)抵销持有至到期投资和应付债券的2008年摊销额

借:应付债券 0.9

贷:持有至到期投资 0.37

期初未分配利润 0.53

抵销持有至到期投资和应付债券的2009年摊销额

借:应付债券 0.95

贷:持有至到期投资 0.39

投资收益 0.56

(3)抵销内部债券的利息收益和利息支出

借:投资收益 4.39

投资收益 0.56

贷:财务费用 4.95

(4)抵销应收利息和应付利息

借:应付利息 4

贷:应收利息 4

此时,持有至到期投资和应付债券的2008年摊销额产生贷方差额0.56计入“投资收益”,内部债券的利息收益和利息支出产生借方差额0.56计入“投资收益”,二者正好可以借贷抵销。

2010、2011、2012年年末抵销分录略。

通过上述分析,可以看出:(1)购买价大于发行价的差额计入“投资收益”的借方;(2)应付债券和持有至到期投资每期摊销额的差额计入“投资收益”的贷方(折价发行)或者“财务费用”的借方(溢价发行);(3)利息收益和利息支出的差额计入“投资收益”的借方(折价发行)或者“财务费用”的贷方(溢价发行);(4)应付债券和持有至到期投资每期摊销额的差额与利息收益和利息支出的差额正好借贷抵销。

三、债券购买价小于发行价时债券抵销分录

当债券的购买价小于发行价时,应付债券与持有至到期投资摊余成本的抵销分为发行时的抵销和本期摊销的抵销两个进行处理,由于发行时的价差是实际发生的,所以本文认为应确认为企业集团的收益,计入“投资收益”的贷方,当债券为折价发行时,应付债券产生的财务费用必然小于持有至到期产生的投资收益,应付债券每期摊销额必然小于持有至到期投资每期摊销额,这两者的差额在当期应该可以借贷冲销掉;当债券为溢价发行时,应付债券产生的财务费用必然大于持有至到期产生的投资收益,应付债券每期摊销额必然大于持有至到期投资每期摊销额,这两者的差额在当期应该可以借贷冲销掉,作为企业集团的业务。具体如下:

(1)抵销持有至到期投资和应付债券的发行价。借记“应付债券(发行价)”、贷记“持有至到期投资(购买价)”、“投资收益”

(2)抵销持有至到期投资和应付债券的当期摊销额。当债券为折价发行时:借记“应付债券(发行方应付债券本期摊销额)”、“财务费用(差额11)”,贷记“持有至到期投资(购买方持有至到期投资本期摊销额)”。当债券为溢价发行时:借记“应付债券(发行方应付债券本期摊销额)”,贷记“持有至到期投资(购买方持有至到期投资本期摊销额)”、“投资收益(差额21)”

(3)抵销内部债券的利息收益和利息支出。当债券为折价发行时:借记“投资收益”,贷记“财务费用、财务费用(差额12)”当债券为溢价发行时:借记“投资收益”、“投资收益(差额22)”,贷记“财务费用”。

(4)抵销应收利息和应付利息。借记“应付利息(应付债券)”,贷记“应收利息(持有至到期投资)”。

(注:差额11与差额12相等,差额21与差额22相等,对当期企业集团没有影响。)

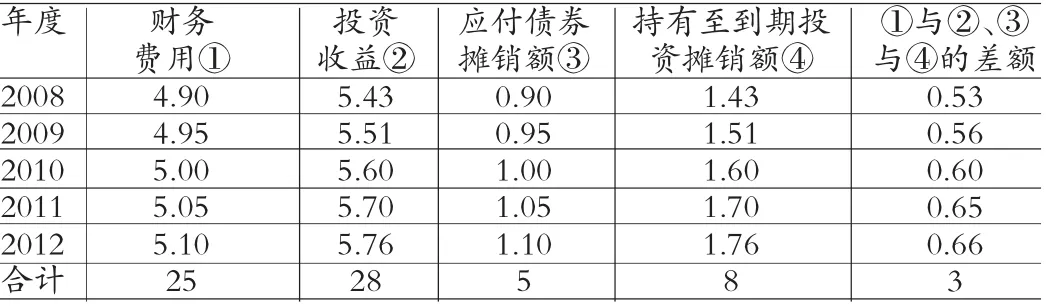

[例2]甲公司是乙公司的母公司。乙公司2008年年初发行一笔面值为100万元、票面利率为4%、发行价格为95万元、期限为5年、每年年末付息一次、到期还本的债券。2008年年初甲公司按92万元的价格购入乙公司发行在外的债券,准备长期持有。双方均按实际利率法确定利息收益、利息费用(经计算,乙公司发行债券的实际利率为5.16%,甲公司购买债券的实际利率为5.9%)。

相关利息收益、利息支出、债券的摊销额如下表2:

表2

相关抵销分录如下:

2008年年末抵销分录:

(1)抵销持有至到期投资和应付债券的发行价

借:应付债券 95

贷:持有至到期投资 92

投资收益 3

(2)抵销持有至到期投资和应付债券的当期摊销额

借:应付债券 0.9

财务费用 0.53

贷:持有至到期投资 1.43

(3)抵销内部债券的利息收益和利息支出

借:投资收益 5.51

贷:财务费用 4.95

财务费用 0.53

(4)抵销应收利息和应付利息

借:应付利息 4

贷:应收利息 4

此时,持有至到期投资和应付债券的2008年摊销额产生的借方差额0.53计入“财务费用”,内部债券的利息收益和利息支出产生贷方差额0.53计入“投资收益”,二者正好可以借贷抵销。

2009年年末抵销分录:

(1)抵销持有至到期投资和应付债券的发行价

借:应付债券 95

贷:持有至到期投资 92

期初未分配利润 3

(2)抵销持有至到期投资和应付债券的2008年摊销额

借:应付债券 0.9

期初未分配利润 0.53

贷:持有至到期投资 1.43

抵销持有至到期投资和应付债券的2009年摊销额

借:应付债券 0.95

财务费用 0.56

贷:持有至到期投资 1.51

(3)抵销内部债券的利息收益和利息支出

借:投资收益 5.51

贷:财务费用 4.95

财务费用 0.56

(4)抵销应收利息和应付利息

借:应付利息 4

贷:应收利息 4

此时,持有至到期投资和应付债券的2008年摊销额产生的借方差额0.56计入“财务费用”,内部债券的利息收益和利息支出产生贷方差额0.56计入“投资收益”,二者正好可以借贷抵销。

2010、2011、2012年年末抵销分录略。

通过上述分析,可以看出:(1)购买价小于发行价的差额计入“投资收益”的贷方;(2)应付债券和持有至到期投资每期摊销额的差额计入“财务费用”的借方(折价发行)或者“投资收益”的贷方(溢价发行);(3)利息收益和利息支出的差额计入“财务费用”的贷方(折价发行)或者“投资收益”的借方(溢价发行);(4)应付债券和持有至到期投资每期摊销额的差额与利息收益和利息支出的差额正好借贷抵销。

四、结论

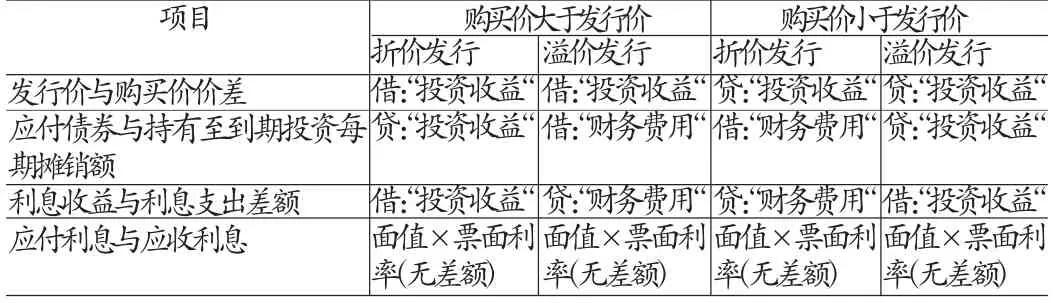

综上所述,当债券的发行价与购买价不一致时,应付债券与持有至到期投资的成本,应付债券与持有至到期投资的摊销额以及利息收益与利息支出之间必然产生差额,此差额的抵销分为购买价大于发行价和购买价小于发行价两种情况。具体如表3:

表3 应付债券与持有至到期投资的抵销表

[1]邓玮婧:基于个别报表与集团视角的抵销分录的实证分析》,《现代经济信息》2013年第1期。

[2]财政部:《企业会计准则》,经济科学出版社2006年版。

猜你喜欢

法制博览(2021年31期)2021-11-24

南大法学(2021年5期)2021-04-19

——以法定抵销为例

哈尔滨师范大学社会科学学报(2020年6期)2020-12-19

时代金融(2016年36期)2017-03-31

财会学习(2016年23期)2017-01-07

中国经贸(2016年17期)2016-11-17

法制博览(2016年33期)2016-02-01

建筑遗产(2014年7期)2014-10-21

通化师范学院学报(2014年12期)2014-06-12

克拉玛依学刊(2011年3期)2011-04-16