会计实务图表分析工具运用浅析

2014-11-07 08:22:30安徽经济管理学院吕玉梅

财会通讯 2014年5期

安徽经济管理学院 吕玉梅 董 楠

会计实务操作业务量大,涉及面广,既具有相当的理论深度,又具有较为复杂的技术性要求。这就要求广大会计工作者在实践中要不断学习、探索、总结,持续提高职业技能。作为从事教学工作的广大会计专业教师,特别是要求将复杂的会计业务进行深入浅出的讲解,使会计专业学生在学习过程中真正理解和把握,日后为社会输送合格的会计人才,是会计专业教学历久弥新的课题。本文将笔者长期会计实务教学中较为成熟的几点实务操作技巧进行了总结,以期与广大会计教师交流学习,同时也希望对广大会计实践工作者有一定的启发,特别是对备战各种职称考试有所帮助。

一、数轴图在计算有关期间时的运用

(一)确定会计期间与折旧期间 固定资产折旧在采用双倍余额递减法或年数总和法时,如果计提折旧不是从某年初开始,就会出现会计年度与折旧年度不一致的情况,如何正确区分会计年度(会计处理期间)与折旧年度(折旧计算期间),是比较容易出错的业务点,也是职称考试的一个考点。笔者在教学过程中发现,学生对这个知识点容易搞混,而借鉴数学中的数轴图,见图1,立刻让这个期间的划分变得十分简单清晰。

[例1]2013年6月增加的一台设备,原价95000元,预计净残值5000元,预计使用寿命为5年,采用年数总和法计提折旧。首先确定折旧年度,第一年(即12个月)为2013年7月~2014年6月(如图1所示),年折旧额30000元〔(95000-5000)×5/15〕;而2013年会计年度的折旧额为15000元(30000×6/12)。第二个折旧年度为2014年7月~2015年6月,年折旧额24000元〔(95000-5000)×4/15〕;而2014年会计年度的折旧额为27000元〔(30000×6/12)+24000×6/12〕。其他年度的有关计算同理,不再赘述。

图1 划分会计年度与折旧年度

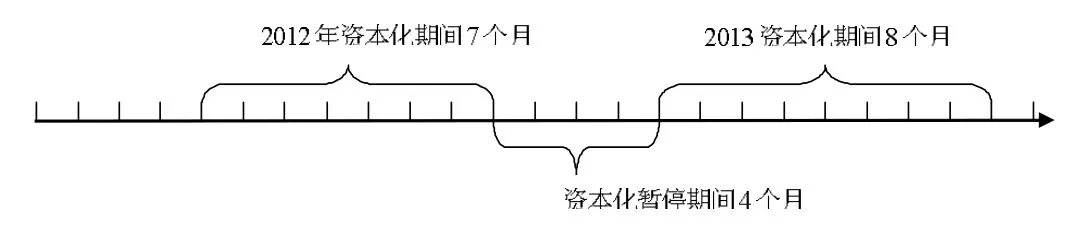

(二)确定借款利息的资本化期间“只有发生在资本化期间内的有关借款费用才允许资本化,资本化期间的确定是借款费用确认和计量的重要前提。”在确定资本化期间时,涉及资本化开始时点、资本化停止时点以及资本化暂停期间的划分。如果利用数轴图,见图2,资本化期间的划分则一目了然,从而使借款费用确认和计量相对不易出错。

图2 资本化期间的确定

[例2]2012年5月1日开始动工兴建办公楼,工程于2013年11月30日完工达到预定可使用状态,但在2012年12月1日~2013年3月31日期间,因故停工4个月。从图2可以非常清晰地看出2012年资本化期间为7个月(2012年5月1日~2013年11月30日),2013年资本化期间为8个月(2013年4月1日~2013年11月30日),只有发生在该资本化期间的借款利息才允许资本化,其他各月所发生的借款利息均直接费用化即可。

二、列表分析法让复杂业务变得简单

(一)在长期股权投资成本法转换为权益法时的运用 企业持有的长期股权投资,无非因两种情形而产生成本法转换为权益法:情形一,因增资并达到能够对被投资方实施共同控制或施加重大影响;情形二,因减资而丧失对被投资方控制转为仅能施加重大影响或实施共同控制。这两种情况所致的长期股权投资核算方法的转换,涉及会计处理比较复杂,笔者辅以列表分析法进行解析则可使其变得简单且易于识记。

(1)因增资并达到能够对被投资方实施共同控制或施加重大影响,成本法转换为权益法可以按以下三个步骤进行:

第一步:调整最初持股部分(按原始比例)的账面价值。企业首先对长期股权投资原成本法下的账面价值追溯调整为权益法下的账面价值,具体见表1。

表1 最初持股部分(按原始比例)账面价值追溯调整表

第二步:调整因增资所引起投资账面价值的变动。增资当日,企业将追加投资成本和应享有被投资方可辨认净资产公允价值按增资比例计算的对应分享额(以下简称新增权益份额)对比,具体见表2。

第三步:增资以后,长期股权投资均按实际持股比例(即原始比例与增资比例合并),采用权益法进行核算。

表2 增资当日的追加投资成本(按增资比例)调整表

[例3]2012年1月1日,光华公司以货币出资8586970元取得梅林公司股权,占15%,当日,梅林公司可辨认所有者权益公允价值与账面价值总额均为55486090元。光华公司采用成本法核算,每年均按净利润的10%提取法定盈余公积,按5%提取任意盈余公积。2013年6月1日,梅林公司可辨认净资产公允价值总额为78498250元,当日,光华公司出资21347860追加取得梅林公司股权的25%。自2012年1月1日至2013年6月1日,梅林公司累计实现净利润为18045220元,其中,2012年度为12809340元。假定梅林公司一直没有向投资者分配现金股利,也没有发生除净损益以外其他应计入资本公积的交易或事项。

第一、光华公司首先调整最初持股部分(15%)的账面价值,见表3:

表3 光华公司对最初持股部分(15%)账面价值追溯调整表

第二1光华公司对追加投资成本的调整,见表4:

表4 光华公司对追加投资成本的调整

第三,2013年6月1日增资以后,光华公司按实际持股40%(即原始15%与增资25%合并),采用权益法进行核算。

(2)因减资而丧失对被投资方控制转为仅能施加重大影响或实施共同控制,成本法转换为权益法可按以下两个步骤进行:

第一步:企业应对长期股权投资原成本法下的剩余账面价值按剩余比例追溯调整为权益法下的账面余额,见表5。

第二步:处置投资以后,长期股权投资按实际持股比例(即剩余比例)采用权益法进行核算。

[例4]2012年1月1日,鑫隆公司出资45658700元取得辉达公司60%的股权,采用成本法核算。当日,辉达公司可辨认净资产公允价值与账面价值总额均为66457890元。2013年7月1日,鑫隆公司出售所持辉达公司股权的一半给长江公司,价款25888900元已收存银行。当日,辉达公司可辨认所有者权益公允价值总额为98896750元。自2012年1月1日至2013年7月1日,辉达公司累计实现净利润为29254890元,其中,2012年度为26503240元。辉达公司没有向投资者分配现金股利,除净损益以外没有其他交易或事项引起资本公积的变化。鑫隆公司按10%提取法定盈余公积。

表5 对投资剩余账面价值由原成本法转换为权益法的追溯调整表(按剩余比例)

第一,鑫隆公司对长期股权投资原成本法下的剩余账面价值按剩余30%追溯调整为权益法下的账面余额,见表6:

表6 鑫隆公司对投资剩余账面价值由原成本法转换为权益法的追溯调整表(30%)

第二,2013年7月1日处置投资后,鑫隆公司长期股权投资按实际持股比例(30%)采用权益法进行核算。

(二)在计算借款费用资本化金额时的运用 根据企业会计准则的规定,在计算借款利息资本化金额时,如果占用了一般借款,应按照累计资产支出超过专门借款部分的资产支出加权平均数乘以资本化率来确定。如何计算确定资产支出加权平均数是一般借款利息资本化金额正确计量的关键。所谓资产支出加权平均数,是指资产支出按照实际占用的时间为权数进行平均计算,即既要考虑资产支出的金额大小,又要考虑资产支出的时间长短,计算时比较麻烦,尤其是建设工期超过一个会计期间时特别容易出错。如果列表计算分析,则变得一目了然。

[例5]沿用例2,该工程采用出包方式,占用一般借款。根据施工进度分别支付工程款如下:2012年5月1日支付2600000元,2012年11月1日支付3800000元,2013年1月1日支付3200000元,2013年5月1日支付4500000元。

下面笔者通过表7,并结合图2,具体剖析按年计算一般借款利息资本化金额时,确定累计加权平均资产支出的过程,计算结果取整。

表7 累计加权平均资产支出计算表 单位:元

通过表4计算得出,2012年累计资产支出加权平均数为1833332元,2013年累计资产支出加权平均数为9024999元,结合资本化率,一般借款利息资本化金额的确定就迎刃而解。

(三)在所得税会计中的运用 我国所得税会计采用资产负债表债务法进行核算,在确认当期所得税费用时,既要考虑当期所得税,又要考虑递延所得税。当期所得税的计算,通常在税前会计利润的基础上进行纳税调整,即站在利润表角度调整会计损益与税收损益的差异,从而计算当期应纳税所得额;递延所得税的计算,则基于权责发生制,站在资产负债表角度,主要确认每一资产负债表日因资产、负债的账面价值与计税基础不同所产生暂时性差异对未来期间所得税的影响。

所得税会计一直是会计专业学生最难掌握的内容之一,更是职称考试、注册会计师考试的重要考点,也是广大会计实践工作者比较棘手的核算内容。笔者采用列表分析法进行剖析,使所得税会计变得清晰而且易于理解和掌握。

[例6]鑫隆公司2013年发生如下会计处理与税收规定存在差异的交易和事项:(1)2013年11月6日购入A公司股票,成本为630000元,将其作为可供出售金融资产,年末公允价值为650000元。(2)2013年1月外购一项专利权,成本为678000元,预计给企业带来5年的收益,无残值,假定税收处理按10年进行摊销,会计与税收均按直线法摊销。(3)发生非公益性捐赠现金500000元。(4)2013年度发生内部研究开发支出4800000元,符合税收加计扣除优惠,其中资本化支出3500000元尚未达到预定可使用状态,费用化支出1300000元。(5)应付税收滞纳金800000元。(6)根据年度销售额预计了980000元的产品售后服务支出,当年实际已发生保修支出250000元。2013年度公司实现利润总额为13260000元,所得税税率为25%。递延所得税资产期初余额为136500元,递延所得税负债无期初余额。

对鑫隆公司的业务处理过程列表解析如下,具体见表8。

通过表8,可以轻松进行所得税的相应处理:

(1)确定当期所得税

2013年度应纳税所得额=税前会计利润±纳税调整

=13260000+2097800-650000=14707800(元)

2013年度应交所得税=14707800×25%=3676950(元)

(2)确定递延所得税

2013年12月31日比较资产、负债的账面价值与计税基础产生2547800元的可抵扣暂时性差异,其中1750000元可抵扣暂时性差异不确认其所得税影响,只确认其中797800元所产生的递延所得税资产期末余额应为199450元(797800×25%),由于期初余额为136500元,递延所得税资产当期增加62950元,从而产生所得税收益(即所得税费用的减少)62950元。另外还产生20000元的应纳税暂时性差异,产生的递延所得税负债期末余额应为5000元(20000×25%),由于没有期初余额,递延所得税负债当期增加5000元,并直接计入资本公积。

表8 所得税会计计算分析表 单位:元

(3)确定当期所得税费用

2013年度的所得税费用为3614000元(3676950-62950)。

(4)编制会计分录

借:所得税费用 3614000

递延所得税资产 62950

资本公积——其他资本公积 5000

贷:应交税费——应交所得税 3676950

递延所得税负债 5000

另外,对于企业持有的某特定资产、负债而言,在其整个寿命内的税负是确定的,如果当期调增纳税,很可能意味着可以减少未来转回期间的税负,从而产生可抵扣暂时性差异;反之,如果当期调减纳税,则很可能增加未来转回期间的税负,从而产生应纳税暂时性差异,这种关系在表5中可以清晰反映出来。

[1]财政部会计资格评价中心:《中级会计实务》,经济科学出版社2011年版。

[2]刘永泽、陈立军:《中级财务会计(3版)》,东北财经大学出版社2012年版。

[3]国务院:(第512号会)《企业所得税法实施条例》,2008年1月1日实施。

猜你喜欢

财经论丛(2022年6期)2022-06-09 04:03:26

军民两用技术与产品(2022年1期)2022-06-01 06:28:38

少年文艺·我爱写作文(2020年8期)2020-08-16 13:52:56

财讯(2018年13期)2018-05-14 08:55:53

中国证券期货(2016年10期)2016-11-18 14:09:28

新闻传播(2016年20期)2016-07-10 09:33:31

中国工程咨询(2016年12期)2016-01-29 02:21:52

河南科技(2014年22期)2014-02-27 14:18:30

中国乡镇企业会计(2012年12期)2012-07-17 12:08:58

财会通讯(2011年19期)2011-02-09 09:16:16