企业集团财务共享实施影响因素研究

2014-11-07 08:22:34海南师范大学罗声明孙德刚

财会通讯 2014年5期

海南师范大学 罗声明 孙德刚

一、引言

随着全球化经济发展速度的不断加剧,国内许多企业开始相互合作共赢,形成企业集团化的发展模式。然而在企业集团经营规模不断扩大的同时,集团内部运营资本不断增加,经济效益开始下滑,同时企业集团的财务职能不断受到削弱。为了提升企业集团的核心竞争力,增强集团的规模优势,企业集团需要革新传统的财务运营模式,实施财务共享的财务管理模式,构建企业集团财务共享的发展体系。在企业集团不断实践的过程中,证实了财务共享模式的实施可以帮助企业集团解决所面临的难题,该模式在企业集团内部得到了普遍运用。然而,许多企业集团的财务共享在具体的实施过程中并没有达到预期的效果,这也说明对企业财务共享实施的影响的研究有待进一步关注,找出影响企业集团财务共享实施的关键要素,以及探讨关键要素对企业集团财务共享实施效用的具体影响关系,是当前集团企业研究财务共享实施的课题之一。

二、研究现状

(一)国外研究 国外对企业财务共享的相关问题的研究最早是出现于美国,主要是为了解决企业集团化发展后财务管理部门过于分散,而且各个分支部门较多相互扯皮导致企业集团价值降低。此后大量的学者也开始致力于企业财务共享的研究,并不断地总结出许多具有指导意义的结论。学者Danna Keith(1996)认为财务共享是企业将一些独立的财务管理活动进行重新排列组合或者是进行合并。Daniel S. Schulman 等学者(1999)认为企业财务共享就是指将企业分散的财务资本,合并为统一整体,并进行统一调配以及运用,目的是为了降低企业财务运营成本,以及对企业财务资源进行合理的配置。Bergeron(2002)通过实证分析财务共享在企业中运用效果,界定出企业财务共享就是把企业集团内部不同单位与不同部门中的财务管理职能集中到一个新的财务管理组织内,以强化企业集团整体的财务运营职能。

(二)国内研究 随着国内企业集团这一经济形式的发展,许多企业也开始采用财务共享的管理方式,这为国内企业集团式财务共享的研究提供了条件。张瑞君、陈虎与张永冀(2010)在业务流程再造的基础上,实证研究了我国企业集团财务共享构建的问题,指出财务共享对于企业集团的发展有很大的帮助。童瑶(2012)在以往财务共享理论研究的基础上,探讨了集团企业财务共享实施的优势,并提出了企业集团在财务共享实施过程中需要关注的问题。何瑛与周访(2013)针对国内已经实施财务共享模式的企业集团,在流程再造的视角下对财务共享模式的发展要素进行实证分析,构建了相关模型去检验企业集团财务共享实施的成功要素及这些要素之间的相互作用。

通过国内外企业集团财务共享实施问题的相关研究可以发现,国外财务共享实施问题的研究要早与我国,国外的研究是以解决企业集团在发展过程中出现的财务问题为基础进行研究的,具有一定的时间价值,为财务共享在企业集团中有效的实施提供了借鉴。国内学者在企业集团化的不断发展的过程中,也开始对企业集团内部相关问题进行研究,国内学者对财务共享的研究是在引进西方研究理论的基础上,结合国内企业集团的发展特点进行实证检验,并得出了一定的研究结论。从整体上来讲国内对财务共享模式的研究比较成熟,理论成果得到了实证检验,对后来学者的研究具有一定的指导价值,但是对财务共享实施影响要素的研究还比较少;国内对企业集团财务共享问题的研究得到了进一步发展,同时还涉及到企业集团财务共享成功实施要素的分析,构建了一定的体系,但是这些研究比较表面化,企业集团财务共享实施影响要素的研究需要进一步探讨。

三、研究设计

(一)研究假设 随着集团企业财务共享实施进程不断加深,企业集团开始研究财务共享实施的影响要素。企业集团内部的发展战略是一个多维度概念,所以进行统一战略规划对企业集团内部财务共享的管理必然产生影响作用;制定科学的财务管理制度,有利于企业集团财务共享实施节省资本,有效发展;网络技术的便捷性,便利了企业集团内部的信息交流,有利于实现信息化管理财务共享业务;财务资源的丰富性,对于企业集团有效的利用资源、实现优势互补有很大的促进作用;同样信息体制的完善度也会加快企业财务共享的实施进程,于是可以得出如下假设:

H1:发展战略统一性对企业集团财务共享实施呈正相关

H2:财务制度科学性对企业集团财务共享实施呈正相关

H3:网络技术便捷性对企业集团财务共享实施呈正相关

H4:财务资源丰富性对企业集团财务共享实施呈正相关

H5:信息体系完善度对企业集团财务共享实施呈正相关

(二)样本选取与问卷设计 本文主要选取国内已经实施财务共享业务的16 家企业集团相关数据进行实证分析。在国内外相关理论成果的基础上设计问卷,同时经过深度访谈进行初步的预调研,对设计的问卷进行修改,最后设定为量表式的问卷。本文的问卷设计中主要包含了5 个变量与25 个测量项目,采用五级李科特的量表法来测量。一共发放300 份问卷,问卷回收率是83.4%,剔除无效问卷后,有效问卷的回收率是79.8%。

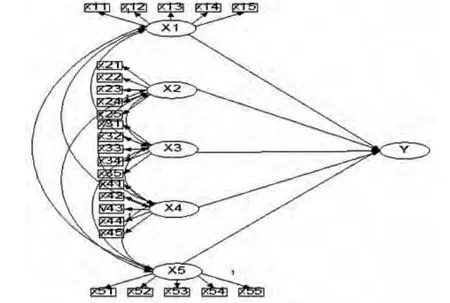

(三)变量界定与模型设计 为了便于实证检验,本文首先对企业集团财务共享实施的影响要素进行界定,假设被解释变量为企业集团财务共享实施,用Y 来表示,企业集团的发展战略统一性、财务制度科学性、网络技术便捷性、信息体系完善度以及财务资源丰富性这五要素分别用X1,X2,X3,X4与X5表示。依据相关理论构建企业集团财务共享实施的影响要素回归模型,具体如下:

其中,

公式(Ⅰ)中,αi是指影响系数,θ 为残差项。公式(Ⅱ)中αii是指系数,xii主要是指隐性变量,表示在解释变量中分别有五个隐性变量组成。基于此可以构建企业集团财务共享实施的影响要素的结构方程模型,具体如图1 所示:

图1 企业集团财务共享实施的影响要素的结构方程模型

四、实证结果与分析

(一)描述性统计分析 根据问卷回收的统计结果来看,在受访人群中女性所占的比重较大,为61.3%,这说明企业集团内部财务管理人员的女性较多;受访人群中36 到45 岁的人员较多,这表示受访人群中具有丰富经验的中层管理人员较多;教育程度普遍处于本科及以上水平,其中本科及研究生学历的占到58.7%,这说明目前企业集团在不断提升人员的素质,国家也在不断培养相关专业的高等人才。

(二)验证性因子分析 为进一步检验解释变量的效度,本文进行验证性因子分析:

(1)拟合检验。实证检验数据中,x2/df 的值为1.834<3,RMSEA的值是0.035,在0.05 以下,GFI、NFI、CFI、TLI 、IFI 都大于0.9,AGFI 与0.9 十分接近。这表明模型具有较好的拟合性,可以接受。

(2)信度分析。通常情况下,综合信度超过0.7,就表示量表具有较高信度。由表1 可知,各潜变量的综合信度值都超过了0.7。同时,各测量变量的克朗巴哈值都大于0.8,充分显示了测量量表具有较高信度。

表1 信度检验值

(3)效度检验。由表1 数据可以看出,解释变量的因子载荷都超过了0.5 的接受水平,AVE 的值也都超过0.5。同时从表2 数据来看,AVE 的算术平方根都超过其余相关系数,这就表明了测量量表效度较高。

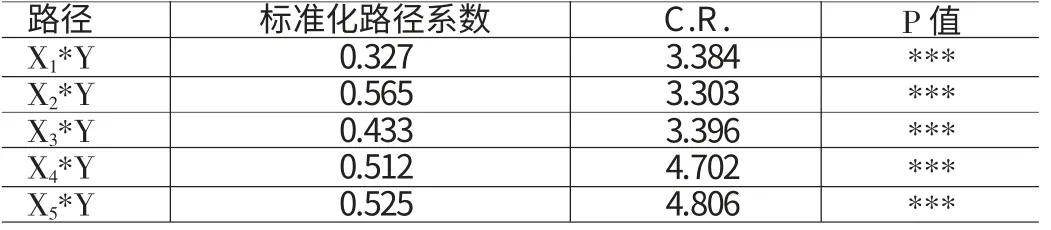

(三)假设检验 本文选用AMOS17.0 对假设进行检验,检验具体结果见表3。

由表3 可以看出,C.R> 1.96,说明标准化路径系数在0.05 的水平下显著,X1*Y、X2*Y、X3*Y、X4*Y 与X5*Y 的五个要素的路径系数分别为0.33、0.57、0.43、0.51 与0.53 都大于零,于是可以得出:发展战略统一性对企业集团财务共享实施具有显著正向影响、财务制度科学性对企业集团财务共享实施具有显著正向影响、网络技术便捷性对企业集团财务共享实施具有显著正向影响、财务资源丰富性对企业集团财务共享实施具有显著正向影响、信息体系完善度对企业集团财务共享实施具有显著正向影响,验证了本文所提出的五个假设。其中在相关路径系数中X5*Y 的最大,其次是X4*Y,X1*Y 的相关路径系数最小。这也就表明信息体系完善度对企业集团财务共享实施的影响效用最大,而发展战略统一性对企业集团财务共享实施影响效用最小。

表2 定价作业资源耗费表

表3 假设检验结果

五、结论与建议

(一)研究结论 本文对企业集团财务共享实施影响要素进行界定,提出相关假设,通过实证检验证实了假设成立,也就说明企业集团财务共享实施影响要素包含了企业集团的发展战略统一性、财务制度科学性、网络技术便捷性、信息体系完善度以及财务资源丰富性五个方面。研究结论为当前国内企业集团财务共享措施的有效实施提供了理论依据,为企业集团找出财务共享实施效果不佳的原因提供了借鉴,丰富了财务共享相关理论。

(二)相关建议 笔者依据研究结论对企业集团财务共享的有效实施提出以下相关建议:首先,在企业集团财务共享的实施过程中,要考虑到影响要素,企业集团需要统一企业集团的发展战略、制定科学的财务共享制度、采用先进的网络技术、完善信息体系以及丰富财务共享资源。其次,在兼顾统一企业集团的发展战略、制定科学的财务共享制度、采用先进的网络技术、完善信息体系以及丰富财务资源这五要素的同时,重点注重配备丰富的财务资源以及完善财务共享的信息体系。再次,除了影响企业集团财务共享实施的五要素之外,还有其他的一些外在影响要素,如财务管理人才等企业集团财务共享的实施也需要将这些外在因素考虑进去。

[1]张瑞君、陈虎、张永冀:《企业集团财务共享服务的流程再造关键因素研究——基于中兴通讯集团管理实践》,《会计研究》2010年第7 期。

猜你喜欢

当代水产(2020年4期)2020-06-16 03:23:30

现代经济信息(2020年34期)2020-06-08 06:02:44

智富时代(2019年2期)2019-04-18 07:44:42

经济技术协作信息(2018年7期)2019-01-14 03:05:32

现代园艺(2017年22期)2018-01-19 05:07:22

河北书画研究(2017年1期)2017-08-22 12:11:50

中国建筑装饰装修(2017年1期)2017-02-13 09:05:07

中国商论(2016年33期)2016-03-01 01:59:41

山东青年(2016年2期)2016-02-28 14:25:36

创新作文·初中版(2015年1期)2015-03-11 23:57:54