董事会治理对创业板上市公司创始高管离任影响研究

2014-10-27 17:46刘新民王冉王垒

现代财经-天津财经大学学报 2014年7期

刘新民 王冉 王垒

(1.山东科技大学 经济管理学院,山东 青岛 266590;2.山东科技大学 数学与系统科学学院,山东 青岛 266590)

一、引言

创业板致力于扶持处于初创期及成长期的高新技术企业,与主板和中小板相比,创业板上市公司成立时间相对较短,创始高管普遍仍在公司中担任重要职位,因而在创业板上市公司的治理中,创始高管具有十分重要的作用。同时由于创始高管普遍持有公司较高比例股份,随着发行“三高”,创业板的造富效应也有目共睹,创业板频繁的高管离任现象因而引起了广泛关注,已有研究认为高管离任与减持套现有关[1-3]。高管频繁离任会影响高管团队的稳定性[4],进而破坏高层管理团队长期合作形成的协同合力,对公司经营管理带来阶段性负面影响。在此背景下,探究影响创业企业高管离任的作用机制,对于保持创业企业高管团队稳定、维护创业企业战略发展持续以及完善创业板市场的制度,都具有重要的现实指导意义。

国内外学者研究认为及时解聘不称职高管是公司治理有效性的重要表现,解聘原因主要围绕企业绩效[5-10]、公司治理结构[11-16]、控制权转移[17,18]、财务困境[19,20]等方面,但大多以大型成熟企业为分析样本。而创业IPO企业不论其面临的外部环境还是公司自身的管理机制都不同于大型成熟企业,因而以往对成熟企业为样本的研究结论未必适用于创业企业。在对创业板上市公司高管离任的相关分析中,曹廷求和张光利(2012)[1]发现在股价高估、绩效差、“包装”费用高的公司中,更容易出现高管“扎堆”辞职的现象,且在高市盈率的影响下董事样本组具有更高的套现动机;陈见丽和陈宁(2013)[2]发现创业板IPO 估值泡沫越大,高管辞职套现的可能性越大,高管套现人数越多,首次发生高管辞职套现的时间越短;何滔、崔毅(2013)[3]发现 PE 基金的价值增值效应可以减少高管离职的概率。上述学者对高管离任影响因素的研究集中于市盈率和股价等市场因素上,认为高管通过离职来回避禁售期的限制从而实现尽早减持的目的。本文不排除存在高管套现离任的可能,但将高管离任的影响因素全归结为套现有失偏颇,还应该从公司治理结构等多方面对创业企业的高管离任现象进行解读。徐志坚(2011)[21]较早从创始高管角度研究创业企业治理机制,通过实证研究发现创始高管团队持股可以促进企业绩效的增长,创始高管在企业中具有较强的权威性,对企业日常运营和战略部署有着不可忽视的影响力。然而目前研究缺乏从创始高管治理角度探讨其对创业IPO企业高管离任的影响,在研究创业板高管离任现象时也没有进行创始与非创始高管角色的区分,这一研究的缺失一方面导致对创业板高管离任现象缺乏足够的解释力,另一方面使得创业企业的治理及创业板市场制度完善缺少必要的理论指导。

本文针对上述缺口,借助2009-2011年创业板上市公司数据,基于创始高管董事会治理安排的视角,探索创业企业创始高管董事会治理对高管离任行为的影响作用。与以往研究相比,本文的创新性工作及结论表现在以下几个方面:首先,本文以创业IPO企业为研究对象,从创始高管董事会治理的视角对创业板高管频繁离任的现象进行研究,并进一步探讨了其对创始与非创始高管离任的不同影响;其次是本文在控制相关影响变量的基础上,研究发现创始高管控制董事会程度、创始高管持股比例以及团队成员间的股权分散程度对高管的总体离任情况呈负相关关系,进一步将离任高管细分为创始高管与非创始高管,发现创始高管董事会治理的三个影响因素与创始高管离任显著负相关,而与非创始高管正相关。最后根据研究结论,提出对创业IPO企业董事会治理安排的建议,认为创业企业IPO后创始高管控制董事会有利于企业发展,持有一定的股权能够增强其在董事会中的话语权,且股权在创始高管间的分散更能促进创始高管的工作热情与积极性,减少创始高管离任现象的发生,促进创业企业IPO进程的稳定过渡,进而为构建核心人才竞争优势提供有利的理论指导。

二、理论分析与假设提出

(一)创始高管控制董事会程度与高管离任

创业IPO企业创始高管一般具有较强的专业技能,在公司中具有较高的地位,其对董事会的控制程度与企业的发展密切相关。在委托代理理论的框架下有关治理机制的研究和实践都试图寻求管理者和股东利益的一致,采用外部独立董事取得了突出的成效。由外部董事主导能够增强董事会的监督能力,在企业经营绩效不理想的情况下及时撤换不称职高管。但这些研究多以大型成熟企业为样本,其治理机制相对完善,矛盾主要体现在委托人与代理人之间的利益冲突上。创业IPO企业在成长阶段会面临更多的经营风险,而创始高管具有原始股东和高层管理人员的双重身份,有较强的凝聚力、高效的决策能力以及较强的风险承担能力,其行为方式和特点与经典代理理论相反,更符合现代管家理论。Fischer和Pollock(2004)[22]认为IPO的成功使创始高管获得强烈的成就感,可以提高创始高管团队组织内部的稳定和信任,其对公司的控制往往表现为战略控制而非新进董事偏好的财务控制,更加重视企业的长远发展;Fama和Jensen(1983)[23]发现创始高管的奉献精神表现出“反代理成本”;Begley(1995)[24]注意到创始人具有强烈的承担风险的意愿和对成功的高度需求;Palia和 Ravid(2002)[25]认为创始人往往比受聘管理者更努力;Fahlenbrach(2009)[26]的研究表明创始人会将自己所创建的公司视为其人生中的重大成就。创始高管不同于只追求个人经济利益的经济人,而更多地表现出成就导向的企业家特点,因此在创业IPO企业股东与创始高管之间的代理问题并不突出,创始高管的特点对促进企业发展具有十分重要的意义。

Arthurs(2008)[27]等的研究发现董事会拥有更多的高管团队成员是有益的;Kroll(2010)[28]等认为在刚刚上市阶段创始高管团队拥有缄默的知识、创业远见和人力投资可能使其在董事会中处于特殊地位,在执行他们的策略时受到更少的约束。创业企业IPO后会面临更加复杂和剧烈的环境变化,创始高管团队控制董事会可以赋予创始高管更多的权利,做出更快、更一致的决策来应对这种高度不确定性,避免了新任董事与创始高管之间的代理成本,有助于其致力于实现企业创业愿景、实现个人抱负,因而创始高管离任倾向较小。同时创始高管控制董事会能够增强整个高管团队的积极性、团结性及对公司前景的承诺,因而总体高管的离任也会减少。而对于非创始高管,例如董事会秘书、风投背景的董事等,其以获取短期利益为主,在创始高管控制董事会的情况下,会选择尽快离职套现。基于以上分析,考虑创始高管与非创始高管的不同目标追求,提出以下假设。

假设1创始高管控制董事会程度与高管离任呈负相关关系。

假设1a创始高管控制董事会程度与创始高管离任呈负相关关系。

假设1b创始高管控制董事会程度与非创始高管离任呈正相关关系。

(二)创始高管持股比例与高管离任

我国创业板上市公司高管离任多表现为以“个人原因”的主动离任,已有学者的研究表明创业板上市公司的高发行价和高市盈率与高管离任密切相关,高管通过离任缩短禁售期套现的动机强烈。虽然存在高管套现离任的可能,但将高管离任尤其是具有企业家精神的创始高管离任归结为套现离任并不合理,本文认为创始高管股权结构对高管离任具有一定的调节作用。股权结构是决定企业组织结构与利益分配的基础,对公司治理的制衡机制和决策机制起着重要的影响作用。创始高管具有强烈的奉献精神和较高的工作热情,在企业IPO后保留一定数量的股权能够增加其在董事会中的话语权,使其致力于实现创业愿景。同时通过股权激励的方式可以将创始高管个人利益与企业的利益紧密联系起来,具有一定的激励作用,能够有效防止创始高管的离任现象,避免了企业特殊人力资源的流失。创始高管持股在一定程度上能反映出其对企业前景的期望,提高高管对企业的承诺和心理所有权,增强高管团队的团结,使其更愿意合作且更有效率,因而总体高管离任的可能性减小。非创始高管对企业的忠诚度较低,且具有自我服务、低风险、短期战略定位等特点,在创始高管占有绝对股权优势时,其持股比例相对较少,缺乏对公司的控制,当其利益战略实现受到阻碍时,在高股价和高市盈率的影响下离职套现成为其实现短期财务利益的最快途径。基于以上分析,提出以下假设。

假设2创始高管持股比例与高管离任呈负相关关系。

假设2a创始高管持股比例与创始高管离任呈负相关关系。

假设2b创始高管持股比例与非创始高管离任呈正相关关系。

(三)创始高管内部股权分散程度与高管离任

创始高管团队作为管理层中的特殊群体,在有关公司发展的各种决策意见上难免也会产生分歧。Finkelstein和 Hambrick(1990)[28]的研究发现高管团队作为一个整体,与股东存在利益上的冲突。事实上,管理者内部也存在着不同程度的利益冲突,创始高管之间也存在监督与约束。这种团队内部的监督机制源于管理者之间的权力争夺,是团队内部的理性冲突。基于马斯洛层次需求理论,创始高管团队中的所有成员都具有自我实现的需求。当创始高管团队内部股权分布较为集中时,公司股权就集中在一个或几个团队成员身上,容易造成隧道挖掘效应。Shen和 Cannella(2002)[29]对 美 国 上 市 公 司CEO变更进行研究时发现在企业绩效差的情况下管理层内部的利益冲突与权力斗争会影响CEO的变更概率。分散的股权有利于团队成员之间互相监督,减少代理成本,促使创始团队成员为共同的企业愿景而奋斗,降低团队成员为谋求私利而损害公司集体利益的行为。因而本文认为创始高管团队内部股权越分散,创始高管在公司经营过程中享有的权力越平等,因而其离任的可能性越小。创始高管是企业的核心人物,其内部的公平团结会影响整个高管团队,但非创始高管追求的并不是企业的长远发展,而是短期内能达到的最大经济利益,在创始高管股权分散相互团结的情况下为保有较高的短期收益,非创始高管选择离任套现的可能性更大。基于以上分析,提出以下假设。

假设3创始高管内部股权分散程度与高管离任呈负相关关系。

假设3a创始高管内部股权分散程度与创始高管离任呈负相关关系。

假设3b创始高管内部股权分散程度与非创始高管离任呈正相关关系。

三、实证分析

(一)数据来源与样本选择

创业板自2009年成立至2012年年底上市的公司共计356家,随后进入了IPO暂停期。为了对现有假设进行验证,本文选取了2009-2011年间上市的公司为研究样本,对样本公司2012年的高管离任情况进行分析。相关资料和数据主要来源于国泰安数据库,对于数据库中不全的信息,通过深证证券交易所门户网站收集到的创业板上市公司年报进行手工统计予以补充。本研究在样本选择时剔除了数据信息不全等因素后,最终选取了213家公司为样本数据。

(二)变量设计

因变量。本文利用实证方法考察创始高管董事会治理与高管离任的关系,考虑董事会治理安排对创始高管离任与非创始高管离任的影响可能存在不同,因而在对高管离任变量设计时,选取了是否存在高管离任(Y1)、是否存在创始高管离任(Y2)以及是否存在非创始高管离任(Y3)三个因变量。当公司中存在相应高管离任时赋值为1,否则为0。

自变量。立足于创业板市场的独特性,为了能体现出创业板上市公司创始高管的董事会治理特征,本文选取了以下三个变量为自变量。

创始高管控制董事会程度(V1),由上市公司董事会成员中创始高管的占有比例表示,本文界定的创始高管为在IPO前就在公司任职的重要管理人员,包括总经理、副总经理、财务总监、技术总监等;创始高管持股比例(V2),指所有创始高管的持股比例=所有创始高管持股数量/公司总股本;创始高管内部股权分散程度(V3),借鉴Jacquemin和Berry提出的企业多元化指数,OD=∑Ni-1Siln(1/Si),其中OD 表示股权分散度,Si表示创始高管成员i的持股比例,创始高管股权分散程度越高表明股权在团队成员之间分散的越均匀。

控制变量。为了充分控制其他变量对高管离任的影响,本文选取了前人研究对高管离任有影响的市盈率、企业绩效、董事会规模、独董比例、风险投资支持和IPO年限为控制变量。市盈率(K1)是指高管离任前一年公司的平均摊簿后市盈率,其能反映公司股价被高估的可能性,市盈率越高代表公司股价被高估的可能性越大;企业绩效(K2),选用创业板上市公司高管离任前一年的资产收益率(ROA)作为衡量公司的经营绩效情况的变量;董事会规模(K3),指公司年报中披露出的董事会人数总和,包括董事长、副董事长、独立董事及其他董事;独立董事比例(K4),独立董事占董事会成员人数的比例;风险投资支持(K5)为虚拟变量,通过上市时公司股权结构对其进行赋值,当存在风险投资时,取值为1,否则为0;IPO年限(K6)指创业板上市公司自成立到公开发行上市的存续时间。

(三)样本的描述性统计分析

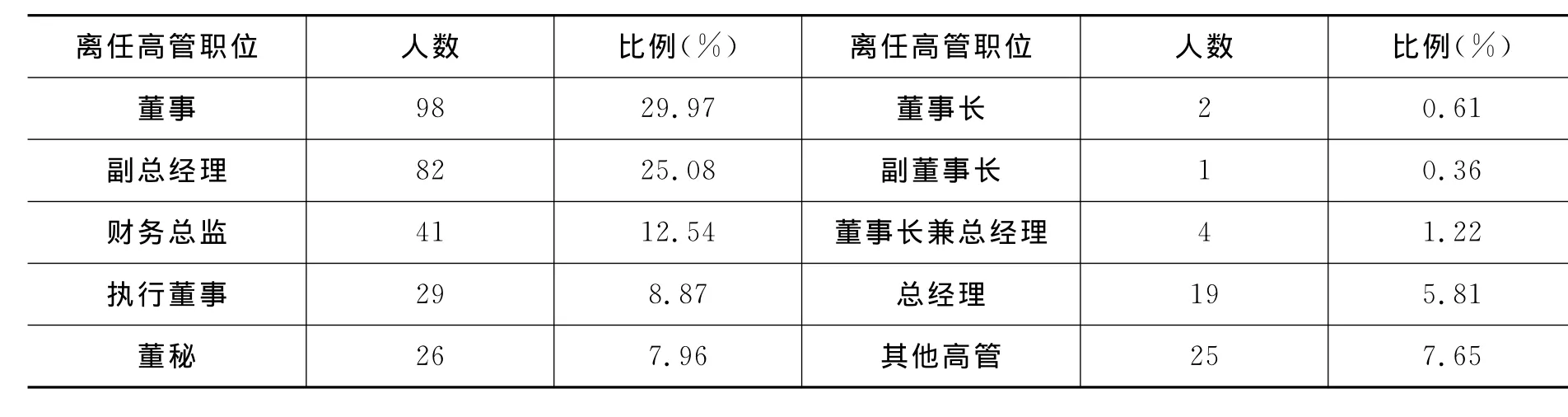

首先,对离任高管情况进行了统计,2012年样本公司年报披露的离任高管共327人,如表1所示在离任高管中董事、副总经理、财务总监、执行董事、董秘的离任人数较多。作为公司的重要管理人员或者核心技术人员,创业板高管的离任对公司核心竞争力和持续稳定发展都造成威胁,这一离任风潮也打击了社会各界对创业板的信心。

表1 离任高管职位分析表

表2为各个变量的均值、方差及各变量之间的相关系数。如表2所示,变量是否存在高管离任(Y1)与创始高管控制董事会程度(V1)、创始高管持股比例(V2)以及创始高管股权分散程度(V3)都呈负相关关系,其中与创始高管股权分散程度在0.05的水平上显著负相关。变量是否存在创始高管离任(Y2)与创始高管控制董事会程度(V1)、创始高管持股比例(V2)在0.05水平上显著相关,与创始高管股权分散程度(V3)在0.01水平上显著相关。变量是否存在非创始高管离任(Y3)与创始高管控制董事会程度(V1)、创始高管持股比例(V2)以及创始高管股权分散程度(V3)都呈正相关关系,但相关性并不显著,初步支持了前文提出的研究假设。通过该表还可以看出,市盈率(K1)对创始高管离任与非创始高管离任都呈正相关关系,该指标能反映公司股价被高估的可能性,直接影响离任高管的股权收益。企业绩效(K2)对总体高管离任和非创始高管离任负相关,但对创始高管离任正相关,出现这种情况可能是因为创始高管离职前会进行盈余管理对企业绩效进行粉饰,以求在离任后短时间内不会造成股价的大幅度变化,离任后减持股份能获得更多利益。风险投资(K5)对高管离任为正相关,IPO年限(K6)对高管离任为负相关。

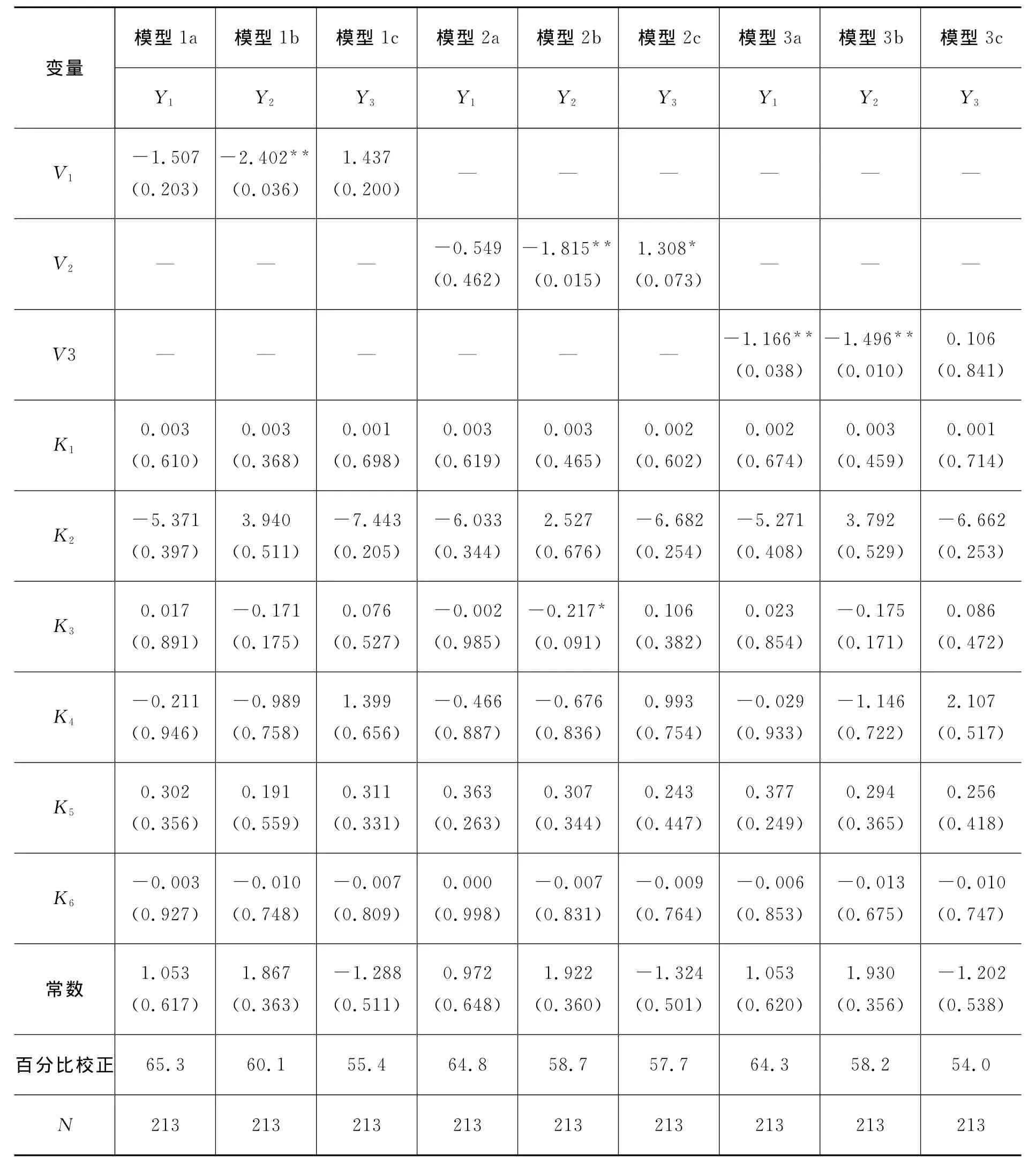

(四)logit回归分析

为了检验前文提出的研究假设,本文采用logit回归的方法进行分析,建立了如式(1)所示模型

其中,i,j分别表示因变量和自变量的下标,Cij,βij,αij1,αij2,αij3,αij4,αij5,αij6均为相应的系数。根据有关样本数据,利用统计学软件SPSS17.0对上述模型分别进行了回归检验,将因变量和自变量依次带入模型中,研究结果如表3所示。

模型1a、1b和1c分别检验了自变量创始高管控制董事会程度(V1)对因变量是否存在高管离任(Y1)、是否存在创始高管离任(Y2)以及是否存在非创始高管离任(Y3)的影响。研究结果表明,V1与Y1、Y2之间都为负相关关系,且与Y2在P<0.05上显著;V1与Y3呈正相关关系,相关性不显著。从模型验证过程的分类表可以看出,模型1a、1b和1c的验证结果对原数据预测的百分比校正分别达到了65.3%、60.1%和55.4%,超过了50%,虽然拟合程度不是很高,但还是具有一定的解释性,对现实情况的说明具有一定的可信性。模型1a和1c在相关性上部分验证了假设1a和1c,模型1b在相关性和显著性上都验证了假设1b。

表2 变量的描述性统计分析及相关系数

在模型2a、2b和2c中,分别检验了自变量创始高管持股比例(V2)对因变量是否存在高管离任(Y1)和是否存在创始高管离任(Y2)以及是否存在非创始高管离任(Y3)的影响。研究结果表明,V2与Y1、Y2之间都为负相关的关系,且与Y2在P<0.05上显著;V2与Y3呈正相关关系,在P<0.1上显著。验证结果对原数据预测的百分比校正也都超过了50%,模型的解释是有效的。模型2a表明创始高管持股比例与是否存在高管离任呈负相关关系,部分支持了假设2a,模型2b表明创始高管持股比例与是否存在创始高管离任存在显著的负相关关系,支持了假设2b,模型2c表明创始高管持股比例与是否存在非创始高管显著正相关,支持了假设2c。

在模型3a、3b和3c中,分别检验了自变量创始高管持股比例(V3)对因变量是否存在高管离任(Y1)和是否存在创始高管离任(Y2)的影响。研究结果表明,V3与Y1、Y2之间都为负相关的关系,且相关性都在P<0.05上显著;V3与Y3呈正相关关系,但相关性不显著。验证结果对原数据的预测百分比校正超过50%,验证了假设3a、3b,部分验证了假设3c。

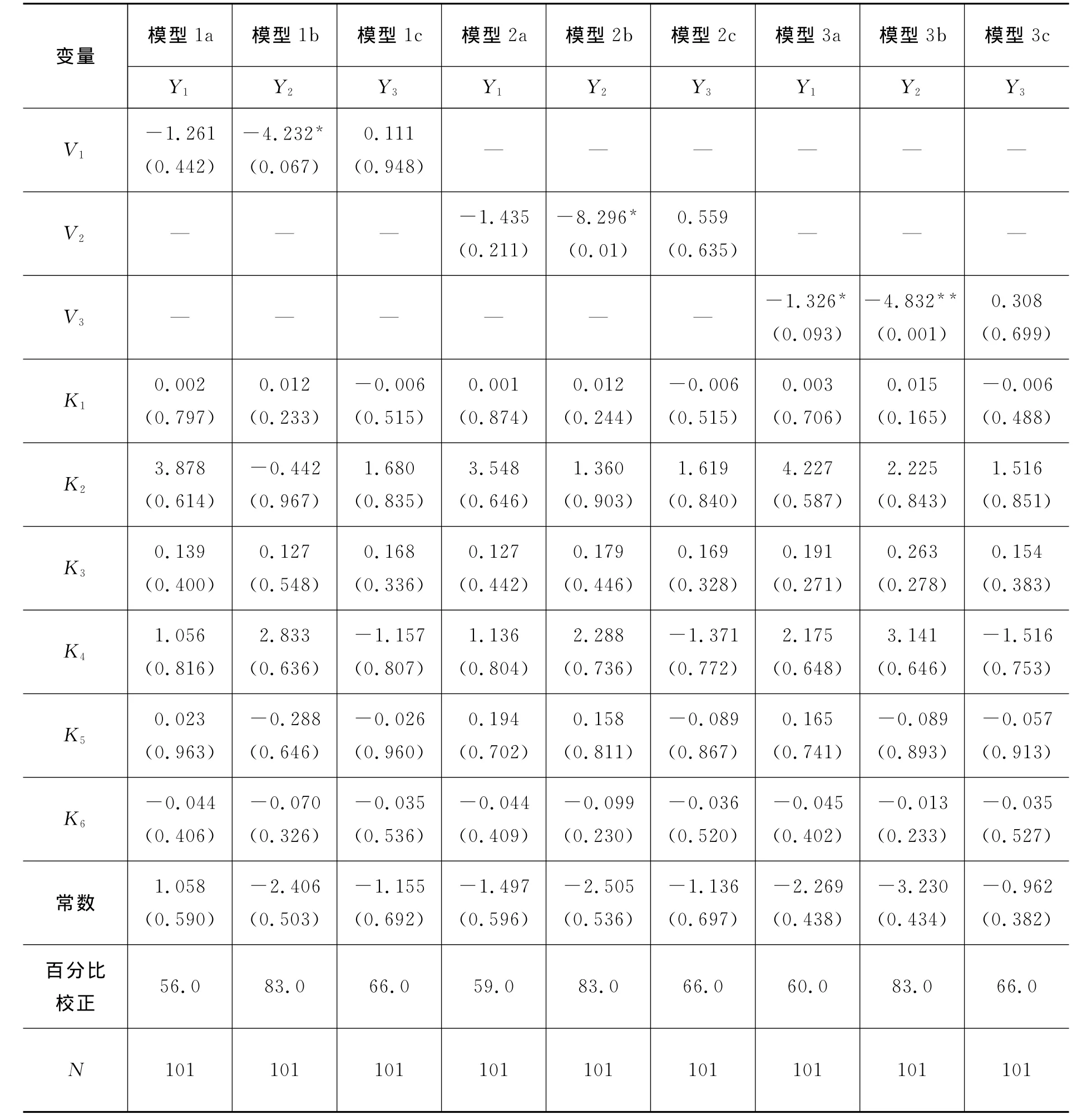

(五)稳健性检验

为检验上述结论的可靠性,本文在检验创始高管董事会治理对高管离任的影响时,通过对样本选取的调整,对创始高管控制董事会程度、创始高管持股比例、创始高管股权分散程度与高管离任、创始高管离任、非创始高管离任的影响重新进行了检验。部分创业板上市公司2013年年报已在深圳证券交易所网站公布,本文选取了101个公司作为稳健性检验样本,对2013年高管离任进行logit回归分析,分析结果如表4所示。从表中的回归结果可以看到,各模型中主要变量的符号方向、显著性水平与原检验结果基本一致,证明实验结果是比较稳健的。

表3 创业板上市公司创始高管内部治理对高管离任的影响

表4 稳健性检验

四、分析与讨论

对于高管离任的研究,多数学者都以大型成熟企业为研究样本,以委托代理理论为理论基础,指出董事会对高管具有监督作用,外部董事的主导能够增强这种监督力度。而对于创业板上市公司而言,其成立时间短,创始高管普遍在任,在此类公司中委托代理问题并不严重,但自创业板2009年成立以来,相比主板与中小板上市公司,高管离任现象却异常频繁,引起广泛关注。现有关于创业板上市公司高管离任的研究多认为高市盈率与高股价是高管频繁离任的主要原因,本文认为虽然存在部分高管离任套现的可能,但更多地还要从公司治理的角度来对此现象进行诠释,因而在控制企业绩效、市盈率等影响因素的基础上,本文分析验证了创始高管的董事会治理安排对高管离任的影响。

研究结果显示,创始高管控制董事会程度、创始高管持股比例、创始高管股权分散程度对总体高管离任呈负相关,其中创始高管股权分散程度与总体高管离任关系显著。虽然与国内外学者对主板市场等大型成熟企业高管离任的研究结论相似,内部董事增加和高管持股会降低高管离任的可能[11-14],但其作用机理是不同的。主板市场等大型成熟企业中委托代理问题严重,利益冲突主要表现在公司股东与管理层之间,但在此类公司中高管离任一般为被迫离任。而创业IPO企业高管离任多表现为主动离任,为进一步探究分析,本文将高管离任细分为创始高管离任与非创始高管离任,发现创始高管控制董事会程度、创始高管持股比例、创始高管股权分散程度对创始高管离任呈显著负相关,对非创始高管离任却呈正相关关系,其中创始高管持股比例与非创始高管离任显著正相关,这显然与主板市场等大型成熟企业为样本的研究结论不一致。产生这种不一致性的原因在于,创始高管与非创始高管存在本质的区别,创始高管是具有奉献精神和创业远见的企业家,以公司长远利益为重,而非创始高管更多地表现出财务控制倾向,以自身短期利益为重。因而在创业IPO企业,创始高管控制董事会、持有一定股权以及团队成员间股权分散能够增强企业IPO后创始高管的权力和团队积极性,保证创始高管能够实现企业创业愿景,实现创始高管的个人价值和追求,创始高管离任的可能性也大大降低。但对于非创始高管,其进入企业时间相对较短,多具有风投或董秘背景,公司若在创始高管高度控制下,其实施短期利益回报战略的可能性就会降低,在进行衡量之后很有可能选择离任方式进行套现走人,因而其离任的可能性就会增大。

创业企业IPO后面临的环境更加复杂,创始高管对企业IPO后的顺利发展意义重大,因而创始高管的董事会治理结构在创业IPO企业中异常重要。不同于主板大型成熟企业的治理机制,对我国创业板上市公司董事会治理实践来说更切合管家理论,研究结论支持创业企业IPO后董事会由创始高管控制,创始高管团队应持有一定股权且应在团队成员间平均分布。IPO是企业发展过程中的里程碑,具有重要的战略影响力,但创业企业创始高管不能一味追求上市而放弃对公司的控制权,为了上市而上市,更要对企业的长远发展合理规划。创业企业IPO后公司内部治理结构随之发生变革,外部环境也发生剧烈变化。由于新进董事更加重视短期利益回报,过多的被外部董事控制很可能对创业企业发展不利,导致创始高管失去对公司的控制权而选择离任,因此在创业企业IPO时要谨慎选择创业企业的董事会及股权安排。因我国创业板成立时间尚短,本文研究的仅是其IPO后短期内的创始高管董事会治理对高管离任的影响。根据企业生命周期理论,当企业发展逐步成熟后,其治理机制也相应发生变化,委托代理问题可能更加突出,董事会治理情况也应当适度改变以适应企业发展。但就创业IPO企业而言,本文的研究结论将能帮助企业合理设计董事会治理安排,促进创业企业IPO的顺利过渡,保持核心高管团队的稳定性,构建核心人才竞争优势,为创业企业上市后阶段性发展提供理论依据及实践指导。

[1]曹廷求,张光利.上市公司高管辞职的动机和效果检验[J].经济研究,2012(6):73-87.

[2]陈见丽,陈宁.IPO估值泡沫推动了创业板公司的高管辞职套现吗[J].当代财经,2013(7):122-129.

[3]何滔,崔毅.论PE股东对公司的影响力与高管离职的关系——基于我国创业板上市公司的实证研究[J].华南理工大学学报(社会科学版),2013(3):29-34.

[4]刘新民,王垒,吴士健.总经理更替、管理层持股与高管团队重组——基于上市公司实证[J].技术经济与管理研究,2011(5):55-60.

[5]Denis D J,Denis D K.Majority Owner-Managers and Organizational Efficiency[J].Journal of Corporate Finance,1994,1(1):91-118.

[6]Kang J,Shivdasani A.Firm Performance,Corporate Governance,and Top Executive Turnover In Japan[J].Journal of Financial Economics,1995,38(1):29-58.

[7]Brickley J.A Empirical Research on CEO Turnover and Firm Performance:A Discussion[J].Journal of Accounting and Economics,2003,36(3):227-233.

[8]赵山.中国上市公司高层更换实证研究[J].改革,2001(6):29-34.

[9]朱红军.我国上市公司高管人员更换的现状分析[J].管理世界,2002(5):126-141.

[10]刘新民,王垒.上市公司高管更替模式对企业绩效的影响[J].南开管理评论,2012(2):101-127.

[11]Yermack D.Higher Market Valuation of Companies with A Small Board of Directors[J].Journal of Financial Economics,1996,40(2):185-211.

[12]Gibbons R,Murphy K.Relative Performance Evaluation and Chief Executive Officers[J].Industrial and Labor Relations,1990,43(3):30-51.

[13]Goyal V,Park C.Board Leadership Structure and CEO Turnover[J].Journal of Coporate Finance,2002,8(11):49-66.

[14]马磊,辛立国.公司业绩、董事会特征与高管更换[J].产业经济评论,2008,7(4):105-123.

[15]赵超,皮莉莉.中国上市公司股权结构与总经理变更[J].改革,2005(1):93-100.

[16]吴士健,刘新民,王垒.国内企业高层管理人员更替问题研究综述[J].山东科技大学学报(社会科学版),2010(3):77-82.

[17]陈建,贾隽.并购后高管变更的绩效影响[J].南开管理评论,2006,9(1):33-37.

[18]刘新民,秦静,吴士健.控制权转移的上市公司董事会特征对高管更替的影响研究[J].青岛科技大学学报(社会科学版),2012(1):55-59.

[19]Gilson S C.Management Turnover and Financial Distress[J].Journal of Financial Economics,1989,25(2):241-262.

[20]徐志坚,夏伟.总经理、高层管理团队和核心人员股权对创业企业业绩增长的影响[J].软科学,2011(4):117-124.

[21]Fischer H M,Pollock T G.Effects of Social Capital and Power on Surviving Transformational Change:The Case of Initial Public Offerings[J].A-cademy of Management Journal,2004,47(4):376-384.

[22]Fama E F,Jensen M C.Separation of Ownership and Control[J].Journal of Law and Economics,1983,26(2):301-325.

[23]Begley T M.Using Founder Status,Age of Firm and Company Growth Rate as the Basis for Distinguishing Entrepreneurs from Managers of Smaller Businesses[J].Journal of Business Venturing,1995,10(3):249-263.

[24]Palia D,Ravid S A.The Role of Founders in Large Companies:Entrenchment or Valuable Human Capital?[R].SSRN Electronic Journal,2009(9).

[25]Fahlenbrach R.Founder-CEOs,Investment Decisions and Stock Market Performance[J].Journal of Financial and Quantitative Analysis,2009,44(2):439-466.

[26]Arthurs J,Hoskisson R,Busenitz L,et al.Managerial Agents,Watching other Agents:Multiple A-gency Conflicts Regarding under Pricing in IPO Firms[J].Academy of Management Journal,2008,51(2):277-294.

[27]Walters B A,Kroll M,Wright P.The Impact of TMT Board Member Control and Environment on Post-IPO Performance[J].Academy of Management Journal,2010,53(3):572-595.

[28]Finkelstein S,Hambrick D C.Top Management Team Tenure and Organization Outcomes:The moderating Role of Managerial discretion[J].Administrative Science Quarterly,1990,35(3):484-503.

[29]Shen W,Cannella A.Power Dynamics within Top Management and Their Impacts on CEO Dismissal Followed by Inside Succession[J].Academy of Management Journal,2002,45(6):1195-1206.

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

天津医科大学学报(2021年1期)2021-12-05

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

中国医学影像技术(2017年11期)2017-01-16