作业成本法在YT物流的模拟实施研究

2014-10-25 02:20罗红华

物流技术 2014年8期

罗红华

(佛山职业技术学院,广东 佛山 528137)

1 理论概述

1.1 作业成本法概述

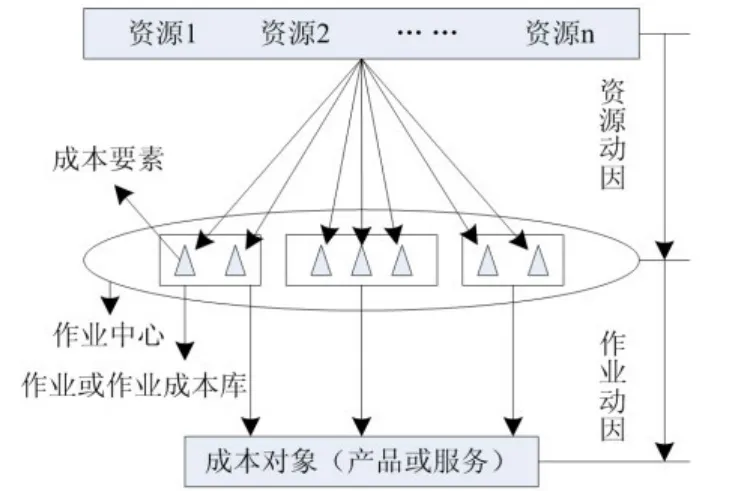

作业成本法的理论基础为成本动因理论,该理论的核心内容为费用的分配情况与费用产生的原因息息相关,作业成本法以“产品消耗作业,作业消费资源”为依据,然后将产品的各项费用直接按照资源消费情况分配到各个作业环节,汇总为作业成本,最后将产品的作业成本按作业动因二次分配给产品,将这些成本汇总即可得出该产品的成本费用核算信息,图1为作业成本法分配资源的示意图。

图1 作业成本法分配成本费用图

在图1中,三角形表示为成本要素,主要是由分配到各个作业环节的资源所组成,矩形表示作业成本库,它是由该作业环节中的多个成本要素构成,作业成本库集合在一起就形成了作业中心。

1.2 物流成本的构成

物品通过物流企业从出发地运送到目的地的过程中,我们需要清楚哪些环节需要耗费物流成本,有利于对物流成本进行分析,进而可以从一些环节控制物流成本,降低物流企业运营成本。物流企业的成本费用主要有运输成本、存储成本、流通加工成本、包装成本、装卸搬运成本、物流管理成本、物流信息成本。

2 YT物流采用作业成本法模式实施情况分析

2.1 案例简介

YT物流公司同红枣加工厂协作,负责红枣运输工作,10月份为红枣销售旺季。YT物流在2013年10月与两家武汉的红枣加工企业甲和乙签订了两份合同,分别为合同P和合同Q。P合同的内容为:10月份,YT物流负责从郑州运送30000件货物至武汉,然后将这30000件货物以每两天运2000件运送15次,将所有货物运送至客户甲的代加工厂。Q合同的内容为:10月份将30000件货物从郑州运往武汉,运送频率为每五天运送5000件货物。

根据两份合同YT物流决定,将甲的30000件货物从郑州运往武汉仓库A,以每两天送2000件的频率到甲的工厂。对于乙客户,将30000件货物运送至武汉B仓库,然后以每五天运5000件的频率到乙的工厂。

2.2 案例简化及相关假设

由于物流行业都是将货物运送至目的地,整个过程几乎不需要对货物进行存储,也就不需要物流存储成本。从P和Q两份合同中可以看出,两份合同的费用成本主要是在变动成本这一块,也就是直接转化的变动成本和间接转化的变动成本。为了使成本费用核算更加简单明了,需对一些影响结果的微小因素进行控制或者忽略不计,如在两份合同中都是从郑州运往武汉的A和B仓库,我们设定这两段距离相等。另外,设定从A仓库运往甲客户的工厂与B仓库到乙的仓库距离一致,通过控制这些微小的变量来简化成本核算。

2.3 采用作业成本法核算企业成本

2.3.1 建立作业中心。图2为YT物流两份合同的所有环节的流程走向图。由于YT物流的两个合同中牵涉的作业环节不多,且相对简单,因此可以直接对整个服务流程进行成本核算。从图2中可以了解到整个服务流程由订单处理作业、运输作业、验收作业、卸货入库作业、存储作业、装货出库作业、配送作业七大作业组成。

图2 流程走向图

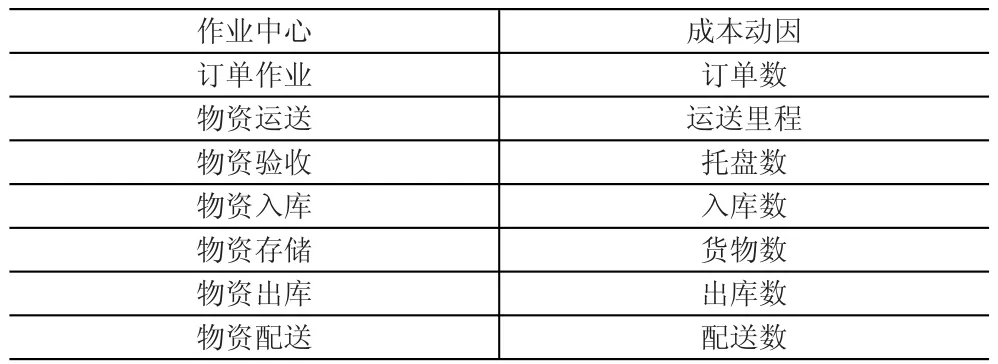

2.3.2 确定成本动因。作业成本法的理论基础为成本动因理论,因此作业动因对于作业的成本费用分配起到主导性作用。例如在订单处理作业环节产生的成本主要是由订单的多少来决定,所以其成本动因就是订单数,表1列举了YT物流7个作业环节的成本动因。

表1 各项作业及其对应的成本动因

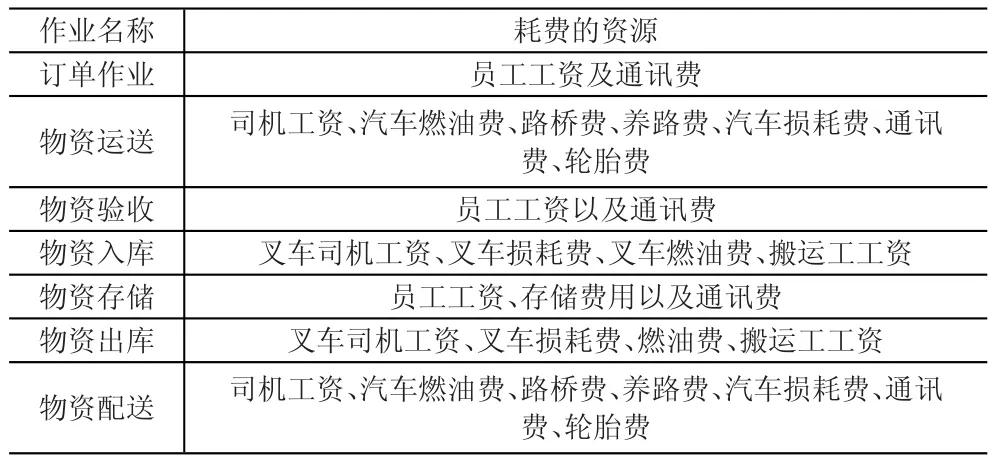

2.3.3 耗费资源的确定。物资在流转过程中每一项作业环节都需要消耗资源来逐步形成产品,YT物流在两份合同的执行过程中将会消耗的资源情况见表2。

表2 各环节成本详细表

2.3.4 成本计算。物资流转过程中每一个环节所耗费的资源确定后,就可以对各环节的成本进行计算,计算方式如下:

环节1:订单的处理。按照案例的情况可知,YT物流10月份给甲客户需要运送30000件货物,每两天运送2000件,因此订单数量为15个,同理可知给乙客户的订单数量为6个,所以10月份该公司共需处理21个订单,另外有2个员工,月工资为3000,附加通讯费350及其他费用200,由此可得出订单处理作业成本为6550元。

环节2:货物运送。假定每辆车的载货量为6000件,因此甲乙两个客户各需要5辆车运输,完成两个客户的货物运输需要发车10次,郑州距离武汉大约600km,下文以600km计算。该环节由间接作业成本和直接变动成本两部分构成,在间接作业成本中,已知货物从郑州运往武汉由4名司机完成,月工资为4000元,由此可分间接和直接两部分计算出资源耗费情况。

第一,表3为间接作业成本耗费情况明细。据表3可知,每辆车的间接成本为9100元,加上动用的5辆车,以及4名司机,总共成本为:9100×5+4000×4=61500元。

表3 货物运送作业单位车辆间接费用明细

第二,直接变动成本。直接变动成本是指与运输里程有关的成本,该环节是指汽车的燃油费以及过路费。已知10月份油价为7.1元/升,汽车每公里耗费0.3升,由此可得出燃油费为:0.3×7.1×600×2=2556元,路费的标准是每公里1.2元,过路费为1.2×600×2=1440元,所以变动成本共需耗费3996元。由于两份合同需要车辆往返两地10次,所以直接变动成本为3996×10=39960元。

环节3:物资验收。物资验收环节费用见表4。

表4 物资验收环节费用表

环节4:物资入库。进行货物入库工作由2名叉车司机和1辆叉车完成,司机工资1800,叉车油耗1000元,叉车价格为20万,使用8年,残值8000元,叉车损耗费为

汇总数据后可以得知入库成本合计为6600元。

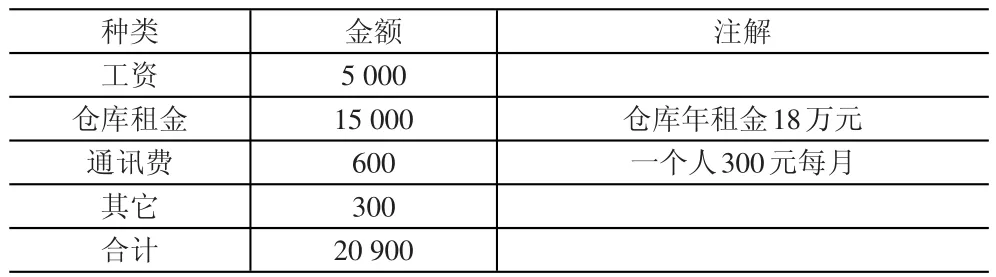

环节5:物资存储。该阶段,有2名管理人员和2名临时存储管理员,管理员月工资2500,临时存储管理员工资为1800元,该环节的间接作业成本为20900元,具体见表5。

表5 间接作业成本费用(物资存储)

环节6:物资出库。该环节成本与入库成本一样,耗费3300元。

环节7:物资配送。货物配送环节有直接变动成本和间接作业成本两部分,其中直接变动成本主要是油耗费用,根据货物运送环节的相关数据以及计算方式,每公里的成本为0.25×7.1+0.07=1.845元/km,其中每公里油耗0.25升,每公里的车辆损耗费为0.07元。先假设货物从仓库运往工厂距离为20km,甲客户每2天送2000件,乙每5天送5000件,每辆车的载货量为2000,配备3辆车运送,一个月需发车33次,所以直接变动成本为:1.845×20×33=1217.7元。表6为物资配送阶段的间接成本费用耗费。

综合上述数据,YT物流完成P和Q两合同共耗费的作业成本为168770.2元。

表6 间接作业成本费用(物资配送)

2.3.5 作业成本分配

(1)动因分配率确定。作业动因分配率是根据各作业环节所耗费资源情况计算出来的,由上文中的数据可推导出动因分配率,具体见表7。

表7 作业动因分配率

(2)依据动因分配率计算单个合同作业总成本。动因分配率可视为成本分配的量化标准,由此可计算单个合同的作业总成本,表8为P的作业成本分配表。

表8 P的成本分配情况

同理可计算出Q的作业总成本分配表,见表9。

表9 Q的成本分配情况

依据表9和10的数据可推导出P合同单位成本为86065.65/30000=2.87元/件,Q的单位成本为79704.53/30000=2.65元/件。

2.4 传统核算法

YT物流两份合同都是从郑州运往武汉,根据传统成本核算方法来计算,甲乙两份合同的物流成本是一样的,即P和Q的成本都为165770.2/2=82885.1元。传统核算法计算出的数据与表8和9的数据对比可得出表10。

由表10可知,P的传统核算成本被低估了3180.55元,Q被高估了3180.57元,同样,传统核算法与作业成本法在计算单位成本时也不一致,这主要是因为传统核算法是简单的将成本分配到货物的数量上,而作业成本法则是分间接和直接作业成本来分配成本,使物流成本分配更合理。

表10 两种核算法物流成本比对

在P和Q两份合同的作业成本中,这两部分的作业成本主要用于货物的运送环节,其所占的比率超过50%,详见表11。

表11 各作业间接费用比重(作业成本法)

2.5 作业成本法的优势

与传统核算法相比,作业成本法的优势有二。其一,数据更科学合理。通过对比,可知传统核算法与作业成本法在成本计算上存在一定的差异,传统核算法是简单的将成本按货物数量来分配,而没有将其细化。作业成本法是将整个作业流程细化,然后将成本按照每一个作业来分配,使成本分配更合理,数据也更为科学,最终使得成本核算更加真实可靠。其二,物流价格合理定位,降低企业成本。获取了每一个环节的资源耗费情况后,可对所有环节中成本费用不合理之处进行对应调整,从而可以实现企业利益最大化。

3 结论

企业能否盈利,主要由企业对成本的控制情况所决定,这也是影响企业综合竞争力的关键因素。近年来,物流行业发展迅速,如何提高企业综合竞争力,对物流成本进行准确核算越来越受到物流企业的关注。由于种种因素的影响,我国物流企业中仍然以传统核算法来核算企业成本,使得物流企业成本无法准确核算。本论文通过对YT物流的研究,将作业成本法应用到成本核算,该方法的应用使得企业成本费用核算更加真实准确,有效避免了因传统核算法所造成的成本费用不准确的弊端,对作业成本法核算方式应用到物流企业具有积极地促进作用。

[1]窦薇.从管理会计角度探析作业成本法[J].现代商贸工业,2010,(12).

[2]杨晓荣.试析作业成本法在物流成本核算管理中的应用[J].经济师,2010,(4).

[3]叶林虎.实施作业成本法的几个误区[J].学习月刊,2010,(9).

[4]薛书锋.作业成本法分析[J].现代商贸工业,2010,(4).

[5]杨承亮.作业成本法在制造企业物流成本管理中的应用[J].经济研究导刊,2009,(31).

[6]刘国珍.浅析我国物流业成本管理存在的问题及其对策[J].惠州学院学报(社会科学版),2009,(4).

[7]郎付山.论作业成本法在我国企业中的应用[J].内蒙古科技与经济,2009,(5).

猜你喜欢

中国乡镇企业会计(2022年12期)2022-02-28

中国市场(2021年34期)2021-08-29

中国市场(2021年34期)2021-08-29

大众投资指南(2019年20期)2019-12-20

中国非营利评论(2019年1期)2019-06-18

消费导刊(2018年10期)2018-08-20

海外华文教育(2016年4期)2017-01-20

国际汉语学报(2016年2期)2016-05-17

中国工程咨询(2016年6期)2016-01-31

财经界(学术版)(2015年19期)2015-12-23