基于行业特征的股利迎合政策研究:以中小板上市公司送转股为例

2014-09-21 08:46许立新

大连理工大学学报(社会科学版) 2014年1期

许立新, 杨 淼

(中国科学技术大学 管理学院,安徽 合肥230026)

一、引 言

股利政策作为公司三大财务政策之一,一直是国内外学术界研究的热点问题,也是我国证券市场重点关注的问题之一。早期对股利政策的研究理论主要有“手中鸟”理论、MM股利政策无关论、税差理论、客户效应和代理成本理论等,不同的研究方法结合经验证据得出了上述不同的理论,但至今仍未形成统一的观点。然而,这些理论对于“股利之谜”这一现象均未做出完整合理的解释,直至2002年,Baker和 Wurgler基于行为金融学理论提出了“迎合理论”,该理论认为由于市场投资者对支付股利公司与不支付股利公司间存在投机性需求,导致两种公司存在价值上的差异,即股利溢价,理性的公司管理者会洞察到这种现象,从而制定相应的政策迎合投资者的股利需求[1]。

国内对于迎合理论的研究大都基于主板市场的现金股利,而对于中小板市场的研究却少之又少,且缺乏系统的研究。中小板作为近些年新兴板块,股利政策值得单独系统研究。此外,长期以来,我国证券市场大部分上市公司都不愿派发现金股利,取而代之的是更多的股票股利政策(或送转股)。中小板市场股利政策无论是出于扩大股本规模或是“现金为王”的考虑都更倾向于股票股利政策,对于此种现象,有理由提出,对于热衷于送转股的中小板上市公司来说,是否同样存在迎合投资者股利需求的动机。进一步探究,目前国内外所做的股利政策研究基本都是基于微观和宏观层面:微观主要涉及公司特性因素,宏观主要涉及政策、法律保护等环境因素。而对于中观行业层面这一重要的外部治理因素而言,研究的文献却少之又少,相同行业由于具有大体一致的外部竞争环境和行业生命周期,往往股利政策具有“群聚”效应[2]。上市公司由于具有不同的行业特征分类,所表现出的股利迎合政策也存在很大差异,因此从行业特征角度来分析上市公司的迎合股利政策更能揭示本质。

二、文献综述与研究假设

国内对于迎合理论的研究所得出的结论众说纷纭:王曼舒、齐寅峰研究表明,我国上市公司管理者并不存在迎合投资者的股利偏好[3];黄娟娟、沈艺峰则认为在股权高度集中的上市公司里,管理者制定股利政策主要是为了迎合大股东的需要,广大中小投资者的股利偏好往往被忽略[4];熊德华、刘力在黄娟娟、沈艺峰的研究基础上改进了研究方法,表明迎合理论对我国的上市公司股利政策有较强的解释能力[5];崔建新则认为迎合理论并不适用于中国资本市场,这是由于中国上市公司股权结构的特殊性和流通股股东的资本利得偏好造成的[6]。

根据Baker和 Wurgler的股利迎合理论[1],将股利溢价定义为发放现金股利的公司与不发放现金股利的公司平均市值账面比(M/B)的差值,投资者对发放现金股利的公司相对于不发放现金股利的公司愿意支付更高的股票价格,而理性的管理者会制定相应的股利政策迎合股东的需要。据此,结合我国中小板上市公司非理性股利政策的实际情况——热衷送转股,将股利溢价改造为送转股公司与非送转股公司的平均市值账面比(M/B)的差值。为此,需要结合实证研究计算出基于行业特征的中小板上市公司股利溢价或折价,并探究其与送转股股利政策的相关关系,考察中小板上市公司是否存在迎合股利政策行为。

基于上述迎合理论,上市公司为获得股利溢价,会迎合行业内投资者的股利需求。因此,提出如下两个假设:

假设1:为获得股利溢价,中小板上市公司送转股的概率与行业股利需求偏好成正比。

对行业内投资者来说,当倾向于高送转股时,即公司送转股比例越高,越愿意支付相对较高价格,因此,理性的管理者为获得更多股利溢价,越倾向支付高送转股股利。由此,可以得到:

假设2:为获得更多股利溢价,中小板上市公司送转股的比例会与行业股利需求偏好成正比。

三、研究设计

1.样本和数据来源

本文选取2006~2009年国内中小板市场的上市公司,并经过以下程序筛选:(1)删除ST企业;(2)删除金融类行业企业、行业属性比较模糊的行业C9(其他制造业)和 M(综合)企业样本;(3)删除财务数据有缺失的企业。最终得到915家中小板企业数据,送转股股利支付386家,共15个行业的数据。本文的行业指标数据来源于国家统计局网站,上市公司股利政策以及公司财务指标数据来源于国泰安(CSMAR)数据库。

2.变量设计

(1)被解释变量

本文主要考察了基于行业特征因素的中小板上市公司送转股股利迎合理论,从股利支付意愿及股利支付水平两方面进行考察。假设1中,作为因变量的股利支付情况用Dividend表示,采用虚拟变量的方法,即当公司送转股时,取1,否则取0。假设2中,作为因变量的送转股比例用Percent表示,采用每10股送股和转股的合计额表示。

(2)解释变量

本文用市场中行业股利溢价来表示行业的股利需求偏好(IDP),计算公式为:

公式右边第一项表示行业内支付送转股股利(D)的公司的平均市值账面比,第二项表示不支付送转股股利(ND)的公司平均市值账面比。其中,M 表示每股市价,B表示每股净资产,N1表示中小板市场行业内支付送转股股利的公司数,N2表示行业内不支付送转股股利的公司数。

(3)控制变量

对于股利政策的研究,目前的文献主要集中在微观公司特性因素和宏观法律法规因素上,而忽略了行业因素,由于一国的法律法规环境对本国所有上市公司而言具有同等影响,因此,本文将控制变量主要分为行业因素控制变量和公司特性因素控制变量。

①行业因素控制变量。鉴于权小锋、滕明慧、吴世农等对我国A股市场行业特征与现金股利政策的研究[7],本文将行业因素控制变量设定为行业前期的股利支付、行业的竞争程度、行业的生命周期、行业的自信水平等4个维度。具体来说:

行业前期的股利支付 (IPAY)指标为行业内前期送转股公司数所占该期总公司数目的比例。Baker和Powell通过对纽交所上市公司的行业数据研究表明,上市公司具有强烈的行业股利趋同动机[8];黄娟娟研究也发现,我国上市公司股利政策也因行业不同而存在“群聚”现象[2]。上一期行业内的股利支付水平,可能会影响到该期管理者的股利政策。因此,可以假设行业前期股利支付会对该期送转股行为产生显著正向影响。

行业的竞争程度(ICD)指标用行业主营业务利润率表示。对于行业竞争程度较低或股权集中度相对较高的公司来说,通常持有更多的现金流,因而偏好现金股利;对于此类行业,因具有较高的垄断性质,自由性相对较高,存在过度投资、扩张股本的倾向。因此,该控制变量对送转股支付具有的影响有待验证。

行业的生命周期(ILC)指标用虚拟变量表示,对成长类行业赋值为1,对成熟和衰退型行业赋值为0。行业周期划分采用增长率产业分类法,其核心是比较产业在两个相邻时期(每个时期大约20年)的增长率与相应时期所有产业部门的增长率,从而划分为成长性、成熟性和衰退性三类。本文选取1991~1998年和1999~2006年2个8年的数据作为相邻2个周期来观察,各时期增长率均由GDP增长率来代替,数据来源于国家统计局网站。据黎明渊、林俞廷研究发现,成长性较高的高科技产业倾向发放股票股利,而成熟的传统产业倾向发放更多的现金股利[9]。因此,可以假设行业周期变量将会对送转股概率及比例有显著影响。

行业的自信水平(ICI)指标以国家统计局公布的企业家信心指数表示,以每年4个季度平均值表示。在行业层面,理性的管理者会在行业整体自信水平比较高时,倾向发放股利,而在对未来信心不足时,则相对较少发放股利。因此,假设行业自信水平对送转股概率及比例有显著正向影响。

②公司特性因素控制变量。本文综合现有文献对送转股股利政策的研究,选定下列因素作为控制变量:公司规模、盈利能力、成长性、资本结构、公积金及股权结构等。具体来看:

公司规模(LnSize)指标选取公司期末总资产账面价值的自然对数值。我国上市公司送转股股利政策存在“反规模效应”[10],即公司规模越小,为增强竞争力,吸引资金,越想扩张股本规模,因而股票股利的支付概率则越高;相反,公司规模越大,筹集到资金的渠道越多,相对而言,扩张的愿望不是很强烈,越是吝啬于发放股票股利。由此,可以假设公司规模与送转股概率、送转股比例负相关。

盈利能力(Profit)指标以公司年末每股收益衡量。我国上市公司中,盈余能力越强的公司,公司管理者和股东往往更倾向于通过再投资的方式获得更高的回报,从而使盈余利润资本化;并且,由于对超额累计利润没有征税,使得盈余利润资本化倾向更为严重。因此,可以假设每股收益与送转股概率及送转股比例有正向影响。

成长性(Growth)指标以托宾Q值A(即市场价值/账面价值)来表示。一方面该指标可用来反映投资者的股利需求偏好,为解释迎合股利理论提供了公司层面的角度,增强了说服力;另一方面,公司成长性大小也直接影响到了管理者的股票股利政策。由此,可以假设公司成长性大小与送转股概率及送转股比例有正向影响。

资本结构(Debt)指标以年末公司资产负债率衡量。公司资产负债率越高,为平衡资本结构,充分利用“税盾效应”,则越可能倾向于股票股利,或是公积金转增股本等。由此,可以假设资产负债率与送转股概率及比例正相关。

公积金(PRFPS)指标以每股公积金衡量。公积金转增股本在我国上市公司中并不罕见,在很大程度上反映了公司扩张股本的能力。可以假设每股公积金与送转股概率及送转股比例正相关。

公司股权结构(H3)指标以Herfindahl_3指数衡量,为年末公司前3位大股东持股比例平方和。黄娟娟、沈艺峰研究表明,我国上市公司的股利政策迎合了大股东的需要[4]。因此,可以假设H3指数与送转股行为正向相关。

3.研究方法与模型构建

由于因变量是0或1的定性非连续变量,当公司送转股时用1表示,否则为0,因此本文用面板数据二元Logistic回归模型来建模,即:

其中,α0t为常数项,βit、γit和λit为待估参数,IDPit是解释变量,Xit是行业特征控制变量,Yit是其他控制变量,包括公司特征、行业和年份,εit是随机误差项。

由于所分析变量公司送转股比例是连续型变量,因此可采用多元线性回归模型,即:

其中,a0t、bit、cit和dit均为待估参数,μit是随机误差项,其他变量解释同上。

四、实证结果与分析

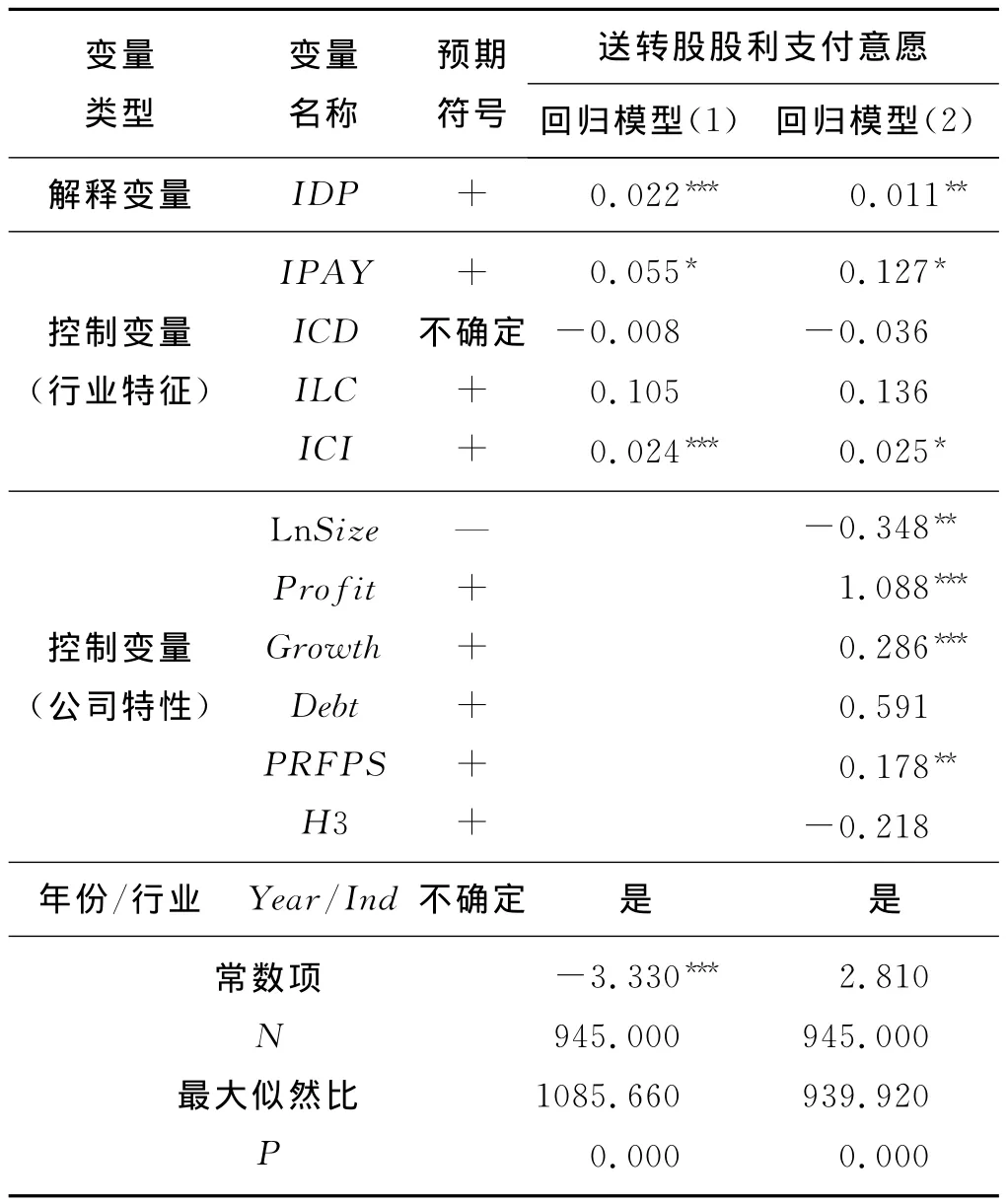

1.Logistic回归分析

表1是对模型(1)进行Logistic回归分析的结果。

表1 Logistic回归分析结果

由表1可知,解释变量行业股利需求偏好分别在1%和5%的水平上显著,且回归系数为正,这表明公司的送转股概率与行业股利需求偏好显著正相关,也即在市场出现股利溢价或折价的情况下,行业内投资者分别表现为愿意支付较高或较低价格,而正是行业内投资者的这种投资偏好,使得上市公司的送转股股利政策迎合了投资者的这种股利需求。换言之,当某一行业存在股利溢价时,该行业内理性的上市公司管理者,会偏好于送转股股利政策以迎合行业内投资者的股利需求偏好;相反,当某一行业存在股利折价时,则该行业内理性的上市公司管理者不会偏向于送转股股利。这一实证结果从行业层面验证了Baker和Wurgler提出的股利迎合理论在我国中小板市场的适用性[1]。

(1)行业特征控制变量分析。由表1可知,上期分红比例(IPAY)在10%的水平上较为显著,且符号为正,与预期相符,也即行业上期送转股公司所占比例越高,则该期该行业送转股比例也会越高,说明我国上市公司在行业层面上送转股股利政策也具有“群聚”效应;行业自信水平(ICI)在回归中也具有较高显著性,且符号为正,与预期相符,也即行业自信水平越高,上市公司送转股概率也会越高,一定程度上表明该行业总体股本规模扩张随行业自信水平提高也会增大;行业竞争程度(ICD)和行业生命周期(ILC)在回归中均不显著。由此看来,二者对中小板市场送转股政策的影响可能是多方面的,譬如行业生命周期,一方面对成长性较好行业来说,现金流可能相对丰富,倾向于发放现金股利;另一方面,对该类行业来说,扩大股本规模,提高市场占有率可能又使该类行业倾向盈利资本化,送转股概率相对提高。

(2)公司特征控制变量分析。由回归分析结果可以看出,公司规模、成长性、盈利能力、每股公积金等指标对因变量均具有较强显著性,且符号与预期相符。股权结构和资本结构对因变量解释能力不强,均不显著。可能的原因是:(1)股权相对集中。一方面,大股东由于担心股权会被稀释而对送转股政策较为谨慎;另一方面,为追求股本扩张,又偏向于转增股本。(2)资产负债率越高。一方面,上市公司为平衡资本结构,降低财务风险,会倾向股票股利或公积金转增股本;但另一方面,由于中小板企业在上市之初,受政策所限,送转股行为往往受到制约。

综上,基于行业特征的我国中小板上市公司送转股股利政策确实存在迎合行业股利需求偏好的行为,这也验证了假设1。

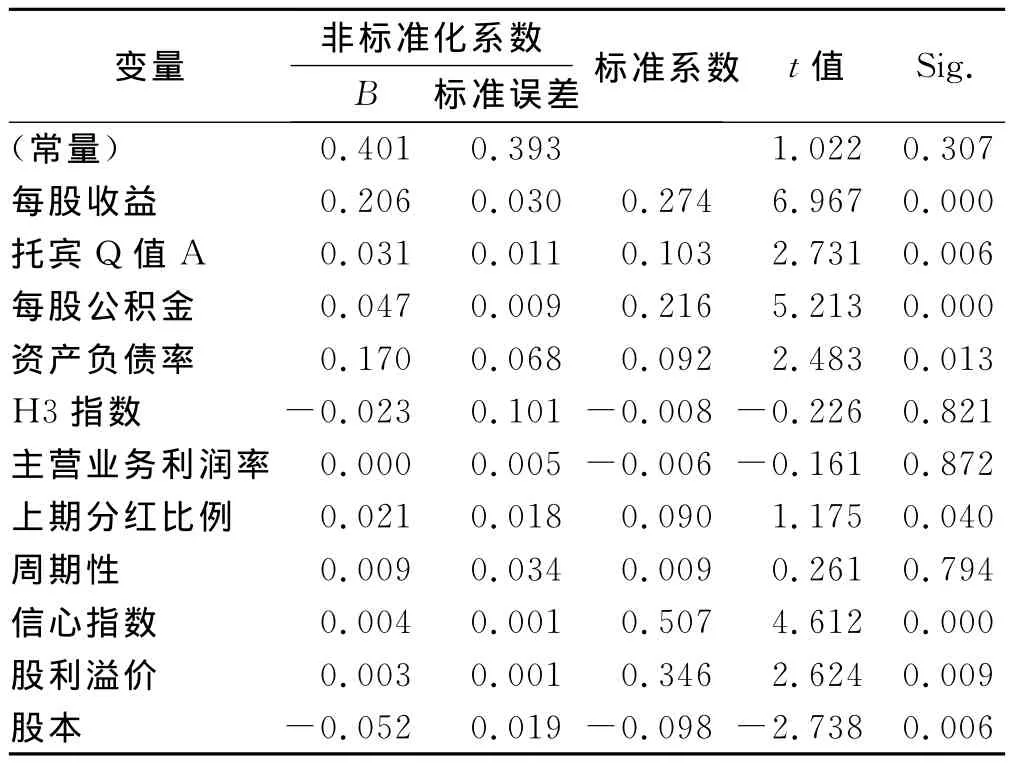

2.多元回归统计分析

对模型(2)进行多元回归分析,结果如表2所示。

表2 多元回归分析结果

从表2可以看出,股利溢价指标为正,且在1%的水平上显著,表明为获得更多股利溢价,中小板上市公司送转股的比例会与行业股利需求偏好呈正相关,验证了假设2。此外,从行业特征指标来看,行业竞争度、周期性指标均不显著,上期分红比例、信心指数分别在5%、1%水平上显著,这一结果与Logistic回归分析结果趋同,表明该类指标对中小板企业送转股概率、比例影响趋同,即是说行业上期分红比例、行业信心指数对中小板企业送转股比例有显著正向影响,行业竞争程度和行业周期性指标对送转股比例无显著影响;公司特性指标来看,除股权集中度指标外,其他指标均具有较强解释力,显著性较高。需要做出解释的是,对于资产负债率这一指标,在Logistic回归中不显著,而在此回归中5%水平显著,意即对于中小板上市公司而言,资产负债率高低对送转股概率没太大影响,但对已做出送转股决策的公司而言,该指标将会显著影响送转股的比例。

五、结 论

本文从行业特征角度验证了股利迎合理论对我国中小板市场上市公司送转股股利政策的适用性。总体来看,行业股利需求偏好不仅对中小板企业送转股概率的高低有显著影响,而且对其送转股的比例高低也有重要影响,也因此表明,中小板上市公司管理层在决定是否支付送转股时,会考虑市场中行业股利需求偏好,并在制定股利政策时一定程度上迎合了这种股利需求。进一步探究原因发现,个人投资者对股票股利和转增股本的非理性偏好在一定程度上导致了实行该类股利政策的公司股票价格被高估,从而导致股票出现溢价或折价,而这种偏好又取决于投资者的过度自信、赌博、暴富、从众等心理偏差。如果出现了公司股票价格被高估的情况,理性的公司经理在最大化上市公司真实价值的条件下,会继续实行投资者所偏好的股利政策,进而从投资者的亢奋而产生的高估股价中获得好处。

[1]BAKER M,WURGLER J.A catering theory of dividends[J].The Journal of Finance,2004,59(3):1125-1165.

[2]黄娟娟.行为股利政策——基于我国上市公司股利“群聚”现象研究[D].厦门:厦门大学,2009.

[3]王曼舒,齐寅峰.现金股利与投资者偏好的实证分析[J].经济问题探索,2005,(12):65-71.

[4]黄娟娟,沈艺峰.上市公司的股利政策究竟迎合了谁的需要——来自中国上市公司的经验数据[J].会计研究,2007,(8):36-43.

[5]熊德华,刘力.股利支付决策与迎合理论——基于中国上市公司的实证研究[J].经济科学,2007,(5):89-99.

[6]崔建新.股利迎合理论在我国的适用性探讨[J].财会月刊,2009,(3):103-104.

[7]权小锋,滕明慧,吴世农.行业特征与现金股利政策——基于2004~2008年中国上市公司的实证研究[J].财经研究,2010,36(8):122-132.

[8]BAKER H K,POWELL G E.Determinants of corporate dividend policy:a survey of NYSE firms[J].Financial Practice and Education,2000,10(1):29-40.

[9]黎明渊,林俞廷.股利政策决定因素的再探讨[R].台湾:国立暨南国际大学,2004.

[10]魏刚.中国上市公司股票股利的实证分析[J].证券市场导报,2000,(11):23-27.

猜你喜欢

小学生学习指导(高年级)(2021年3期)2021-04-06

今日财富(2019年32期)2019-12-12

股市动态分析(2019年12期)2019-07-08

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

红土地(2016年7期)2016-02-27

股市动态分析(2016年1期)2016-01-09

现代企业(2015年9期)2015-02-28

中国卫生(2014年7期)2014-11-10

中国乡镇企业会计(2013年6期)2013-04-01