博弈论视角下的科技型中小企业关系型融资分析及实证研究

2014-09-21 08:46潘永明,张婷婷,李雪

大连理工大学学报(社会科学版) 2014年1期

潘 永 明, 张 婷 婷, 李 雪

(天津理工大学管理学院,天津300384)

一、引 言

科技型中小企业的科技投入高、研发风险高、固定资产少等特点导致科技型企业信贷竞争力较低,因此在向银行申请贷款时往往面临审核期较长、利率上浮幅度大甚至是拒贷的现象,尤其是初创期和成长期的科技型企业。近年来,如何运用科技与金融相结合缓解科技型中小企业的融资难题成为政府、企业、金融市场和学术界关注的共同课题。

在解决科技型中小企业的融资难问题上,许多学者进行了有益尝试,如团体贷款[1]、成立科技支行[2]、引入保险工具分散风险的“小贷险”[3]、关系型融资等融资方式[4]。其中,陈作章等指出,科技支行难以解决初创期的科技型中小企业的困境,根本原因在于信贷收益与风险的不匹配性[2];张杰等认为商业信贷普遍存在“期限错配”等问题[5]。而关系型融资被许多学者认为是解决科技型中小企业融资难的一种有效方式,如王天赐[4]、张杰等[5]。关系型融资最早被发现于日本的企业中,Pertersen和Rajan研究发现,与银行保持良好关系的企业获得融资的概率较高,并且不容易发生现金流问题[6]。在此基础上,Berger等提出了中小企业的“关系型融资假说”,认为中小企业与固定的一些银行保持信贷关系,通过长期的接触和信息沟通使银行了解企业的“软信息”,从而缓解银企之间的信息不对称,提高获得授信的能力[7]。

关系型融资的关键在于企业在长期的信贷合作中,将经营信息、信贷信息等具有私人特征的“软信息”传递给银行,银行利用掌握的信息判断企业的风险类型,进而选择放贷策略。近年来,国内外一些学者从实证、计量经济学和博弈论的角度对关系型融资的优势、机理及影响因素进行了分析,如张杰[5]、Brick等[8],他们的研究得出相似的结论,即银企关系越密切,企业获得贷款的概率越高、规模越大、利率越低。然而,他们的研究对象大多为一般的中小企业,而非更具特殊性的科技型中小企业。科技型中小企业自身具备了科研风险高、研发成本高、资金短缺等特征,因而也决定了科技型中小企业的关系型融资分析需要考虑一些特有的影响因素,如科技创新能力的考察[9]。杨晨等强调知识产权不仅能为科技型企业带来持久的竞争优势,还能协助企业实现跨越式发展[10]。孙林杰等在衡量科技型中小企业融资能力时,考虑了科技创新能力[11];许进和陶克涛在构建科技型中小企业信用评估指标体系时,设计了科研投入平均增长率和R&D能力等指标[12]。

另外,相对于中小企业关系型融资丰富的实证研究而言,科技型中小企业的关系型融资的实证研究较为欠缺。基于此,本文首先构建多周期的信号传递博弈模型,加入科技型中小企业所传递的技术信号,分析关系型融资中的银企行为和融资机理,并得出精炼贝叶斯分离均衡的条件,提出银企的关系因子的概念;然后根据实证调研数据,结合科技型中小企业的自身特点,运用多元回归分析方法对科技型中小企业的关系型融资的影响因素进行分析,构建回归模型,并求证所取变量与关系型融资的相关性。

二、基本假设与博弈模型分析

1.模型基本假设

(1)参与人。博弈的参与者是高新区内的科技型中小企业(E)和银行(B),且都符合理性人假设。科技型中小企业根据盈利能力等可以分为两种类型:一种是盈利能力强的科技型企业(θ1),是银行等金融机构所偏好的低风险类型;一种是盈利能力弱的科技型企业(θ2),是银行放贷要规避的一类企业。

(2)信息。科技型中小企业与银行之间存在信息不对称,银行只知道科技型中小企业属于类型θ的先验概率P(θ),盈利能力强和盈利能力弱的先验概率分别为P(θ1)=μ,P(θ2)=1-μ。科技型企业为了树立良好的信誉形象,在贷前会积极地向银行传递有利信息,包括企业的经营及盈利能力、市场地位、信誉情况等,还包括科技型企业的技术信号,即企业的科研投入、所拥有的专利数等。设信号β1代表盈利能力强,信号β2代表盈利能力弱。

科技型企业不管盈利能力强弱,都有放大有利信息、粉饰不利信息的倾向,如开具某种技术认证、设计有吸引力的项目、投资可行性报告及预期收益率等。设科技型企业传递和粉饰信号成本为C(β),C是盈利信息β的单调增函数,即dc/dβ>0,C(0)=0,且盈利能力强的科技型企业传递粉饰信息的成本要低于盈利能力弱的企业,即C1(β)<C2(β)。

(3)战略。银行在接收到科技型企业传递的信号之后,根据贝叶斯法则对先验概率P(θ)进行修正,从而得到科技型中小企业所属类型的后验概率P(θ︱β),然后选择战略,即放贷a1、不放贷a2。科技型中小企业有两种战略,即主动还款与违约。

(4)支付。科技型中小企业所需资金规模为M,银行贷款利率为r。银行向盈利能力强和盈利能力弱的科技型企业收取的抵押担保物,分别为D1和D2。盈利能力强的企业项目投资的成功概率为P1,盈利能力弱的企业成功概率为P2,项目成功可以获得投资收益R,且满足R≥M(1+r),项目失败则收益为0。若企业主动还款,则能够在未来若干期内继续获得贷款,带来折现的额外收益Q。若科技型企业违约,将承担抵押担保物的没收和额外损失,额外损失记为W,表现为与银行关系破裂导致后续贷款机会的丧失,声誉受损而导致的从其他途径获得贷款难度的加大等。

关系型融资过程中,科技型中小企业获得贷款的期望收益为:UE=P(R+D+W+Q-M-Mr)-DW。银行对盈利能力高的科技型企业放贷的预期收益为UB1=P1Mr+(1-P1)(D-M)。同理,银行对盈利能力弱的科技型企业放贷的预期收益为UB2=P2Mr+(1-P2)(D-M),则有UB1>0,UB2<0,即银行与盈利能力弱的企业合作将无利可图,银行只会选择对盈利水平强的科技型企业放贷。

2.无信号传递时的银行与科技型企业博弈

(1)信息对称下的博弈

在银企之间信息对称的情况下,市场反映每一个参与者的真实信息,银行可以了解企业的生产经营情况、盈利水平、科研能力、偿债能力等,且任何粉饰和传递虚假信号的行为都会被发现。银行从利润最大化出发,只会选择与盈利能力高的科技型企业合作,得到收益UB1=P1Mr+(1-P1)(D-M),科技型企业得到收益UE1=P(R+D+W+Q-M-Mr)-D-W,而盈利能力水平低的科技型企业被银行排斥,预期收益为零。

(2)信息不对称下的博弈

在银企之间信息不对称的情况下,科技型企业了解银行的信息偏好,而银行只知道科技型企业所属类型的先验概率。银行只能对科技型企业采取相同的放贷策略,银行放贷的期望收益UB′=μUB1+(1-μ)UB2,盈利水平高的科技型企业的期望收益为μUE1,盈利水平低的科技型企业的期望收益为(1-μ)UE2。与信息对称下的收益情况相比,银行与盈利水平高的科技型企业的期望收益均下降,而盈利水平低的科技型企业的预期收益增加,无法解决逆向选择问题。

3.信号传递博弈的精炼贝叶斯均衡

根据前文模型基本假设,科技型企业不管哪种类型,都会向银行传递信号β,银行通过观察收到的信号β来判断科技型企业的偿债风险,进而确定放贷策略。

(1)信号传递博弈过程

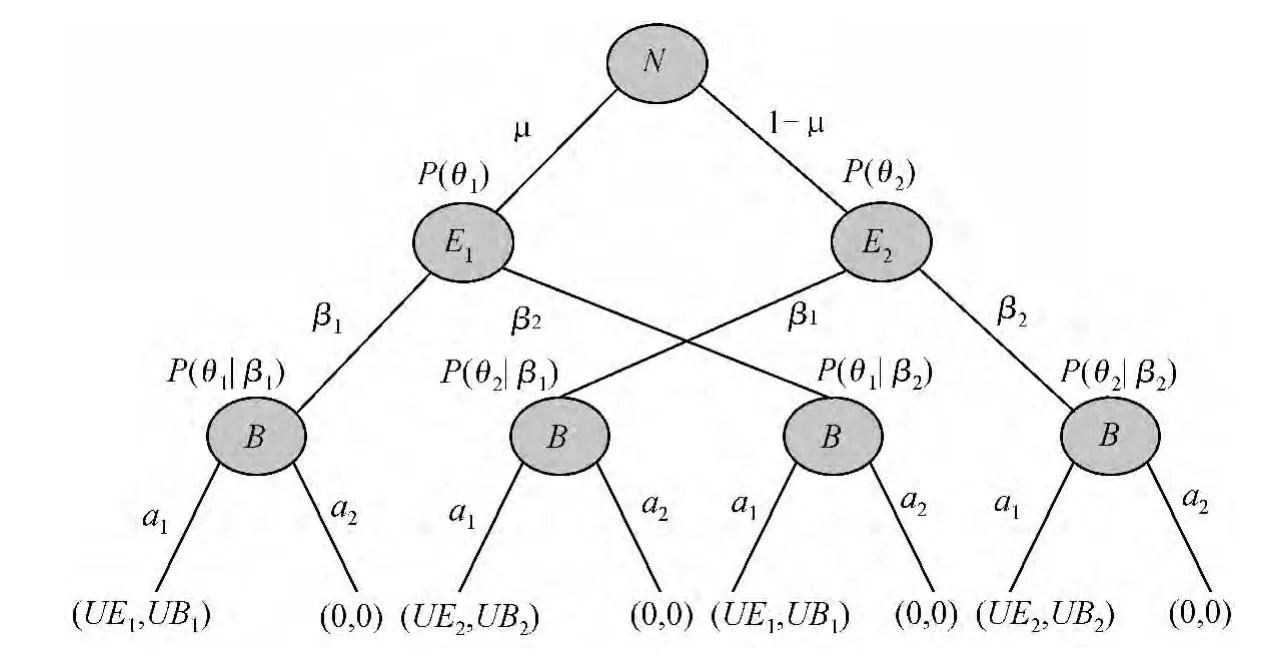

首先,“自然”(N)选择科技型中小企业的所属类型(θ);科技型企业向银行发出信号β1或β2,包括财务数据、研发能力、专利数及行业竞争力、成长性等信息;银行在观察到科技型企业的信号后,使用贝叶斯法则对先验概率θ进行修正,得到后验概率P(θ|β);判断科技型企业的盈利能力水平和偿债能力所属类型,然后选择是否对科技型企业放贷。银企信号传递博弈过程的动态博弈树如图1所示。

图1 银行与科技型中小企业的信号传递博弈的动态博弈树

(2)模型求解

科技型中小企业与银行的信号传递博弈的精炼贝叶斯均衡存在两种结果,即混同均衡和分离均衡。混同均衡是指盈利能力强企业与弱企业发出相同的信号,银行无法辨别信号的真伪,因而不能对先验概率进行修正。混同均衡不能解决信息不对称下的逆向选择问题,因而造成市场交易效率的损失。而在分离均衡中,不同类型的科技型企业分别发出不同的信号,银行能根据观察到的信号确定科技型企业的类型,进而做出放贷决策。因此,分离均衡情况下的银行与科技型企业的行为及均衡条件是本部分讨论的重点。

在分离均衡情况下,银行会设定一个盈利能力标准β′,当观察到的科技型企业的盈利能力信号β1≥β′时,银行认定科技型企业为低风险类型的,可以放贷;反之,拒绝放贷。因此,银行在观察到科技型企业的信号之后,得到后验概率P(θ1|β1≥β′)=1,P(θ2|β2<β′)=1。

则有,盈利能力强的科技型企业发出信号β1时的预期收益为:

盈利能力强的科技型企业发出信号β2时的预期收益为:

同理,盈利能力弱的科技型企业发出信号β1时的预期收益为:

盈利能力弱的科技型企业发出信号β2时的预期收益为:

根据帕累托最优原则,在均衡情况下,科技型企业发出的信号只有两种情况,即β1=β′或β2=0,否则都可以通过降低信号传递和粉饰成本来提高收益,改进帕累托效率。在分离均衡情况下,盈利能力强的科技型企业得到银行贷款,即发出信号β1=β′,盈利水平弱的科技型企业无法得到银行贷款,即发出信号β2=0。

那么,如果盈利水平弱的科技型企业获得贷款机会,发出信号β1=β′,则需要支付信号粉饰及传递成本C2(β′),此时收益为UE2-C2(β′),而在选择β2=0时的收益为零。因此,当满足UE2-C2(β′)<0,即:

盈利水平弱的科技型企业不会选择发出信号β′,只会选择发出信号β2=0。

同理,对于盈利水平高的科技型企业,选择发出信号β′时的收益为UE1-C1(β′),选择发出信号β2=0时的收益为零。因此,当满足UE1-C1(β′)>0,即:

盈利水平强的科技型企业会选择发出信号β1=β′,从而获得贷款机会。

即存在一个信号β′的范围区间[βa,βb],当银行确定的β′在此范围内时,盈利水平低的企业粉饰信号是无利可图的,只能发出真实信号。而盈利水平强的科技型企业发出信号β′,即使需要付出信号传递成本,也依然能从贷款中获得收益,从而实现分离均衡。

4.多周期的银企信号传递博弈

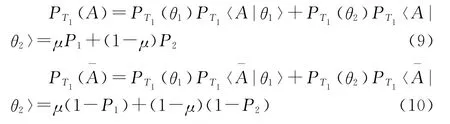

前文的信号传递博弈模型分析了银企在一个合作周期内的行为选择,而银企之间的关系型融资体现为银行与科技型中小企业的长期合作。因此,为了体现关系型融资中关系因子对科技型企业传递信号的增强作用和对银行决策的影响,假设银行与科技型企业进行两个周期的合作,记为T1和T2,以A表示科技型企业进行项目投资取得成功。

根据贝叶斯法则,在T2时期放贷前,银行根据掌握的企业信息,通过观察T1科技型企业的项目成功情况、企业偿债情况等,继续修正科技型企业的经验概率,得到T2时期的科技型企业所属类型的后验概率,即:

若科技型企业项目取得成功,则:

若项目失败,则:

根据前文模型基本假设,在T1阶段,科技型企业为盈利水平强的先验概率为P(θ1)=μ,为盈利水平弱的先验概率为P(θ2)=1-μ,且P(A|θ1)=P1,则有:

按照贝叶斯法则,可得到在T2时期的科技型企业所属类型的后验概率为:

从以上分析可以看出,若T1时期项目投资取得成功,在T2时期,银行则认为科技型企业为盈利水平高类型的后验概率会增大,反之,后验概率减小。因此,在多周期的银企关系型融资中,信号的传递会不断地强化银行对科技型企业所属类型的后验概率,银行根据不断修正的后验概率来选择放贷目标。银企之间建立长期稳定的信贷关系,不仅能提高科技型企业获得贷款的概率,更能降低融资成本,提高融资效率。

三、科技型中小企业关系型融资的实证检验

本研究的样本数据来源于对天津市高新区科技型中小企业融资现状的实地调查,主要采用电子版问卷形式,在2012年8月至2013年2月对180家(每个高新区30家)科技型企业进行问卷调查。调查内容涉及企业近3年的财务数据、融资情况、融资渠道、融资环境等,共收回问卷163份,剔除关键问题上无效问卷后得127份。调研企业中初创期科企占11.9%,成长期科企占35.6%,扩张期科企占27.8%,成熟期科企占24.7%,科技小巨人企业占35.2%。天津市是科技与金融相结合的先行者,因此天津高新区的科技型企业的调研数据具有代表性,并且样本数据周期分布较为合理,行业分布比较集中,使用该调研数据进行实证分析具备可行性。

1.变量选择及描述

本研究选取科技型企业与银行的关系年限、企业的性质、银行的规模作为分析关系型融资的基础指标,另外,借鉴孙林杰和许进等所构建的融资能力评价体系和信用评估指标体系,选取科技型企业专利数、科研投入占比作为分析科技型中小企业关系型融资的特有指标,来衡量科技型企业的科研创新能力,另选取科技型企业获得贷款享有的利率优惠为被解释变量,构建回归模型来检验科技型企业与银行的关系型融资的影响因素及数量关系[13][14]。

科技型企业与银行的关系型融资的一个重要的特征就是保持长期的信贷关系,本研究采用银企的实际关系年限为该解释变量取值。另外,选定企业的性质作为解释变量,是为了解银行在与科技型企业建立融资关系时的所有制偏好,进而分析对企业的放贷、利率等产生的影响。若科技型企业为国有控股企业,则自变量取值为1,为其他类型取值为0。不同性质的银行对待关系型融资的态度是不同的,把银行的规模作为一个自变量,是为了区别出不同性质的银行对科技型企业的放贷偏好。若为国有四大行,则自变量取值为1,其他银行则取值为0。

选取专利数量和科研投入占比作为自变量,主要是为了衡量科技型企业的科研实力对银行放贷行为的影响。因此,若科技型企业拥有专利数超过5个,则取值为2,拥有专利数在1~5之间,则取值为1,没有专利则取值为0。若科技型企业的科研投入占比在10%以下,取值为0,占比在10%~30%的取值为1,科研投入占比在30%~50%的取值为2,在50%以上的取值为3。

在科技型企业获得的银行贷款中,实际利率上浮的幅度在20%~30%之间的占比达到43%,只有不到10%的企业执行基准利率,基本没有下浮的情况。本研究用实际贷款利率与基准利率之间的差额来衡量科技型企业贷款的利率优惠,贷款利率上浮使得实际贷款利率优惠为负,因此在模型中被解释变量的取值为基准利率与实际利率的差额,为负值。

2.构建回归模型

其中,Y为科技型企业贷款利率优惠,X1为银企融资关系年限,X2为企业的性质,X3为银行的规模,X4为科技型企业的专利数量,X5为科技型企业的科研投入占比。

运用SPSS17.0进行多元回归,运行结果为:

式(14)中,回归方程下第一行为T统计值,第二行为相伴概率值,**、***分别表示在5%和1%的置信区间内显著。

R2=0.440,F=19.051,因此可以认为实际贷款利率优惠与各自变量间的总体线性关系显著。从相伴概率值来看,除科研投入占比外,其他变量全部小于0.05的显著性水平。

3.实证结果分析

(1)自变量银企融资关系年限的相关系数为0.033,在0.05的置信水平下进行显著性检验,得出t=2.372,结果显著。表明银企关系年限与实际贷款利率优惠之间存在显著的正相关关系,即银企关系年限越长,银行给予科技型企业的利率优惠越多,关系年限每增加一年,则利率优惠0.019(%)。

(2)企业性质在0.01的置信水平下表现出了与实际贷款利率优惠的显著正相关关系(t=3.553)。另外,企业性质的系数为0.374,说明影响关系型融资利率优惠的程度较大,主要的原因可能是国有控股的科技型企业一般来说规模较大,能够提供足额的抵押担保物,并且能从股东处获得相应的融资支持,因而具备较高的还款信誉而受到银行的青睐,从而获得在实际贷款中的利率优惠。

(3)解释变量银行规模呈现出较显著的正相关关系,在0.01的置信水平下的检验结果为t=5.643,表明科技型企业在与国有银行的关系融资中能获得更高的利率优惠。然而对比发现,四大国有银行虽然关系融资的比例较低,但是放贷的平均利率比商业银行低,说明中小商业银行虽然更倾向于与科技型企业保持关系型融资,但是会索取更高的利率。这主要是因为中小商业银行的灵活性高、放贷易,从而吸引科技型企业与之合作,但是商业银行的资金成本一般较高,盈利要求也较高,因而需要向科技型企业索取较高的利率。另外,“银行规模”的回归系数为0.484,也从另外一个角度说明了银行规模和放贷实力在很大程度了影响了关系型融资的利率优惠程度。

(4)科技型企业的科研水平与享受的贷款优惠在统计上具有比较显著的正相关关系,在0.05置信水平下的t值为2.638,并且对被解释变量的影响系数为0.188,比预想的影响程度要大。这表明科研水平是银行衡量科技型企业经营能力和还款实力的一个比较显著的因素,较高的科研水平不仅为企业带来新的市场机会和利润增长点,也为科技型企业提供较强的无形资产抵押担保能力。相对而言,科研水平高的科技型企业与科研水平低的科技型企业能多享受0.188的贷款利率优惠。

(5)科研投入占比与关系型融资的利率优惠未能通过相关性检验,说明科研投入占比不是银行在放贷时所关注的主要指标。可能的原因是科技型企业的科研投入占比并不能代表其科研转化能力及创新盈利能力,反而会因为其较高的科研投入而占用了较多的流动资金,从而影响其偿债能力。

四、结论与启示

本文首先用信号传递博弈分析了科技型中小企业与银行的关系型融资在达到分离贝叶斯均衡时的条件,然后运用天津市高新区的调研数据对银企关系型融资的影响因素进行了回归分析。研究发现:第一,在关系型融资中,科技型企业传递的信号影响银行对企业所属类型判断的后验概率,银行通过信号掌握科技型企业的“软信息”;第二,科技型企业投资成功的信号能够不断强化企业为盈利能力强类型的概率,投资失败会削弱该概率,在长期的银企关系型融资中,科技型企业的任何粉饰信号的行为都是无利可图的;第三,科研创新能力是科技型中小企业区别与一般中小企业的显著特点,因此本文将专利数量和科研投入占比作为特有解释变量,分别分析了银企关系年限、企业性质、银行规模对贷款利率优惠的影响程度。进一步发现,企业性质和银行规模是影响关系型融资利率优惠的关键指标,国有性质的科技型企业融资成本更低,国有银行能够为关系企业提供更多的利率优惠。另外,银企关系和专利数量也对利率优惠有正向的影响作用。

本文的结论在一定程度上为科技型中小企业的融资实践提供了经验和思路。当然,大力发展关系型融资还离不开科技型企业自身科研实力的提高、信用理念的规范和完善、畅通的信息传导机制及金融市场中介机构的协同发展[13],这些融资环境的改善不仅能推进关系型融资的发展,更能促使科技与金融相结合,进而解决科技型企业的融资难问题。

[1]章元.对团体贷款高还款率的解释:一个社会担保模型[J].世界经济文汇,2005,(2):67-72.

[2]陈作章,贝政新,周晨.商业银行科技支行业务创新案例研究[J].中国软科学,2013,(1):61-71.

[3]刘钢,张明喜.银保结合解决科技型中小企业融资难——基于宁波、上海等地“小贷险”的调研[J].中国科技论坛,2012,(3):81-85.

[4]王天赐.以关系型信贷破解中小企业融资难题[J].经济体制改革,2012,(3):121-125.

[5]张杰,经朝明,刘东.商业信贷、关系型借贷与小企业信贷约束:来自江苏的证据[J].世界经济,2007,(3):75-85.

[6]PETERSEN M,RAJAN R.The effect of credit market competition on lending relationships[J].Quarterly Journal of Economics,1995,110(2):407-443.

[7]BERGER A N,ROSEN R J,UDELL G F.The Effect of market size structure on competition:the case of small business lending[R].Washington,DC:Div.of Research &Statistics and Mone tary Affairs,Federal Reserve Board,2001.

[8]BRICK I E,PALIA D.Evidence of jointness in the terms of relationship lending[J].Journal of Financial Intermediation,2007,16(3):452-476.

[9]卢珊,赵黎明.基于协同理论的创业投资机构与科技型中小企业演化博弈分析[J].科学学与科学技术管理,2011,32(7):120-123.

[10]杨晨,潘冬,陈世林.科技企业孵化器知识产权服务内涵及结构模块解析[J].大连理工大学学报(社会科学版),2013,34(1):19-23.

[11]孙林杰,孙林昭,李志刚.科技型中小企业融资能力评价研究[J].科学学与科学技术管理,2007,(5):146-150.

[12]许进,陶克涛.科技型中小企业信用评估的指标体系设计[J].科学管理研究,2006,24(3):55-58.

[13]袁腾,王国红.集群企业——中介机构协同成长演化博弈分析[J].大连理工大学学报(社会科学版),2013,34(3):25-29.

猜你喜欢

今日农业(2021年15期)2021-11-26

今日农业(2021年12期)2021-10-14

河北金融年鉴(2020年0期)2021-01-21

经济与管理(2020年4期)2020-12-28

今日农业(2020年23期)2020-12-15

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

现代冶金(2016年6期)2016-02-28

天津人大(2015年9期)2015-11-24