构建以战略为牵引的计划与预算管理体系探讨

2014-09-19 07:34中国国际海运集装箱集团股份有限公司刘艾莎

财政监督 2014年8期

关键词:企业战略

●中国国际海运集装箱(集团)股份有限公司 曾 邗 刘艾莎

构建以战略为牵引的计划与预算管理体系探讨

●中国国际海运集装箱(集团)股份有限公司 曾 邗 刘艾莎

为应对不断变化的外部经济环境和日益激烈的市场竞争形势,越来越多的企业已经着手制定中长期战略规划并运作实施。本文围绕财务职能在企业战略的制定和实施过程中应当扮演何种角色、财务管理工作如何更好地承接战略的方向和目标这一主题进行研讨,并提出了基于计划与预算管理体系的框架性解决思路,供正在探寻战略制定与实施课题的企业参考。【关键词】企业战略 计划与预算管理 战略管控

从2008年金融风暴至今,世界经济变幻莫测且复苏缓慢,企业所面临的生存环境日趋严酷,尤其是对于伴随改革开放成长起来的一大批相对成熟的中国企业。他们的共同特点是:刚步入“而立之年”,已在其所处行业具有一定的市场地位;经营规模早已跨越100亿元大关,业务相关、甚至不相关多元化;亟须思考企业未来发展和管理提升的问题。

企业怎样才能基业长青?如何才能做到应势而动,甚至提前做好规划?为此,越来越多的企业已经着手制定中长期战略规划并予以实施。在企业战略的制定和实施过程中,财务职能在其中扮演何种角色,财务管理工作如何更好地承接战略的方向和目标,是值得研究与探讨的课题。

一、战略与财务的关系

根据明茨伯格对“战略”的5P定义,战略是一种计划(plan)、计谋(ploy)、模式(pattern)、定位(position)和观念(perspective);只要涉及企业整体性、长期性、重大决策的问题,就属于企业战略的范畴。

企业战略可划分为三个层次:公司战略、业务战略和职能战略。其中,财务战略是企业战略必不可少的重要组成部分;通常,把非财务战略称为经营战略。如果说经营战略主要强调与外部环境和企业自生能力相适应,那么财务战略则主要强调必须适应企业所处的发展阶段并符合利益相关者的期望。

图1 企业战略的层级结构

财务管理应当支持企业的总体战略,财务管理的方式也是决定企业战略能否成功的关键因素之一,重要的财务决策往往会涉及企业全局,带有战略的性质;同时,多数企业以财务指标作为企业的主要目标,两者的直接一致使得财务管理不同于其他职能管理。

此外,从企业战略的构成及其层级结构来看,战略行动所要达到的目标至关重要,且其多以财务指标预测的方式呈现;同时,企业战略最终需要细化到行动计划,才具有操作性并得以真正实施。

二、建立以战略为牵引的计划与预算管理体系

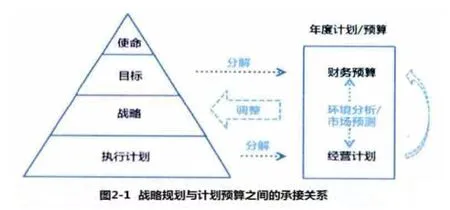

(一)体系构建。企业战略通常是涉及未来5—10年的中长期发展规划,是依据企业外部环境和自身状况及其变化来制定和实施的,并需根据对实施过程与结果的评价与反馈进行定期的调整和修订。通常,战略调整和修订的周期为年度;加之,战略规划所涉及的战略目标、财务指标、资源需求等一般也是按年度进行预测。因此,在战略规划的实施和调整过程中,与年度的计划与预算工作形成了天然的、有机的衔接关系。

经营计划和财务预算作为企业管理的重要手段,主要反映企业未来一定期间内(通常为年度)的生产经营工作计划和财务状况、经营成果以及现金收支等价值指标体系,如图2-1所示。

1.将战略目标和战略举措分解到年度,对下一年度的经营计划和财务预算形成指导,以确保战略举措的实施和战略目标的达成;

2.基于对下一年度内、外部环境分析和市场预测,调整和修订企业战略,同时制定年度经营计划和财务预算。

从中长期战略规划到年度计划与预算的承接关系,其核心是要理清其内在的分解、推导过程和逻辑,并最终体现在财务预算的结果上(见图2-2)。具体来看,包括三个方面:一是由中长期(通常为3-5年)战略举措分解至年度经营计划;二是对经营计划实施后所产生的财务结果进行预测并尽可能予以量化;三是明确资源投入/产出与战略目标达成之间的因果关系。

建立以战略为牵引的计划与预算管理体系的核心价值在于:

第一,基于预算管理体系可以进行投资、资金、人力等核心资源的配置,当年度计划与预算工作是以企业战略为牵引的,才能确保相关资源的投入符合战略发展的方向。

第二,当由年度计划与预算所导出的核心绩效指标(KPI)与实体业绩评价与经理人评价相衔接,可通过考核评价机制确保战略目标的逐步达成;且当业绩评价工作以战略方向为指引,能更好地避免企业经营层为追逐当期收益而忽视企业长期发展的“短视行为”。

(二)案例分析及实践。笔者研究和对比了多家大、中型企业,其中华润集团即是典型的以战略管控作为基本管理模式的多元化企业集团。自90年代中期开始,多元化经营带来的一系列的挑战,促使华润集团开始尝试从财务管控向战略管控转型。一方面,其将多元化业务与资产划分为战略业务单元,并将其作为利润中心进行专业化管理;同时,构建以企业战略为牵引的“商业计划”体系取代原有的全面预算管理工作,也就是在各利润中心建立了业务战略规划的制定、执行、监控、评价和再调整的一整套内部管理体系。

经过十余年的持续推进和不断完善,华润集团战略管控体系的成功实践有力助推了其近10年的快速成长 (华润集团的总资产和营业额规模分别由2002年的约700亿、380亿港币快速增长,至2012年分别超过9000亿和4000亿港币),也毋庸置疑地为这一管理变革课题的研究提供了优秀案例与佐证。目前,华润“6S”战略管控及其以落实战略为目的的“商业计划”体系,已成为国内一大批正在探索未来发展和管理提升的大、中型企业研究和学习的标杆。

笔者所在的中国国际海运集装箱(集团)股份有限公司(以下简称“中集集团”),自2010年开始探索内部管理升级的课题,一方面是针对多元化业务相应调整组织架构,另一方面则推行业务单元战略规划体系的建立;其中,针对战略目标的落地与实施,充分学习和借鉴了华润的“商业计划”体系,将既有的预算管理与战略规划工作对接,推动建立以战略为牵引的计划与预算管理体系。

在此过程中,相对常规的预算管理工作,对于计划预算的内容构成和工作组织都需要有所突破。

一是从只关注财务预算结果,到关注财务数据的与业务运营之间对应关系,同时确保年度经营计划应对中长期战略规划形成有效支撑。因此,年度计划预算在内容构成上需要考虑增加:上年度经营计划和预算目标执行情况分析、战略检讨及调整的影响并制定相应的下一年度经营计划、预算年度的投资计划和财务预测与战略方向/目标的一致性判断等。

二是为确保战略的落地执行,战略分解的过程需要比有战略制定更为广泛的人员参与。因此,在工作组织方面,将彻底颠覆传统的以财务职能为主即可完成计划预算编制的方式,取而代之的是以计划预算主责部门牵头,组织包括战略、财务、市场、HR、生产、采购等企业重要职能部门在内的,围绕战略共识和战略分解为主题进行充分研讨;在此过程中,需要开展必要的有关战略分析、战略分解的工具和方法的学习,以及合理、有效的工作流程设计,即为“行动学习(Action Learning)”的方法。

三、思考与延伸

(一)战略调整与修订。企业战略规划是指依据企业外部环境和自身条件的状况及其变化来制定和实施战略,并根据对实施过程与结果的评价和反馈来调整,制定新战略的过程。因此,衡量企业战略规划质量的重要指标之一,是该战略是否能够与不断变化的内、外部环境保持一致,并适时进行调整和修订。

(二)形成战略管控循环。为确保企业战略的实施和达成,企业内部应建立以战略制定、计划预算、执行调整、业绩评价以及内控审计为一体的战略管控体系;在此体系下,企业的战略、财务、人力、审计等相关职能从工作流程到管理职责,都应当围绕战略这一主题进行梳理和调整,并形成有机的内部管控循环。

综上,一方面是企业战略需要适时、顺势调整,同时企业要建立以战略实施为核心的管控模式。只有当这两个循环体系良性运转并相互促进、提升,企业才能够真正达成既定的战略目标,才可能在变幻莫测和竞争激烈的市场环境下朝着“基业长青”的愿景前行。■

1、 (美)卡普兰(Kaplan,R.S.)、诺顿(Norton,D.P.)著,王丙飞等译.1998.综合记分卡:一种革命性的评估和管理工具.新华出版社。

2、华润集团.2013.数字背后的华润逻辑.华润杂志,12。

3、中国注册会计师协会.2011.公司战略与风险管理.经济科学出版社。

4、Robert S.Kaplan,David P.Norton.2001.The strategy-focused organization:how balanced scorecard companies thrive in the new business environment.Harvard Business School Publishing Corporation.

(本栏目责任编辑:郑洁)

猜你喜欢

中国集体经济(2016年34期)2017-01-05

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年35期)2016-11-24

企业导报(2016年20期)2016-11-05

科学与财富(2016年28期)2016-10-14

大众理财顾问(2016年8期)2016-09-28