行政单位财务报表问题浅析

2014-09-19 07:34:30广东省清远市清城区财政局吴德红

财政监督 2014年20期

●广东省清远市清城区财政局 吴德红

行政单位财务报表问题浅析

●广东省清远市清城区财政局 吴德红

2013年12月,财政部印发的新 《行政单位会计制度》(以下简称“新《制度》”)与 1998 年颁布的旧《行政单位会计制度》(以下简称“旧《制度》”)相比,前者在会计科目设置、会计核算基础、会计核算方法和财务报表等各方面都有了较大的变动。本文在比较新旧《制度》的基础上,指出了新《制度》在实际执行过程中需要进一步改进和完善的问题,并相应提出解决方法。

行政单位会计制度 资产负债表 财务报表

一、新旧 《行政单位会计制度》主要内容的简单比较

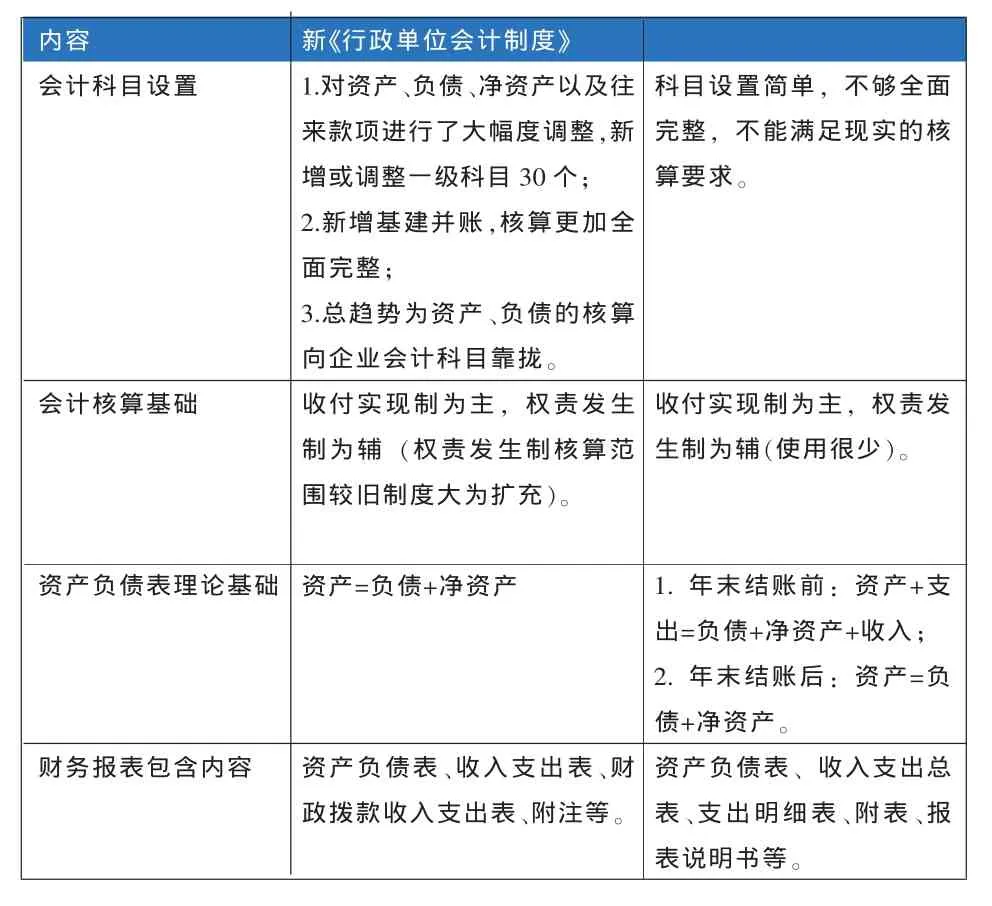

为了说明新《制度》中财务报表存在的问题,下面我们将新旧《行政单位会计制度》主要内容的重大变化进行简单的比较(表 1)。

除此之外,新《制度》还扩大了双分录的核算范围,由以前的固定资产一项扩大到固定资产、无形资产、存货、预付账款等九个项目。核算方式的改变,直接导致财务报表中的资产负债表填列方法的改变,比喻固定资产、无形资产需要以扣除累计折旧或累计摊销后的净额填列。总之,新《制度》从总体上满足了财政管理科学化、规范化、明细化的发展趋势和基本要求。

二、新制度财务报表中存在的问题

表1 新旧制度主要内容的变化

从前面新旧 《行政单位会计制度》的比较可知,新旧《制度》在资产负债表编制的理论基础上是不尽相同的。旧《制度》实质上是把“资产=负债+所有者权益(净资产)”和“收入-费用=利润(本期收支差额)”这两个基础会计恒等式融合到一张资产负债表里面了,而新《制度》把收入和支出从资产负债表中剔除,进行单独列报,从而能够更好地反应行政单位的财务状况和当年的收支情况,这是新《制度》的合理之处。但新《制度》中财务报表与会计核算之间的衔接上不够严谨,各报表之间的逻辑关系也存在一定的问题。具体表现在:

(一)会计核算与资产负债表的理论基础存在矛盾。根据新《制度》规定:行政单位收支业务的期末账务处理如下:(1)年末结账时,“财政拨款收入”本年发生额转入“财政拨款结转”;(2)“其他收入”年末结账时转入“其他资金结转结余”;(3)经费支出需要对应资金的来源渠道,属于财政拨款的部分转入 “财政拨款结转”,属于除财政拨款收入以外的部分转入 “其他资金结转结余”;(4) 拨出经费年末结账时转入 “其他资金结转结余”。

按照新《制度》的账务处理规定,行政单位的收支只有在年末时才结转到相应的净资产科目(结转或者结余)。由于当期(当月)的收支没有结转至净资产中,就会导致在月报表的资产负债表中“资产≠负债+净资产”,出现资产负债表不平衡的状况,与“资产=负债+净资产”的理论基础不相符。

(二)资产负债表(会行政01表)中净资产的列报数与实际不符。新《制度》中资产负债表的结构与企业的资产负债表结构基本一致,分为年初余额和期末余额两列填报。但与企业资产负债表不同的是,企业财务会计中的损益类科目在当期(月末)期末都会结转至所有者权益中,而行政单位会计的核算中收支科目没有进行月结,从而导致资产负债表中列报的期末净资产与实际不符,仍然还是年初的金额,而不包含当期收支相抵后形成的净资产(也即当期收支差额)。

(三)收入支出表(会行政02表)有待进一步完善。新《制度》的收入支出表包含六个大项目,依次是:年初各项资金结转结余→各项资金结转结余调整及变动→收入合计→支出合计→本期收支差额→年末各项资金结转结余。在这六个大项以及各自包含的小项中,需要列报的有本月数和本年累计数。在这张收入支出表中,当月及本年的收支相抵后的金额(类似于企业会计中的利润)以“收支差额”的形式列报,而不转入当期的净资产中,从而导致中期财务报表 (含月报、季报、半年报等)中资产负债表中的净资产项目内容不完整(没有包含本年“收支差额”),收入支出表与资产负债表的衔接存在一定的问题。

(四)财务报表列报信息不够明确。首先,新《制度》对行政单位不同会计期间应该列报的财务信息没有明确规定。企业会计准则明确规定了月报、季报、半年报、年报应该编报的内容,而新的《行政单位会计制度》只说明了财务报表由会计报表及其附注构成。会计报表包括资产负债表、收入支出表、财政拨款收入支出表等,但并没有明确说明月报、季报、年报具体应该编报的内容。其次,对财务报表的报送问题也没有进行明确规定,不利于财政监督的有效落实,而企业的财务报表需定期报送至税务机关,有利于对企业的经营活动和纳税行为进行有效监管。

三、解决办法

针对新《制度》中存在的上述问题,笔者认为,大致可以通过两种路径对其进行修正。一是按照企业财务会计的核算方法对行政单位的财务核算进行适当调整,每月月末对当期的收支业务进行结转,从而保证“资产=负债+净资产”这一基本恒等式;二是从照顾行政单位财务核算的实际情况出发,收支核算仍按目前的方法进行,在资产负债表中增加“本期收支差额”一项用来反映当期形成的收支结余及结转情况。具体处理方法如下:

(一)对账务处理进行适当调整。对新《制度》中关于收支业务的账务处理规定进行适当微调,将相关收支结转业务中的“年末”改为“期末”,这样就可以按月进行收支业务的结转,而不是年末一次性结转,从而可以及时将当期的收支差额转入净资产中的相关内容中,随时保证资产负债表(会行政01表)中“资产=负债+净资产”。同时,将收入支出表(会行政02表)中的第六项“年末各项资金结转结余”相应调整为“期末各项资金结转结余”,此时,该项内容就既包括上年各项资金结转结余,又包含当年收支差额所形成的结转结余资金。

(二)对报表格式进行适当调整。为了照顾行政单位财务核算的实际情况,减轻行政单位财务核算的工作量,可以对行政单位日常核算中的账务处理方法保持不变,仍然实行年末一次性结转,但是将收入支出表(会行政02表)中的“本期收支差额”单列入资产负债表,作为净资产的一个调整项目。此时,就可以将收入支出表(会行政02表)和资产负债表(会行政01表)有效衔接起来,也可以最大程度上与旧《制度》的账务核算方法和报表编制方法保持一致。

(三)对行政单位财务报告的内容进行明确。目前,《行政单位会计制度》一般来说只有在年终决算的时候才会编制整套完整的报表,建议《行政单位会计制度》参照企业财务会计制度的做法,编制月报、季报、半年报和年报,并披露其他相关信息,以强化财务核算的规范性和约束力。

(四)完善行政单位财务报表的报送途径。行政单位的财务报表等资料基本上以单位内部使用为主,只有在年终决算时才会向同级财政部门编报完整的报表,提供较为详细和完整的财务信息。但现实的问题是,各行政单位的领导并不一定懂财务知识,行政单位尤其是基层单位的财务人员的业务素质较差,从而导致年终决算报表的数据有太多人为调整的因素,与实际情况有很大的差距,所以应制定政策,规定行政单位必须定期向财政、审计、纪检监察等部门报送财务报表等相关信息。■

1.付美华.2014.新行政单位会计制度对资产处置的影响[J].会计师,2。

2.张华.2014.试议新《行政单位会计制度》[J].现代经济信息,6。

3.郑伟.2013.《行政单位会计制度》存在的问题及改进[J].财务与会计,1。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:46

中国外汇(2019年19期)2019-11-26 00:57:34

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:56

自然资源情报(2018年6期)2018-07-22 05:36:22

自然资源情报(2017年2期)2017-11-26 07:31:00

中国财政年鉴(2017年0期)2017-07-04 08:49:02

中国卫生(2016年11期)2016-11-12 13:29:24

中国财政年鉴(2016年0期)2016-06-05 15:23:30

中国卫生(2015年10期)2015-11-10 03:14:26

中国卫生(2015年10期)2015-11-10 03:14:26