我国农业保险政策优化问题研究

——基于道德风险视角

2014-07-24 15:00:21姜莉

哈尔滨商业大学学报(社会科学版) 2014年3期

姜 莉

(黑龙江科技大学 马克思主义学院,哈尔滨 150022)

我国农业保险政策优化问题研究

——基于道德风险视角

姜 莉

(黑龙江科技大学 马克思主义学院,哈尔滨 150022)

近年来,我国食品安全问题事件频发,不仅严重影响了人民群众的身体健康和生活质量,还一定程度上损害了政府相关职能部门的公信力。在系统梳理了国家由于实行政策性农业保险而导致的农产品生产者潜在的“道德风险激励”问题后,以陕西省的政策性农业保险为例,分析由此带来的潜在道德风险激励,最后在分析的基础上对现有的政策、保险设计以及与其他金融工具相结合等方面提出优化建议,以期减少道德风险激励的可能性。

农业保险;道德风险;政策优化

引 言

在现代市场经济条件下,委托代理关系是社会经济生活中的一个基本契约关系。委托代理关系的形成过程实际上是双方(或多方)参加的博弈过程。在委托代理关系中,由于双方当事人所掌握的信息具有不对称性,便会出现“道德风险(moral hazard)”问题。道德风险是20世纪80年代由西方经济学家提出的一个经济哲学问题,它是指“经济代理人在对他们行为的后果不必承担全部责任的情况下因追求自身效用的最大化而损害了其他人的利益”,即代理人在和委托人签订契约后可能采取一些行动损害委托人利益以获求自己的利益。在农业保险的委托代理关系中,农业生产单位作为委托方处于信息优势方,而作为代理方的农业保险经营机构往往是处于信息劣势方。农业保险中的道德风险是指购保人在风险事故发生后,为获得更多的保费赔付通过谎报或多报等手段人为地制造保险事故。

一、农业保险研究述评

对于农业保险中农户道德风险的研究大致始于Just和Calvin在1993证实农户道德风险存在的研究。研究认为农业保险的道德风险问题主要集中在农业保险的购买和对土地的投资上。随后,Horowitz 和 Lichtenberg(1993)的研究表明,对农业保险的购买与土地投入呈正相关,但这一结论受到了许多学者的质疑。Goodwin、Vamdeveer和Deal(2005)发现,随着对农业保险的购买,农户对土地的投入倾向于减少。这一观点支持了美国农业部监察总署在1999年所指出的:在他们所检查的共1 100万美元的已决赔款中发现有问题的赔款金额达98万美元的现象,并且问题赔款随着农业保险的增长而不断增长。经营农业保险的保险公司为了保持自己的业务量,往往对被保险农户可能存在的道德风险行为睁一只眼闭一只眼,这样做的后果虽然使农作物保险赔款不断增长,但由于农业保险较高的保费和政府对于其经营管理费用的补贴,保险公司还是保证了相对较高的利润(Glauber,Collins,2002)。这种情形导致保险公司对一些有问题的赔款也给予赔偿。因此,保险公司在理赔上或有意或无意的管理疏忽行为也是造成美国政府农作物保险赔款的成本迅速增长的原因。

Goodwin(1994)、Knight 和 Coble(1997)、Reed(1986)、Yamauchi(1986)的研究发现,与其他险种相比,由于信息不对称,农业保险中的逆向选择和道德风险问题更加严重。虽然保险公司可以通过将风险单位分类,厘定不同的费率等技术手段缓解这些问题,但是这会使商业保险公司的管理成本大大提高。此外,由于保险市场的激烈竞争,保险公司一般不会分享自己所获得的客户信息,这使得保险公司对新客户信息获取的难度加大,当被保险人转到其他的保险公司投保时,就使得新保险公司很难在实际经营中对表现行为不好的客户实行惩罚性费率(Rubinstein、Yaari 1983),这又加剧了信息不对称和保险公司的管理成本。

除了保险公司在农业保险供给方面存在的种种问题,农户对于农业保险的有效需求也存在弹性较大的问题。Knight and Coble(1997)估算了堪萨斯州小麦一切险的需求弹性为-0.65。Goodwin(2001)测算了美国农民对农作物保险的需求弹性范围在-0.2~-0.92之间。这都表明农户购买保险的意愿不强,有效需求不足,使得市场进一步失灵。

虽然农业保险存在这样或那样的问题,但是对于一国经济,尤其是发展中国家,却又是不可或缺的。Jerry R.Skees(1993)认为,如果把效率作为绩效评价的标准,世界上没有一个政策性农业保险是成功的。由于农业在发展中国家的基础地位和重要性,发展政策性农业保险在发展中国家更具有重要意义,是保护发展中国家农业生产、稳定经济社会的重要工具,因此实行农业保险以保障农业的健康稳定发展就显得十分必要。但是正如国内外专家所研究的那样,农业保险不能单靠市场进行经营,而是应该采取一种政府与市场混合的发展模式。政府为商业保险公司提供巨灾援助,并建立再保险体系,市场中的商业保险公司则经营根据市场与自身条件,开展其他与基础农业保险相配合的农业保险业务。

2007年以来,我国学者开始关注政策性农业保险中的道德风险问题。庹国柱、朱俊生(2007)认为由于政策性农业保险的特殊性,其中所包含的道德风险和逆向选择因素要较其他商业保险更为严重而且难以防范。如何防范、规避政策性农业保险中的道德风险问题,就成为保证农业保险健康运行的关键因素。姜鲁宁(2008)认为针对农业保险中道德风险的特点,除了不断加强农业保险的相关立法,健全法律体系,还应该关注农业保险中的技术手段提高,而这一方面应由专业而独立的机构负责业务技术的改进与监管。李勇杰(2008)在系统分析了农业保险中道德风险存在机理和产生因素的基础上,提出引入高科技手段提高信息透明度、构筑系统的道德风险监管体系、加强农户的道德意识等三大防范对策。俞雅乖(2009)认为农业产业化与政策性农业保险存在互动机制,农业产业化可以强化农户的风险意识和提高农户的支付能力,以增加政策性农业保险的有效需求;同时,通过提高农户的组织化程度和加强农户的合作机制也可以降低政策性农业保险中存在的道德风险。

目前,我国学术界对于农业保险的研究大部分还停留在制度设计的阶段,我国在2013年3月1日正式实施的《农业保险条例》也仅仅是以条例的形式明确规定“国家支持发展多种形式的农业保险,健全政策性农业保险制度”这一大致发展方向,对于具体的保险设计并未过多涉及。为此,本文将选取《陕西省2012年政策性农业保险统颁条款(种植部分)》作为分析样本,对于我国目前所实行的政策性农业保险制度提出一些建议。

二、政策性农业保险的区域性影响因素分析

当考察某一区域内政策性农业保险这一险种是否合理时,我们首先需要厘清这一险种的组成机制。在农作物区域产量保险中:

保险费=保险金额*保险费率

保险费率=纯费率+经营附加率

纯费率即农户自担率,农户对保险理赔的预期与所支付的保险费用相等,如不考虑国家补贴,理论上农作物发生自然灾害的损失率与农户所支付的保险费率相等。

经营附加率是政府为提高农户投保的积极性而支付给保险一定的补贴。

其中,保险金额是根据种植成本而定;保险费率是纯费率与经营附加率的和。经营附加率是在纯费率的基础上,根据国家依据自身财政收入状况和对农业的扶持力度,结合农业及保险业具体情况制定的。因此,在政策性区域农业成本险中,最重要的是厘定保险费率。

在《陕西省2012年政策性农业保险统颁条款(种植部分)》小麦部分中,保险费为18元/亩,费率为5.8%,其中农户自担3.6元/亩,政府补贴14.4元,补贴比率高达80%。面对这样的保险,农户通过权衡得失,将会作出怎样的决策呢?

首先,假设灾害发生概率为p,如果用Mn来表示此时间在N次实验中发生的次数,则Mn/N就是事件发生的概率。由计算可知:

由此可见,当N趋于无穷大时,频率的数学期望不变(恒为p),而标准差趋于零。在这里,标准差描述的是相对于不同N值所得到的频率与实际概率的离散程度。由于标准差随着N的增大而减小,说明当N足够大时,频率与实际概率很接近。更一般地,有下面的贝努利大数法则:

设Mn是N次贝努利实验中事件A发生的次数,而p是事件A在每次实验中出现的概率,则对于任意的ε>0都有:

假设灾害发生具有相同概率,为了估计这个概率的值,便可以通过气象数据的经验,求出一个比率,即这类灾害发生损失的概率。而在观察次数很多或观察周期很长的情况下,这一比率将与实际损失概率很接近。换句话说,由于灾害天气不可预测,当灾害概率不能通过等可能分析、理论概率分布近似估计等方法加以确定时,则可通过观察过去大量实验的结果而予以估计,即用比率代替概率。

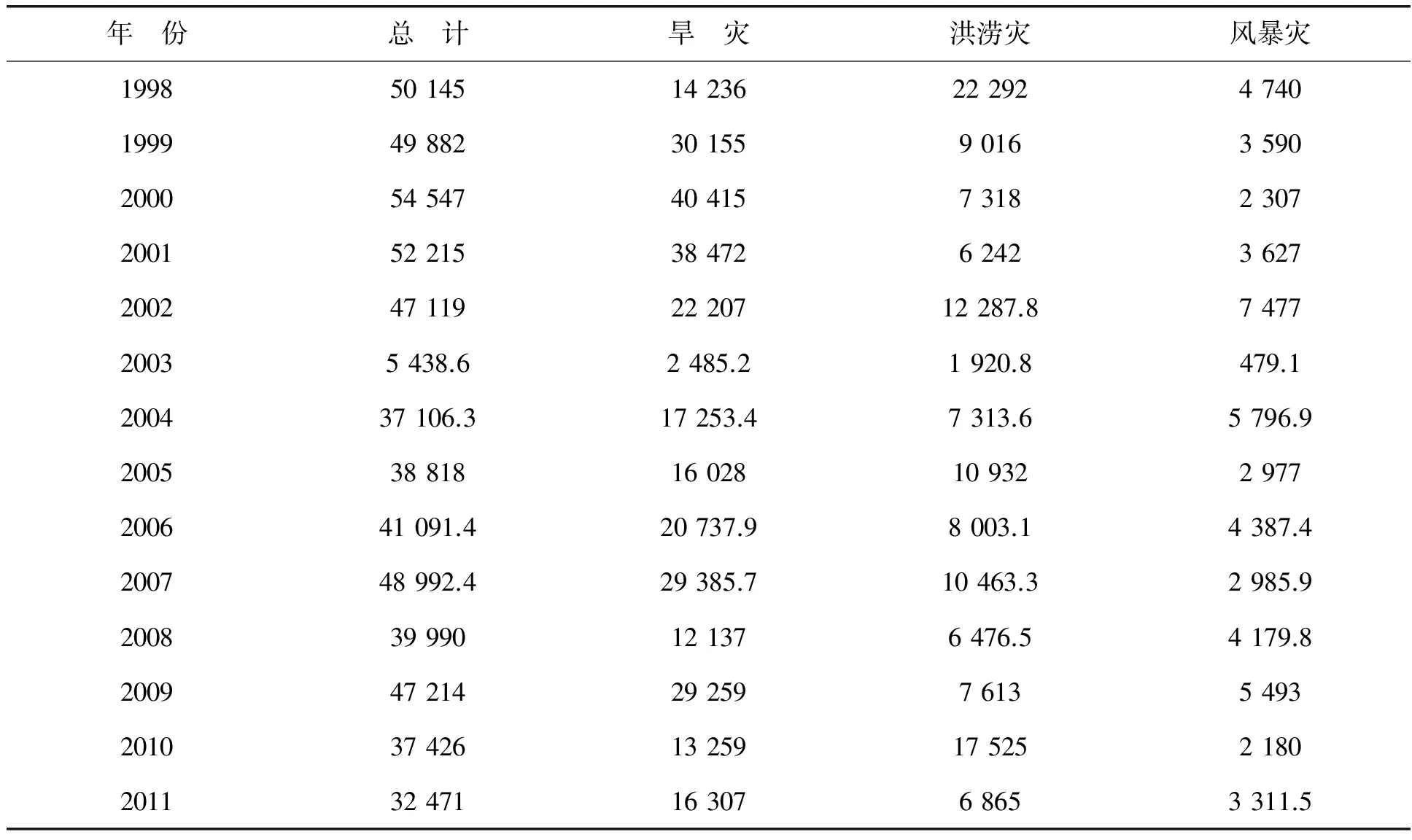

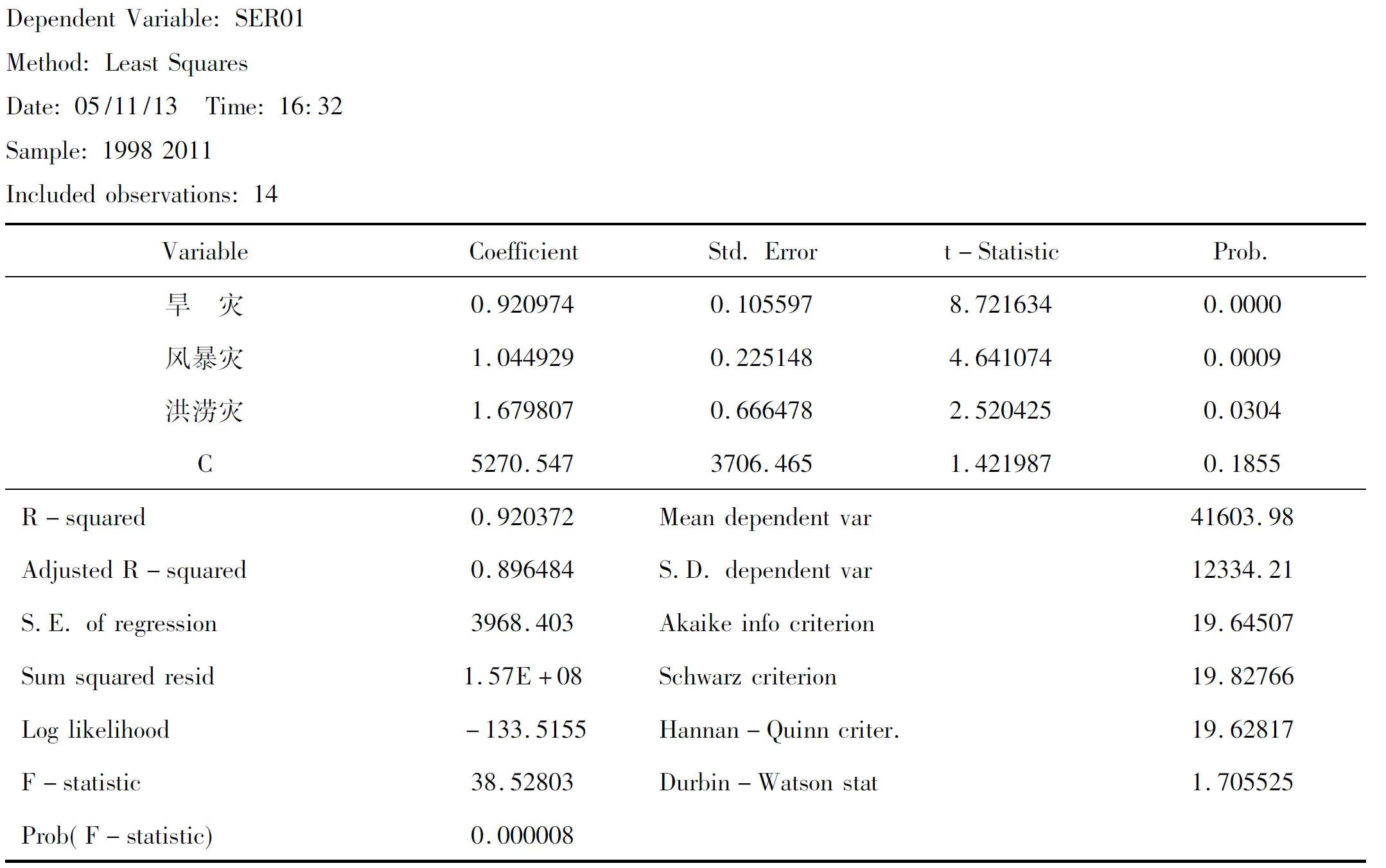

以X表示灾害次数的n重伯努利实验中灾害发生的次数,X是一个随机变量,X所有可能取的值为0,1,2,...,n。由于各次实验是相互独立的,因此时间A在指定的k(0 p×p×…×p×(1-p)×…×(1-p)=pk(1-p)n-k 农户将通过衡量得失损益,即保险金额*PD与保险费的差额来选择是否投保。此处需要注意的是,农户由于知识水平有限,对于PD的认识往往只停留在感性的认知上。而缺乏保险知识、保险意识淡薄、化解风险的意识不强导致购买农业保险的意愿不强等主观原因,以及农民收入中来源于种植业和养殖业收入份额下降,政府救灾补贴制度不断完善等众多客观原因,这些都导致了农户心里对于PD的取值趋向于较正常值低的情况。这样便导致保险金额*PD这一预期收益处在一个较低的水平,农民便没有动力参加保险。 而对于保险费的设计也存在着一定的问题。学术界普遍认为我国幅员辽阔,气象情况复杂多变,自然灾害所造成的损失往往较为严重,为此保险公司的赔付金额会很大,经营风险偏高,这使得农业保险经营业务长期处于亏损状态,保险公司除了削减农业保险业务、减少供给之外,只能通过调高保费的方式弥补亏损。但是当保险公司对于地区受灾风险的概率测算偏高,人为地夸大风险发生的可能性,或者自身经营存在问题,需要支付较多的管理费用时,都会对于该险种的费率厘定过高,以致超出合理范围,最终使保险金额*PD<保险费,使农户放弃保险。 对于这一现象,政府采用财政补贴的方式进行处理,希望通过减少农户保险费的支出促进农户参与农业保险的积极性和保证保险机构在经营农业保险时,不至于因为亏损而不断压缩农业保险业务,减少农业保险供给。但是事与愿违,由于政府财政补贴的介入反而引发了农户逆向选择甚至是道德风险的可能性。我们不难看出,政府对于小麦进行政策性农业保险财政补贴的补贴比例高达80%,这一措施看似大大减少了农户的保费支出而促进了农户的参保积极性,但是保费降低的同时加大了农户道德风险的可能,在保险金额不变的情况下降低农户参保的成本无疑是一种道德风险激励。 这样一来便出现了一种两难的境地:政府不对参保农户进行财政补贴,农户参保成本过高,不参保;政府对参保农户进行财政补贴,又会增大农户的道德风险可能,好像是在对农户进行道德风险激励。那么我们是否能够认为,这种政策性区域农业保险本身已出现了问题? 首先,按生长阶段厘定递增赔付率,应该是对种植成本在不同生长阶段的不同考量,但是对农户进行这样的成本保险却值得商榷。无论受灾时间是农作物生长的哪一个时期,遭受灾害后都仅仅是赔偿成本,但是农户损失的却是这一年的收成(而农户在考量自己是否参保时,都是以顺利成熟后的收入作为参考标准的),分生长阶段赔付显然变相降低了保险的赔付比率。保单这样的设计显然欠缺了从农户角度出发思考问题的过程。 其次,对一个区域设计保险合同单纯看似合理,但实则存在问题。正如《陕西省2012年政策性农业保险统颁条款》一样,整个陕西省的农户都将面对同样一份保单进行选择,但是,按照行政区划的标准去对应自然灾害的规则同样值得商榷。正如将人群简单地按出生日期划分为80后,90后一样,1989年出生的人显然和1990年出生的人更相近,而不是和1981年相近。以陕西为例,陕西省地域南北长、东西窄,南北长约880公里,东西宽约160公里—490公里,境内气候差异很大,由北向南渐次过度为长城以北风沙滩地重干旱气候区、定边盐湖滩地干旱气候区、延安-长城高原丘陵沟壑半干旱气候区、渭北-延安原丘陵沟壑半湿润气候区、关中东部大荔-澄城半干旱气候区、关中-渭南平原半湿润气候区、秦岭山地湿润气候区、商洛丹江河谷半湿润气候区、汉中-安康汉江河谷地湿润气候区、米仓山-大巴山地过湿润气候区,不同的气候带各种自然灾害的发生概率显然是不一样的。并且,根据对陕西省气象数据的整理与测算,我们发现很多地区并不存在某些自然灾害的可能(从概率看近似于0),那么对于地处不同自然气候区而在同一行政区的农户使用同一份保单显然不合适。 此外,虽然存在“菜单成本(menu cost)”的因素,但是在设计保单时,我们却不能认为过于频繁地更换保单会提高成本,从表1可以看出,全国自然灾害的发生情况呈波浪形状,即有规律的起伏。 表1 1998—2011年我国自然灾害受灾情况 单位:千公顷 如果某地当年遭受了某种灾害,那么在次年其遭受该种灾害的可能性要小于该地区遭受此灾害概率的平均值。如果我们始终按着一个标准来对某一灾害进行赔付,那么保单就不能正式反映保险期间的风险情况,这就有可能让抱有投机心理的农户有选择性的参保,即规避自然灾害发生可能性小的,而参保可能性大的,进而扭曲赔率,使保险公司进一步调高保费。 现行的农业保险制度并不能够有效地解决农业保险问题,而农业是国家安全的基础,我们只有有效保障农业发展和农户利益才能切实保证农业安全。为此对我国农业保险制度提出优化建议,以期实现解决农业保险的道德风险问题。 (一)将自然灾害间的相关性引入保单设计 由于各种自然灾害的发生并不是完全意义上的独立事件,不仅很多自然灾害会造成次生灾害,各个原生灾害间也存在相关性,仅从常识来说,洪涝灾害与旱灾和风暴灾害的相关关系就显然不一样;自然灾害与自身也存在相关性,上文也已分析,同一灾害的发生呈现波浪形态。为此,对于上文计算自然灾害发生概率所使用的方法以及对于自然灾害为独立事件的假设,本文将提出优化建议。 通过Eviews软件对表2的数据进行自相关分析,结果如下: 由报告单及残差项检验图1可以看出,其中D-W值为1.705 525,各个自然灾害的发生具有自相关性,所以设计保单时应该将自然灾害间的相关性考虑在内。 除了各个灾害之间的相关性之外,上一年的灾害发生情况对本年也是有影响的。那么在对保单进行设计时,按上一年是否发生洪涝灾害进行分组,并且分别进行回归测算,引入虚拟变量,即对上一年的灾害情况经行赋值(0或1)。这样一来,就可以将上一年的灾害状况在政策制定时考虑进去。 表2 1998—2011年我国三种主要自然灾害自相关检验 图1 残差项检验图 (二)优化保单使用区域 以往保单是以行政区域作为依据,但是考虑到自然灾害保险的特殊性,以行政区域为划分依据的方式就显得并不科学,在设计保单时应以自然条件为标准。在设计同一保单的使用区域时,应该考虑利用地理信息系统(GIS,Geographic Information System)采集保险地区(大区域)的地理信息,然后采用结构方程模型(SEM,Structural Equation Modeling)方法对区域进行划分。首先细分地区,测得细分地区的指标量,如气象、土壤、地形、水文等因素,再对这些指标进行因子分析,通过检验后进行聚类分析,以聚类分析的结果作为地区划分依据。然后,依据划分结果对各地区的具体保单进行优化设置,剔除无需承保的项目。例如,某一地域为平原地形,并无发生山体滑坡或泥石流的可能性,那么就应剔除相关保险项目,简化保单设计,减少农户的参保成本。 (三)利用相关衍生金融工具弥补农业保险的局限 农产品未来价格可以通过签订远期合约或是在农产品期货市场上购买相对应的期货合约以锁定未来农产品的价格,从而规避价格波动给农产品生产商造成的潜在损失。但是,我们却不能签订一份合约来保障未来农产品的产量,而金融产品的不断创新为我们保证农产品的产量提供了可能。灾害指数期货的推出提供了一个新视角,我们可以通过设计,比如降水量、气温等金融衍生品来规避自然灾害风险或是大致锁定未来农产品产量。 所谓灾害指数金融衍生品,就是将各种自然灾害以指数的形式表达,并针对这些指数进行期货方式交易的金融衍生品。1999年,在美国芝加哥商品交易所挂牌的天气指数期货就是其中较为典型的品种。这种交易的最大意义在于,交易者可以通过将客观上对其生产造成有利或不利影响的因素与天气指数的相关性量化,然后通过远期交易的方式买入或者卖出天气指数来对冲生产中可能面临的风险。我们以农业生产为例:对于某农产品生产商,其产品在多雨或干旱情况下的产量都会减少,那么他可以在衍生品市场针对降水量这一品种进行组合,将降水量锁定在一定范围内。这样一来,如果降水量出现过多或过少的情况,农产品的产量减少到预期值以下时,农民就可以用衍生品交易中的利得来对冲他在粮食生产中的损失,以此对抗自然条件所产生的风险。灾害指数衍生品中的各个品种的基本思想与上述案例是一致的,所不同的是标的物的内容。但不管标的物有多大差别,利用指数期货来帮助遭受灾害的微观个体对冲风险的基本原理都是一样的。我国保险公司在具体经营政策性农业保险时,可以选择在期货市场中对冲掉相关风险,以较少风险抵挡发生巨额赔付时公司所面临的困境。 (四)建立再保险机制 为解决商业性保险公司赔付率高的顾虑,我国还需建立政策性农业保险的再保险机制,规定经营政策性农业保险的保险公司必须同政府所主持的再保险公司建立政策性农业保险的再保险业务关系,这样再保险公司便起到了代行国家支持政策性农业保险的职能。经营政策性农业保险的商业保险公司因自然灾害造成的亏损,应主要通过再保险方式从再保险公司获取补偿,对经营自留业务造成的亏损,则应由经营者自行负担。这样既可以将国家财政从农业保险补贴的重负下解救出来,也可以减少对农户的道德风险激励,还可以保证保险公司在农业保险业务方面的积极性与盈利性,以及规范其行为,避免其出现道德风险行为。 [1]俞雅乖.有效需求、道德风险:农业产业化和政策性农业保险[J].经济问题探索,2009,(1):37-41. [2]庹国柱,朱俊生.试论政策性农业保险的财政税收政策[J].经济与管理研究,2007,(5):47-50. [3]李 军.试论农业保险的立法原则[J].保险研究,1996,(1):45-49. [4]刘京生.入世后我国保险业面临的挑战[J].理论前沿,2000,(19):3-6. [5]姜鲁宁.农业保险中的道德风险问题研究[J].学术交流,2008,(2):99-102. [6]谢家智.农业保险区域化发展问题研究[J].南方农村,2003,(6):12-15. [7]陈 璐.农业保险产品定价的经济学分析及我国实证研究[J].南开经济研究,2004,(4):100-103. [8]李德喜.农民在农业生产中的行为选择与保险需求研究[J].黑龙江对外经贸,2006,(1):86-87. [9]郑立平.农业活动中的农民行为选择与保险需求[J].林业劳动安全,2007,(2):22-24. [10]李勇杰.论农业保险中道德风险防范机制的构筑[J]. 保险研究,2008,(7):67-69. [11]严寒冰.政策性农业保险试点现状与发展对策研究.[D]. 山东农业大学,2009. [12]Horowitz and Lichtenberg, Crop Insurance and Agricultural Chemical Use[J]. Natural Resource Management and Policy Volume 4, 1994:307-322. [13]Jerry R. Skees, Benjamin Collier . The Roles of Weather Insurance and the Carbon Market[J].2012(2),:111-164. [责任编辑:邹学慧] OnthePolicyOptimizationofAgriculturalInsurance——Based on the Moral Risk JIANG Li (School of Marxism Studies, Heilongjiang University of Science and Technology, Harbin 150022,China) The safety of the agricultural goods has now become one of the serious problems facing by China while it steps into its modern society. This paper analyzes the moral risk arising from the famers while they are producing the agricultural goods and the market controllers while they are in charge of the agricultural transfer. Taking the Shanxi province into consideration, this paper reaches the reasons of the moral risks and offers the methods to solve it out. The policies modified and the new design of insurance policy can be the optimized methods to reduce the moral risks during the production of agricultural goods. agricultural insurance; moral risk; policy optimization 2014-03-13 教育部人文社会科学研究青年基金项目(13YJC790085) 姜 莉(1977-),黑龙江肇东人,女,副教授,从事产业经济研究。 F842.66 :A :1671-7112(2014)03-0013-07

三、农业保险政策的优化分析及对策建议

猜你喜欢

今日农业(2022年16期)2022-11-09 23:18:44

海洋与渔业(2022年2期)2022-05-18 07:25:38

南大法学(2021年3期)2021-08-13 09:22:42

应用数学(2021年2期)2021-04-16 08:20:46

公民与法治(2020年5期)2020-05-30 12:33:46

证券市场红周刊(2019年37期)2019-10-09 00:48:03

消费导刊(2018年8期)2018-05-25 13:20:04

中国商论(2016年34期)2017-01-15 14:24:20

环球市场信息导报(2015年15期)2015-12-03 06:18:27

现代企业(2015年6期)2015-02-28 18:51:37