利率市场化下西部民营上市公司的并购趋势

——以四川民营信息技术和机械设备行业为例*1

2014-07-19 12:14吴雄,钟晨

云南师范大学学报(哲学社会科学版) 2014年2期

吴 雄, 钟 晨

(1. 四川大学 马克思主义学院,四川 成都 610207; 2. 四川师范大学 商学院,四川 成都 610101)

利率市场化下西部民营上市公司的并购趋势

——以四川民营信息技术和机械设备行业为例*1

吴 雄1, 钟 晨2

(1. 四川大学 马克思主义学院,四川 成都 610207; 2. 四川师范大学 商学院,四川 成都 610101)

我国在现代市场经济转型中逐步放开了利率管制,利率和资本市场的关系成为近年研究的热点。利率市场化是完善资本市场、优化资源配置、淘汰落后产能的必要环节。利率市场化会影响上市公司的股价表现,使得股权交易式的并购行为受到影响。文中从理论和实证两方面入手,分析四川民营上市企业中的信息技术和机械设备公司对利率市场化改革的敏感程度,探究利率市场化背景下上市公司股权并购的有利和不利因素,为企业决策提供可行性建议。

利率市场化;股权交易;西部民营上市公司;可行性建议

一、引 言

随着我国经济的快速发展,各个领域和行业都加快了市场化的进程,利率市场化改革的滞后已经成为其他领域改革推进和绩效发挥的制约因素。利率市场化包括利率决定、利率传导、利率结构和利率管理的市场化,核心在于由市场决定货币的价格。[1]国际方面,发达国家多次就我国金融业的不开放地位制造贸易壁垒和冲突,宣称不承认中国的市场经济地位。面临国内外双重压力,我国政府决定加快利率的市场化改革。清华大学中国与世界经济研究中心主任李稻葵(2012)表示,现在利率市场化的条件已经逐步成熟,原因有两个:一是商业银行的利润率和利润总额都是创纪录的;二是商业银行本身已经实行了相当的市场化存款运作,很多理财产品的利率已经市场化上浮。[2]2013年7月19日央行公告表示正式取消贷款利率浮动下限,被视为全面放开银行市场贷款利率的有利信号;李克强总理随即出席了2013夏季达沃斯年会,做出进一步开放金融市场、加速利率市场化改革的重要发言。[3]这些都标志着货币监管当局对加速我国利率市场化改革的决心。在此背景下,我国各类企业应该及早思考应如何优化企业决策,提高竞争能力。对于上市公司而言,尤其是民营上市公司,这种紧迫性就更强。

二、相关文献回顾及评价

当前,学术界有关利率市场化对企业行为的影响研究可以做如下梳理:

(一)利息与企业收入的关系。马克思在《资本论》中指出:“总利润的一部分转化为利息形式,就会使它的另一部分转化为企业主收入。一旦利息作为独特的范畴存在,企业主收入事实上就只是总利润超过利息的余额所采取的对立形式。”马克思认为,企业主的收入和利息本身是对立的,利息的高低会直接影响企业主的收入。[4][p.208]

(二)利率市场化有利于企业优化决策。麦金农(Mckinnon)提出了“金融压抑”理论,[5][p.218]他同时又和爱德华·肖(Edward S. Shaw)一起提出“金融深化”[6][p.118]理论。他们的主要观点是,利率上限等金融管制不利于企业优化投资行为会导致企业的低效,而放开沉重的利率管制政策,则会出现“导管效应”*所谓“导管效应”,是指麦金农通过对发展中国家货币和实物资本之间关系的考察,认为发展中国家金融市场不发达,投资主要靠内源性融资,货币积累是投资的前提,货币和投资是互补关系而非替代关系,所以投资和实际利率在一定条件下成正向关系。,形成企业投资增加的正效应。林毅夫(2007)指出:“过去企业对利率政策不敏感,但现在四大国有银行当中已经有三家上市,不会像过去那样无限制地给企业放贷,将来企业的投资自有资金的比重要增加更多。”[7]他认为随着利率市场化的深入,企业自身的经营行为同样会发生变化。吴晓灵(2012)[8]也说:“资金是市场要素组合的龙头,而资金的价格和资金的分布决定了金融资源配置的状况,也能够促进实体经济结构布局的变化。”吴晓灵是从较宏观的角度谈了利率对于资源配置的影响。另一些学者如应千凡等(2012)[9]则指出,利率市场化将会有效缓解中小企业融资难,优化企业的融资结构,提高企业的竞争能力。谢赤等(2012)认为,利率市场化将优化投资主体决策,改善资金使用效率。[10]总体上他们都认同利率市场化会优化企业决策,提高企业竞争力。

(三)利率市场化是企业开展并购的必要一环,但应该有计划地缓步推进。温家宝总理曾在2009年政府报告中提到“要进行产业整合,强调要加大兼并重组力度,加快淘汰落后产能。”企业的并购行为有利于产业内建立起更加完整的管理结构、完善公司产权类型、降低融资成本、有利于信息的公开和透明,将有助于建立起受市场和当局监管的公司体制。贺学会(1994)认为,企业投资意愿强烈且不易控制,利率市场化要缓步推行。[11]化越(2002)认为,利率市场化会导致企业投资趋向相对集中的行业,不利于整体经济发展,利率市场化应该与其他经济改革同步推进。[12]

总体来看,目前学术界关于利率市场化与企业行为影响的研究比较深入,有利于推进我国当代金融改革和实体经济的发展。我们同时也发现,学术界关于利率市场化对企业并购的具体影响,还有进一步探讨的空间,本文试图从利率市场化对民营上市企业并购行为影响的角度展开研究,以期引起相关的讨论。

三、利率市场化的风险

企业的发展方方面面都离不开资金的支持,所以利率市场化改革的终极目标之一,便是通过灵活的利率决定机制来引导实体经济中资金的流向,促进产业重组与升级。而利率市场化改革也会给实体经济带来风险。

(一)利率风险,即解除管制后的利率会给商业银行带来阶段性风险和恒久性风险。进一步讲,利率市场化的阶段性风险是指利率放开管制的初期,商业银行不能适应市场化利率环境所产生的金融风险。在转轨阶段,由于长期的利率压制,市场化后的利率水平必然会升高,[13]存款利率的上行压力将对股份制企业产生重大影响,会影响企业开展并购。

(二)利率市场化还会使外资进入实体经济而造成风险。在开放经济体背景下,外资可以以较低的利率向部分上市企业贷款,随着经济形势的变化(如1997年亚洲金融危机、2008年金融海啸等),外资便顺理成章地用债转股的形式侵占相关企业资产。这是中国经济在融入世界经济的过程中,上市公司将面临的一种潜在风险。但是,由于目前外资进入中国资本市场还有严格限制,同时受金融海啸的影响,大量的国际资本自身也面临很多问题,这些问题可能会受到我国利率市场化的影响,也可能不会。鉴于此,本文对于此类风险不作深入的讨论。

总之,我们认为利率市场化会给我国资本市场带来前所未有的改革积极性,同时民营企业间的并购也因此遭遇了新的机遇与挑战。

四、四川民营企业的特点

四川省地处内陆的西南地区,发达程度不及东部沿海各大城市,但其实体经济的活跃程度一直稳居全国前列,见表1。

表1

数据来源:《四川统计年鉴》与国家统计数据库2012年第四季度数据

2007年,美国爆发了次级贷款危机,对世界实体经济造成了重大冲击,其影响从虚拟经济蔓延到了实体经济,严重影响了各国的经济发展进程。而四川由于地理位置相对封闭,国际范围内的经济往来不太频繁,所以四川的经济发展在此次金融危机中表现出了令人惊讶的抵抗力。笔者将年度GDP数据平均分配到每个月后,做出了从2009年到2013年6月,四川省每年的平均GDP在第一、第二和第三产业的分布情况,汇总如下图1:

图1

数据来源:四川省统计局官方网站(http://www.sc.stats.gov.cn/sctj/#MainScene)

四川省三大产业近三年的平均增长率见表2:

平均增长率年份GDP总值第一产业第二产业第三产业2010年19.41%10.82%27.61%12.53%2011年24.43%20.16%28.75%19.91%2012年13.43%10.52%14.14%13.54%

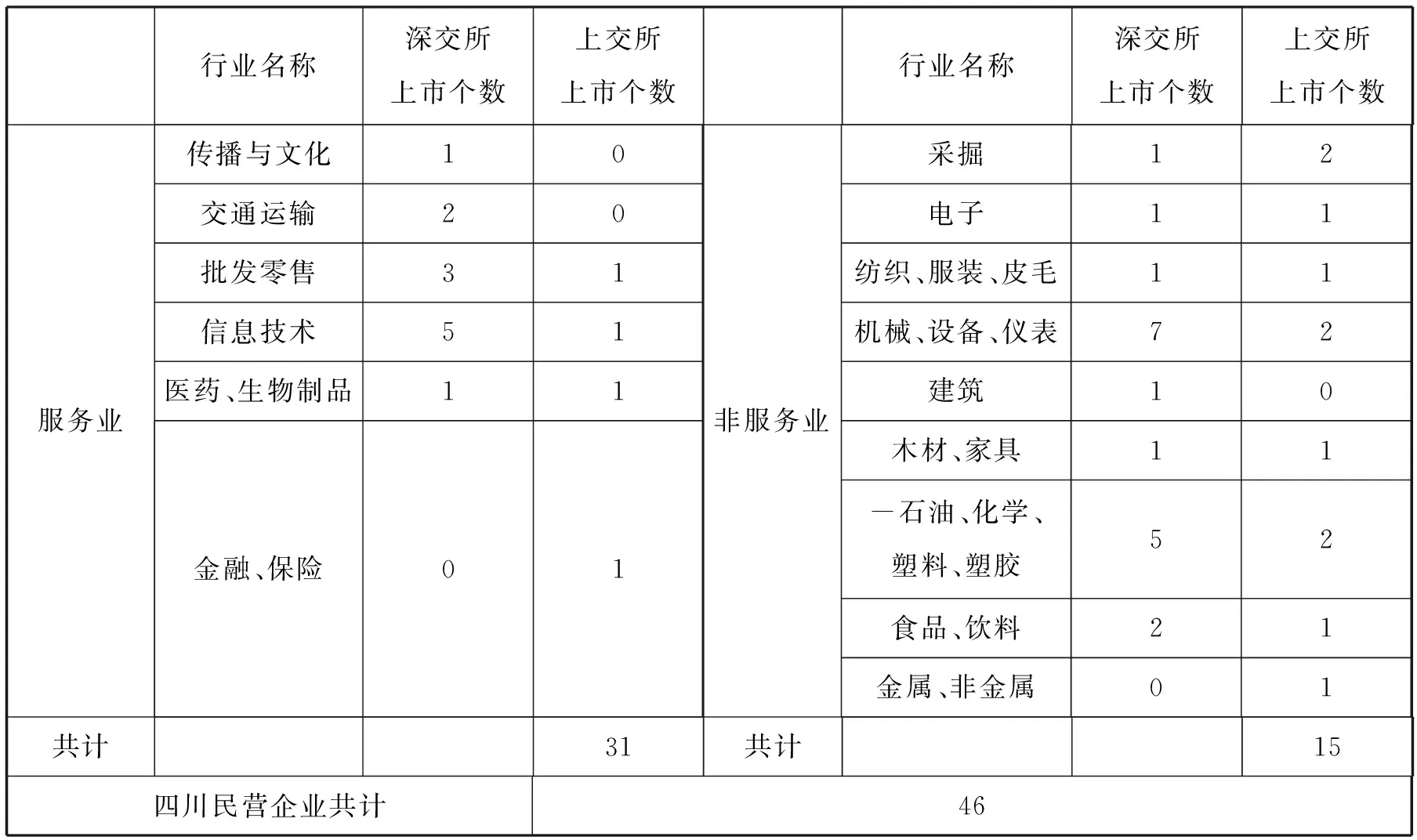

由表2可以看出,四川省整体经济发展快速,GDP总量排名稳定于全国十强。除了2008年四川GDP实际增速稍有放缓外,其余年份的增速都是12%以上,且GDP总量和三大产业的GDP一直稳步上升。良好的外部经济状况成为企业家扎根本地、开展事业的沃土,而四川的企业家,尤其是民营企业家也积极开展二级市场融资活动。据笔者调查,截至2013年10月5日沪深两交易所数据,一共有89家企业(包括民营、国有、集体、合资和外资5种性质的企业)在上交所和深交所挂牌,其中共有46家民营企业,其在各个行业的分布情况见表3:

表3

由表3可知,四川民营企业在各行业分布较为均匀,在沪深两地的各个行业板块内都有上市。为了方便对比服务业和非服务业开展并购行为的区别以及利率市场化对两种行业的不同影响,笔者选择了上表中的“信息技术”和“机械设备”两个组别作为实证研究对象。

五、利率市场化对上市企业开展并购的影响

(一)基于股票内含价值公式的理论分析

在资产定价理论中,关于股票的内在价值有一个很能说明基准利率将如何影响股票价格的公式。理论上讲,普通股的价值(内在价值)是由普通股产生的未来现金流量的现值决定的,股票给持有者带来的未来现金流入包括两部分:股利收入和股票出售时的资本利得。股票的价值由一系列的股利和将来出售股票时进、售价的差额所构成。若将利率作为折现率K,则证券的价格等于未来现金流的折现,公式表达为:

式中,P 是股票价值;Rt是股票第t年产生的现金流入量(包括股利收入、卖出股票的资本利得);K是折现率(一般是各国央行的基准利率);n是持有年限。

上文已经提到,由于长期受到利率管制,我国资本市场上存款利率上行压力较大,一旦放开管制,势必出现银行为提升竞争力而提高存款利率的风潮,即折现率K也就提高了。通过公式可知,这会对股票价格产生负面的影响作用。因此,利率进一步的市场化会刺激企业借机抄底买入被并购公司股份,促使资金雄厚的企业开展并购行动。

但需要注意的是,如果上市公司本身对利率变动不敏感,或者受到外部影响时不会体现在股价变动上,则理论上推断的结论就不会发生。利率市场化最大的特征是存款利率会出现较大的波动,在自由浮动后,利率受宏观经济影响将更加敏感并反作用于经济上。[14]因为股价不变化,企业也就丧失了低价收购被兼并企业股权的动机。所以下面要进行特定组股价的敏感度实证分析。

(二)基于CAPM理论的回归模型分析

1. 模型建立

市场化的利率将对大盘起到指导性的作用,这就意味着资本市场尤其是股票市场对利率变动的敏感程度可以通过对大盘或市场指数的关联变动来确定。为了联系单独个股和大盘股的关系,使用CAPM模型来进行检验。笔者假设沪深证券交易市场符合以下条件:

(1)市场的信息是完全充分的对称的;

(2)金融市场是完全有效的;

(3)理性预期成立;

(4)投资者属于风险厌恶者。

于是,建立CAPM模型如下:

E(ri)=rf+βim[E(rm)-rf]

其中:

E(ri)是资产i(个股)的期望收益率;rf是无风险收益率;

βim(Beta)是资产i的系统风险,是待估计的参数;

E(rm)是市场投资组合的期望收益率;

E(rm)-rf是市场风险溢价,即市场投资组合的期望收益率与无风险收益率之差。

2. 变量选择与数据收集

从数量上看,在深交所上市的民营企业是在上交所上市的两倍多。在信息技术和机械行业,深交所明显上市个数最多,故笔者选取此两个行业的共11只个股来代表四川省民营上市公司在服务业和非服务业的市场情况。[15]

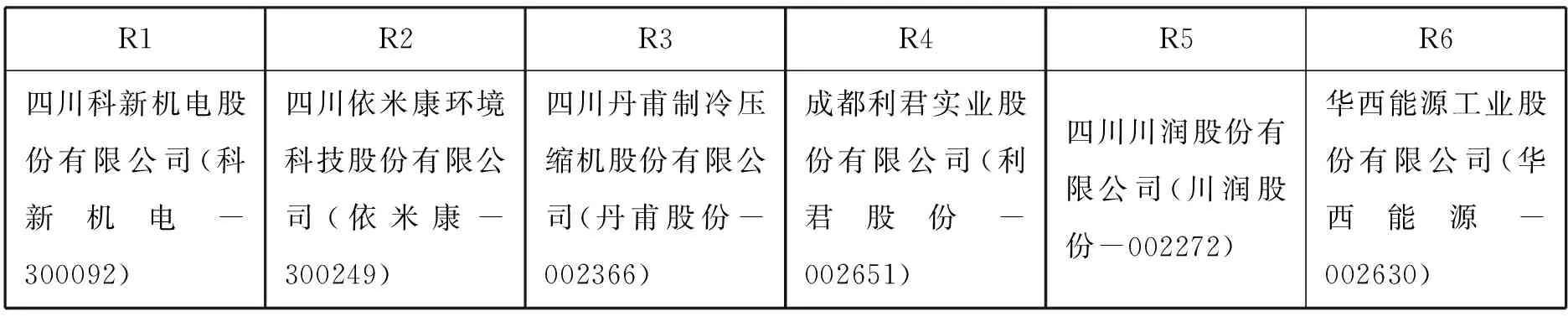

(1)解释变量(个股变量)。笔者选择5家信息技术公司代表四川企业的服务业组,各自计算出他们在特定时间段内的股票收益率R1-R5,命名为“G1”,他们如表4所示:

表4 G1

选择6家[剔除“四川浩物机电股份有限公司(*ST浩物-000757)”]机械设备公司代表四川企业的非服务业组,各自计算出他们在特定时间段内的股票收益率R1-R6,命名为“G2”,他们如表5所示:

表5 G2

(2)被解释变量(市场变量)。为了体现针对性,笔者选择了3个市场变量,他们是

深证综合指数(399106.sz)为市场组1,记“mkt1”;深证信息技术指数(399620.sz)市场组2,记“mkt2”;深证制造业指数(399007.sz)为市场组,记“mkt3”;后两个变量分别视为G1与G2两组的行业指标变量。

(3)无风险利率。由于我国债券市场没有充分市场化,所以不能像欧美那样用5年或10年期国债收益率作为无风险利率。经过比较选择,笔者认为选取同期央行3个月存款基准利率(转化为周利率,值为0.0021*现行央行3个月存款基准利率为2.6%(年利率))为无风险利率较为合适。

3. 结果汇总

做好各项数据收集和整理工作后,选择2012年10月1日至2013年10月1日时间段内个股的周收益率(共51个数据,属于大样本)进行CAPM模型回归分析,结果如下:

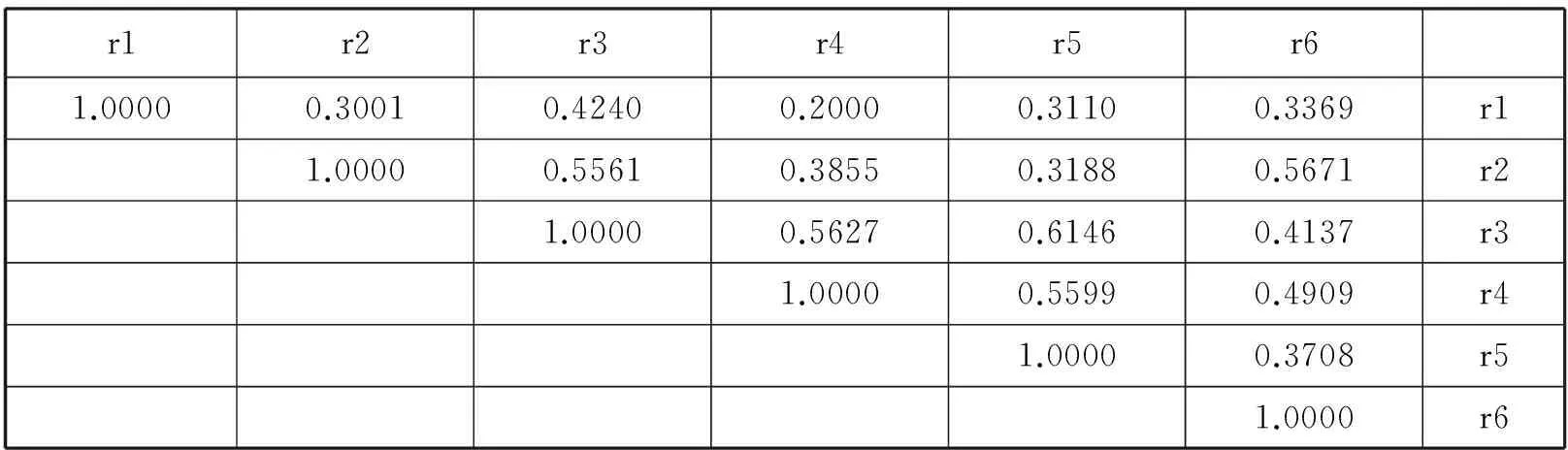

(1)G1组组内的自相关性分析,见表6。

G1:Correlation coefficients,using the observations1-51

5% critical value(two-tailed)=0.2759 for n=51

表6

(2)G2组组内的自相关性分析,见表7

G2:Correlation coefficients,-using the observations 1-30

5% critical value (two-tailed)=0.3610 for n=30

表7

结论:可以看出各只股票间具有很高的自相关性,其中G1中的5号股票与1、3、4号以及3号股票与1号之间都呈现了很高的正相关性,这说明以信息技术行业为例,四川上市民营企业中,相互依存的关系比较明显,彼此间信息透明度较高,没有出现一家独大或独占市场的局面。G2中的3号与2、4、5号,4号与5、6号,2号与6号都关系紧密,这点也可以认为是四川民营资本在机械制造行业还没有出现垄断局面,各企业的股价收益率的波动相关性高,所以这几只股票所面临的市场风险有相似之处,“一荣俱荣,一损俱损”的局面时有发生。

从计量经济学角度看,由于变量间如此高的自相关性,所以不适合以个股为解释变量做多元回归分析,只能以G1,G2来进行一元和二元回归分析。

(3)单变量的一元回归分析

在建立CAPM后,逐一对E(ri)-rf与E(rm)-rf做回归分析(i=1,2,3,4,5),结果汇总如下:

1)对G1,选择mkt1做解释变量时:

先以R1为例,得出回归结论为:

Model: OLS, using observations 1-51

Dependent variable: RM_RF

CoefficientStd.Errort-ratiop-valueconst0.001000630.002947130.33950.73566R1_RF0.5109770.07081717.2154<0.00001***R-squared0.515152AdjustedR-squared0.505258

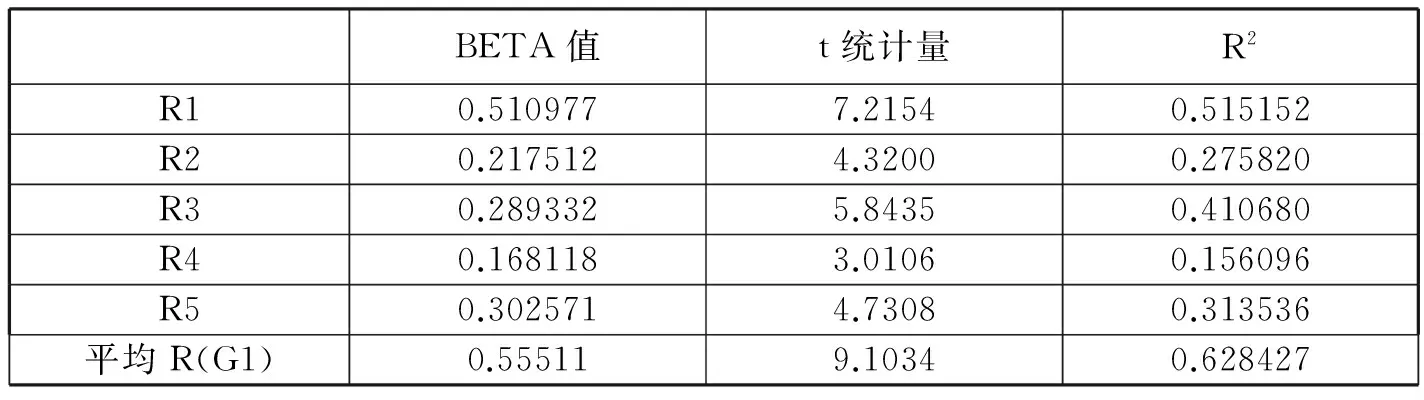

再对R2,R3,R4和R5,以及第一组的平均数(“aver-G1”)作同样处理,得到6个自变量的市场风险预计汇总见表8:

表8

结论:由上述回归分析结果可以看出,在用综合指数(“mkt1”)做回归时,各个股票统计上显著(t值大于2)存在beta系数,回归拟合程度评价指标R2较为可信(除了R4),总体而言,其风险衡量指标BETA呈现较大数值,说明这几只股票面临较高的市场风险,易受基准利率变化的影响而波动。另外还应注意到,当对G1组进行平均化后再做回归,风险系数有所增加,且拟合程度也较高,这说明该行业总体风险难以通过行业内组合投资方式得以有效化解。

那么,如果选择更具行业指导性的指标“mkt2”,能否得到更好地回归结果呢?将解释变量换为“mkt2”,分析结果如下:

2)对G1,选择mkt2做解释变量,见表9:

表9

结论:可以看出,上述结果无一在统计上显著(t统计量很小),其R2也很小,说明模型拟合度极低,估计出来的值不宜采用。

以上对比分析说明一个重要的问题,即因为四川省的民营上市公司被吸收到行业指数股中的分量极少,以至于二者的收益变动几乎呈现不相关的现象,这在其他经济较为发达的地区是不应出现的,因为通常来讲,行业指数股与该行业的个股的相关性应该高于大盘与个股的关联性(即在使用“mkt2”时,拟合度应该更高),这个理论未被笔者得以证实。这也从侧面反映了四川省民营资本还比较弱小,难以撼动行业指数股的走势。因此,采取股权收购方式开展并购时,双方对股价的未来预期最好以大盘股为风向标,而非行业指数。

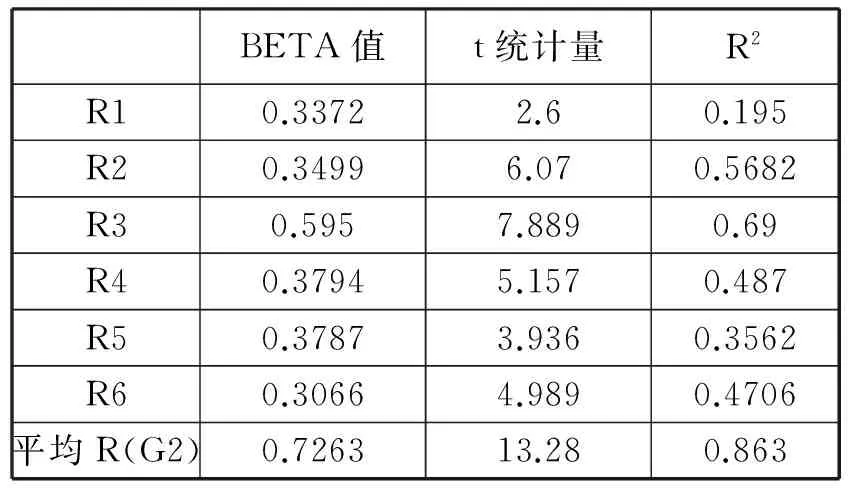

3)对G2,选择mkt1做因变量,见表10:

表10

结论:可以看出,各变量的BETA系数对应的t统计量指标和R2依旧较高,说明统计显著且拟合程度较高;另外,当作算术平均后再回归得出了和G1组类似结论,即组合后的股票对大盘变动的敏感度有大幅提升,风险系数为0.7263,且t统计量显著;比起G1组更为明显的是平均化后,R2大幅提升,说明该行业的整体水平较之G1的信息技术行业对大盘走势的依赖更为强烈。

4)对G2,选择mkt3做因变量时:

与G1做相似的操作,笔者用深证制造业指数(399233.sz)作为市场变量(mkt3),这样做的目的是想测试四川省民营上市公司在全国机械行业上市公司中是否具备显著地位;当以“mkt3”为因变量时,由于数据的跨度为2013年3月1日至2013年10月1日的周数据,所以需要将所有变量的时间跨度与之匹配,得到样本量为30的数据库,因为依旧是大样本,所以可以使用OLS进行回归以及显著性的检测。见表11:

表11

结论:令人意外的是,使用理应更该接近个股收益变动的制造业行业指数后回归的质量却大幅降低了。不仅系数出现了t统计不显著情况,R2的大幅降低也暗示了数据拟合程度偏低。这种类似于信息技术行业的情况再次证明四川企业中的机械制造业对行业指数贡献微不足道,甚至到了可以忽略行业整体变动的地步。

(4)双变量的二元回归分析

先分析两组个股这一年的平均收益率和标准差,计算离散系数(CV):

离散系数也称为变异系数,是一组数据的标准差与其相应的平均数之比,计算公式为:CV=σ/μ。它是测度数据离散程度的相对统计量,CV越大,说明数据离散程度也大。对G1,G2离散系数的计算结果见表12:

表12

经计算,得知G1(服务业组)表现更为稳定,且平均收益G1明显偏高。

然后,将两组的个股收益率与无风险利率之差(“Ri-Rf”)的平均数“ave_G1”与“ave_G2”作为自变量,建立二元回归模型,来看其对大盘变动的相关程度,回归结果如下:

Model: OLS, using observations 1-30

Dependent variable: RM_RF

CoefficientStd.Errort-ratiop-valueconst0.00293780.001941661.51300.14189ave_G10.007356410.04582240.16050.87365ave_G20.7250680.056161912.9103<0.00001***

R-squared0.863139AdjustedR-squared0.853001F(2,27)85.14007P-value(F)2.19e-12

结论:可以看出,模型的拟合程度较高,F统计量显著说明两个变量对因变量(mkt1)起到了很好的解释作用。但是,就单个变量T统计量而言,G1却呈现出了不显著的特征(t值只有0.1605),而G2统计十分显著(t值为12.9103)。这也说明四川民营上市公司服务业板块与大盘相关度较之非服务业的相关度明显偏低,说明四川省服务行业还不够发达,市场化程度不高,尤其在资本市场上股价波动随意性较大,股价收益率不能很好地反映行业个股的经营风险和市场表现。鉴于以上不太敏感的实证分析结果,可以预计四川上市公司对于利率的变动也不够敏感,因此在利率市场化后面临的股价下行压力会较低,兼并方蒙受股价波动的风险偏低,所以有利于上市公司通过股权收购方式开展并购。

六、结论与建议

无论从理论还是从实证看,利率变动对实体经济中民营企业经营发展的影响风险与收益并存。我们认为,由于2013年7月19日放开了贷款利率,各银行间势必会为了争夺更多存款而提高存款利率,存款利率上行压力已经形成,一旦全面放开管制,必将呈现利率上涨趋势。因此,短期内股票价格将受到较大的冲击,股价跌至低位的公司面临着被收购的风险也随之增加。但是部分民营上市公司相对大盘而言力量尚显单薄(如本文所选案例),所以受利率水平变动而导致的股价变动情况极有可能不会出现,至于没有上市的民营企业,因利率市场化程度加快而成为被收购潜在对象的机会可能就更加渺茫。因此可以预见,民营企业的并购行为也许不会仅仅由于潜在被收购方股价下跌而开展,从侧面也遵循了企业为了自身发展而兼并其他公司的良性原则。

另外,我们也注意到国际上多次发生在利率市场化过程中由于风险监管体制的不严密而造成的金融危机和经济下滑的事例。通过本文的分析,我们大致提出3点防范此类风险的建议:

(一)利率市场化是一个缓慢地过程,不能一蹴而就,也不能脱离实体经济独自运行,要边改边调整,使得金融市场服务于实体经济,避免“脱媒”现象;[16]

(二)企业在进行决策时要有前瞻性,要紧密关注货币政策的相关变化,避免损害投资者和所有者利益的行为;

(三)在放开利率管制过程中,有关当局要密切关注外资动向,一旦出现非理性的大量外资进入我国实体经济,则需要出台相应法律法规或政策予以遏制,避免“热钱”的快速涌入和撤离造成我国经济的剧烈动荡。

[1] 聂芸.利率市场化对商业银行的影响[J].东方企业文化,2011,(3).

[2] 李稻葵.利率市场化可随时启动[N].北京青年报,2012-01.

[3] 李克强.夏季达沃斯演讲文字实录[EB/OL].新华网,2013-09-11.

[4] (德)马克思.马克思恩格斯文集(第7卷)《资本论》(第三卷)[M].北京:人民出版社,2009.

[5] (美)罗纳德·I·麦金农.麦金农经济学文集(第一卷)[M].北京:中国金融出版社,2006.

[6] (美)肖·爱德华.经济发展中的金融深化[M].上海:上海三联书店,1988.

[7] 林毅夫.利率政策将成为调控的主要手段[J].经济研究参考,2007,(42).

[8] 吴晓灵.发展直接融资,促进金融结构调整[J].浙江金融,2012,(12).

[9] 应千凡,易振华,焦琦斌,游碧芙.利率市场化、商业银行信贷与企业融资行为[J].理论研究,2012,(7).

[10] 谢赤,刘胜.利率市场化对各经济主体及相关变量的效应分析[J].湖南大学学报(社会科学版),2002,(1).

[11] 贺学会.利率市场化应该缓行[J].财经理论与实践,1994,(3).

[12] 化越.利率市场化问题透视[J].经济世界,2002,(12).

[13] 郑良芳.防范利率市场化风险研究[J].华北金融,2011,(7).

[14] 何晓夏,刘融.贷款利率市场化后的商业银行个人信用评估模型探析[J].思想战线,2013,(5).

[15] 李洋,吕沙.债务融资多样化效应的关联性分析——基于中国上市公司经验数据[J].云南财经大学学报,2013,(6).

[16] 陈梦笛.日本利率市场化及对中国的启示[J].现代商业,2013,(8).

[责任编辑: 乔小洺]

On the M&A of Listed Companies in the Process of the Interest Rate Reform: A Case Study of Private Listed Companies of Information Technology and Machinery in Sichuan

WU Xiong1& ZHONG Chen2

(1.SchoolofMarxism,SichuanUniversity,Chengdu610207,China;2.SchoolofBusiness,SichuanNormalUniversity,Chengdu610101,China)

Because of the transition to a modern market economy, China has gradually liberalized its interest rate controls. In recent years, the relationship between interest rates and capital markets has become a popular research topic. The marketization of interest rates can improve capital markets, optimize the allocation of resources, and shut down the outdated production capacities. The marketization of interest rates will affect the share-price performance and the mergers and acquisitions which are based on equity exchange. This paper analyzes Sichuan-based private listed enterprises of information technology and machinery both theoretically and empirically to reveal their sensitivity to interest rate reforms. It also discusses advantages and disadvantages of the listed companies' mergers and acquisitions in hope of giving some feasibility proposals for these enterprises.

interest rate reform; equity exchange; listed private companies in west China; feasibility proposal

2014-01-17

四川省社科联项目“金融自由化对西部实体经济的影响——以四川省上市公司并购为例”(SC13C046)的部分科研成果。

吴 雄(1985—),男,四川广汉人,四川大学在读博士研究生,研究方向为马克思主义中国化。

F830.9

A

1000-5110(2014)02-0100-10

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

中国外汇(2019年18期)2019-11-25

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

新农业(2017年2期)2017-11-06