大股东资产注入与上市公司长期业绩下滑

2014-06-27 05:48刘建勇

财经论丛 2014年11期

刘建勇

(中国矿业大学管理学院,江苏 徐州 221116)

大股东资产注入与上市公司长期业绩下滑

刘建勇

(中国矿业大学管理学院,江苏 徐州 221116)

近年来大股东纷纷将所属场外资产注入其控股的上市公司,文章从产业链整合与利益侵占两个角度分析了大股东资产注入的动机及影响,并实证检验大股东资产注入的经济后果,发现:资产注入后上市公司的长期市场业绩出现下滑,投资者在资产注入后购买上市公司股票并持有1年以上将会遭受损失,该结果支持大股东资产注入的利益侵占动机。另外,发现注入资产类型直接影响上市公司的长期业绩表现,注入相关资产的长期业绩好于注入非相关资产,支持相关资产注入的产业链整合动机。

资产注入;产业链整合;利益侵占;市场业绩

一、引 言

近年来大股东纷纷将所属场外资产注入其控股的上市公司(简称“大股东资产注入”)。据统计,仅2006-2008年沪深两市就发生433起大股东资产注入事件,单笔资产注入金额平均达93554万元[1]。资产注入数量和规模如此之大,已引起广泛关注。

La Porta等研究发现,除美英等少数几个国家外,大部分国家的企业股权不是分散而是相当集中的[2]。在集中的股权结构下,当外部环境不能对大股东进行有效监控和惩处时,大股东可能以损害中小股东利益为代价来追求自身利益,偏离公司价值最大化目标,Johnson等将大股东的这种行为称为“掏空”[3]。而Friedman等发现大股东不仅有从上市公司转移资源的行为,有时也会向上市公司提供支持[4];并且支持往往与上市公司财务困境联系在一起,支持的目的是使其摆脱困境[5][6][7][8][9][10]。

与国外不同的是,近年来我国证券市场上的许多大股东资产注入行为和公司困境并未有多大联系,一些业绩好的上市公司大股东也积极将所属场外资产注入其控制的上市公司。因此,研究我国的大股东资产注入行为就显得更有意义。

文章立足中国的制度和背景,系统分析大股东资产注入的动机及影响,认为大股东资产注入行为具有多面性,既可能对上市公司产生积极作用,降低上市公司与大股东之间的关联交易和同业竞争、完善上市公司产业链等,即产业链整合作用;也有消极的一面,通过注入劣质资产或虚增资产价值获取私利进而侵占上市公司利益,即利益侵占行为。在上述分析基础上,以2006-2008年我国证券市场发生的大股东资产注入事件为样本,实证检验了大股东资产注入的经济后果,发现:资产注入后上市公司的长期市场业绩指标出现下滑;注入资产类型会影响上市公司的长期市场业绩表现,注入相关资产的长期市场业绩好于注入非相关资产。以上研究发现对丰富控股股东代理与投资者保护的相关文献有重要意义,同时对投资者的投资决策和监管部门的政策完善也具有一定的指导价值。

二、理论分析与研究假设

(一)资产注入与产业链整合、上市公司业绩的关系

中国证券市场创建初期,由于股市容量小,市场难以承载大公司上市带来的冲击与压力,许多企业一般只拿出部分资产组建股份有限公司发行股票并上市,即分拆上市。分拆上市使得大量与上市公司业务相关的资产被剥离留在了母公司(一般为上市公司大股东),大股东与上市公司之间进行产品生产或物质供应的上下游产业链被人为地割裂,大股东与上市公司必须通过大量的关联交易来维持各自正常的生产经营活动,大量关联交易的存在削弱了上市公司的独立性[11]。此外,分拆上市也使得上市公司所从事的业务同控股股东业务构成直接或间接的竞争关系,即同业竞争,导致集团内部资源的配置错位,资源效率低下,最终影响企业业绩。

大股东将非上市资产注入其控股的上市公司,可以降低上市公司与大股东之间的关联交易,内化市场交易费用,进而降低上市公司的外部交易成本,提升企业的业绩。如果大股东注入的资产与上市公司产业紧密相关,通过与上市公司原有资产的整合还能产生一系列协同效应;如果大股东注入的资产与上市公司业务相同,还将有利于降低上市公司与大股东之间的同业竞争,做大做强上市公司,实现规模经济,降低经营成本,进而提高上市公司业绩。据此认为,大股东资产注入将对上市公司业绩产生积极影响,本文将大股东资产注入的这种积极作用称为“产业链整合动机”。

(二)资产注入与大股东代理、上市公司业绩的关系

大股东资产注入是一项上市公司与大股东之间的关联资产交易,资产注入中最为关键的是注入资产的质量及定价公允性。由于我国多数上市公司存在大股东控制,大小股东之间存在信息不对称,大股东了解注入资产的真实信息,中小股东不具有完全信息。在资产注入中,大股东有条件注入劣质资产或虚增注入资产价值获取私利并侵害上市公司和中小股东的利益。如La Porta指出向上市公司出售高估价值的资产是控股股东掠夺公司及中小股东财富的手段之一[12][13];Baek,Kang和Lee发现集团公司内部存在利用不合理定价把业绩较差公司以虚增价值转移至业绩较好公司的现象[14];贺建刚和刘峰发现了大股东通过向上市公司出售资产获取私利的证据[15]。由此可见,大股东注入资产的价值评估成了大股东重要的利益来源,大股东具有以次充好或虚增注入资产价值的强烈动机,而注入劣质资产终将使上市公司业绩下降。从这个角度来看,大股东资产注入将对上市公司长期业绩产生消极作用,本文将大股东资产注入的这种消极影响称为“利益侵占动机”。

(三)研究假设

由上述分析可知,大股东资产注入行为具有多面性,既可能对上市公司业绩产生积极作用——产业链整合动机,也有消极的一面——利益侵占动机。对上市公司业绩最终会产生怎样的影响,取决于哪种动机占据主导作用。

由于我国上市公司股权集中度普遍较高,大多数上市公司存在控制性大股东,加上我国现有的投资者法律保护体系不健全,又处于刚刚推行公允价值的资产评估阶段,当某种资产具有较高的价值泡沫时,只能按照账面价值计量,只有通过交易才能实现相对高估的资产价值。在资产价值高估时将资产注入上市公司,或者通过资产评估机构给注入资产谋求一个更高的评估增值率,都将使资产出让方——大股东获得私利,而使上市公司和中小股东利益遭到损失。因此,在资产注入中,大股东凭借控制权优势注入劣质资产或虚增注入资产价值获取私利的行为可能较为普遍,即利益侵占动机可能占据主导作用,而注入劣质资产最终会降低上市公司业绩。据此提出假设1:

假设1 大股东资产注入后上市公司的长期业绩将出现下降,投资者将会遭受损失。

我国许多上市公司是由过去的国有企业分拆上市而来,母公司(一般为上市公司大股东)拥有大量与上市公司产业相关的资产,当母公司将这部分资产注入上市公司时,能有效降低上市公司与母公司之间的关联交易和同业竞争,内化市场交易,降低交易成本,提升企业业绩;而当注入资产与上市公司的业务不相关时,可能导致上市公司从事多元化经营,而多元化会降低企业业绩[16][17]。因此,相比非相关资产注入,大股东注入与上市公司产业相关的资产时,产业链整合动机的积极作用更强。据此提出假设2:

假设2 资产注入后上市公司的长期业绩表现与大股东注入资产类型有关,注入相关资产时的长期业绩好于注入非相关资产时的长期业绩。

三、研究设计

(一)样本与数据

选取2006-2008年中国证券市场上实施大股东资产注入的上市公司为样本,同时需满足以下条件:

(1)资产注入事件发生在该上市公司股权分置改革之后。因为股权分置改革以前大股东持有的股票不能流通、只能协议转让,股权分置改革后大股东持有的股票预期可以逐步流通,考察流通环境下的大股东资产注入行为,与国际主流的资本市场环境较为接近,也符合事件研究法的原理。

(2)大股东注入的资产为非现金资产。

(3)剔除单笔资产注入金额占上市公司年初净资产比例小于5%的样本。根据上市规则,重大关联交易是指发行人与其关联方达成的交易总额高于人民币3000万元且高于最近经审计净资产绝对值的5%,笔者在整理数据时发现,许多大股东资产注入金额大于3000万但小于净资产的5%,因此这里选取大于5%作为标准。

(4)剔除资产注入当年同时与非大股东发生重大资产交易或重组的公司,以消除其他资产交易或重组事件带来的影响,这里的重大资产交易或重组是指上市公司与非大股东发生的金额占上市公司年初净资产比例大于5%的资产交易或重组事件。

(5)剔除一年中进行多次资产注入的公司。

(6)剔除数据缺失的样本。经过上述筛选,2006-2008年符合条件的资产注入样本公司共有362个。

下文中的“注入资产类型”和“注入资产规模”数据是通过查阅《**公司收购资产暨关联交易公告》手工整理得到。其他数据,如长期业绩、股权结构、公司特征等直接来自中国经济金融数据库(CCER)和中国股票市场研究数据库(CSMAR),或者通过CCER和CSMAR提供的数据计算得到。

(二)变量

1.长期业绩变量

采用购买并持有超额收益率(Buy and Hold Abnormal Returns)来衡量上市公司的长期业绩,以BHAR表示,具体计算公式如下:

其中,BHARit表示股票i从资产注入后第1个月开始到资产注入后第T个月的购买并持有超额收益率;Rit是股票i在t月的实际收益率,选用“考虑现金红利再投资的月个股回报率”;Rmt是t月的市场收益率,其中沪市取上证综合A股月指数、深市取深证综合A股月指数。T=1表示资产注入后第1个月。对于资产注入事件日(T=0)的确定,以大股东资产注入公告日期为准(一般为《**公司收购资产暨关联交易公告》的公告日期)。

假设所有实施大股东资产注入的公司组成一个投资组合并且权重相等,那么[1,T]月内该投资组合的平均BHAR的计算公式如下:

其中,n为样本公司数量,BHAR12表示资产注入后1年(12个月)的购买并持有超额收益率,BHAR24表示资产注入后2年的购买并持有超额收益率。

2.解释变量

注入资产类型(INJECTTYPE),即大股东注入资产与上市公司产业的相关程度。若大股东注入的资产属于上市公司经营范围的,列为相关资产注入,否则列为不相关资产注入;若同时注入相关资产和不相关资产,只要相关资产占注入资产总额的比例大于50%,即列为相关资产注入,否则列为不相关资产注入[18]。

3.控制变量

(1)注入资产规模(INJECTSIZE)。直观上规模越大的资产注入越容易吸引投资者的追捧和关注,并且资产注入规模能反映出公司的发展战略,进而影响公司业绩。

(2)支付手段,大股东将资产注入上市公司,上市公司可以选择现金或股票或其他非现金资产作为支付对价;支付对价不同,上市公司绩效表现不同[19]。

(3)股权结构,包括股权性质和控制权比例。控股股东的性质和持股比例不同,其主导的资产注入目的不同。

(4)公司特征,包括公司历史业绩水平和公司成长性,已有学者发现公司并购前的业绩水平和成长性对并购后的公司绩效表现有显著影响[20]。

(三)方法与模型

1.长期业绩走势分析

计算出样本公司资产注入后第一年至第二年的业绩指标值,画出指标的走势图,直观上观察大股东资产注入后上市公司的长期业绩变化情况。

2.单变量分组检验

将样本公司按注入资产类型分为两组,画出两组子样本的业绩指标走势图,直观上观察不同注入资产类型下的上市公司业绩走势是否存在差异;并执行独立两样本均值T检验和非参数检验,比较不同注入资产类型下的上市公司业绩差异是否显著,初步判断大股东注入资产类型对上市公司业绩的影响。

3.多元线性回归分析

为进一步检验大股东注入资产类型对上市公司长期业绩的影响,构建如下回归模型:

BHAR=α+β1INJECTTYPE+β2INJECTSIZE+β3PAY+β4SOE+β5CONTROL+β6BROA+ β7TOBINQ+ε

其中,BHAR代表长期业绩,INJECTTYPE代表注入资产类型,其他为控制变量。具体变量定义见表1。

表1 变量定义

四、实证检验结果及分析

(一)长期业绩走势分析

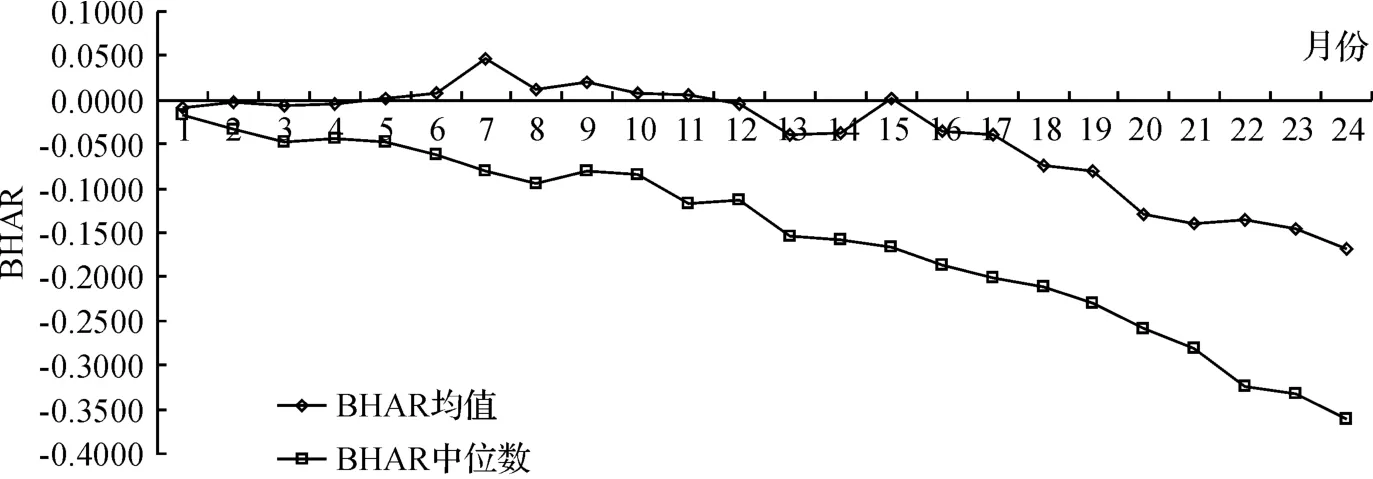

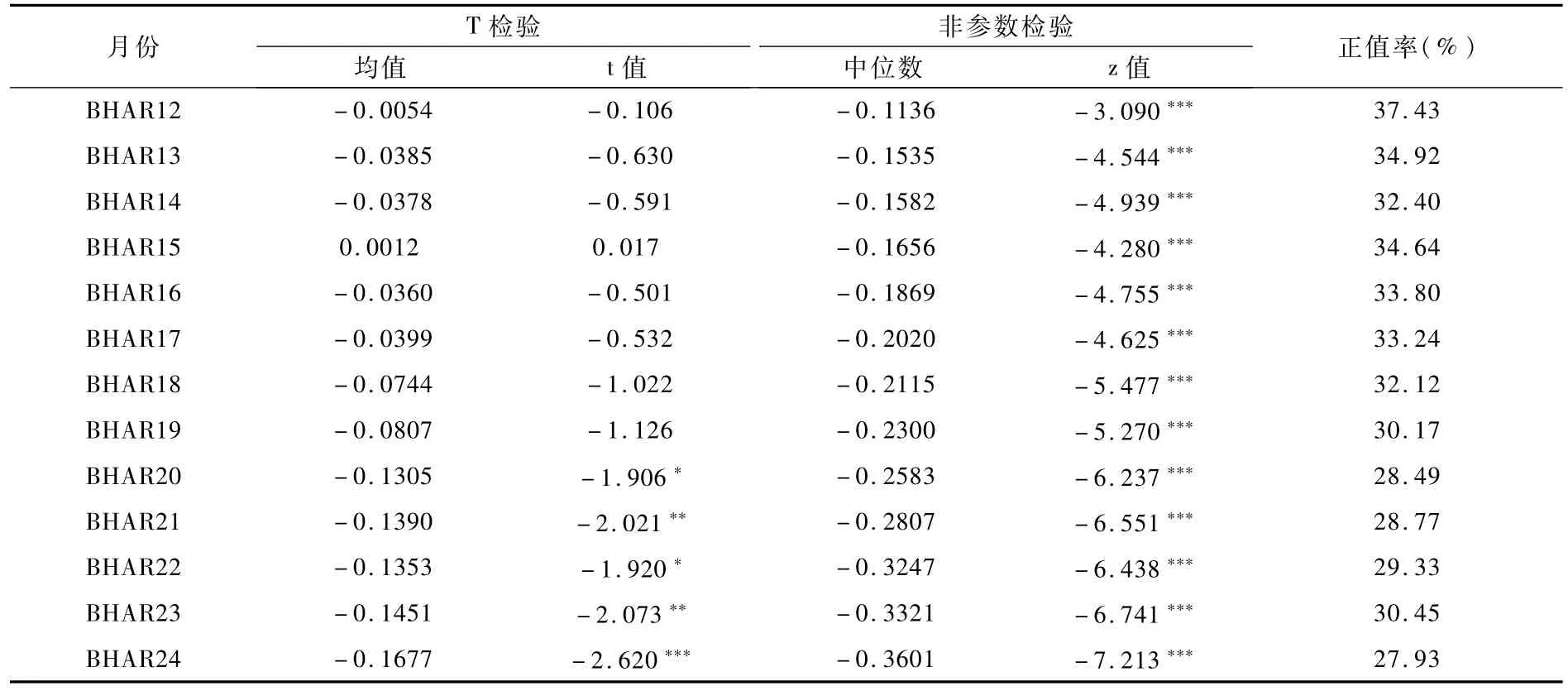

图1和表2列示了样本公司从资产注入后第1个月到第24个月的购买并持有超额收益率(BHAR)均值和中位数变化情况及检验结果,可知BHAR均值从第12个月开始为负(除第15个月外),并从第20个月起显著为负,到第2年年末跌至-16.77%。因此,从BHAR均值来看,上市公司长期市场业绩表现不佳,大股东资产注入并未给上市公司股东创造价值。

图1 样本公司BHAR走势图

但BHAR的均值与中位数差异较大,可能是由于个别上市公司长期市场表现很好,提高了整体的BHAR均值水平,这种情况下中位数更为可靠一些。进一步从中位数看,上市公司BHAR中位数一直显著为负,并随着时间的推移持续下降,在资产注入后第12个月达到-11.36%,且只有37.43%的上市公司股东价值没有被损害,到第24个月达到-36.01%,股东价值没有被损害的上市公司比例降到了27.93%。

总的来说,大股东资产注入后上市公司的长期市场业绩表现不佳,投资者在资产注入后购买上市公司股票并持有1年以上将会遭受损失。支持研究假设1。

表2 样本公司BHAR描述统计及检验

(二)单变量检验

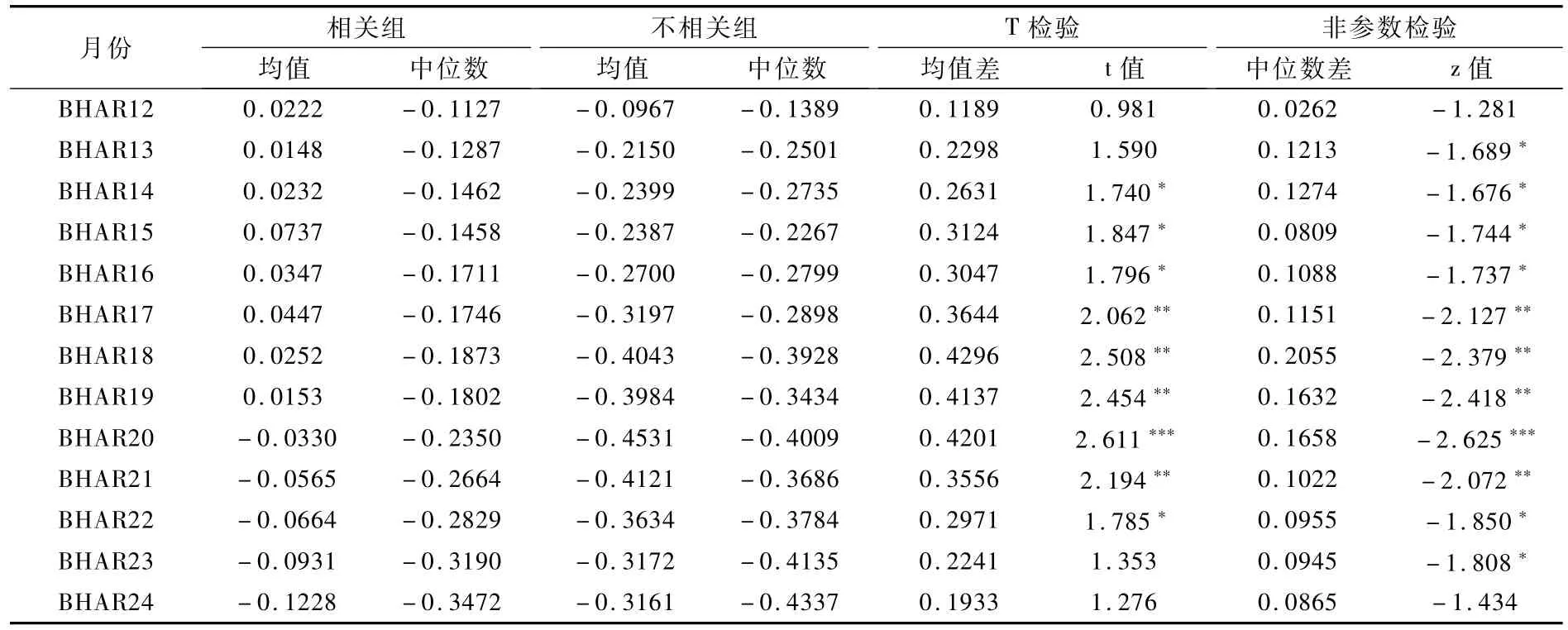

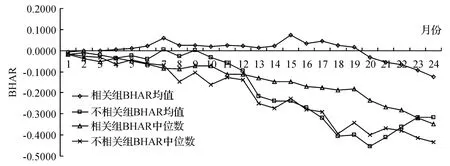

按照大股东注入资产是否与上市公司产业相关,将样本公司分为相关资产注入组和不相关资产注入组(以下简称“相关组”和“不相关组”),从图2和表3可以看出,相关组的BHAR均值先较为平稳而后开始下降,并于第20个月由正变负,到第2年年底跌至-12.28%;不相关组第12-24个月的BHAR均值始终为负,并呈下跌趋势,最低跌至-45.31%(对应第20个月),后又略有上升,到第2年年底达-31.61%。总体来看,无论是相关组还是不相关组都遭受到了损失,但相关组的BHAR均值要好于不相关组,并从第14个月开始存在显著差异(第23和第24个月除外)。进一步从BHAR中位数来看,两组的中位数始终为负并呈下跌趋势,到第1年年底相关组和不相关组的BHAR中位数分别下跌到-11.27%和-13.89%,到第2年年底分别跌至-34.72%和-43.37%;且不相关组第12个月以后的BHAR中位数一直低于相关组,并从第13个月开始存在显著差异(第24个月除外)。

表3 按注入资产类型分组的BHAR描述统计及检验

图2 不同注入资产类型子样本BHAR走势图

综合以上均值和中位数检验结果可知,从长期来看,无论是注入相关资产还是非相关资产都会损害上市公司股东的价值,但注入相关资产的长期市场业绩好于注入非相关资产的长期市场业绩。进一步支持假设1,同时证实了研究假设2。

(三)多元回归分析

为进一步考察大股东注入资产类型对上市公司长期业绩的影响,在控制相关因素的基础上进行多元回归分析,回归结果见表4所示。被解释变量分别选取BHAR14、BHAR16、BHAR18、BHAR20和BHAR24,因考察的是长期业绩,故这里只选取一年以上的业绩指标。

由表4可知,注入资产类型与长期市场业绩指标BHAR14、BHAR16、BHAR18和BHAR20显著正相关,与BHAR24正相关但不显著。表明注入资产类型影响上市公司的长期业绩表现,注入相关资产的上市公司长期市场业绩好于注入非相关资产的长期市场业绩,支持假设2。同时我们也看到,注入资产规模并不影响上市公司的长期业绩表现。

表4 注入资产类型与上市公司长期业绩的回归结果

综合长期业绩走势分析、单变量检验和多元回归分析结果:(1)资产注入后上市公司的长期市场业绩呈下降趋势,投资者在资产注入后购买上市公司股票并持有1年以上将获得显著为负的超额收益,支持研究假设1。(2)大股东注入资产类型直接影响上市公司的长期市场业绩表现,注入相关资产时的长期市场业绩好于注入非相关资产时的长期市场业绩,支持研究假设2。

五、结论与建议

文章从产业链整合与利益侵占两个角度分析了大股东资产注入的动机及其对上市公司业绩的影响,并实证检验了大股东资产注入的经济后果,发现:(1)资产注入后上市公司的长期市场业绩表现不佳,投资者在资产注入后购买上市公司股票并长期持有(持有1年以上)将会遭受损失,该结果支持利益侵占动机,即大股东为获取私利可能注入了劣质资产,而劣质资产因差的盈利能力最终降低上市公司业绩。(2)大股东注入资产类型是影响上市公司长期业绩表现的重要因素,注入相关资产时的长期市场业绩好于注入不相关资产时的长期市场业绩,支持大股东资产注入的产业链整合动机,即注入相关资产更有利于解决分拆上市留下的弊端,降低上市公司与大股东之间的关联交易和同业竞争并完善上市公司产业链,积极作用更明显。但总体而言,利益侵占动机占据了主导作用,因为不管大股东注入相关资产还是非相关资产,资产注入后上市公司的长期业绩均呈下降趋势,投资者在资产注入后购买上市公司股票并长期持有将会遭受损失。

本研究具有很好的政策意义,建议政府有关部门鼓励大股东将与上市公司产业相关的优质资产注入公司,以降低上市公司与大股东之间的关联交易和同业竞争、完善公司产业链,并做大做强上市公司;同时为了更好地保护中小投资者的利益,应对大股东注入资产的质量和价值评估公正性进行监管,提高大股东注入资产评估信息披露的透明度,以防止大股东凭借控制权优势操纵资产评估结果获取私利。

[1]刘建勇.我国上市公司大股东资产注入的动因及经济后果研究[D].徐州:中国矿业大学博士学位论文,2011.

[2]La Porta R,Lopez-de-Silanes F,Shleifer A,Vishny R.Corporate ownership around the world[J].Journal of Finance,1999,54(2):471-517.

[3]Johnson S,La Porta R,Lopez-de-Silanes F,Shleifer A.Tunneling[J].American Economic Review,2000,90(2):22-27.

[4]Friedman E,Johnson S,Mitton T.Propping and tunneling[J].Journal of Comparative Economics,2003,31(4):732-750.

[5]Joh S.Corporate Governance and Firm Profitability:Evidence from korea before the economic crisis[J].Journal of Financial Economics,2003,68(2):287-322.

[6]Cheung Y,Rau R,Stouraitis A.Tunneling,propping,and expropriation:evidence from connected party transactions in Hong Kong[J].Journal of Financial Economics,2006,82(2):343-386.

[7]Riyanto Y,Toolsema L.Tunneling and propping:A justification for pyramidal ownership[J].Journal of Banking and Finance,2008,32(10):2178-2187.

[8]Jian M,Wong T.Propping through related party transactions[J].Review of Accounting Studies,2010,15(1):75-105.

[9]Peng W,Wei K,Yang Z.Tunneling or propping:evidence from connected transactions in China[J].Journal of Corporate Finance,2011,17(2):306-325.

[10]郎香香,李常青.上市公司股权再融资择机行为研究——定价择机、需求量择机与政策择机[J].证券市场导报,2013,(7):22-30.

[11]Jian M,Wong T.Earnings Management and Tunneling through Related Party Transactions:Evidence from Chinese Corporate Groups[Z].Working Paper,2003.

[12]La Porta R,Lopez-de-Silanes F,Shleifer A,Vishny R.Legal determinants of external finance[J].Journal of Finance,1997,52(3):1131-1150.

[13]La Porta R,Lopez-de-Silanes F,Shleifer A,Vishny R.Law and finance[J].Journal of Political Economy,1998,106(6):1113 -1155.

[14]Baek J,Kang J,Lee I.Business Groups and Tunneling:Evidence from private securities offerings by korean chaebols[J].The Journal of Finance,2006,61(5):2415-2449.

[15]贺建刚,刘峰.大股东控制、利益输送与投资者保护——基于上市公司资产收购关联交易的实证研究[J].中国会计与财务研究,2005,7(3):101-135.

[16]Lang L,Stulz R.Tobin's q,Corporate Diversification and Firm Performance[J].Journal of Political Economy,1994,102(6):1248-1280.

[17]洪道麟,熊德华.中国上市公司多元化与企业绩效分析——基于内生性的考察[J].金融研究,2006,(11):33-43.

[18]章卫东,李海川.定向增发新股、资产注入类型与上市公司绩效的关系——来自中国证券市场的经验证据[J].会计研究,2010,(3):58-64.

[19]Loughran T,Vijh A.Do long-term shareholders benefit from corporate acquisitions?[J].Journal of Finance,1997,52(5):1765-1790.

[20]Rau R,Vermaelen T.Glamour,value and the post-acquisition performance of acquiring firms[J].Journal of Financial Economics,1998,49(2):223-253.

Assets In jection of Large Shareholders and Corporate Long-term Performance

LIU Jian-yong

(School of Management,China University of Mining and Technology,Xuzhou 221116,China)

In recent years,a lot of large shareholders have injected stripping assets into the listed companies under their control.From the two perspectives of integration of the industrial chain and tunneling of interests,this paper analyzes themotivation of the large shareholder's asset injection and effects on company performance,and empirically tests the economic consequences of the practice.It is found that long-term market performance of companies after assets injection begins to decline.Investors who purchase and hold a company's shares for a year after asset injection suffer losses.This findingmatches themotivation of interest tunneling of the large shareholder.In addition,long-term market performance is correlated with the type of asset injection.It is better when injecting into related assets than unrelated assets,a finding thatmatches themotivation of integration of industrial chain of listed companies.

assets injection;industrial chain integration;tunneling of interests;market performance

F275.5

A

1004-4892(2014)11-0057-09

(责任编辑:文 菲)

2014-03-25

教育部人文社会科学基金资助项目(11YJC790107);中国博士后科学基金资助项目(2013M531432);中央高校基本科研业务费专项资金资助项目(2013W 11)

刘建勇(1978-),男,河南信阳人,中国矿业大学管理学院副教授,博士,煤炭资源与安全开采国家重点实验室在站博士后。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

商周刊(2018年19期)2018-10-26

知识经济·中国直销(2018年8期)2018-08-23

能源(2017年7期)2018-01-19

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04