可持续发展的企业绩效计量:生态效率到生态收益

2014-06-23 16:23:41陈若华刘桔林

湖南财政经济学院学报 2014年6期

陈若华刘桔林

(1.湖南商学院会计学院,湖南长沙 410205; 2.湖南财政经济学院,湖南长沙 410205)

可持续发展的企业绩效计量:生态效率到生态收益

陈若华1刘桔林2

(1.湖南商学院会计学院,湖南长沙 410205; 2.湖南财政经济学院,湖南长沙 410205)

生态效率与生态收益,客观上存在距离。由于生态效率指标固有的局限性,企业生态效率的提高不一定意味着生态绩效的好转。企业生态收益既来源于企业的生产过程,又形成于企业产品和服务的消费使用环节,因而生态收益作为企业绩效计量指标,兼具过程理性和结果理性、集体理性和个体理性相结合的特点,在规范企业生态行为的动机上,生态收益能发挥更好的作用。因此,作为可持续发展的企业绩效计量指标,生态收益指标更具可行性。

生态效率;生态收益;生态绩效;外部性

一、引言

对于企业来说,生态效率的基本理念是:在生产经营过程中,第一,提高原材料的利用效率;第二,在此基础上,实现企业残余物也就是污染物排放的最小化。然而,受该指标的最终指引,企业生产经营行为能否最终引发区域生态环境功能的基本好转,是值得怀疑的。

然而,由于企业的经济人属性,生态效率行为所创造的经济收益才是企业所关注的。也正是基于此,Frank Boons& Marcus Wagner (2009)从企业、市场、产品与消费系统以及国民经济系统四个层面对经济绩效与生态绩效之间的关系进行了初步阐述[1]。并认为如果生态效率的提升能带来相应的经济绩效的改进,无疑将直接为企业生态行为的规范提供动力。

就单个企业而言,在从事的生产活动、服务活动的过程之中,采取措施,在减少从自然界获取的自然资源总量的同时,减少排放的废弃物 (Korhonen,2000)[2],是可能的,在一定条件下,也是必须的。然而,集体理性和个体理性距离的存在,企业生态效率提高所带来的积极意义在很大程度上会被稀释。同时,对位于同一产业链条的不同生产环节而言,进行生态效率的对比,既不具可行性,也不具公平性。

因此,对于作为企业可持续发展的绩效评价指标而言,作为区域生态系统的有机组成部分,笔者关注的重点是:企业的生态效率等生态控制行为,能否带来生态环境功能的改善?这是从保持和促进生态系统功能的角度分析。而从企业的角度分析,在改进生态环境功能的同时,企业生态效率改进行为能否带来相应的生态经济收益①?即表现为相应的生态收益,这既是企业生存和发展的基础,也是对企业作为一个经济主体所特有权益的必有尊重。不管是从生态经济化还是经济生态化的角度分析,这都是企业行为的落脚点和出发点。

二、生态效率与生态收益的关系分析

沿着波特的思路,生态效率与经济绩效正相关,是企业核心竞争力的体现,自然也是企业利益相关者乐见的结果。然而,对于企业而言,生态效率和生态收益,并非是一一对应的关系,而是表现为:生态效率→生态绩效→生态收益。即企业的生态效率只有在能提高生态绩效的情况,即符合生态规律的情况下才能获得生态收益。这就要求企业在生产经营时,必须合理安排,既要使企业个体行为尊重生态规律,也要使各企业的个体理性做到与生态和谐的集体理性一致。因此单纯用生态效率来衡量企业在经济、生态可持续发展方面的努力,可能是不够的。将其作为一个企业绩效运营框架,可能是无效的 (William Young&Fiona Tilley,2006)[3]。因为其所坚持的世界观还是以企业为中心,而不是以可持续发展为中心 (Gray and Bebbington,2000)[4]。

正是由于生态效率与生态收益距离的存在,导致以往的研究者在研究企业生态效率行为与企业经济绩效关系时,结论的多元化(Belkaoui,1976;Jaggi& Freedman,1982、1992;Steven,1981; Klassen & Mclaughlin,1996; Berthelot, 2003; Hassel et al,2005)[5-11]。在生态市场和民众可持续发展的要求下,政府相关法律的规制下,只有符合产业生态规律的生态化的效率行为,才能获得生态收益。

因此,对于生态效率与生态收益二者之间以生态效益为纽带,企业生态效率与企业生态收益之间并不形成一一对应关系。

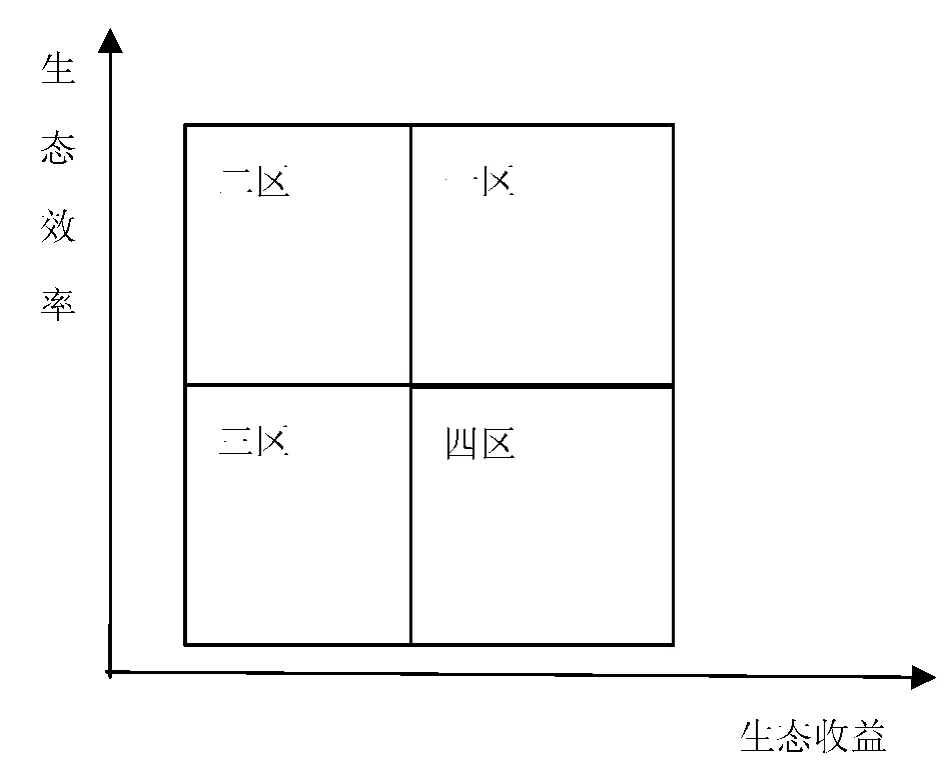

图1 生态效率与生态收益的相互关系图

当企业位于第一区时,即位于高生态效率、高生态收益区间,企业生态效率符合生态规律,生态效率行为较高的转化为企业生态收益。这既是由于企业的清洁生产行为、产业生态化友好行为贯穿于企业生产经营的每一个环节,不仅企业产品 (服务)的生产过程、消费过程具有高效低耗的特点,而且由于直接促进了当地生态系统功能的演进和恢复,企业获得良好的生态收益。现阶段许多企业通过发展循环经济(生态经济的典型代表),利用清洁生产技术和最优可利用技术,实现了经济、生态的和谐发展。由于企业的生态友好技术既符合生态规律,又促进了生态效益的发展,长期不懈的努力使企业还可以获得声誉生态收益。企业处于资源节约、高效利用与生态收益互相促进的良性循环轨道,企业能在遵循生态规律的前提下,以更少的资源促进社会、生态、经济的良性发展,成为理想的生态经济发展模式②。

当企业位于第二区域时,表明企业处于高生态效率和低生态收益的境况。此时企业虽然有较先进的生态技术,能够以更少的投入得到更多的产出,然而由于集体理性和个体理性的差距,企业利用资源的数量直接超过了其更新速度,生态环境质量呈持续下滑趋势。企业生态收益的直接来源是区域生态系统生态绩效的改进,既然区域生态环境功能、生态效益持续恶化,企业何来生态收益?同时也说明生态效率并不必然形成生态收益。生态效率的提高并不必然促进可持续发展,有时甚至可能是一种阻碍 (Welford,1997)[12]。

位于第三区的企业属于低生态效率、低生态收益型,是一种资源掠夺型的发展模式。突出表现为高资源消耗、高污染排放,生态环境的承载力不断收到压制,生态环境日益恶劣,生态系统功能日益下降,生态绩效恶化。以我国为例,建国50多年来,我国GDP增长了10多倍,矿产资源消耗增加了40多倍。每单位GDP废水的排放量比发达国家高4倍,单位工业产值产生的固体废弃物比发达国家高10多倍(崔兆杰、张凯,2008)[13],典型的不可持续的发展模式。

位于第四区的企业处于低生态效率、高生态收益的状况。从现实角度分析,此种情况并不存在,因为低的生态效率意味着资源的利用率低而向环境的废弃物排放率高。理论上存在是由于部分地区在工业化早期,虽然资源的利用程度低、效率也低,但是由于残余物的排放量还处生态系统承受范围之内,此时生态系统虽有反应但未被人体会,如我国改革开放前期经济的发展,然而其最终不具有可持续性。可持续发展在企业层面的实现,必须做到从生态效率到生态绩效再到生态收益的统一。

因此,生态效率指标的可实施性受到严重影响,而生态效率指标在具体运用时,往往必须结合产业生态化、产品 (或服务)生命周期分析、成本效益分析等,再加上其本身相对数的表现形式,更是形成了其局限性,自然也限制了其在企业层面的运用。因为对于可持续发展、对于生态环境的承载量,绝对指标有时更有意义。而生态收益本身是一种绝对指标,同时其形成于产品 (或服务)的生命周期之中,因而,生态收益指标作为可持续发展的企业绩效计量指标,更具现实意义和理论意义。Jukka Hoffren&Eeva-Lotta Apajalahti(2008)的研究表明,生态效率指标忽视了进行基本的变化以避免生态环境退化的必要性[14]。原因在于,利益是驱使主体竞争的内在动力,正如亚当·斯密所言:自利的经济人“通常即不打算促进公共利益,也不知道自己在什么程度上促进那种利益……,他受看不见的手指导,去尽力达到一个并非他本意所要达到的目的……。他追求自己的利益,往往使他能比真正处于本意的情况下更有效地促进社会的利益”[15]。生态收益指标贯穿于产品或服务的生命周期之中,以对生态环境功能好转做出的贡献作为收益获取的基准,从而实现个人利益与集体利益的紧密结合、程序理性与结果理性的结合。

三、生态收益形成机理

在环境问题上,企业的环境保护措施是决定性因素 (肖淑芳、胡伟,2005)[16],环境系统构成生态体系的核心内容,环境状况的改善一定程度上意味着生态质量的上升。

在传统发展模式下,企业成本由内部成本和社会成本组成。因此,实现社会福利的关键在于企业外部成本即环境成本的内部化。如果能使污染企业承担其不当的环境行为所带来的外部成本,则私人的最优产量与社会最优产量将达到均衡。为规制企业环境行为,自上世纪70年以来,各国制定了一系列环境成本内部化的法规、措施。以美国为例,除了制定一系列大气、水资源、生态资源、矿产资源保护与开发利用的法规以外,还通过SEC与环境保护署的合作,要求上市公司及时、充分地公布企业的生态环境责任信息,促进了企业环境行为的改善。然而,由于信息不对称的客观存在,企业外部环境成本内部化难言成功。当环境问题仅仅被当作一般管理成本处理时,也并不能引起管理层的重视。因此,仅仅从强调企业的社会责任入手,很难希冀企业生态环境行为的根本性改善。国内外的大量研究表明,此时企业采取的生态环境保护措施的主要表现形式是末端治理,企业的行为与其说是保护环境,不如说是保护企业。

因此,从权责对称的角度分析,企业生态收益的实现是激励企业良好环境行为的关键。由于生态产品、服务的环境友好特性,企业生态收益不可避免具有外部性。因此企业生态收益实际由外部生态收益和内部生态收益组成。

如果内部生态收益等于或大于传统 (企业不进行生态投入时企业收益)收益,一切问题便迎刃而解,每个企业都将是生态企业,既能获得经济收益,又能获得生态收益,严重的生态问题也将不复存在。因此,外部生态收益的内部化,是现阶段发展生态产业的必要条件。市场经济环境下,生态产品收益或生态服务收益,是企业内部生态收益的主要表现形式。虽然从形式上分析,外部生态收益也会以价格的形式体现在企业所提供的服务或产品之中,然而从本质上分析则是由于企业的生态投入行为、环境友好行为通过各种方式被市场认可的结果,因而属于生态声誉收益。廓清内外部生态收益与企业生态投入提供的积极性之间的关系,是激励企业主动环境行为的前提,也是分析和把握企业环境生态行为的基础③。

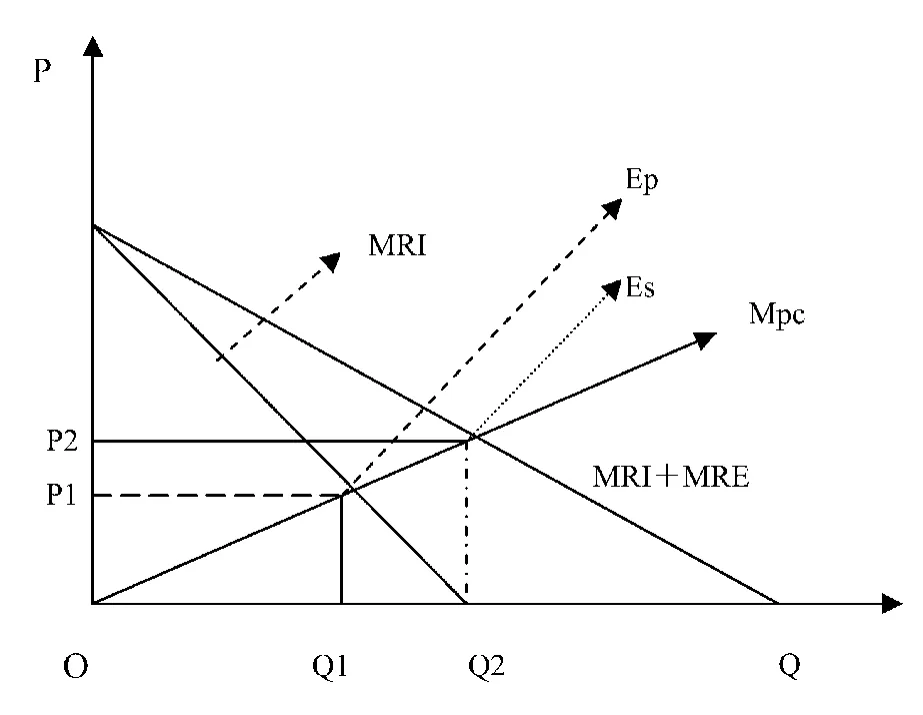

图2列示了企业内外生态收益与边际成本的关系。Mpc代表厂商的边际私人成本曲线,MRI为企业获取的边际内部生态收益,MRI+ MRE为企业的边际内部生态收益与边际外部生态收益之和,MRI与MRI+MRE之差为边际外部生态收益。可以发现,如果企业能获得外部边际生态收益,此时企业的边际收益曲线表现为边际外部收益与边际内部收益之和,厂商的边际成本曲线与边际收益曲线相交于Es点。厂商有积极性以价格P2提供数量Q2的生态友好产品,此时企业经济社会效益达到最佳配置,企业在经济效益提高的同时,生态绩效持续提高,环境质量持续改善。

图2 企业内外生态收益与边际成本关系图

如果厂商只能获得内部生态收益,此时厂商的边际成本曲线与边际生态收益曲线相交于Ep,均衡产量为Q1,对应的价格为P1。由图2可知,Q2大于Q1,P2大于P1。由于外部生态收益不能由厂商享受,就会出现厂商投入不足从而生态产品、生态技术提供不足的问题。在此基础上资源消耗、环境不友好的模式得以扩大。

外部环境成本的内部化不足,直接导致资源、环境挥霍性的开发与利用,损害的是区域生态系统各组成部分的生态产权。对于企业而言,当期存在外部生态收益时,外部生态收益的非充分实现,损害的是企业的生态产权。两者都有悖于内生于市场经济的公平原则。从其作用机理分析,环境成本、环境规制约束企业环境行为,生态收益则对企业的生态环境行为在事前起着良好的激励作用。在企业进行生态投入的过程中,由于行为合约的天然缺陷,采取措施激励企业合意的生态行为,使权利与义务相结合具有重要意义。现行的做法是给予生态效率进而能改进生态环境的产品和服务生态认证,通过生态认证使企业获得功能生态收益;通过排放市场和相关政府补贴等形式,使企业获得产出生态收益;同时生态市场的存在也使一部分生态友好企业获得各种声誉生态收益。通过企业对生态收益的计量、报告和披露,再加上生态审计的鉴证作用,激励企业的生态友好行为。关键在于外部生态收益内化为产出生态收益、功能生态收益以及生态收益的程度④。

四、生态收益实现机制的理论分析

对企业而言,是否进行产业、产品的生态转型,提高生态效率进而获得生态收益,取决于其经济 (生产)发展模式转变所得到的支付与维持既有经济 (生产)模式的支付的对比。由于生态环境外部性的客观存在,决定了在一般情况下外部生态收益只有一部分能被企业得到。设a为企业发展生态经济的追加生态投入,ci为传统经济条件下企业的支付,bi为企业的内部生态收益,di为企业的外部生态收益。由于信息不对称和生态环境产权界定过程中外部性的客观存在,假设当企业的生态行为为社会认可时,&比例的外部生态收益可以为企业获得,则对企业而言其是否进行生态投入取决于发展生态产业的支付 (bi+&di-a)与继续传统发展模式下的支付ci的比较。

很明显,如果bi+&di-a<ci,且∑ (bi+&di) /(1+k) -a<∑ci/(1+r)(其中k、r分别为二个不同方案的贴现率),则不管是长期还是短期,选择传统的经济发展方式成为企业的优选,即企业会选择采取侵犯社会生态产权的行为;如果bi+&di-a<ci,但∑ (bi+&di) /(1+k) -a>∑ci/(1+r),说明虽然从短期发展看生态经济的支付小于传统产业,但从长期来看,企业的生态行为在不断得到市场认可后,企业的外部生态收益全部或部分得到实现,企业生态产权得到保护,企业会选择生态经济发展模式;如果bi+&di-a>ci,∑(bi+&di) /(1+k) -a>∑ci/(1+r),说明不管是长期还是短期,企业的外部生态收益得到部分或全部实现,企业有最充分的动力发展生态经济。因此,采取措施保证企业生态产品的支付,内部化传统发展模式下企业的外部成本,降低传统发展模式下企业的支付,是企业发展生态经济的内在动力。

五、结语

生态效率作为可持续发展企业绩效计量指标,缺陷客观存在。生态收益指标由于从企业提供的产品或者服务的生命周期角度出发,以产品或服务对区域生态环境功能的影响为基本落脚点,因而兼具集体理性和个体理性,实现了结果理性和程序理性的统一。

企业的生态收益具有外部性,外部生态收益的内部化,直接影响企业进行生态产权投资的积极性。企业生态收益有来自于企业生产(或服务)过程生态优化的产出生态收益,由于产品的生产或者消费而使资源利用效率提高、并且在消费使用环节具备生态友好作用的功能生态收益。在生态因素日益成为传统污染企业和生态企业核心竞争力的情况下,不同类型的企业产业在产业生态化或者生产生态友好产品的过程之中,那些竞争力强、实力强大的,可以获得生态声誉收益和产出生态收益[18]。外部生态收益既可以体现在企业生产过程的优化之中 (产出生态收益),也可以体现在生态声誉收益之中,有时甚至凝结于企业提供的产品或者服务溢价之中。因此,对不同类型企业的生态收益的数量及其表现形式进行研究,并适时推动会计制度的改革,推动企业生态收益的计量,既是会计收益计量发展的需要,也是可持续发展对会计收益计量、对企业绩效考核发展的必然要求。

(编辑:周亮;校对:余华)

【注 释】

①生态收益是指企业由于其生态友好行为而获得的相应增量收益,主要表现产出生态收益、功能生态收益和声誉生态收益,是企业外部经济内部化的主要表现形式。生态收益的具体意义,详见2012年第七期《会计研究》 “收益计量、产权保护与会计制度改革”一文。

②以美国为例,1972-1998年,美国的人口增长22%,经济增长58%,向空气中排放的SO2减少了25%,向大气中排放的粉尘减少了59%。

③外部生态收益的获得总是与产品的环境友好特征相关。但是,产品对环境有好的特征总是很难从产品中发现,因此有人提议可以通过生态标签 (Eco-labelling)加以鉴别。

④由于信息不对称的客观存在,厂商的声誉支付有一定的滞后性,即需要经过一定的时间才能在生态需求市场获得认同。因此,应该是生态声誉反映外部生态收益的比例以及声誉贴现的大小影响企业的生态行为。

[1]Frank Boons,Marcus Wagner.Assessing the Relationship between Economic and Ecological Performance:Distinguishing System Levels and the Role of Innovation[J].Ecological Economics,2009,(6):66-72.

[2]Korhonen J.Industrial Ecosystem,Using the Material and Energy Flow Model of an Ecosystem in an Industrial System[J].Jyvaskyla Studies in Business and Economics,2000,(5):66-75.

[3]William Young&Fiona Tilley.Can Businesses Move Beyond Efficiency?The Shift toward Effectiveness and Equity in the Corporate Sustainability Debate[J].Business Strategy and the Environment,2006,(15):402-415.

[4]Gray R,Bebbington J.Environmental accounting,managerialism and sustainability:is the planet safe in the hands of business and accounting?[J].Advances in Environmental Accounting and Management,2000,(11):33-76.

[5]Belkaoui,A.The impact of disclosure of the environmental effects of organization behavior on the market[J].Financial Management,1976,(Winter):26-31.

[6]Jaggi,B,Freedman,M.,An analysis of the informational content of pollution disclosures[J].Financial Review,1982,(9): 142-152.

[7]Jaggi,B.,Freedman,M.An examination of the impact of pollution performance on economic and market performance:Pulp and paper firms[J].Journal of Business Finance and Accounting,1992,(9):697-713.

[8]Stevens W.Market reaction to corporate environmental performance[J].Advances in Accounting,1984,(1):41-61.

[9]Klassen,R.,Mclaughlin,C.The impact of environmental management on firm performance[J].Management Science,1996,(8):1199-1214.

[10]Berthelot,S.,Comier,D.,Magnan,M.Environmental disclosure research:Review and synthesis[J].Journalof Accounting Literature,2003,(22):1-44.

[11]Hassel,L.,Nilsson,H.,Nyquist,S.The value relevance of environmental performance[J].European Accounting Review,2005,(14):41-61.

[12]Welford R(ed.).Hijacking Environmentalism.Corporate Responses to Sustainable Development[M].Earthscan:London,1997.

[13]崔兆杰,张凯等.循环经济理论与方法[M].北京:科学出版社,2008.79-80.

[14]Jukka Hoffren,Eeva-Lotta Apajalahti.Emergent Eco-Efficiency Paradigm in Corporate Environmental Management[J]. Sustainable Development,2008,(6):1-11.

[16]于 峰,齐建国,田晓林.经济发展对环境质量影响的实证分析[J].中国工业经济,2006,(8):72-86.

[15]亚当·斯密.国民财富的性质和原因的研究[M].北京:商务印书馆,2005.99-102.

[17]肖淑芳,胡 伟.我国企业环境信息披露体系的建设[J].会计研究,2005,(3):78-85.

[18]龚光明,陈若华.产权保护、收益计量与会计制度改革[J].会计研究,2012,(7):8-14.

The Measurement of Enterprise Performance Based on Background of Sustainable Development: from Eco-efficiency to Eco-income

CHEN Ruo-hua1LIU Ju-lin2

(1.School of Business,Hunan University of Commerce,Changsha Hunan 410205; 2.Hunan University of Finance and Economics,Changsha Hunan 410205)

The distance objectively exists between eco-efficiency and eco-income.Because of the intrinsic shortage of eco-efficiency,the progress in enterprises’eco-efficiency doesn’t mean the better of eco-environment.As a performance indicator for enterprise,eco-income comes not only from the enterprise production process,but also from the services and consumption which the product supplies,so it’s both procedural and result rationality,and acts as the combination of collective rationality and individual rationality.As a performance indicator for enterprise,eco-income can act more than other performance indicators such as eco-efficiency on the regulation of the enterprise’s behavior.So the eco-income is the better choice as enterprise’s performance indicator under the background of sustainable.

eco-efficiency;eco-income;eco-performance;externality

F205;F272.5

A

2095-1361(2014)06-0041-06

2014-08-09

国家自然科学基金项目“主体功能区生态预算报告构建方法及其实证研究” (项目编号:71273084; 71073051)、湖南省社科基金项目“企业生态收益的会计计量与管理控制研究”(项目编号:11YBB089)

陈若华 (1968- ),男,湖南新化人,湖南商学院会计学院副教授,博士,研究方向:财务会计基本理论与运用;刘桔林 (1972- ),男,湖南祁东人,湖南财政经济学院副教授,博士,研究方向:财务理论与实践

猜你喜欢

保健医苑(2021年7期)2021-08-13 08:48:02

今日农业(2020年20期)2020-12-15 15:53:19

甘肃教育(2020年14期)2020-09-11 07:57:42

学生天地(2020年36期)2020-06-09 03:12:30

小学科学(学生版)(2020年5期)2020-05-25 07:11:32

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

时代英语·高二(2015年1期)2015-03-16 00:08:11

领导文萃(2015年4期)2015-02-28 09:19:05

中国卫生(2014年11期)2014-11-12 13:11:32