经济周期波动视阈下现金持有的动态调整

——基于面板VAR的实证研究

2014-06-23 16:23:40张文君

湖南财政经济学院学报 2014年6期

张文君

经济周期波动视阈下现金持有的动态调整

——基于面板VAR的实证研究

张文君1,2

(1.厦门大学管理学院,福建厦门361005; 2.江西行政学院经济研究所,江西南昌330003)

基于现金持有的预防性动机与调整成本分析发现,企业的现金持有具有逆周期特征。基于面板VAR的实证研究验证了该假设,并进一步发现,企业现金持有调整具有时滞性与持续性的特征。因此,基于经济周期波动对我国企业流动性管理影响的复杂性,一方面,企业必须提高流动性管理能力应对宏观经济冲击;另一方面,政府部门必须实施有效的救助政策,帮助面临融资约束的企业顺利度过经济衰退。

经济周期;现金持有;融资约束;面板VAR

一、问题的提出

经济周期对企业的流动性管理具有系统性冲击,影响十分显著。但是因为“宏观经济研究与微观企业行为研究的割裂”[1]在公司财务领域的长期普遍存在,学术界对此的认识一直比较模糊。直到2008年国际金融危机全面爆发,大量看似优异的企业纷纷陷入财务危机,人们逐渐开始重视宏观经济因素对企业财务行为的影响。非常典型的如雷曼兄弟,2007年年报显示净利润高达42亿美元,总资产近7000亿美元。2008年次级债危机爆发后,系统性风险导致雷曼兄弟股票一周内股价暴跌77%,市值从112亿美元大幅缩水至25亿美元。最终,雷曼兄弟根本无法应付债权退出导致的流动性风险,导致拥有158年历史的“百年老店”申请破产保护。

因此,从现金持有的角度来考察经济周期对企业流动性管理,逐渐成为近年来的研究热点之一。Bates,T.W.等 (2009)[2]以美国的上市公司为例,实证研究发现近年来美国上市公司的现金持有水平显著高于以往,原因在于现金流风险以及由此导致的预防性动机增加。Song和Lee(2012)[3]以八个东亚国家为例,研究金融危机对企业现金持有行为的长期影响,发现金融危机改变了企业现金持有的行为特征,即后危机时期现金持有水平显著提高。王春峰等 (2010)[4]、周铭山 等 (2012)[5]赵 岩(2013)[6]以我国的上市公司为例,实证研究发现国际金融危机后,我国上市公司的现金持有成本显著提高,并且现金持有的预防性动机增加。

综上所述,已有的文献基于国际金融风暴前后企业流动性管理的差异,得出了宏观经济波动与现金持有的关系。然而,仅仅局限于静态的角度来考察经济周期与现金持有二者间的关系略显不足。金融危机冲击是一个突发事件,以此为节点比较前后现金持有行为的差异,忽略了金融危机事件的衰减效应。比如金融危机发生一年后与四年后,企业流动性管理受到的冲击一定是有显著差异的。企业甚至有可能是“好了伤疤忘了痛”。因此,动态考察经济周期对企业流动性管理的影响,具有现实意义。

二、制度背景与研究假设

1、基于现金持有动机的判断

考察经济周期对企业现金持有的影响,必须明确企业现金持有的动机。微观经济主体基于交易、预防、投机三个方面的动机产生了货币需求,其中:交易性动机导致的货币需求是现代经济运行中的“润滑剂”;预防性动机是为了应对未来经济不确定性导致的负面冲击,经济主体进行的主动预防性货币储备;投机性动机是经济主体为了抓住未来各种有利的投资机会而主动进行的货币储备。因此直观看来,投机性货币需求与预防性货币需求动机具有互补性。由此可见,现金持有的预防性动机是公司的防御性措施,是基于外部融资环境做出的被动的自我保护行为。

基于预防性动机,企业为了抵御外部融资约束与需求冲击,现金持有的水平与经济周期密切相关。在经济繁荣期,企业的外源性融资成本下降,外部融资能力增加,需要保持的现金持有量下降。因此,企业的营运资金占用和投资支出都显著提高,推动产出增加,经济进一步繁荣。反之,在经济衰退期,随着企业融资约束程度的增加,预防性动机增强,从而导致现金持有水平提高。因此,将有部分资金退出生产,导致产出下降,经济进一步衰退。从本质上说,持有高额的现金储备其实就是一种期权,即用于企业经理人在经济衰退期执行的一种权利,从而保证企业的可持续发展[7]。

对此,罗琦和张克中 (2007)[8]认为,当企业能够预期到经济不确定性导致的现金短缺风险时,基于预防性动机,往往会通过当期投资的减少和当期现金储备的增加,来提高跨期投资选择权的价值。经济衰退时企业的外部融资能力下降,面临的融资约束程度提高,导致具有更高的缓冲需求,所有这些因素促使企业提高现金持有水平。江龙与刘笑松 (2011)[9]实证研究发现:第一,经济繁荣期,由于经济增长导致了企业外部融资约束程度的降低,企业可以以较低的融资成本获得外部资金,因此现金持有的预防性动机减弱,现金持有水平下降;第二,在衰退期,金融市场摩擦加剧以及企业融资成本增加,融资约束程度增强,导致了企业基于预防性动机的现金持有水平上升。综上所述,公司的现金持有水平具有反周期性,即:在经济繁荣期,公司的预防性动机减弱,所以现金持有水平具有向下调整的动机;在经济衰退期,公司预防性动机增强,所以现金持有水平具有向上调整的动机。

2、基于调整成本的判断

公司现金持有的现实水平通常偏离其最优值,从而不利于公司的自身价值最大化。所以在偏离最优值的情况下,虽然公司的现金持有调整存在一定的成本,它仍然具有向最优值进行动态调整的动机,并采取一系列的措施使其向最优值进行调整。现金持有动态调整的净收益决定了其向最优值进行调整的速度。

在MM理论定义的完美资本市场中,由于不存在调整成本,公司的现金持有量可以迅速调整至目标水平。与之形成鲜明对比的另一个极端例子,当现金持有调整面临无限大的成本时,公司则不存在向目标水平进行调整的动机。在公司的实际经营过程中,现金持有水平往往会偏离目标值,主要有持有不足或持有过度两种情况。在不同的偏离状态下,现金持有的调整方式存在很大的差异。例如,当公司过度持有现金时,可以通过投资支出 (包括兼并收购)、增加现金股利、提高经理薪酬,以及增加研发支出和广告支出等方式来降低现金持有水平。当现金持有不足时,一方面可以通过出售部分非核心资产或发行股票 (如增发或配股)的方式“开源”,另一方面也可以降低现金股利、减少经理人薪酬,或缩减研发和广告支出等方式来“节流”。当然,在调整过程中也可以采用上述方式的组合。

然而,在上述两种情况下,调整成本是不同的,这会导致公司流动性管理调整行为具有显著的非对称性。相对而言,降低现金持有面临的成本更低一些,而增加现金持有的成本则较高,因此公司降低现金持有的调整速度更快一些。例如,中国上市公司的现金分红政策往往缺乏稳定性,且分红比例甚低。同时,中国上市公司的经理人薪酬也具有非对称性,增加薪酬往往比较容易实现,而降低薪酬则比较困难 (方军雄,2009)[10]。虽然通过出售资产或发行股票等方式来提高现金持有,不存在上述问题,但由于在资产的转换过程中都必须支付固定成本 (如评估费用、发行费用等),这会促使公司只有在偏离幅度较大的情况下才会采取这些调整方式,从而减缓了增加现金持有的调整速度。

综上所述,在经济衰退期,由于向目标现金持有水平调整的成本较高,因此企业会保持较高的现金持有水平。相反,在经济繁荣期,由于向现金持有最优值调整的成本不显著,所以企业没有维持较高现金储备的动机。据此提出假设:企业的现金持有水平具有逆周期的特征,即:经济周期进入衰退期时,企业现金持有水平上升;反之,在繁荣期企业的现金持有水平下降。

三、研究设计

1、数据来源与样本选取

研究数据来源于国泰安经济金融研究数据库 (CSMAR)。数据样本跨度区间为2003年至2012年,这一时间段包括了从“十七大”到“十八大”的整十年,而且以2008年金融危机发生为分界点,既包括了之前四年的“经济繁荣期”,又包括了之后四年的“经济衰退期”。因此,将之视作一个完整的政治经济周期,有利于对经济周期如何作用于企业流动性管理这一问题,有比较全面的认识。样本的选取基于两个原则:一是选取2003年1月1日以前在沪深股市上市且仅发行A股的非金融类上市公司,减弱IPO对公司现金持有的影响;二是剔除ST、资不抵债以及兼并或重组的公司样本。通过上述的处理后,最终得到738家上市公司2003-2012年组成的平衡面板数据。在进行分析前,对主要变量小于1%和大于99%的分位数进行了缩尾处理。

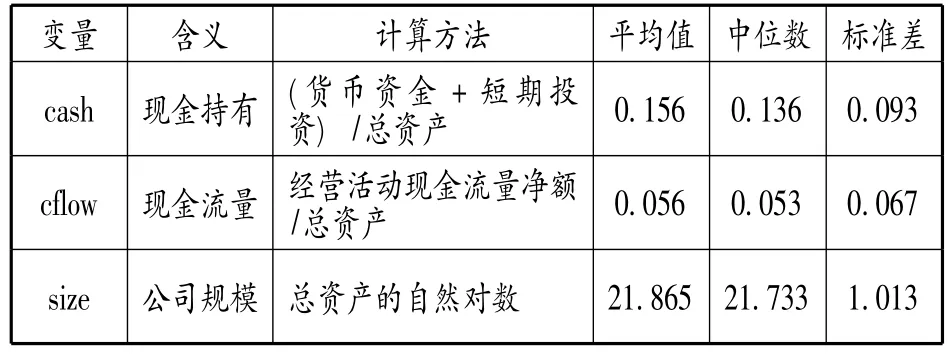

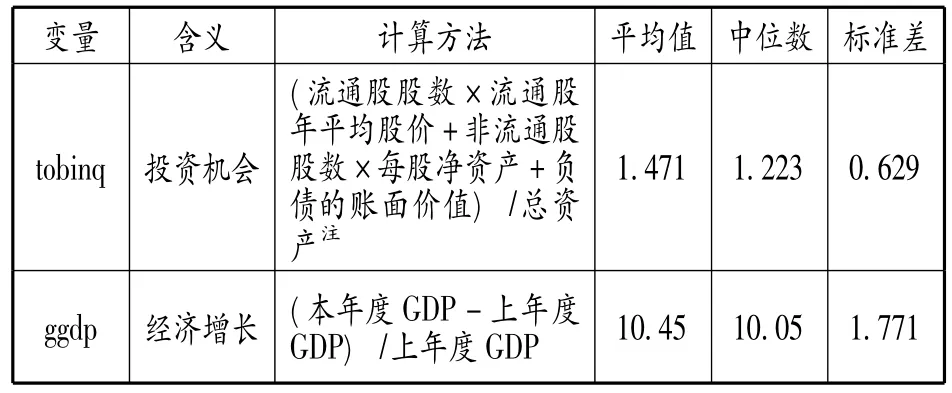

2、变量定义与计算

参考 Opler等 (1999)[11]、Almeida等(2004)[12]的研究方法,对企业层面的变量进行定义和计算如表1所示。

表1 变量定义及计算

注:考虑到我国资本市场的特殊性,采用连玉君等(2010)[13]所采用的方法测算公司的 Tobin’s Q值;公司的总市值=总负债的帐面价值+股票市场价值;公司流通股的市值=流通股年平均股价×流通股股本数;非流通股市值=每股净资产×股本数;负债的市值用帐面值代替,资产重置成本用总资产的帐面价值代替。

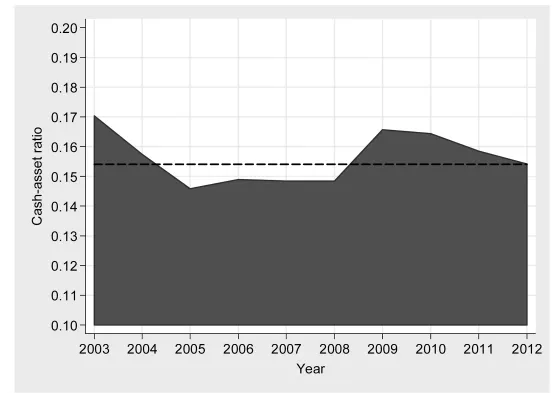

比较现金持有的周期性波动 (见图1),可以发现2004-2008年度企业的现金持有水平低于平均水平,而这些年度的GDP增长率居前,可以划分至经济繁荣期。其它年度的现金持有水平则高于平均水平,并且基本属于经济衰退期。这初步验证了笔者关于企业现金持有逆周期的假设。

图1 我国上市公司现金持有的年度波动

但是由此而得出企业现金持有逆周期的结论尚显突兀。例如,2008年受国际金融危机冲击的影响,经济增长率从上年度的14.2%急剧下降到当年的9.6%,应当被划分至经济衰退期 (江龙、刘笑松,2011)[9],但是该年度的企业现金持有水平仍然低于平均水平,不符合现金持有逆周期调整假设的预期。又如,2012年GDP增长率降至7.7%,是近十余年来的最低点,划分至经济衰退期应该没有什么争议,但是该年度的现金持有水平低于上年度,基本与平均水平持平,也不符合逆周期假设的预期。细究起来,像这样的“异象”或是“反例”还有不少。

为什么从直观上来判断,企业现金持有没有完全符合逆周期调整假设的预期呢?笔者认为,上述考察问题的视角是静态的,忽略了企业流动性管理行为应对外部环境变化的时滞性与适应性。例如,虽然2008年经济增长迅速下滑并进入衰退期,但是企业的流动性管理调整由于存在时滞性,来不及迅速调整至目标值,因此仍然在低位徘徊。又如,随着金融危机冲击效果的逐渐淡化,2012年虽然仍然身处经济衰退期,但是企业已经逐渐适应经济衰退期的外部环境,所以企业基于预防性动机的现金持有水平下降。因此,仅仅从静态的角度,简单的做描述性统计分析或是线性回归,得出的结论并不科学。因此,笔者基于面板VAR模型,动态考察经济周期波动对企业流动性管理的影响,以弥补相关文献在这方面的不足。

3、模型设定

采用Holtz-Eakin(1988)[14]提出的向量自回归面板数据的方法,来测度经济增长、投资机会、现金流量、企业规模对现金持有的冲击。面板VAR模型参数估计有效性的条件是T≥m +3(T为时间序列的长度,m为滞后项的长度)。进一步的,如果满足条件T≥2m+2,就可以估计滞后变量的参数。

面板VAR有两个显著的优点:通过正交化脉冲响应函数,分离出内生变量的相互冲击;为了捕捉了个体差异性和不同截面受到的共同冲击,笔者引入双效应模型,即分别引入了个体效应和时间效应。笔者使用的自回归面板模型形式为:

该模型中的yit是一个包含四个变量 (cash,cflow,size,tobinq) 的 向 量 (Almeida等,2004)[12]。另外,再追加了一个外生变量gdp,用以考察经济周期的外生冲击。在使用面板VAR模型时,假设ui,t为一个服从正态分布的随机扰动。此外需再施加如下约束条件:使用固定效应模型,即设定每个截面的主要结构相同;为了体现不同截面在同一时点上可能受到的相同影响和冲击,引入反映个体的时间效应的变量γi,t;为了规避假设对参数的限制,引入了变量αi用于反映个体的异质性。

四、实证检验与结果分析

1、面板矩估计

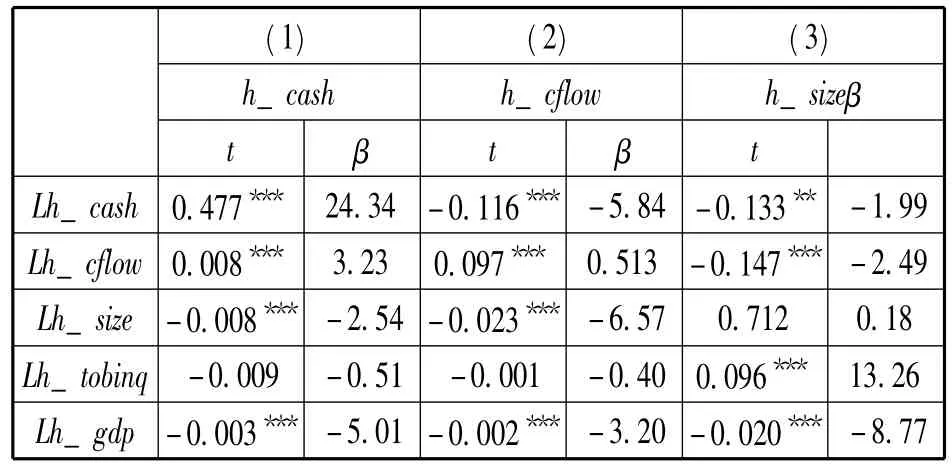

基于AIC与BIC的信息规则,笔者选择解释变量的最优滞后阶数设为一阶。为了消除时间效应γi,t,笔者还使用了截面均值差分来消除时间效应。为了消除个体效应αi,笔者使用了“Helmert转换”(张文君,2013)[15],从而确保了转换后的变量与滞后变量正交,使得滞后变量能够作为工具变量进行估计。对于面板VAR模型,笔者使用GMM方法、进行了估计,结果见表2。

表2 面板VAR模型回归结果

为了验证假设,重点考察模型 (1)。其中现金持有、现金流量、资产规模与经济增长的滞后一期自变量的系数都是显著的,符合理论预期。

现金持有 (cash)的滞后一期显著为正,说明企业的现金持有存在自回归。cash系数的绝对值小于1说明企业的现金持有存在收敛的趋势。Ozkan(2004)[16]基于现金持有动态调整模型发现,企业的现金持有调整系数大多集中于0至1的区间内,说明由于企业现金持有向目标值调整的过程中由于存在调整成本,不能在一个周期内迅速调整到位。实证结果进一步证明了上述结论。

现金流量 (cflow)的滞后一期显著为正,说明企业普遍面临融资约束。Almeida (2004)[12]将cflow的系数定义为现金-现金流敏感性系数。如果企业具有明显的现金积累倾向,即面临较强的融资约束,则cflow的系数显著为正;反之,如果融资约束较弱,则cflow的系数不显著。基于上述判断,可以发现,由于全样本的现金-现金流敏感性系数显著为正,因此意味着我国上市公司普遍面临着较强的融资约束程度。

资产规模 (size)的滞后一期显著为负,说明企业的融资约束存在小规模效应。企业的资产规模越大,则可抵押能力越强,提高了在信贷市场上获得外部融资的可能性,因此基于预防性目的的现金持有动机减弱。邓可斌与曾海舰 (2014)[18]将其定义为融资约束的小规模效应。从表2的回归结果来看,我国上市公司的融资约束普遍存在小规模效应。

经济增长 (gdp)的滞后一期显著为负,说明企业现金持有的逆周期性,与假设一致。所谓现金持有的逆周期性,指的是经济增长与现金持有水平负相关。表2的回归结果说明,上一期的经济繁荣会导致本期预防性动机减弱,因此现金持有水平会降低。该结论从动态的角度进一步验证了前文描述性统计分析发现的现金持有周期性调整的时滞性特征,从而部分的解释了“虽然经济周期在2008年度进入衰退期,但是当年的现金持有水平仍然偏低,没有体现出预防性动机的特征”的“异象”。

2、冲击反应

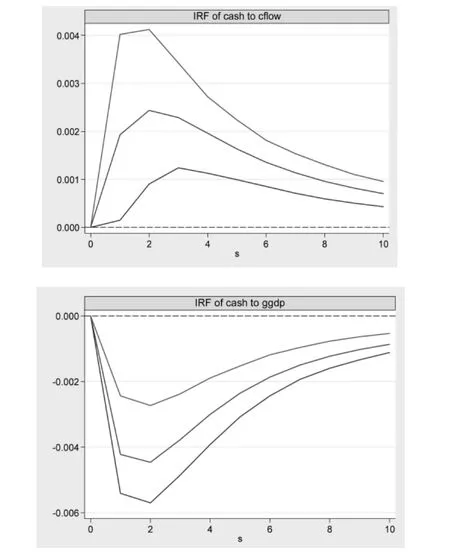

为具体分析企业微观层面变量与经济增长因素对现金持有的影响,关键是在确保其它自变量不变的背景下,重点研究某一个自变量的冲击对于现金持有的动态影响。为此,笔者选择了冲击反应函数。定义置信区间为5%-95%,运用stata11.0进行500次的蒙特卡洛模拟,结果见图2。

图2 现金持有对现金流量、经济增长的冲击响应

(1)现金持有对现金流量的冲击反应

现金流量的系数反映了企业现金持有的内部积累倾向 (Almeida,2004)[12]。图2(左)显示,假设现金流量存在一个正的标准误冲击,则能够导致现金持有存在持续的增长,因此说明企业现金持有具有较强的内部倾向。现金持有在第2期就达到了顶峰的0.004,然后逐渐消退。然而,虽然随着时间的推移,为了积极消化现金流量的冲击,公司的财务政策会进行不断的调整,但是由于企业面对融资约束的外部环境,现金持有具有较强的内部积累倾向,因此直至第10期现金流量的冲击仍然显著为正。该实证结果基于动态的角度,证明了融资约束在我国是一个普遍现象。

(2)现金持有对经济增长的冲击反应

经济增长的系数反映了企业现金持有的外部积累倾向。如果显著为正,则说明顺周期;如果显著为负,则说明逆周期。图2(右)显示,经济增长的一个标准差冲击,能够导致现金持有的持续降低。现金持有当期变化不显著,但是从第1期后开始变得显著,并且在第2期达到最低点的-0.006,然后逐渐上升,持续至第10期依然显著异于0。整个样本期间,现金持有体现的都是逆周期特征,即随着经济的增长现金持有水平下降。在时效性方面,与对现金流量的冲击反应类似,现金持有对经济增长的冲击反应持续时间长,并且当期不显著,即存在时滞性。综合来看,无论是内部融资还是外部融资渠道,对于在于经济转轨时期普遍面临“流动性饥渴”的我国企业而言都十分重要。

五、结论

笔者从现金持有动机 (静态)和调整成本(动态)两个角度,根据融资约束理论提出了企业现金持有具有逆周期的特征。实证部分运用面板VAR模型和蒙特卡洛模拟冲击等计量方法研究进一步证明,经济增长对于我国上市公司的流动性管理的影响是十分显著的,并且在经济繁荣期企业基于预防性动机的现金持有量下降,在经济衰退期企业基于预防性动机的现金持有量上升。

企业的现金持有量对经济增长的反应是十分敏感的。经济增长既会减弱企业现金持有的预防性动机,又会降低企业流动性管理的成本,从而导致现金持有水平的降低。经济增长不仅存在显著的负向冲击,而且具有时滞性和持续性的特征。我国上市公司现金持有的上述逆周期特征,间接反映了企业流动管理的重要性,从而有效的回答了引言部分提出的问题。

上述结论从微观上肯定了企业流动性管理的重要性,并且为如何有效的抵抗周期性风险提供了解决问题的思路。根据实证结论,企业现金持有调整具有时滞性,因此企业流动性管理应对外部宏观经济波动的能力是迟缓的。具体体现在:企业在当年的反应不显著,但在第1年后开始变得显著,并且在第2年的冲击程度达到了峰值。据此,企业必须未雨绸缪,在经济繁荣期必须高度关注未来宏观经济不确定性导致的系统性风险,以防止因为流动性管理反应不及时导致的流动性风险。同样,政府部门为应对外部宏观经济环境变化,需要进行科学的相机抉择的调控政策。政府必须统筹兼顾,对于中小民营等强融资约束公司、大型国有等弱融资约束公司实施差异化的救助政策,从而确保企业安全的度过经济衰退期。

(编辑:周亮;校对:余华)

[1]姜国华,饶品贵.宏观经济政策与微观企业行为[J].会计研究,2011,(3):9-17.

[2]Bates,T.W.,K.M.Kahle,R.M.Stulz.Why Do U.S.Firms Hold So Much More?Cash Than They Used To?[J].Journal of Finance,2009,(5):1985-2021.

[3]Roy Song,Youngjoo Lee.Long-Term Effects of a Financial Crisis:Evidence from Cash Holdings of East Asian Firms[J].The Journal of Financial and Quantitative Analysis,2012,(3):617-641.

[4]王春峰,周 敏,房振明.基于流动性偏好的上市公司现金持有行为研究[J].管理学报,2010,(3):428-434.

[5]周铭山,任 哲,李 涛.产权性质、融资约束与现金调整:兼论货币政策的有效性[J].国际金融研究,2012,(6):83-91.

[6]赵 岩.企业社会资本、融资约束与投资——现金流敏感性研究[J].湖南财政经济学院学报,2013,(4):77-84.

[7]Baum C F,Caglayan M,Ozkan N,et al.The Impact of Macroeconomic Uncertainty on Non-Financial Firm’s Demand for Liquidity[J].Review of Financial Economics,2006,(15): 289-304.

[8]罗 琦,张克中.经济周期波动与企业现金持有行为的关联性探析[J].财贸研究,2007,(10):79-82.

[9]江 龙,刘笑松.经济周期波动与上市公司现金持有行为研究[J].会计研究,2010,(9):40-46.

[10]方军雄.所有制、制度环境与信贷资金配置[J].经济研究,2007,(12):82-92.

[11]Opler T,Pinkowitz L,Stulz R,et al.The Determinants and Implications of Corporate Cash Holdings[J].Journal of Financial Econmics,1999,(1):3-46.

[12]Almeida H M,Campello M Weisbach.Corporate Financial and Investment Policies when Future Financing is Not Frictionless[J].Journal of Corporate Finance,2004,(4):1777-1804.

[13]连玉君,彭方平,苏 治.融资约束与流动性管理行为[J].金融研究,2010,(10):158-171.

[14]Douglas Holtz-Eakin,Whitney Newey,Harvey Srosen.Estimating Vector Autoregressions with Panel Data[J].Econometrica,1988,(6):183-194.

[15]张文君.货币政策冲击、融资约束与公司现金持有[J].财贸研究,2013,(8):126-131.

[16]Ozkan A.N,Ozkan.Corporate Cash Holdings:An Empirical Investigation of UK Companies[J].Journal of Banking&Finance,2004,(9):2013-2134.

[17]邓可斌,曾海舰.中国企业的融资约束:特征现象与成因检验[J].经济研究,2014,(2):47-60.

The Dynamic Adjustment of Cash Holdings from the Perspective of Economic Cycle Fluctuations——Based on Empirical Recearch on Panel VAR

ZHANG Wen-jun1,2

(1.School of Management,Xiamen University,Xiamen Fujian 361005; 2.Institute of Economic Research,Jiangxi Administration College,Nanchang Jiangxi 330003)

Based on the analysis of precautionary motivation and adjustment cost,the behavior of corporate cash holdings is counter-cyclical.This hypothesis is verified by the empirical analysis based on panel VAR.Furthermore,the adjustment of cash holdings is time-delayed and persistent.Therefore,one hand,the liquidity management ability should be improved to pass over the macroeconomic impulse by the corporation;on the other hand,effective measures should be taken to help the corporation to copy with recession by the government.

economic cycle;cash holdings;finance constraints;panel VAR

F124.8;F275.1

A

2095-1361(2014)06-0034-07

2014-09-15

中国博士后基金第55批面上项目“基于时变融资约束的现金持有非对称性动态调整研究”(项目编号: 2014M551844)、国家自然科学基金项目“基于企业资金循环的债权退出风险研究” (项目编号: 71172192)

张文君 (1977- ),男,江西于都人,江西行政学院经济研究所副研究员,厦门大学管理学院财务系博士后,研究方向:公司金融、资本市场

猜你喜欢

中国外汇(2019年18期)2019-11-25 01:41:50

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

法制与社会(2017年24期)2017-09-04 08:48:09

商情(2017年28期)2017-09-04 08:30:31

价值工程(2017年20期)2017-07-10 18:27:38

汽车维护与修理(2016年3期)2016-02-28 13:17:03

工程建设与设计(2016年3期)2016-02-27 10:50:50

西藏科技(2015年1期)2015-09-26 12:09:22

中国交通信息化(2014年12期)2014-06-05 03:40:20