FDI流出与跨越反倾销关系的实证分析

——基于中印贸易数据的Granger因果检验

2014-06-23 16:23:41刘爱东曾辉祥

湖南财政经济学院学报 2014年6期

刘爱东 曾辉祥 熊 倩

(中南大学商学院,湖南长沙 410083)

FDI流出与跨越反倾销关系的实证分析

——基于中印贸易数据的Granger因果检验

刘爱东 曾辉祥 熊 倩

(中南大学商学院,湖南长沙 410083)

基于1994-2012年中国向印度的直接投资 (FDI)流出、进出口额、印度国内生产总值(GDP)及印度对华反倾销的年度数据,利用单位根检验、协整检验和格兰杰因果检验,对FDI流出与跨越反倾销的相关性进行了实证研究。结果表明:进出口额、印度GDP是FDI流出的单向原因,FDI流出与跨越反倾销之间不存在格兰杰因果关系。

FDI流出;跨越反倾销;中印贸易;格兰杰因果检验

据WTO统计,1995至2013年,全球发起的4519起反倾销调查案件中,21.43%针对中国 (共计989起),远超其他国家,中国已连续十九年稳居遭遇国际反倾销立案和反倾销制裁的榜首。其中,印度对我国发起的反倾销调查案件占16.28%(共计161起),超过美国、欧盟等发达国家成为我国贸易摩擦的最大对手[1]。面对国际贸易摩擦频发的国际形势,许多出口企业除了积极应诉争取合法权益外,纷纷选择走出国门,力求跨越反倾销,保住并开拓海外市场。笔者所指的跨越反倾销,即出口企业在遭受东道国反倾销措施以后,通过在东道国直接投资生产来避开反倾销措施的限制,因跨越反倾销而形成的直接投资通常又被称为跨越反倾销的直接投资[2]。不难发现,跨越反倾销的直接投资具有双重政策含义,既可以有效削弱进口国反倾销税的贸易制裁,又与一般意义上的外商直接投资一样能给东道国带来社会福利。近年来,我国企业在持续遭遇印度反倾销调查的同时,对印度的FDI流出也呈现出快速稳步增长。鉴于此,笔者试图通过实证研究揭示印度对华反倾销与我国FDI流出之间的内在关系,重点探究印度对华频繁的反倾销调查是否拉动了FDI流出,以及FDI流出是否已经成为跨越印度反倾销壁垒的有效手段等问题。

一、理论综述

国外学者关于跨越反倾销的外国直接投资方面的研究,最初着眼于FDI流出作为绕过关税壁垒手段的可行性,发现关税壁垒对FDI流出有促进作用,后来进一步扩展到反倾销领域,使跨越反倾销的FDI流出成为研究热点。Belderbos(1997)提出了规避反倾销影响的两条途径,一是通过在第三国投资建厂转运出口,二是在进口东道国直接投资,进行跨越反倾销的FDI[3]。反倾销对FDI流出的推动有一定条件,Vandenbussche(1999)认为跨越反倾销FDI实施的前提是出口企业具备内生化能力且在海外投资时能转移部分内在成本优势[4]。Ichino(2004)认为只有当出口成本与反倾销税之和大于子公司生产成本时,出口企业才会进行出于跨越反倾销目的的FDI[5]。Blonigen和Prusa(2001)研究发现是否进行FDI还应考虑出口企业的自身特点,如是否拥有跨国经营经验、所在国家经济发展程度以及自身规模经济程度等[6]。此外,还有学者利用日本、美国等国的贸易数据从不同层面进行了实证研究。Blonigen和Feenstra(1997)对1980-1988年日本对美国的FDI数据进行实证,发现无论是美国实际的反倾销强度还是反倾销税的潜在威胁,都与该行业日本对美国FDI呈正相关关系[7]。Belderbos(1997)率先在企业和产品层次上利用36种特定的电子产品离散数据研究了美国和欧盟反倾销与日本企业层次FDI流出的关系,结果表明,日本相关企业通过在这两地进行直接投资来绕过反倾销壁垒的效应极其显著[8]。然而,Blonigen (2002)通过1980-1990年美国反倾销调查涉及的所有企业和产品数据研究了反倾销与FDI之间的关系,发现反倾销与FDI之间相关性并不显著[9]。

目前,国内学者的实证研究主要集中在我国对外反倾销与FDI流入之间的相关性研究。张菀沼 (2006)运用时间序列模型,对我国实施反倾销措施与外国直接投资平均水平的相关性进行检验,发现两者之间存在正相关关系[10]。祝福云、冯宗宪 (2006)基于合成数据模型对外商企业的直接投资与规避我国反倾销两者的关系进行了定量分析,研究发现对外反倾销频率越高会导致下一年度FDI流入的增加[11]。杨志远、冯德连 (2007)通过实证分析发现确实存在跨国直接投资的隐形倾销效应,其负面影响对进口国的相关产业或产品造成了损害[12]。

综上,国外学者关于对外直接投资与反倾销跨越的关系结论并不完全一致,虽然大部分学者得出了两者相关关系显著的结论,但也有少部分学者认为两者之间不存在内在联系,且其实证数据多采用日本的对外直接投资数据。我国学者关于此方面的研究尚不深入,研究方法和研究角度略显单一。

二、数据选取及研究方法

印度于1994年首次对我国发起反倾销调查,基于数据的可得性,笔者将年度样本数据期间设定为1994-2012年。

选取以下变量指标:中国对印度的直接投资流量 (FDI),2003-2012年数据取自《中国对外直接投资统计公报》(2004-2013年),其他年份数据取自《中国对外经济贸易年鉴》及中国商务部网站所公布的数据。中国对印度的年度出口总额 (EX)和进口总额 (IM),反映FDI流出与中印进出口贸易之间的关系,数据来源于国家统计局网站公布的《中国统计年鉴》(1996-2013年)及中国海关总署的统计数据。印度国内生产总值 (GDP),反映FDI流出与印度经济发展总体情况的关系,数据来自印度商务部网站。印度对华反倾销案件调查数 (AD),反映我国遭受印度反倾销调查的基本情况,数据取自WTO反倾销数据库和世界银行国际反倾销数据库。为消除数据可能存在的异方差性影响,对所有序列取自然对数,变量的对数形式记为lnFDI、lnEX、lnIM、lnGDP、lnAD,此操作不改变原序列的协整关系。

主要采用时间序列的平稳性检验 (ADF Test)、协整检验 (Co-integration Test)和格兰杰因果检验 (Granger Causality Test)对数据进行处理。变量时间序列的平稳性是进行格兰杰因果检验的基本要求,可以避免伪回归的产生,采用ADF(Augment Dikey-Fuller)方法判断各序列的平稳性。协助理论与方法由1987年Engle和Granger提出,解决了非平稳序列建模问题。对于多个具有各自波动规律的经济变量,即使本身非平稳,但存在平稳的线性组合关系,也可被认为变量之间存在长期均衡关系。由于笔者的研究属于小样本检验,且均是两变量之间的协整检验,故选用Engle和Granger提出的两步检验法,即EG检验。在确定协整关系存在之后,对于均衡关系是否构成因果关系及因果关系方向如何,还有必要进行深入验证。Granger从预测的角度对因果进行了界定,如果一个变量有助于另外一个变量的预测,则称其是后一个变量的Granger原因。笔者运用Granger方法检验中国对印度直接投资与各变量之间的因果关系。

三、实证检验及分析

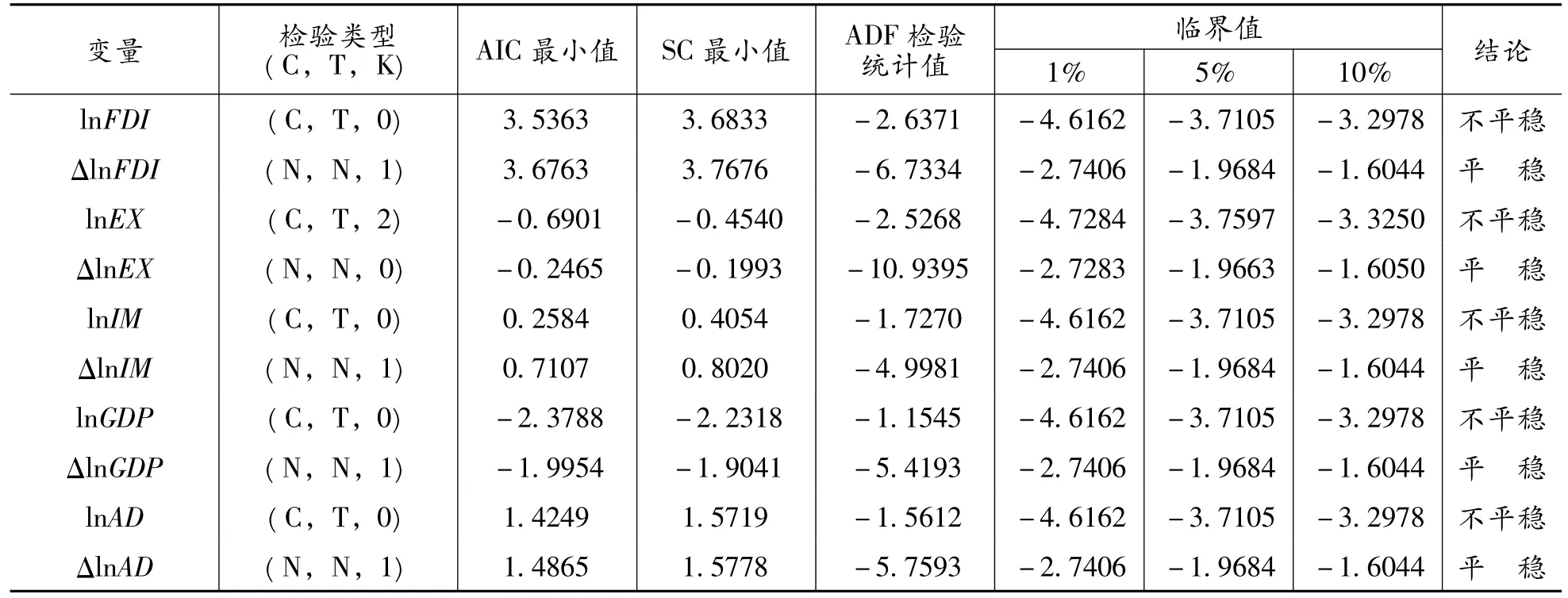

协整检验的前提条件是时间序列必须同阶单整,因此先利用Eviews6.0软件对变量的平稳性进行检验,确定单整阶数。

1、单位根检验——ADF检验

时间序列的平稳性检验中应用最为广泛的是单位根检验中的ADF检验,检验结果如表1所示。

表1 ADF检验结果

表1中的结果显示,在1%的显著水平下各变量均没有通过平稳性检验,各变量的一阶差分在1%的显著水平下都拒绝了原假设,表明各变量都是一阶单整I(1),符合协整检验的条件,可进一步检验变量间的协整关系。

2、协整检验——EG检验

利用Eviews6.0软件分别对lnFDI与lnEX、lnFDI与lnIM、lnFDI与lnGDP、lnFDI与lnAD做协整回归,残差依次记为resid01、resid02、resid03和resid04,并对残差序列做ADF单位根检验,结果见表2。可以看出,lnFDI与lnEX、lnFDI与lnGDP的残差序列ADF检验统计量均小于1%显著水平下的临界值,因此可以判断其不存在单位根,残差序列稳定,进而得出这两组变量存在协整关系。lnFDI与lnIM之间的残差序列ADF检验统计量小于5%显著水平下的临界值,表明有95%的把握拒绝原假设,残差序列不存在单位根,两变量之间存在协整关系。lnFDI与lnAD之间的残差序列ADF检验统计量在10%的显著水平下拒绝原假设,即有90%的可能性表明FDI流出与反倾销调查案件之间存在协整关系。

表2 E-G协整检验结果

3、误差修正模型 (ECM)

以lnFDIt、lnEXt的一阶差分序列ΔlnFDIt、ΔlnEXt、ΔlnEXt-1和EG协整检验得到的残差序列为resid01t-1样本数据,建立误差修正模型,并用普通最小二乘法进行估计,结果如下 (括号内为t统计值):

以lnFDIt、lnIMt的一阶差分序列ΔlnFDIt、ΔlnIMt、ΔlnIMt-1和EG协整检验得到的残差序列resid02t-1为样本数据,建立误差修正模型,并用普通最小二乘法进行估计,结果如下 (括号内为t统计值):

以lnFDIt、lnGDPt的一阶差分序列ΔlnFDIt、ΔlnGDPt、ΔlnGDPt-1和EG协整检验得到的残差序列resid03t-1为样本数据,建立误差修正模型,并用普通最小二乘法进行估计,结果如下 (括号内为t统计值):

以lnFDIt、lnADt的一阶差分序列ΔlnFDIt、ΔlnADt、ΔlnADt-1和EG协整检验得到的残差序列resid04t-1为样本数据,建立误差修正模型,并用普通最小二乘法进行估计,结果如下 (括号内为t统计值):

在上述误差修正模型中,所有解释变量的差分项反映了短期出口额、短期进口额、短期印度国内生产总值及短期印度对华反倾销调查案件数对中国向印度直接投资流出短期变化的影响。误差修正项则反映出各经济变量之间的关系偏离长期均衡状态对短期变化的影响。

4、因果关系检验——Granger检验

证实了中国对印度FDI流出与进出口额、印度国内GDP、印度对华反倾销案件数之间的协整关系后,有必要进一步挖掘FDI流出与各变量之间的因果关系。利用Granger的因果检验法,其检验结果见表3。

表3 Granger因果检验结果

由于滞后长度的选择对格兰杰检验结果影响很大,综合考虑样本容量、自由度等因素,在检验中选取了三个滞后期,分别对其进行检验,如检验结果一致,则说明结论具有较高可信性。从表3可以看出:一方面,中国向印度的FDI流出并不是中印进出口总额、印度国内生产总值以及印度对华反倾销的原因;另一方面,中印进出口总额、印度国内生产总值是我国向印度直接投资流入的原因。值得关注的是FDI流出与跨越反倾销的相关性,两者的格兰杰检验结果并不一致,滞后期为1、2期时,拒绝原假设,表明FDI流出与反倾销调查不存在因果关系;滞后期为3时,存在单向因果关系,即印度对华反倾销调查是中国对印度直接投资流出的原因,但此结果并不具有很高的可信度。

四、结论及启示

1、结论

基于1994-2012年中印贸易、印度对华反倾销及中国向印度的FDI流出等数据,实证检验了印度对华反倾销与我国FDI流出之间的内在联系。实证结果表明:

第一,中印贸易的进出口额、印度国内GDP都与中国向印度FDI流出之间存在长期均衡关系,贸易进出口额及印度国内GDP变化都推动了中国对印度的FDI流出。中国与印度同为世界上经济增长迅速、市场发展潜力巨大的发展中国家,不仅在地理上领土相接,而且在人工成本、资源储量等方面都有一定的相似性。随着国际化进程的加快,我国与印度的贸易规模不断扩大,同时印度的投资环境如基础设施建设,包括通信、交通、软件行业等不断完善,加上劳动力优势等,都促进了我国FDI流入。

第二,我国向印度的FDI流出与跨越反倾销之间的相关性不显著,印度对华频繁发起反倾销现象对我国向印度的直接投资促进作用不明显。究其原因,一方面,印度与我国在边界问题上的争端以及日益增大的经济差距,使得印度将我国视为强大竞争对手,频繁设置贸易壁垒阻碍我国产品的出口,并在政策上对我国直接投资监管严格,抑制了我国出口企业基于跨越反倾销壁垒目的的FDI流出;另一方面,我国出口企业的内在的跨越反倾销意识不强、积极性不够。

2、启示

国际贸易、跨国投资及融资等经济活动的重要性在全球经济一体化进程不断加快、全球贸易飞速发展的形式下日益凸显,尤其是在2008年以来的后危机时代,无论是实体经济还是虚拟经济逐步走向复苏,部分国家或地区不遗余力的保护本国的产业和市场,采用反倾销等贸易救济手段全方位抵制我国巨额的出口增长,已然形成了贸易保护主义复苏的迹象。已有研究显示,印度、阿根廷、巴西等发展中国家已超越欧美等发达国家成为对华发起反倾销指控的第一方阵[13]。近年来,随着发展中国家对我国采取的反倾销措施数量日益增多,加之我国企业纷纷走出国门进行跨国投资,未来是否会面临更多的跨越反倾销投资现象,将值得我们关注。

第一,东道国是否以及如何权衡因进口反倾销行为而诱发的外国直接投资所带来的正面效应和负面效应,是需要深入探究的一大难题。一般背景下的外国直接投资行为本身是被广泛认可的,原因在于它可以导致技术外溢、加快本国融入国际市场,同时也有助于东道国企业改善经营环境和推动企业成长,许多发展中国家也在政策上对外国直接投资给予了适度倾斜。然而,对于跨越反倾销的外国直接投资,使得一国实施反倾销措施面临两难境地。一方面,外国的直接投资给东道国带来的利益在某种程度上可以抵消其对国内产业的损害;另一方面,为了避免引发跨越反倾销的直接投资,东道国对进口产品实施反倾销限制时需要对进口产品选择相对宽松的政策。

第二,反倾销调查、反倾销税对我国企业具有一定的对外直接投资效应,如何有效协调反倾销政策和对外直接投资政策以实现保护国内相关产业的目的,已成为国家层面的一个重要议题。纵观国际上的已有案例发现,美国、韩国及日本等国家在其经济高速发展时期均遭受了频发的反倾销调查,我国在坦然面对反倾销的同时也需要化被动为主动,充分利用发倾销调查这一武器。跨越反倾销不失为有效规避反倾销的有效途径,但对外直接投资需要摒弃对国内廉价劳动成本等因素的依赖,不断拓展核心竞争力和强化海外生存能力,为争取更为广阔的全球市场储备能量。

综上,随着印度等发展中国家反倾销措施运用的增多,以及我国跨国企业的不断成长,跨越反倾销目的的直接投资现象将日益显现。因此,我国政府应当积极作为,与印度等发展中国家积极沟通、取得信任并就发展等问题达成共识、加强贸易合作。同时创造良好的企业投资环境,在引导外资投入的同时鼓励中国企业的国际化发展,降低直接投资流出的风险。作为身陷反倾销泥潭的出口企业,在衡量反倾销税率、生产成本及海外投资成本的基础上,可以考虑自身的财力、人力及战略发展需求,在适当的时机进行海外投资,跨越国际反倾销壁垒的阻碍。

(编辑:周亮;校对:余华)

[1]刘爱东,曾辉祥.基于TCD和ADI测度的11国对华反倾销案件实证分析[J].湖南财政经济学院学报,2013,(3):24-31.

[2]祝福云.跨越反倾销的外商直接投资、就业与东道国福利——基于Jones(1965)一般均衡模型的研究[J].经济问题,2011,(3):52-56.

[3]Belderbos,R.,Antidumping and Tariff Jumping.Japanese Firms’DFI in the European Union and the United States[J].Review of World Economics,1997,(3):419-457.

[4]Vandenbussche,H.,R.Veugelers,R.Belderbos.Undertakings and Antidumping Jumping FDI in Europe[J].Research Report,1999,(41):1-29.

[5]Ichino,Y.,Antidumping Petition.Foreign Direct Investment,and Strategic Exports[J].Working Paper,2004:1-34.

[6]Bruce A.Blonigen,Thomas Prusa.Antidumping[J].NBER working Paper,2001,(7):83-98.

[7]Blonigen,Bruce and Robert Feenstra.Protectionist Threats and Foreign Direct Investment,Effects of U.S.Trade Protection and Promotion Policies[J].Chicago:University of Chicago Press/NBER,Ed.R.Feenstra,1997:55-80.

[8]Belderbos,R.Antidumping and Tariff Jumping:Japanese Firms’DFI in the European Union and the United States[J].Review of World E-conomics,1997,(3):419-457.

[9]Blonigen B.Tariff-jumping Anti-dumping Duties[J].Journal of International Economics,2002,(57):31-49.

[10]张菀沼.反倾销对东道国FDI进入方式及流量的影响[J].数量经济技术经济研究,2006,(11):79-86

[11]祝福云,冯宗宪.我国反倾销调查与外商在华直接投资研究[J].财贸研究,2006,(6):29-35

[12]杨志远,冯德连.隐性倾销研究[J].国际经贸探索,2007,(7):53-56.

[13]刘爱东,曾辉祥.基于动态博弈分析的企业反倾销应诉“成本——收益”决策模型研究[J].江西财经大学学报,2014,(3): 109-119.

Empirical Analysis on the Relationship between the Outflows of Foreign Direct Investment and Across Anti-dumping——Granger Causality Test Based on Sino-Indian Trade Data

LIU Ai-dong ZENG Hui-xiang XIONG Qian

(Business School of Central South University,Changsha Hunan 410083)

This paper analyzes the relationship between China's direct investment(FDI)outflows into India and imports and exports,India's gross domestic product(GDP),India's anti-dumping on China according to the annual data from 1994 to 2012.The analysis methods what this paper adopts are unit root test,cointegration test and granger causality test.The results show that the imports,exports and India’s GDP are a one-way cause of outflow FDI,there is no granger causality relationship between FDI outflows and crossing anti-dumping.

outflows of foreign direct investment;across anti-dumping;Sino-Indian trade;granger causalitytest

F752.7;F23

A

2095-1361(2014)06-0027-07

2014-07-29

国家自然科学基金项目“我国企业应对反倾销的会计信息证据效力保障机制研究” (项目编号: 71272068)、教育部博士点基金项目“我国企业应对反倾销的会计信息证据生成机制研究”(项目编号: 20130162110074)、中南大学中央高校基本科研业务费专项资金资助项目“企业多重异质性对反倾销会计信息证据效力的影响研究”(项目编号:2014zzts126)

刘爱东 (1950- ),女,山东高唐人,中南大学商学院教授,博士生导师,湖南省会计学会副会长,研究方向:反倾销会计战略、财务与审计理论

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23 13:26:48

中外文摘(2021年23期)2021-12-29 03:54:04

幼儿100(2021年8期)2021-04-10 05:39:44

北京航空航天大学学报(2020年10期)2020-11-14 09:26:02

自动化学报(2019年6期)2019-07-23 01:18:32

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

河南科技(2015年8期)2015-03-11 16:23:52

海峡姐妹(2015年5期)2015-02-27 15:11:02

太空探索(2014年1期)2014-07-10 13:41:47