学前一年教育纳入义务教育的经费需求及可行性研究

2014-06-21 12:10康建琴

教育学报 2014年3期

刘 焱 涂 玥 康建琴

(1.北京师范大学 教育学部,北京 100875;2.太原师范学院 教育系,太原 030012)

学前一年是儿童从幼儿园向小学过渡的一年,学前一年教育是连接学前教育与小学教育的重要桥梁,具有重要的过渡与衔接作用。学前一年教育具有帮助儿童做好入学准备的功能,国内外研究表明,帮助儿童做好入学准备对于巩固中小学阶段的教育成果、缩小不同阶层儿童发展的差距并促进教育公平具有重要意义。从世界范围来看,世界各国都非常重视帮助儿童做好入学准备,学前一年免费教育的实践比较普遍,在一些国家和地区也有把学前一年教育纳入义务教育系统的实践。近年来,把学前教育纳入义务教育的呼声在我国也日益强烈。

以“免费”或“义务化”方式普及有质量的学前一年教育的前提是经费投入。学前一年教育纳入义务教育是否可行,首先要科学测算基于质量将学前一年教育义务化的经费投入规模,因为在不同的质量水平上把学前一年教育纳入义务教育系统,经费投入的规模是不同的;其次,需要根据学前教育财政经费的增长速度,考察财政能力的可支持性,确定把学前一年教育纳入义务教育的恰当时间;最后,把学前一年教育纳入义务教育,需要形成哪些保障机制?本文以调研所得数据为基础,测算在不同质量标准下把学前一年教育纳入义务教育的运营经费投入规模;根据学前教育财政经费的增长速度,预测何时适宜实施何种质量水平的学前一年义务教育;并探索适宜的经费保障机制。

一、经费需求规模测算的基本思路和依据

影响成本和经费的因素纷繁复杂,包括经济发展水平、物价水平、地理分布等等。由于一般的调研很难获得相应的支撑数据,其测算过程也较为复杂和难以理解。要实现与公众的沟通,方法的简洁和统一十分必要[1]。从国家财政投入来看,政府对教育的财政投入主要包括两部分:一是基本建设费用,二是教育事业费。“基本建设费”在财政预算中是单列的,不属于经常性财政支出;“教育事业费”主要包括人员经费和公用经费,属于经常性财政投入。本研究的主要目的是探讨学前一年教育纳入义务教育所需的经常性财政投入,因此不将基础建设投入和固定资产折旧成本纳入研究视野。从幼儿园的角度来看,人员经费和公用经费构成了维持幼儿园正常运作的运营成本。

幼儿园学前一年教育生均运营成本和学前一年教育适龄儿童数是测算学前一年教育纳入义务教育的运营经费需求规模的基本依据。幼儿园学前一年教育生均运营成本与学前一年教育质量、师幼比有密切关系。

(一)运营成本与教育质量

幼儿园的运营成本与教育质量有密切关系。不同质量等级的幼儿园在师幼比、在编教师数、教师工资、公用经费等方面存在较大的差异,运营成本也处于不同的水平。以“我国学前一年教育质量的现状与问题研究”结果[2]为基础,我们将学前一年教育区分为“基本质量”、“中等质量”和“良好质量”等三种不同质量水平,并通过调研和计算获得了不同质量水平幼儿园的运营成本。

1.不同质量学前一年班级教育环境的基本特征

(1)“基本质量”。有室外活动场地,不存在安全隐患,且维护状态良好,有简易的秋千、滑梯、攀登架等活动设施供幼儿轮流使用。有独立的教学区域,按照集体上课的需要摆放幼儿的桌椅。教室里有一些教师上课用的风琴、电子琴、录音机等协助教学活动开展的相关活动材料用具以及少量可供幼儿操作的材料。活动室及过道或走廊的墙壁上有一些给幼儿看的文字符号。教学方式以集体上课为主,课程内容不平衡,偏重计算、拼音、识字、写字等,小学化倾向较明显。每周有食谱,且食物营养基本均衡,进餐时间基本合理,餐具数量符合进餐的基本要求,餐具清洁卫生,杯具有专用标识。幼儿有自己单独的卧具,幼儿午睡时成人大多数时间在场。全园在院内有专门为幼儿设计使用的厕所,有流动水供幼儿洗手,在固定时段组织幼儿上厕所。

(2)“中等质量”。有室外活动场地和一些活动设施,能提供数量充分的沙包和跳绳等活动材料供幼儿使用。户外自由游戏活动时间超过1小时,且幼儿可以自由使用部分运动设施和器械。“课堂”被安排在活动室的中心区域,活动室的四周设置了一些常见的活动区。有少量存放玩具和图书的柜、架,大部分家具适宜幼儿独立使用,各活动区中有一些与该区功能匹配的材料。墙面布置能够反映较长一段时间内的主题活动,但只展示挑选出来的部分幼儿好的作品或展示所有幼儿相同内容的作品。幼儿每周至少有1~2次时长为30~45分钟的户内自由游戏活动,课程内容较平衡,能够按照课程计划开展“五大领域”相关活动,教学内容适宜,每周至少有1~2次读、讲故事的活动。在日常生活中为幼儿提供一些接触音乐和绘画等艺术作品的机会。能够提供营养平衡、温度适宜的餐点,进餐环境清洁卫生。教师注意培养幼儿良好的饮食习惯。幼儿有自己单独的睡具和卧具,干净整洁;幼儿午睡期间教师会注意观察幼儿的睡眠情况。有专门为幼儿设计使用的厕所,厕所内有流动水冲洗,清洁无异味。有自来水和洗手池等必要的盥洗设备,提供手纸、肥皂等;除固定入厕时间外,允许幼儿根据需要随时上厕所。幼儿有自己的专用水杯,标记明显,且清洁卫生,有固定的饮水时间。

(3)“良好质量”。室外活动场地位置安排合理,活动设施和材料多样、适宜,利用充分,有沙地、硬化地面、草坪等不同类型的地面,适合幼儿进行不同类型的活动。整个活动室被划分为不同的活动区,例如角色游戏区、积木区、益智游戏区、美工区、图书阅读区等。幼儿平时所用的桌椅进入不同的活动区,幼儿用餐也在各个活动区进行。大部分活动区的材料数量和种类较充足,足够4~5名幼儿同时使用,材料有一定的难易区分,分类存放,且存放方式便于幼儿独立取放。幼儿每天至少有一整段长度为30~45分钟的户内自由游戏活动。教师能在观察的基础上,针对幼儿在游戏中表现出的兴趣与需要给予适宜的现场指导。在集体教学活动中采用游戏化的方法组织教学,注意教师的讲解演示和幼儿的探索操作相结合。教师之间经常交流分享有关幼儿学习和发展的信息,并定期就本班幼儿情况展开讨论,共同制定工作计划,并能采用多种方式与家长就幼儿的个别化教育展开较深入的交流,分享有关课程和活动计划的信息。注意食物的色、香、味和培养幼儿文明进餐的行为方式和自我服务能力。在每一楼层有专门为幼儿设计使用的厕所,提供手纸、肥皂等,洗手池符合幼儿的身材高度,方便幼儿使用。

2.不同质量水平幼儿园学前一年班级的运营成本*本文计算的生均运营成本为幼儿园的年生均运营成本。

本课题组对我国东中西部地区108所幼儿园的调查数据显示:(1)基本质量的幼儿园学前一年班级师幼比平均为1∶21.38,生均运营成本为2 398.32元,生均人员经费占生均运营成本的比例约为81%;(2)中等质量的幼儿园学前一年班级师幼比平均为1∶17.36,生均运营成本为4 189.16元,生均人员经费占生均运营成本的比例约为74%;(3)良好质量的幼儿园学前一年班级师幼比平均为1∶14.54,生均运营成本为7 970.63元,生均人员经费占生均运营成本的比例约为63%。(见表1)

表1 三种质量水平的基础条件参数及生均运营成本

(二)运营成本与师幼比

师幼比是影响教育质量和运营成本的重要因素。师幼比的改善会带来教育质量的提高,但同时也可能增加幼儿园的运营成本。在确保质量的前提下将学前一年教育纳入义务教育,应当确定合适的师幼比,在适宜师幼比的基础上测算因师幼比变化而改变的运营成本。

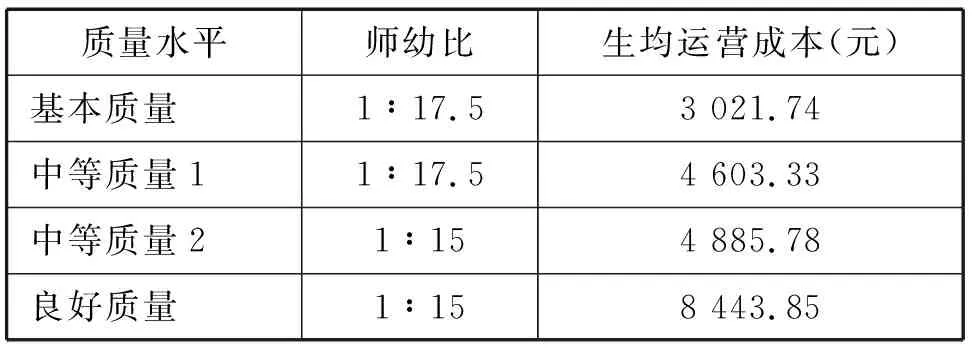

2010年教育部统计数据表明:我国城乡幼儿园平均师幼比为1∶26,其中城市的师幼比为1∶16,县镇的师幼比是1∶25,农村的师幼比为1∶44。《幼儿园教职工配备标准(暂行)》规定大班、中班、小班的师幼比分别是: 1∶17.5;1∶15;1∶12.5。借鉴国际经验,考虑我国现实情况,我们将1∶17.5作为学前一年“适宜师幼比”;以1∶15作为“理想师幼比”。根据当前我国学前一年教育三种不同质量水平的生均运营成本(见表1),可计算出在适宜师幼比和理想师幼比的条件下,以不同质量水平把学前一年纳入义务教育(教师100%入编)后的生均运营成本。(见表2)

表2 不同师幼比条件下学前一年教育纳入义务教育的生均运营成本

1.基本质量水平学前一年义务教育的生均运营成本

对108所幼儿园的调查表明,11 028名学前一年幼儿处于基本质量水平的幼儿园中,学前一年教师总人数为516人(其中在编教师153人,自聘教师363人),在编教师平均年收入2.56万元,自聘教师年均收入1.47万元。

若将基本质量水平下的师幼比改善至1∶17.5的适宜师幼比水平,需要教师630名,100%教师入编,则630名教师全部入编。生均人员经费需增加:[630×25 600-(153×25 600+363×14 700)]÷11 028=623.42元,生均运营成本从2 398.32元增至3 021.74元。

2.中等质量水平学前一年义务教育的生均运营成本

中等质量水平样本幼儿园的学前一年幼儿总数为18 226人,现有教师数为1 050人(其中在编教师503人,自聘教师547人);在编教师平均年收入3.12万元,自聘教师年均收入1.74万元。

中等质量水平幼儿园的师幼比已达到1∶17.5的适宜师幼比标准,在此情况下无需增加教师人数,只需将自聘教师全部入编,生均人员经费需增加[1 050×31 200-(503×31 200+547×17 400)]÷18 226=414.17元。生均运营成本从4 189.16元增加至4 603.33元。

若将中等质量水平幼儿园的师幼比改善至1∶15的理想师幼比水平,所需教师数为1 215人,100%教师入编,则入编教师数为1 215人。生均人员经费需增加[1 215×31 200-(503×31 200+547×17 400)]÷18 226=696.62元,生均运营成本从4 189.16元增加至4 885.78元。

3.良好质量水平学前一年义务教育的生均运营成本

良好质量水平样本幼儿园的学前一年幼儿总数为1 576人,现有教师数为108人(其中在编教师75人,自聘教师33人),在编教师平均年收入4.42万元,自聘教师年均收入2.16万元。

良好质量水平幼儿园的师幼比已达到1∶15的理想师幼比标准,在此情况下无需增加教师人数,只需将自聘教师全部入编。新增生均人员经费[108×44 200-(75×44 200+33×21 600)]÷1 576=473.22元,生均运营成本从7 970.63元增加至8 443.85元。

(三)学前一年受教育人口测算

学前一年受教育人口是测算学前一年教育纳入义务教育经费需求规模的必要条件。由于我国没有对学前一年适龄儿童数的专门统计数据,我们将以每年新增人口数预计2012—2020年学前一年受教育人数。以5岁进入学前一年教育阶段计,2012年进入学前一年教育的是2007年出生的幼儿。依次类推,2008—2015年出生的幼儿将于2013—2020年进入学前一年教育。因此,我们可以通过计算2007—2015年的新增人口数来预测2012—2020年学前一年适龄儿童数。

新增人口数=上年末人口数总量×本年度人口出生率。根据《中国统计年鉴2012》的数据可计算出2012年之前的新增人口数。但2012年及以后缺乏统计数据,新增人口数需根据前期的新增人口状况进行预测。从统计数据中发现,从2003年开始,人口出生率趋于稳定,基本在11.90‰~12.41‰之间浮动。结合我国国情,人口出生率趋于稳定的原因主要是独生子女开始进入育龄。据此预测,今后五年仍是独生子女的育龄时期,人口的出生率应基本保持平稳。因此,我们采用“移动平均数法”对2012—2015年的新增人口进行预测。选取预测期前7年的新增人口数作为基数,计算其平均数作为预测年的新增人口数。如,预测2012年新增人口数,则计算2005—2011年新增人口数的平均数,以此作为2012年新增人口数;预测2013年的新增人口数,则计算2006—2012年的新增人口平均数,依此类推,可预测2012—2015年新增人口数。最终计算并预测出2007—2015年的新增人口数,即2012—2020年学前一年适龄儿童数。

把学前一年教育纳入义务教育意味着学前一年教育入学人数应达到95%以上。考虑到单独二胎政策的影响做较为宽松估计,我们以100%普及率为标准。按照100%的普及率,2012—2020年平均每年进入学前一年教育阶段的人数为1 597.95万人。

表3 2012—2020年学前一年适龄儿童数计算及预测(单位:万人)

二、学前一年教育纳入义务教育的财政性教育经费需求与可行性

根据学前一年适龄儿童人数和不同师幼比条件下学前一年义务教育的生均运营成本,可以测算以不同质量水平把学前一年纳入义务教育的财政性教育经费(不含基建费用,下同)。

(一)学前一年教育纳入义务教育的财政性教育经费需求

学前一年纳入义务教育的财政性教育经费需求=生均运营成本×学前一年受教育人口。前文已预测出2012—2020年平均每年进入学前一年教育阶段的人数为1 597.95万人(见表3),以表2不同师幼比条件下学前一年教育纳入义务教育的生均运营成本为依据,计算出以不同质量水平把学前一年教育纳入义务教育的财政性教育经费。(见表4)

由表4可见,随着质量水平的提高,学前一年纳入义务教育所需的生均运营成本越高,运营经费需求规模也相应越大。以“基本质量”实施学前一年义务教育的财政性经费需求约为482.86亿元;以“中等质量1”实施学前一年义务教育的财政性经费需求约为735.59亿元;以“中等质量2”实施学前一年义务教育的财政性经费需求约为780.72亿元;以“良好质量”实施学前一年义务教育的财政性经费需求约为1 349.29亿元。

表4 学前一年的财政性教育经费需求

但是,在我国现有体制下,5~6岁的学前一年教育属于幼儿教育阶段,与3~5岁的学前教育共享同样的师资和设施设备,大多数幼儿在三年制的幼儿园中接受学前一年教育。从国家财政投入来看,既没有专门针对学前一年的专项经费,也不可能把所有学前教育经费都投给学前一年教育。因此,在现有条件下把学前一年教育纳入义务教育,意味着政府对学前教育的财政性经费投入不仅需要覆盖学前一年全部儿童的受教育费用,还要分担公办幼儿园3~5岁(即小班和中班)儿童的教育费用。

即学前一年纳入义务教育的政府财政性教育经费投入=学前一年义务化的财政性教育经费+公办园3~5岁幼儿人数×生均运营成本×公办园的政府分担比例。

若50%的3~5岁幼儿在公办幼儿园就读、且政府对公办幼儿园的生均成本分担比例为50%,以基本质量把学前一年教育纳入义务教育,对学前教育的财政性教育经费(不含基建费用)投入规模约为723.32亿元/年;若以中等质量1把学前一年教育纳入义务教育,约为1 101.91亿元/年;若以中等质量2把学前一年教育纳入义务教育,约为1 169.51亿元/年;若以良好质量把学前一年教育纳入义务教育,政府投入需达到2 021.22亿元/年。*这里计算的只是运营成本,没有计算基建成本等。由于我国学前教育基础薄,欠帐多,学前教育基础设施缺口还很大。如果要加上幼儿园校舍建设等固定资产投入,则所需经费要远远超出以上的投入规模。

表5 学前一年纳入义务教育的财政性教育经费需求 (单位:亿元)

(二)学前一年教育纳入义务教育的可行性

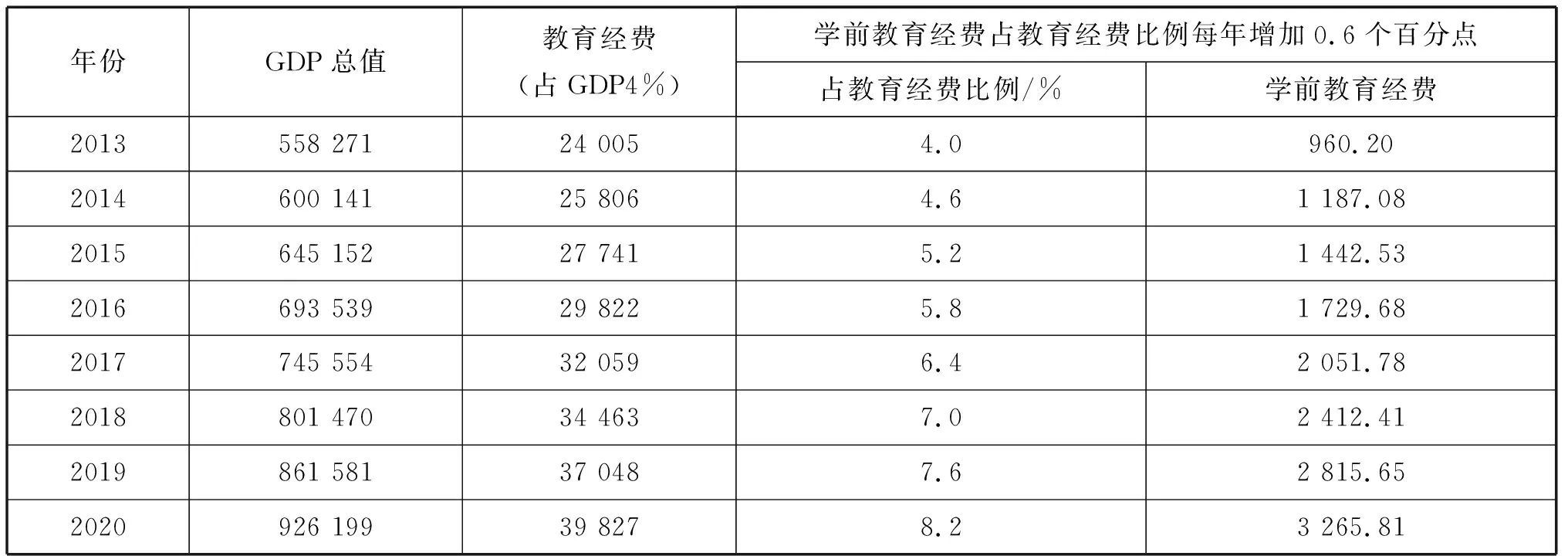

三年行动计划期间,学前教育经费占总教育经费的比例每年增加0.6个百分点,2012年学前教育经费占教育经费的比例达到3.4%。[3]如果全国财政性教育经费中学前教育占比维持在三年行动计划结束时的水平(3.4%),同时,50%的3~5岁幼儿在公办幼儿园就读、政府分担公办幼儿园生均运营成本50%,不把幼儿园校舍等基建费用计算在内,到2018年才能实现以“中等质量”把学前一年纳入义务教育或免费;如果2012年以后全国财政性教育经费中学前教育占比按照三年行动计划期间的速度增长(即平均每年增长0.6个百分点),学前教育财政性经费(不含基建费用)占教育经费比例达到4.6%,2014年就能够以“中等质量”把学前一年教育纳入义务教育或免费,所需学前教育财政性教育经费(不含基建费用)为1 169.51亿元;到2017年,当学前教育财政性经费(不含基建费用)占教育经费比例达到6.4%,就能够以“良好质量”把学前一年教育纳入义务教育或免费,所需学前教育财政性教育经费(不含基建费用)为2 021.22亿元。(见表6)

表6 2013—2020年学前教育财政性教育经费预测(单位:亿元)

如果要把基建费用包含在内,则经费投入规模至少要翻番,全国财政性教育经费中学前教育的占比要更大,至少要达到目前国际上7%~8%的平均水平。由此可见,只有加大对于学前教育的经费投入,持续增速而不是减速,不断扩大全国财政性教育经费中学前教育的占比,才能加快学前教育发展的步伐,追赶学前教育发展的国际先进水平。

三、学前一年教育纳入义务教育的经费保障机制

经费保障机制是指为了保障学前一年教育经费的充足、公平和效率而形成的关于学前一年教育经费的投入、分配和使用的规则体系和运营方式,它对教育经费的投入数额、投入主体和投入方式、经费分配及使用规则作出具体的规定。[4]逐步建立和完善学前一年教育的经费保障机制实现有质量地普及学前一年教育的重要环节。针对我国学前教育财政投入体制中存在的问题,要实现“免费”或“义务化”的学前一年教育,必须借鉴国外经验,参照义务教育的财政投入体制,解决学前一年教育的投入主体、投入数额、经费分配及经费管理等问题,以实现学前一年教育财政投入的充足、公平和有效。

(一)建立以政府财政投入为主的经费投入体制,将学前一年教育经费投入纳入义务教育财政预算

学前教育的准公共产品性质决定了应该建立以政府财政投入为主的经费投入体制。政府预算是经法定程序审核批准的具有法律效力的政府年度财政收支计划安排。[5]将学前一年教育经费投入纳入义务教育财政预算,通过立法加以明确规定,是保障学前一年教育投入得以有效贯彻执行的前提。

当前,实施免费的学前一年教育已成为国际趋势。为确保有质量地普及学前一年教育,世界许多国家和地区都以法律和政策的形式明确以政府财政投入为主实施免费学前一年教育。以美国为例,联邦政府提供K-12公立教育经费的7%,州政府提供48%,学区提供45%。此外,美国各州还向学区提供额外的专项经费(categorical funding),用以资助特殊群体的儿童,或通过降低班级规模、延长服务时间等改善质量。多数联邦拨给学区的经费都是用于特定项目的专项资金。[6]例如,马萨诸塞州向学区提供1.5万美元的“学前班发展补助”(Kindergarten Development Grants)开设全日制学前班,一些提供全日制学前班的薄弱学区还可以获得每班级1.8万元的日常运营经费补助。[7]欧盟国家的3~6岁儿童的学前教育费用大部分由政府承担。据世界经合组织报告的数据,2004年,英国、法国、意大利、荷兰、比利时的学前教育公共支出占学前教育总支出的比例均在90%以上,私人支出比例不足10%;而瑞典的学前教育公共支出更是达到了100%。[8]

但是,我国的学前教育并没有纳入政府财政预算。财政部2006年颁布的《政府收支分类改革方案》中,将“教育”设置为类级科目,下设“普通教育”款级科目,“学前教育”属于“普通教育”下的项级科目。但财政预算中只有款级以上科目的预算,“学前教育”作为项级科目只有决算结果,因而学前教育经费难以保障。

此外,在我国现有体制下,5~6岁的学前一年教育属于幼儿教育阶段,从国家财政投入来看,没有专门针对学前一年的专项经费,在普及学前一年教育的过程中,幼儿园可能会把政府拨给学前一年的经费调配给小班和中班来统筹整个园所的发展,从而影响有质量地普及学前一年教育。而在美国的K-12教育经费预算中,不仅联邦、州、学区三级政府的投入比例非常明确,而且不同年级教育在预算中所占比例也非常清晰,这既保证了教育经费预算的透明度,便于对经费预算及其使用的审核和监督,也保证了教育经费的落实到位。[7]我们应借鉴美国经验,明确学前教育不同年级的教育经费在预算中所占的比例,将学前一年教育经费投入纳入义务教育财政预算,确保学前一年教育经费足额到位。

(二)形成以中央和省级政府为主的投入体制

在确立财政投入责任主体的前提下,必须明确划分从中央到省、市、县、区不同层级政府的投入主体责任,建立上下层级政府分工合作的财政投入体制。

从国际经验来看,OECD绝大多数国家政府教育经费以中央政府和中层政府(中层政府为省、州、邦等介于中央政府和基层政府间的政府,相当于我国的省级政府)负担为主,中央政府和中层政府平均负担了78%的政府教育费。发展中人口大国巴西、印度、菲律宾,中央和中层政府的负担最低也在74%以上。[9]

在我国,2001年以前农村义务教育经费主要由县、乡两级政府承担,城市主要以区为主。分税制改革后,乡镇义务教育投入负担加重,为了应对税费改革造成的制度危机,2001年国务院发布的《关于基础教育改革与发展的决定》中首次提出基础教育要“以县为主”。但是,国内研究表明,全国县级政府财政投入还没有完全到位,县级教育财政充足度的地区间差异较大,[10]省内各县之间差异的影响远大于省际之间的差异,[11]而且由于县级财政的统筹层次低、局限性大,对教育差异的调节范围小,依然不能从根本上解决问题。[12]县级财政对义务教育阶段的经费尚难以满足,如果学前一年教育再纳入“以县为主”的财政投入体制中,必定使县级财政捉襟见肘,难以保障学前一年教育的经费投入。

我国现行的以分税制为基础的政府收入分配制度,已经将主要收入分配给中央和省级政府,两级政府具有承担教育经费主要责任的财力,因此,应加大中央和省级政府对义务教育的投入责任,使政府投入主体的中心上移,构建以“中央为主”或以“省级为主”的义务教育投入体制,以提升经费投入重心。以“义务化”方式普及学前一年教育,自然也应构建“以中央和省级”为主的学前一年教育投入体制。

(三)提高学前教育经费在教育经费中所占比例

2005—2008年,我国学前教育经费占教育经费的比例一直徘徊在1.24%~1.27%之间,2010年,学前教育经费占教育经费的比例增加至1.67%,占GDP的比例为0.06%,远远低于世界发达国家的平均水平(0.4%)。据OECD的研究报告,近年各国学前教育公共投入占教育经费总预算的比例基本都达到了7%的水平。匈牙利、法国和捷克的学前教育公共经费投入占国家教育总经费的10%;比例在8%~10%之间的国家有丹麦、德国、奥地利、意大利、爱尔兰、英国、瑞典;葡萄牙和芬兰学前教育的预算自1996年以来已经增长了两倍,达到6%。发展中国家墨西哥用于学前教育的公共经费也已经达到国家教育经费预算的9.7%。[13]如果我国学前教育经费占教育经费的比例在2012年之后继续保持三年行动计划期间的增长速度(平均每年增加0.6%),到2020年学前教育经费占教育经费的比例才能达到8.2%,接近目前OECD国家的平均水平,届时才能实现在1∶15的理想师幼比条件下以良好质量把学前一年纳入义务教育。因此,我们必须扩大对学前教育的投入,提高学前教育经费在教育经费中所占的比重。

(四)中央财政设立中西部农村、贫困地区和少数民族地区普及学前一年教育专项经费,通过转移支付的方式,优先在农村尤其是在中西部和贫困地区农村普及免费的学前一年教育

要实现资源配置的公平,政府要进行有选择的投入,关注处于不利地位的儿童或来自社会底层家庭的儿童。[14]建立对薄弱地区、幼儿园和幼儿的财政援助体系,改善地区之间、幼儿园之间和幼儿之间差异过大的问题。[15]对弱势地区、弱势机构和弱势人群的倾斜性财政投入可以从经济学的边际收益递减法则中得到答案。边际收益递减是指人们从每一份新增的产品或服务中获得的收益将出现递减的趋势,拥有更多资源的富裕人群享受公共服务所获得的收益小于资源较少的人群获得的收益。要达到社会福利最大化,就要进行政策倾斜,让中下层子女得到公共服务。这种做法就是对公共财政配置效率的追求——通过合适的人群筛选,将资源分配给能够获得最大效用的群体,增加社会整体福利。当社会上状况最差的人享受了公共财政服务,就实现了帕累托改进,增加了全社会的公共福利。

为保证学前教育经费投入的公平性,世界上很多国家都开展了针对处境不利学前儿童的国家特殊计划,如美国的开端计划、英国的确保开端、印度的整合性早期儿童服务中心、巴西的普及学前教育运动等。

在我国,中西部农村学前一年教育普及率低、质量差,是需要重点投入和发展的区域。目前我国经济社会发展总体水平不高,经济建设需求较大而财政能力不足,尚不能够实现全国性的免费学前教育。免费学前教育实施范围应从点到面逐步实施。从公平的角度来看,应当从贫困地区、贫困人群开始。中央财政应设立中西部农村、贫困地区和少数民族地区普及学前一年教育专项经费,加大对中西部农村贫困地区、少数民族地区学前教育的扶持力度。通过转移支付的方式,有效解决贫困地区的学前教育资金短缺的问题,发挥经费的导向作用,逐步缩小地区之间学前教育发展的差距,优先在农村尤其是在中西部和贫困地区农村普及免费的学前一年教育。通过这种倾斜政策,使处于不利地位的弱势群体改变处境。

(五)通过建立学前一年教育学籍制度和发放“学前一年教育券”确保学前一年流动儿童在公立学校接受有质量的学前一年教育

流动儿童的教育问题已经引起社会的广泛关注。如何保障流动儿童接受有质量的学前一年教育也成为学前一年教育纳入义务教育需要破解的难题之一。对不同就学途径对学前一年流动儿童学习的影响的研究结果表明,逐步取缔隔离型幼儿园,以融合型幼儿园作为学前流动儿童主要就学途径,能够从长远意义上促进流动儿童的学习与发展以及未来的城市适应。[16]结合国外学前一年机构设置,建议创新学校教育制度,在公办小学附设学前班来解决学前一年流动儿童的教育问题。在公办小学附设学前班,将学前一年设在小学中,可以通过公立教育系统统一进行经费投入和管理,保证学前一年经费到位和有效运营。

从经费投入方式看,有供给方导向的投入方式和需求方导向的投入方式。供给方导向的投入方式,即中央或地方政府把经费直接投给教育机构,即“投机构”,包括现金投入(直接拨款、转移支付)、税收优惠(税收免征、税收减征)、实物支付等形式。需求方导向的投入方式,即“投家庭”或“投个人”、“钱随人走”的经费投入方式,如发放“学前一年教育券”。由于流动人口的“流动性”特点,比较合适的经费投入方式是需求方导向的投入方式,即“投家庭”或“投个人”、“钱随人走”的经费投入方式。当前的新学籍制度也降低了这种经费投入方式的难度。流动儿童流动到哪里,即到当地教育部门报到,领取教育劵并交给所就读机构;学前一年教育机构将所收集到的教育劵汇集后向政府兑换现金。当地教育部门根据在当地就学的流动儿童的学籍号以及发放的教育券向省级或中央政府申请转移支付。

参考文献:

[1] 王守军.美国对大学学生教育成本计算方法的一次探索——NACUBO学生成本计算方法评介[J].教育与经济,2009(1):63-67.

[2] 刘焱,杨晓萍,潘月娟,涂玥. 我国城乡学前一年班级教育环境质量的比较研究[J].教育学报,2012(3):74-83.

[3] 人民网. 教育部:未来三年基本解决入园难入园贵[EB/OL].[2014-03-01].http://politics.people.com.cn/n/2014/0227/c1001-24475777.html.

[4] 陈静漪. 中国义务教育经费保障机制研究——机制设计理论视角[D].长春:东北师范大学,2009.

[5] 毛程连.财政学[M].上海:复旦大学出版社,2009.312.

[6] Education Commission of the States.How States Fund Full-day Kindergarten.August 2005.

[7] 潘月娟,刘焱,周雪.美国学前一年教育的政策与实践[J].比较教育研究,2010(10):6-11.

[8] OECD.Education at a glance 2007[EB/OL].http://www.oecd.org/document/30/0, 3343en_2649_39263238_39251550_1_1_1_1,00.html.

[9] Starting StrongⅡ: Early Childhood Education and Care [R]. OECD: OECD Publishing,2006.

[10] 卜紫州,侯一麟,王有强.中国县级教育财政充足度考察——基于Evidence-based方法的实证研究[J]. 清华大学教育研究, 2011(5):35-41.

[11] 王蓉.我国义务教育经费的地区性差异研究[M]//闵维方,等.为教育提供充足的资源.北京:人民教育出版社,2003:327-341.

[12] 张文和.对我国农村义务教育财政投入体制的分析[J].宁波大学学报:教育科学版,2008(3):35-38.

[13] 周兢,陈思,郭良菁.国际学前教育公共经费投入趋势的比较研究[J]. 全球教育展望, 2009(11):65-72.

[14] 虞永平.试论政府在幼儿教育发展中的作用[J].学前教育研究,2007(1):3-6.

[15] 蔡迎旗.社会和谐与幼儿教育财政体制的宏观调整[J].幼儿教育:教育科学版,2006(10):5-9.

[16] 史瑾.融合型与隔离型就学途径学前一年流动儿童学习情况的比较研究[D].北京:北京师范大学,2013.

猜你喜欢

教育家(2023年3期)2023-02-28

科教新报(2021年48期)2021-01-06

新商务周刊(2019年14期)2019-08-09

福建基础教育研究(2019年9期)2019-05-28

活力(2019年21期)2019-04-01

中国粮食经济(2018年10期)2018-12-30

交通财会(2018年6期)2018-10-26

铜仁学院学报(2018年7期)2018-09-08

今日教育·幼教金刊(2016年8期)2016-10-17

——以2008-2012年我国财政性教育经费投入为例

中国地震(2016年2期)2016-09-03