近代财政统计中货币换算问题之实例分析

——以清末财政清理为中心的考察

2014-06-21 10:54:00韩祥李宏

江海学刊 2014年4期

韩 祥 李 宏

货币换算问题在近代财政史研究中的重要性

清代前中期实行银钱并用的货币制度,社会上主要流通银两和制钱。由于清代各地银两平色不统一,名目繁多,换算复杂,给社会经济流通带来了很大不便。而制钱虽由政府铸造,但官铸并非一家,户部、工部、各省铸钱官局都有铸币权,再加上民间私铸盛行,从而使社会上各种制钱的重量及含铜量很不一致,导致各地之间的制钱流通较为困难。随着近代中国外贸的发展,金银及铸币的进出口额出现较大增长,这不仅对国内银钱比价的走向存在影响,还对国家的货币政策、财政收支以及民间物价的变动发挥着潜在的作用。尤其是第二次鸦片战争以后,中国对外贸易的对象及规模出现了大范围扩展,国内的货币金融市场也随之发生了很大变化:国外的各类货币加速流入国内(主要为银铸币),到清末,中央、地方政府开始铸造大量的银元、铜元,而且同期不少外国在华银行和国内银行发行了大量的各类纸币,还有数量庞大的钱庄、银号等地方金融机构发行了各类银票、钱票、私贴等。①这些新增的各类货币对当时中国政府的财税制度、货币政策造成了明显的冲击。

虽然近代中国政府屡次进行货币金融变革,试图谋求统一②,但最终均陷入困境,加之外国列强政治经济势力的渗透、影响,反使货币与度量衡变得较前更为庞杂,银元、铜元、银两、制钱、纸币、债券、各类私票等,形成了一种无本位与主辅币可言的复杂纷乱的货币体系。其中,以银、铜为主的货币比价,时刻处于变动之中,在灾荒与战争时期的变动尤为明显,国家的财政收支与民间的市场秩序常被剧烈的货币比价变动所打乱。而地方官府、豪绅、钱商经常利用银钱比价、货币成色差异来“剥削”、“勒索”民众③,外国列强更是通过在华银行发行大量钞票来攫取财富,“查各国银行所发行之兑换券,势力极大,获利极厚”④。民国时期,不少学者已注意到了币制的混乱对国家经济生活的重要影响,如陶孟和在20年代的华北社会调查中曾感叹,“在中国可谓货币无制,所谓主币、辅币、纸币价值往往无定,对于社会经济,国民生计,与以莫大之影响。”⑤此外,混乱的货币种类在流通上有着明显的地域差异,“包括银两、银元在内的许多货币的流通范围,也有诸多限制,往往在甲地流通的货币,到乙地就不被承认。”⑥货币换算问题不仅对民间市场的顺利运行造成了明显的阻碍,还对事关国家财政的税赋征缴与统计核算工作制造了困难。

财税征收中各类货币的不统一给当时的中国政府造成了很大困扰。清政府在1903年曾发布上谕,“各省所用银钱,式样各殊,平色不一,最为商民之累,自应明定画一银式,于京师设立铸造银钱总厂,俟新式银钱铸成,足敷颁行后,所有完纳钱粮、关税、厘捐一切公款,均专用此项银钱,使补平、申水等弊扫除净尽,部库、省库收发统归一律”⑦。然而,通过新建“铸造银钱总厂”以统一全国币制的目标在清末非但没有实现,还使当时国内流通的货币种类更加复杂。如,清末各省财政清理过程中电汇中央的“光绪三十四年二十二直省岁入岁出总数表”所涉及的货币种类即达13种之多⑧。所以,若想考察近代中国的财政收支变动趋向,就需要对当时的货币种类、币值换算、计量单位等问题进行细致的分析,以增强不同年份之间财政数据的“可比性”。然而,由于该方面的史料文献稀少、零散,且各地标准不一,给该问题的研究造成了巨大困难。正如彭泽益先生所言,“统计数字的可比性,实际上就是指数字计算范围和计算方法的可比性,单位不同自然不能相比”,“中国历史上计量单位混乱的现象是比较普遍的……给对中国经济史进行计量研究带来许多不便”⑨。涉及近代财政统计的研究,不能将各类货币所标识的财政史料数据简单汇总累加而得出财政总额。

鉴于现存财政史料中,以清末财政清理过程中所汇纂的光绪三十四年的“各省财政说明书”最为丰富、系统⑩,故本文拟以清末的财政清理为中心,对近代财政统计中的货币换算问题进行实例分析。

清末清理财政的内容与统计方法

咸丰朝以后,传统财政管理制度(存留起运制度、解款协拨制度、钱粮奏销制度)逐渐失去了原有的效用。清政府被迫在1884年对财政管理及收支项目进行改革,调整了原来定额化的财政统计科目:岁入分为常例征收、新增征收、本年收款三类;岁出分为常例开支、新增开支、补支预支、批解支款四类。这种统计法较之前有了一定进步,纳入了咸丰朝以后新出现的许多收支项目,而且通过收支项目一本帐的形式,将中央与地方的奏销收支按项目分类反映出来,呈现全国财政的总体状态,并一直沿用至清末清理财政之前。但是,这种统计方式也有着明显的缺点,除无法体现各省区的“外销”收支外,既不能显示全国各区域间的财政初始分布、协拨款流动,也无法显示弥补财政缺口的收入,不是一个动态的财政平衡表。与改革前一样,中央政府始终无法真正洞悉全国实际的财政收支规模。

庚子之变后,清末的财政改革主要经历了三个阶段:1903~1908年,以财政管理机构变革为中心的准备阶段;1908~1910年,以清理全国财政为中心的调查摸底阶段;1910~1911年,以建立国家预算体系为中心的制度探索阶段。其中“清理财政”运动是整个清末财政改革的中心环节。

1906年底御史赵炳麟上疏,“请旨制定预算、决算表,整理财政而端治本”,系统提出调查、清理全国财政的计划,主张“度支部选精通计学者制定中国预算决算表,分遣司员,往各省调查各项租税及一切行政经费”。这一主张得到了度支部的回应,在朝野引起不小的反响,为清理财政提供了部分指导。1908年底,度支部制定了《清理财政办法六条》,主要内容是统一全国财政权,规定财政清理中的权属关系、稽核制度、奖惩办法等项。在此基础上,度支部又制定了具有划时代意义的《清理财政章程》,此章程一共有8章、35条,正式明确了清理全国财政的组织机构、具体职责、清理方法、完成时间表等,各章目如下:“一、总纲;二、清理财政之职任;三、划分新、旧案之界线;四、调查财政之方法;五、预备全国预算之事;六、预备全国决算之事;七、酌定外官公费;八、附则。”《清理财政章程》是清末财政改革中的纲领文件,随后大规模的“清理财政”及宣统三年、四年的财政预算都是在此章程的指导下进行的;直至民国初年的各类财政统计与预算决算,也是部分参考清末清理财政与财政章程为依据的。

1909年4月,度支部选定各省正、副监理官人选44人(其中正职20人、副职24人),派往22个省份,直接插手地方的清理财政工作。虽然各省督抚对清理财政多加掣肘,但在中央的大力催督下,各省于1909年底将光绪三十四年收支总数电咨到度支部,并在1910年秋把最终完成的“财政说明书”报送中央,“清理财政”阶段宣告结束。至此,全国性的财政籍册在咸丰朝之后第一次总汇集京师,并成为其后试办全国财政预算的基础。

清理财政过程中,各省的财政统计是重中之重,现将调查各省岁入岁出款目以及各省“解款”至京项目开列如下:

表1 各省财政总岁入、岁出调查表

表2 各省关奉拨“解款”至京项目表

此次清理财政的重点是各省的“外销”收支。如度支部所陈,“各省外销向不报部之款,均须详细调查列入册内,分别性质,以类相从,仍于各项下注明‘此款向归外销’,以清眉目”。所以,各省财政的统计标准为“是否报部”,统计内容包括传统的奏销收支与自筹自用的外销收支两部分。这在一定程度上取消了“常例收支”与“非常例收支”的界限,许多曾属于非常例收入的项目(如田赋附加、盐斤加价、临时杂捐、民间报效等)、非常例支出的项目(赈灾经费、公共设施经费、各类局所经费、地方官业经费等)均被纳入了正式的财政统计,并且不再划分“常例”与“非常例”,而是以类相从、合并列出。这是一个“临时税”常例化、“非法税”合法化的过程。

通过清理,大部分长期隐匿不报的各省“外销”收支被纳入国家财政核算范围,提升了财政统计的全面性、可靠性,从而使光绪三十四年的财政统计在真实性方面超过了此前的所有官方统计。

清理财政中的货币换算问题与实例分析

1909年底度支部强令各省督抚提前将清理财政中1908年的岁入岁出总数电咨至部,度支部将各省总数进行了汇总,共包括22个省。现将度支部收到的各省“光绪三十四年岁入岁出总数”原表开列如下:

表3 1908年22省财政收支表

表3 1908年22省财政收支表

各省岁入岁出奉天1580.7272万两1558.7889万两吉林485.8702万两535.5657万两黑龙江93.3256万两229.0906万两中钱485.5040万串中钱259.6495万串羌钱10.2803万元羌钱1.6385万元金沙306两银元5000万元直隶2165.8597万两2357.4139万两热河80.6385万两84.1264万两江苏宁属2549.6890万两2574.5182万两江苏苏属2040.3020万两2489.0000万两江北地区13.2525万两11.6244万两湘平150.6987万两湘平112.6814万两制钱28万739千667文制钱28万3311千479文安徽600.6729万两674.1779万两山东1131.1699万两1052.9028万两山西587.1806万两614.0252万两河南688.5117万两660.0094万两陕西396.3702万两412.7565万两甘肃312.1780万两329.0757万两制钱2518千798文制钱3900千539文新疆317.2300万两334.6564万两福建672.1105万两694.1107万两浙江814.8581万两847.3207万两银元463.3444万元银元448.9848万元小银元657角小银元288角制钱24万914千477文制钱30万178千722文江西756.9863万两789.5177万两湖北1654.5200万两1852.1400万两湖南602.8100万两642.4200万两银元476元银元160元制钱66.22万串制钱58.25万串四川1532.0657万两1496.4926万两广东纹银725.9463万两纹银656.8526万两洋银2001.8317万两洋银2104.1711万两广西489.0643万两499.2157万两云南601.1502万两698.3166万两贵州153.3270万两179.1056万两

由上表可以看出,清末财政清理对当时的所有行省都进行了财政审计,各省的统计结果也较为细致,既有库平银数额,也包括其他类货币数额。然而,度支部并没有对上述22省的财政收支进行汇总,亦即没有得出一个最后的财政收支总额,个中缘由不得而知,不过复杂的货币换算问题无疑是阻碍进行统一汇总的重要因素。

因为清末各省的货币种类、银钱比价及度量衡多有不同,故在统一计量单位问题上,需要将各省的计量标准换算成中央标准,即,各地不同成色与不同名目的银两统一折算成“库平银”,而制钱、银元、金沙等收支亦分别换算为“库平银”。换算标准则依据各省当地的度量衡单位、货币平色、银钱比价等指标。下面将按省对“表一”中的各类货币进行换算,统一折合为“库平银”。

(一)黑龙江省:“中钱”,又称“江钱”,是主要在黑龙江地区使用的一种铜钱,土地租课、商税征收等方面多用此钱,清末与银的换算率约为:1吊中钱=0.15625库平两,1库平两=6.4吊中钱,1江平两=0.96899库平两。“羌钱”,又称“羌帖”,为东北地区(黑龙江为主)使用的银元之一,清末与银的换算率约为:1元羌钱=0.82江平两=0.794572库平两,1库平两=1.258539元羌钱。黑龙江境内还流通有普通类银元,在清末与银的换算率为:银元1元=江平银0.66两,江平银1两=0.96899库平两,故银元1元=库平银0.6395334两。

黑龙江北部地区富含金矿,清政府曾于1888年创办以采金为主业的漠河矿务局,隶属北洋大臣管理,效益颇佳。清末黑龙江政府亦在此区开办了三处金矿,所提炼的金沙纯度较高,官方的税收中也包含了部分金沙。金沙的价格在此区稍异,笔者以均价计算,1908年前后,金沙1两约合库平银29.28两。

(二)江苏省“江北”地区:“湘平”是清代湖南地区的一种银两计量单位,在其他不少地区亦流通使用,如江苏的“江北”地区、新疆中部地区等。“湘平”与“库平”的换算率较为固定,1湘平两=0.966744库平两,1库平两=1.0344湘平两。1908年,江苏的银钱比价以平均值折算为:库平银1两=1609文。

(三)甘肃省:1908年甘肃的银钱比价变动不大,且较其他省份低很多,基本上稳定在兰平1两=1000文,库平100两=兰平104.2两,库平银1两=1042文。

(四)浙江省:清末浙江省流通库平银、大小银元、铜元、制钱等多种货币,换算时常将关平银作为中介。1908年浙江的银钱比价资料不多,谨按官租解送藩库时的标准折算,库平银1两=制钱1600文,而关平银1两=银元1.5元,故,银元1元=库平银0.673324两。小银元分为五角、二角两类,基本按银元1元=10角换算,虽亦有浮动,但变化不太大。

(五)湖南省:1908~1909年,湖南的银钱比价在各县多有不同,以均值换算,洋银1元=制钱955文,关平银1两=洋银1.5元,而关平银1两=库平银1.009986两,故关平银1两=制钱1432.5文,库平银1两=1418.3365文,洋银1元=库平银0.673324两。

(六)广东省:“洋银”,一般指晚清流入中国的外国银元,以墨西哥“鹰洋”为最多,在沿海城市流通很广。广东“洋银”除了按“元”计算外,也按“两”来计算,如,光绪三十四年,制钱100文=0.072两洋银,1两洋银=1388.8889文;宣统元年定为制钱100文=0.06866两洋银,1两洋银=1456.4521文。更多时侯,广东“洋银”与“纹银”互相进行换算,如,1908年,粤海关官银号规定:纹银100两=库平洋银113.5两,纹银100两=库平银93.5374两,故库平洋银100两=纹银88.1057两=库平银82.41178两。

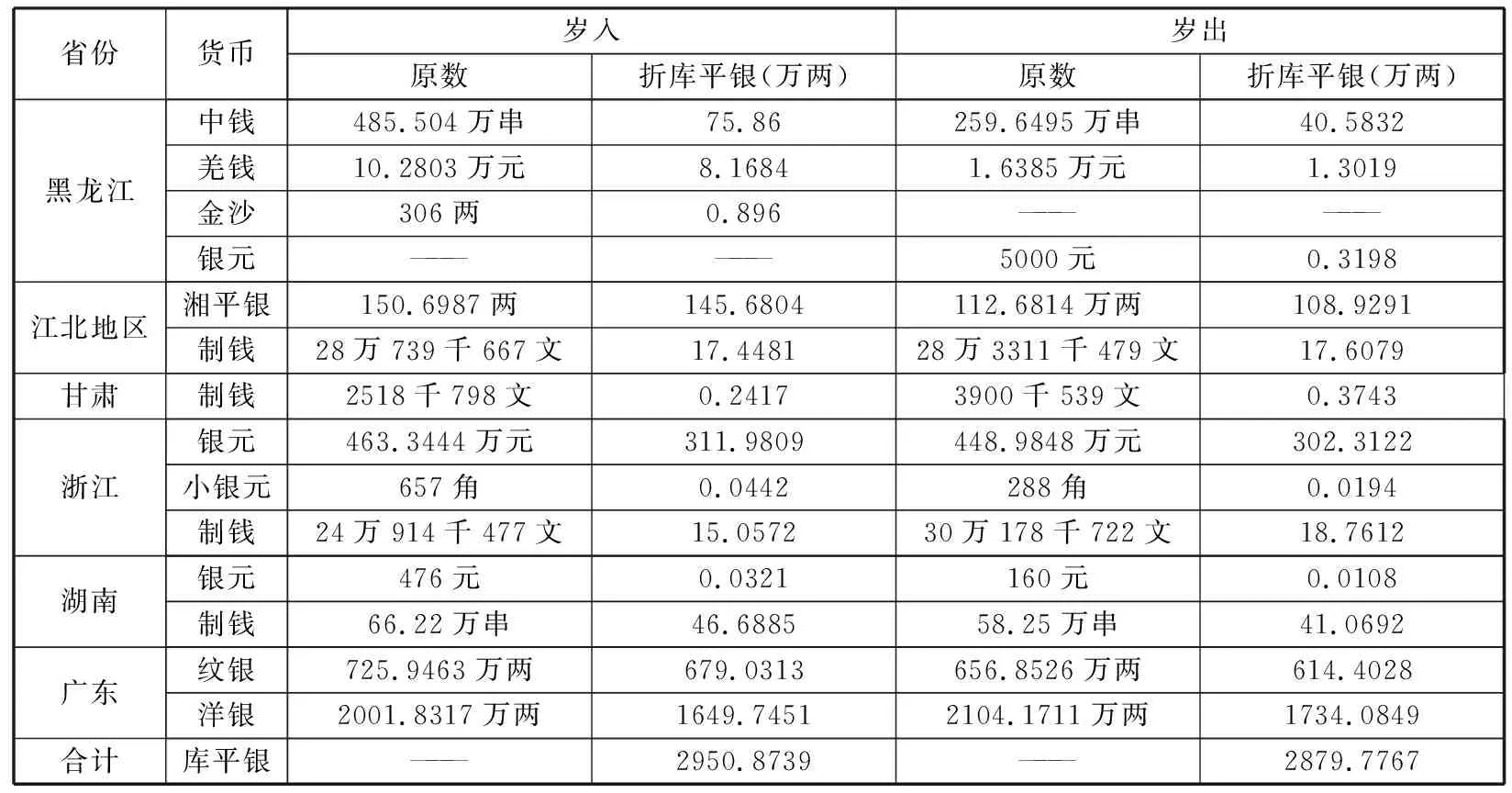

通过上述论证,可计算出上面六省非“库平银”的其他货币换算表:

表4 1908年六省其他货币数额换算表

从上表可以看出,1908年22省财政收入总额与支出总额中,均有近3000万两库平银的数额是用非“库平银”的货币来表示。如若不加审核地将各类其他货币简单累加,定会使统计结果出现较大误差。综合表三与表四可知,货币统一换算之后的1908年,22省财政岁入总额为库平银23270.744万两,岁出为库平银24496.1483万两,收支相抵,不敷1225.4043万两。

结 语

由此可知,货币换算问题直接关系着财政收支总额的精确性与完整性,切不可将各类不同货币数额简单汇总累加。然而,当前的相关研究对该问题却较为忽略,并没有认真对待“光绪三十四年岁入岁出总数”表中的各类货币及其数额换算。如,最早进行相关研究的周棠先生,其对1908年的财政统计,不但没有区分各省之间差异明显的银钱比价、银元银两比价,而且将表中“纹银、湘平、库平”不加分辨地混一相加,并把本该为“纹银”的广东岁入额单位错记为与其他省份一致的“库平银”,这样,周的统计结果不可避免地出现较大误差,而且还被后来学人不加考核地大量引用,便产生了“以讹传讹”的消极影响。

货币换算问题之所以在近代财政统计中如此突出,与中国近代混乱庞杂的货币制度相关,主要是由于货币本位不明造成的。货币本位制度形成于18世纪的西欧,是近代西方货币理论的基础,“货币本位是一个国家的货币制度所规定的货币基本单位及其价值标准”。而在中国,虽然货币历史非常悠久,但无论是古代币制还是近代币制,均不具备严格意义上的本位制度,“在1933年废两改元前,中国是没有货币本位制度的国家”。正如民国初年来华的美国学者C.Passeri所论,“中国的货币是混沌的,其结构极为复杂,是多种庞杂交易媒介的混合,用重量确定货币,从无国家出现过,由于中国货币本身的混乱,确定其本位是十分困难的问题”。为了与西方货币制度比对,不少学者将中国传统的以“银钱并用”为主的货币体系称为“银铜复本位”(或“银铜两本位”、或“银钱平行本位”、或“银钱的跛行本位”),这些说法只是比附西方币制中出现过的金银复本位制而命名的,是一种并不严谨的习惯称谓。近代以后,由于各类新型货币的大量出现,这种“银铜复本位”变得越来越难以维持,尤其至清末民初,形成了中国历史上最为复杂的货币流通格局,“新、旧、官、私、中、外”各类货币杂然并陈,进入了一些学者所称的“无本位或多本位”货币时代。清末民初的币制改革活动很频繁,“货币本位”一直是改革讨论的核心问题,这一阶段也成为中国真正确立货币本位制度的重要过渡时期。因此,对于一个货币“无本位或多本位”的过渡时期,在近代财政史研究中亟须引起对货币换算问题的重视。[本文受到中国政协文史馆文史研究项目“民国时期的货币战争”(项目号:3401401600(01-18))、教育部2012年度“博士研究生学术新人奖”资助]

①关于近代中国社会货币流通种类的研究,具体参见张家骧《中华币制史》,民国大学1925年版;魏建猷《中国近代货币史(1814-1919)》,群联出版社1955年版;谭彼岸《中国近代货币的变动》,《中山大学学报》(社会科学)1957年第3期;彭信威《中国货币史》,上海人民出版社1958年版;杨端六《清代货币金融史稿》,三联书店1959年版;张宁《中国近代货币史论》,湖北人民出版社2007年版等。

②参见千家驹《中国货币史纲要》,上海人民出版社1986年版;吴承洛《中国度量衡史》,商务印书馆1937年版。

③参见杨端六《清代货币金融史稿》,三联书店1959年版,第209~213页;王宏斌《晚清货币比价研究》,河南人民出版社1990年版,第153~163页;郑起东《转型期的华北农村社会》,上海书店出版社2004年版,第311页。

④中国人民银行总行参事室编:《中华民国货币史资料》第一辑(1912~1927),上海人民出版社1986年版,第881页。

⑤陶孟和:《北平生活费之分析》,商务印书馆2011年版,第18、20页。

⑥刘克祥:《近代农村地区钱庄业的起源和兴衰——近代农村钱庄业探索之一》,《中国经济史研究》2008年第2期。

⑦《清德宗实录》卷五一三,光绪二十九年三月庚辰,中华书局1985年版,第783~784页。

⑧包括库平银、湘平银、各省制钱、中钱、羌钱、金沙、银元、小银元、纹银、银洋等。《度支部清理财政处档案》,《清末民国财政史料辑刊》第一册,北京图书馆出版社2007年版,第165~171页。

⑨彭泽益:《中国经济史研究中的计量问题》,《历史研究》1985年第3期。

⑩现已汇总出版,参见《清末民国财政史料辑刊》(全24册),北京图书馆出版社2007年版;《清末民国财政史料辑刊补编》(全10册),国家图书馆出版社2008年版。

作者简介:韩祥,1986年生,中国人民大学清史研究所博士研究生;李宏,1964年生,中国人民大学出版社副编审。

猜你喜欢

英语文摘(2021年6期)2021-08-06 08:40:36

小学生学习指导(低年级)(2019年5期)2019-04-29 09:11:26

近代史学刊(2018年2期)2018-11-16 09:19:42

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:48

中国钱币(2016年6期)2016-06-15 20:29:57

作文评点报·小学三、四年级(2016年3期)2016-03-10 16:19:25

中国卫生(2015年5期)2015-11-08 12:09:42

中国卫生(2015年6期)2015-11-08 12:02:36

小天使·五年级语数英综合(2015年10期)2015-10-14 06:21:55

小天使·二年级语数英综合(2015年4期)2015-04-20 11:33:26