我国税收调节国民收入初次分配的作用探讨

——以税种为切入点

2014-06-12 12:15黄桂兰

湖北经济学院学报 2014年1期

黄桂兰

(1.中央财经大学 财政学院,北京 100081;2.新疆财经大学 公共经济与管理学院,新疆 乌鲁木齐 830012)

我国税收调节国民收入初次分配的作用探讨

——以税种为切入点

黄桂兰1,2

(1.中央财经大学 财政学院,北京 100081;2.新疆财经大学 公共经济与管理学院,新疆 乌鲁木齐 830012)

税收具有筹集财政收入、调节收入分配的职能。在我国社会经济高速发展过程中,税收筹集财政收入的作用得到了充分发挥,但是存在“重筹集资金,轻调节收入分配”的问题。我国现行税收制度征收的18个税种中有16个税种都参与了国民收入初次分配,参与初次分配的税收收入不仅占总税收收入的比重较高,而且多为转嫁程度较高的税种,使得税负最终的承担者居民的收入增长速度慢于财政收入的增长速度,不能体现税收制度的公平性。参与初次分配的税种优化意味着国民收入初次分配过程的公平化程度,意味着国民收入向居民让利的程度。

税种;国民收入初次分配;调节

市场机制下的国民收入初次分配过程是国家对新创造的社会财富进行的一次基础性配置,而税收这种财政手段无论是从收入总量或结构体系方面都是有效的、动态的配置社会财富的方式;再分配则主要影响着居民之间的财富份额及其比重。不同的分配层次其实暗含着分配的力度和深度,在一定程度上反映着分配的强弱趋势,这里最为关键的是国民收入初次分配,因为初次分配的优化意味着这一过程的公平化程度提高,意味着初次分配起点和结果的优化,意味着国民收入再分配的压力减小[1]。因此,充分发挥税收调节国民收入初次分配的作用显得尤为重要。然而,我国学术界关于税收调节收入分配的研究又多聚焦在国民收入再分配领域,对税收调节国民收入初次分配的作用机制和优化以促进初次分配的公平上缺乏系统、完整的分析。税收参与国民收入各环节分配的过程,最终是通过具体税种实现的,即以各税种作为载体。本文首先就我国税制体系中参与国民收入初次分配的主要税种进行梳理,并分析了各税种对国民收入初次分配的作用机制,最后提出优化各税种的建议。

一、参与国民收入初次分配的税种梳理

国民收入初次分配归于要素分配,是生产要素—劳动、资本、土地、技术、管理等按其贡献参与分配的过程,是按照生产要素的市场价格,由市场机制作用决定的分配。政府通过征税改变了初次分配后的收入格局。

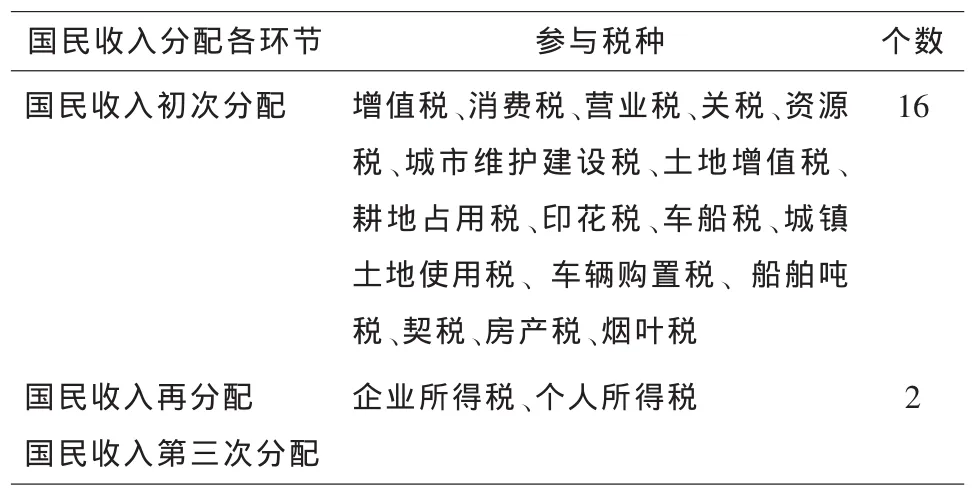

参与国民收入初次分配的税种对于国民收入的调节往往不是直接的,虽然它的作用点在生产、销售、进口、资源利用等环节。税收参与国民收入分配会使得本属于企业或者居民的收入通过政策方式实行全部或者部分转移,减少了企业或者居民的收入,而参与国民收入初次分配的税负的经济归宿为生产、销售、进口、资源利用的企业,但实际的作用对象是消费者,即法定税负承担者往往是居民,使得税负转嫁加重了居民的税收负担。我们将税收的法定归宿与经济归宿是否一致作为参与国民收入分配各环节税种的分类标准①,将税负的法定归宿与经济归宿不一致的税种分类到国民收入初次分配环节,法定归宿与经济归宿一致的税种归类到国民收入的再分配和第三次分配环节,按照此口径对我国税制结构中现征收的18个税种进行了梳理(见表 1)。

表1 参与国民收入分配各环节的税种②③

税负的转嫁程度由商品的需求价格弹性决定,需求弹性小于1的商品税负转嫁程度大于需求弹性大于1的商品。参与国民收入初次分配的流转税、资源税所涉及的多是需求弹性小于1、转嫁程度较高的商品,消费边际倾向递减的作用使得税负较多的由最终消费者承担,因此归入到国民收入初次分配中。此外,生产活动中资产的使用和经营管理、日常的其他经营管理活动等涉及生产的财产税或行为税如房产税、车船税、土地使用税、印花税等都能够在一定程度上通过价格进行转移,使得经济归宿和法律归宿不一致。

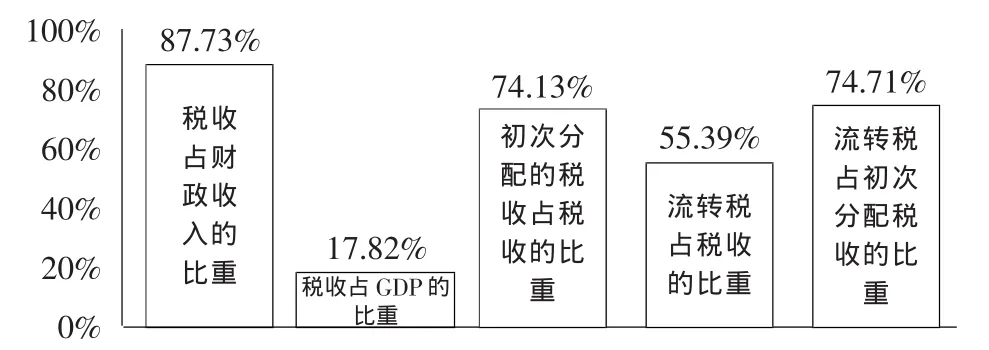

图1 2007~2011年税收比重均值分析

按照现存税种参与我国国民收入初次分配的税额统计,2007~2011年,财政收入增长率从19.50%上升至25%,年均增长率为21.98%;税收增长率从18.85%上升至23%,年均增长率为21.05%;财政收入占GDP的比重从19.26%上升至22%;流转税对税收增长率的贡献从 54.31%上升至55.39%;参与国民收入初次分配的税收占总税收的比重从73.77%上升至74.56%;流转税占税收比重从54.31%上升至55.39%;流转税占参与国民收入初次分配的税收比重从73.62%上升至74.71%。可见,税收收入的70%以上参与了国民收入初次分配,其中流转税就占70%以上。从图1可以看出,各参数近几年的趋势变化都比较平稳,变化幅度区间都在1%~2%之间。

二、各税种调节国民收入初次分配的作用机制及评价

不同的税种由于其功能、组织收入能力的强弱、调节范围的大小以及征收环节各不相同,在调节国民收入分配中担当着不同的角色。各个税种的布局及其之间的搭配最终形成的完整的体系,对调节收入分配的作用具有至关重要的影响。

(一)增值税对调节国民收入初次分配的作用

增值税是对生产活动中的增值额部分进行价外征税,重在组织财政收入,具有税收“公平,中性”的特点,原则上不应对市场的资源配置产生影响,一般不具有调节居民收入分配差距的作用。但是由于增值税的征收范围多为基础性生活用品且居民边际消费倾向递减,增值税起到了调节国民收入初次分配的作用。首先,增值税参与企业新增加值的分配,制约新增加值中用于居民分配的部分,规范着居民收入分配的总水平,而增值税参与新增加值分配的程度由税率决定,使得税率的高低和层级决定了收入分配的偏向性;其次,从2009年我国增值税全面实行消费型增值税,但由于是非彻底的消费型增值税,生产者或销售者承担的税负依然较多,也就会产生税负转嫁;最后,我国实行的增值税只对极少一部分采取了低税率的政策,对更多的生活必需品并未给予优惠照顾,同时较低的起征点和有限的弱势群体的倾向性都在无形中增加了中低收入者的税收负担。平新乔等对我国现行增值税的性质进行了分析,发现我国的增值税在流转税中的累退性最强,增值税的累退性使得收入较低人群相对其收入承担的税负高于税收较高人群承担的税负,拉大了收入分配差距,对收入分配产生了逆向调节的作用[2]。

(二)消费税对调节国民收入初次分配的作用

消费税是调节收入分配的一个较为重要的手段。消费税调节国民收入分配功能的实现主要是通过其征税品的可选择性来实现的,例如通过对普通大众无力购买的奢侈品征税起到间接调节收入分配的作用。我国消费税从1994年开始征收,经过三次调整,形成了现存的14个税目21个子目32个征税项目,13个档次的比例税率,实行从价定率、从量定额和复合征收税制结构,但是由于我国消费税的税制结构较为简单,并未形成与经济同步的税目变化和税率调整,使得消费税调节收入分配的作用并未有效发挥。首先,我国现行消费税存在“越位”和“缺位”现象。“越位”主要表现在对一些生活必需品和生产资料的征税。如对已属于普通生活必需品范围的低端化妆品征税增加了消费者的税负;对属于生产资料范畴的酒精、汽车轮胎征税提高了以它们为生产资料的产品的生产成本和价格,不利于生产和消费,对收入分配产生了逆向调节作用。“缺位”表现在税目并未随着经济社会的发展做动态调整,征税范围过窄,使得如高档服装、私人飞机、高档娱乐设施等许多高档消费品没有纳入征税范围,直接导致对高收入阶层的类似消费缺少税收调节。其次,纳入消费税征税范围的消费品多为需求弹性小于1的商品,使得消费税变成了累退税,扩大了收入差距。最后,我国的卷烟消费税在经过两次调整后,在复合计征和高税率的作用下,虽然消费者增加了税负,但是并不能达到调节高消费行为的目的,使得卷烟的消费税呈现累退性,对其他应税消费品则兼有累退性和累进性,表明低收入家庭负担的消费税比例高于高收入家庭,使得消费税的征收不仅不能实现对高收入者消费行为的有效调节,而且对收入分配产生了逆向调节作用[3]。

(三)营业税对调节国民收入初次分配的作用

营业税的征收目地重在组织地方财政收入,兼有平衡税收负担、促进各个行业协调平衡发展的作用。我国营业税与增值税是各选择一部分商品和劳务课税,营业税侧重对非工业性劳务的征收,必会影响国民收入初次分配。首先,由于征收行业的重合性使得营业税具有与增值税在一定程度重合的“复征”弊端,在一定程度上加重了企业的税收负担,压缩了企业的利润空间,造成了税负的不公平,而这种不公平又通过价格进一步传递给消费者,加重了消费者的税负[4]。其次,现行的营业税对应税劳务按行业设置差别比例税率,但是没有完全根据劳务的性质区分生活性劳务与奢侈性劳务,使得营业税兼有累进性和累退性的特质[5],表现为有些奢侈性劳务的税率低于生活性劳务,如航空运输业税率低于餐饮业税率,而更多的奢侈性劳务如高尔夫、游艇等并未纳入高税率的行业,使得营业税对居民收入分配产生了逆向调节作用。再次,我国在营业税方面虽然实行了一系列有利于调节收入分配的措施,如弹性税率、特定服务免税、福利企业的营业税先征后返等,但是优惠的税收政策作用范围较小,进一步限制了营业税平衡税负、发挥调节收入分配的作用。

(四)资源税对调节国民收入初次分配的作用

资源税开征的目的是为了组织地方财政收入,促进资源企业以技术改造的方式节约资源的利用,通过对自然资源占用课税,调节由于资源的富有及贫瘠的程度或开采条件的好坏给企业带来的级差收入,缩小不同地区、不同行业以及不同企业之间的收入差距。我国现行的资源税经历了三次局部调整,在一定程度上起到了调节级差收入的作用,但是对级差收入及资源地区和非资源地区间的收入差距不平衡并未起到良性的调节作用。首先,征税范围过于狭窄,只对极少数自然资源征收,而普遍使用的土地资源、水资源等未纳入征税范围,导致非税资源的掠夺性消耗,造成了资源区域内部的收入分配差距。其次,并未对所有的税目进行从价计征,使得资源的市场价格变化无法对开采应税资源的收入进行调节,进而导致税种对自然资源禀赋差异调节的力度不足。最后,资源开采企业的税率较低,税负普遍较低,使得资源开发者获得了超过社会平均利润的利润,并将其中一部分转化为职工工资,加剧了初次收入分配不公的矛盾。

(五)其他税种对调节国民收入初次分配的作用

生产过程中征收的房产税、车船税、土地使用税、印花税等是根据占有或使用来课税,这些税种的征收会减少土地或资本的收益,使收入从资源的占用者、企业或个人转移到政府部门,从而影响要素收入分配,而生产管理中涉及的城市维护建设税、车辆占用税、耕地占用税等大部分由生产管理的企业承担,即政府通过税收将企业部门的收入转移给政府部门。

在国民收入初次分配环节,调节的对象是社会经济总量和经济结构。首先,就税负而言,参与国民收入初次分配的税负整体较高,其中以占75%以上的流转税最为突出。其次,就国民收入初次分配中发挥作用的各税种而言,很大部分是以商品或劳务的销售额为税基、采用比例税率征收的流转税,这就使得流转税对国民收入分配的调节是一种普遍的调节,以商品价格为载体的方式决定了它对社会经济结构和社会经济方向调节的途径。75%以上的税收通过价格渠道转嫁,意味着税收归宿在整体上难以把握,而转嫁的隐蔽性驱使企业将流转税加于商品价格之中,导致流转税的征收直接增加了购买者的成本,而价格的上升引导市场商品生产结构和数量的调整。由于流转税调节的普遍性,通常认为流转税的调控具有经济效率。再次,参与国民收入初次分配的大部分税种的累退性使得税收在调节国民收入初次分配的过程中没有区分企业资质和个人的收入水平,不能起到缩小社会贫富差距的功能。在我国以流转税为主体的现行税制体系中,由于三大税种所呈现的同向且程度不一的累退性叠加不足以被所得税系呈现的弱累进性抵消,我国的税制体系整体呈现出较强的累退性,这种累退性在很大程度上“扭曲”了税收对收入分配的调节作用,难以体现税收的公平原则,进一步扰乱了国民收入初次分配的秩序。

三、优化参与国民收入初次分配各税种的建议

在我国社会经济建设的转轨时期,财政的刚性支出使得既定税制结构的改变难度较大,因此全面的税负减少并不现实,如何发挥税收调节国民收入分配的作用,促进国民收入初次分配中的税负公平值得深思。参与国民收入初次分配的税种及税额都以流转税为主,流转税在整个税制结构中有着不可替代的财政作用,然而流转税整体呈现的累退性不利于发挥税收调节国民收入分配的作用。所以应对参与国民收入初次分配的税种进行公平性优化,公平性的提升与结构性减税并不矛盾,两者是统一的。在税种优化实施过程中会出现增值税的税负降低、营业税税负不变、消费税税负增加、资源税税负增加的可能。

(一)推进增值税“扩围”,优化增值税税制

第一,继续推进增值税“扩围”。2012年开始的部分服务业增值税“扩围”试点是营业税向增值税全面推进的起点,其最终目标应该是覆盖营业税对服务业的征税范围,包括无形资产和不动产。增值税“扩围”有利于形成完整的增值税抵扣链条,降低中低收入者的税收负担。由于增值税征税范围较窄、抵扣链条不完整,造成了税收流失。而“扩围”后这种范围广泛的增值税在消除重复征税方面有着统一性和完整性,可以解决增值税抵扣链条不完整的问题,也消除了多税并征的复杂局面。在对交通运输业、建筑业、金融保险业、邮电通信业以及无形资产和不动产项目全国范围铺开的基础上,继续向金融业、租赁业以致整个服务业纵深推进。

第二,实行彻底的消费型增值税。2009年全国范围实行的消费型增值税与西方发达国家的消费型增值税体系相差较远,仍然不是完全意义上的消费型增值税,生产者仍然会缴纳较多的税收,进而将这一税负转嫁给消费者,因此应尽快实行彻底的消费型增值税。

第三,完善增值税优惠政策。我国现行增值税税收优惠政策覆盖的范围有限,应该扩大增值税的优惠范围,如选择劳动密集型企业给予增值税税率优惠,进一步扩大与居民日常生活密切相关的消费品适用优惠税率的范围,使劳动者的收入相对增加,使低收入者的日常生活的必要支出占全部收入的比重进一步降低,从而缩小高收入者和低收入者之间的差距,实现流转税对收入公平分配的辅助调节。

第四,降低增值税税率。目前世界各国增值税的平均水平在15%左右,收入比重在30%以下。亚太地区的增值税率普遍偏低,很多国家和地区的税率都在10%以下,如果我国的增值税率仍保持17%的基本税率和13%的优惠税率(“营改增”新增6%和10%两档低税率),那么税率产生的累退性就不可能降低。可以考虑分别将基本税率和优惠税率下调一定程度,结合“扩围”税率,执行统一的更低标准的增值税的几档税率,降低累退性,增加增值税的“中性”特质,在一定程度上实现增值税的税负公平。

第五,提高增值税起征点。我国增值税的起征点适用于个人,但是综合考虑我国的个体工商户的经营现状、利润水平以及生活消费情况,我国的增值税起征点偏低,可以适当提高增值税起征点,以此降低个体工商户的税负,提高其实际收入水平。

(二)增强消费税的选择性,使税负水平与消费水平相对应

第一,充分发挥消费税调节收入分配的作用。消费税的征收使得税收调节由收入分配环节向前延伸至消费环节,可以起到矫正初次分配环节中的不合理现象的作用。

第二,消除“越位”,填补“缺位”。针对我国现行消费税征税范围存在的“越位”和“缺位”现象,应消除“越位”,填补“缺位”。对征税范围中涉及的一些生活必需品和生产资料的税目取消消费税征收,以消除消费税等额累退性。对“缺位”的征收范围随着经济社会的发展做动态调整,将高档奢侈品纳入征税范围,使税负水平与消费水平相对应,以增加消费税的累进性。通过这两个方面的优化减低低收入者的消费税税负和高收入者的消费税税负。

第三,重塑消费税税目,按需求弹性大小选择子目。现行消费税所采用列举税目、子目、子子目的方式造成了消费税不具有系统性,应对消费税的税目进行系统性的调整,根据消费税的政策目标和调节作用将征税范围分为环境类消费税、奢侈品和奢侈行为消费税、限制性消费税三大类,增强消费税的系统性和完善性。科学的测评消费品的需求弹性,选择需求弹性大于1的商品征收消费税,只有选择了对需求弹性大的商品课征消费税,才能起到缩小收入差距的作用,使消费税真正具有累进性。

第四,有选择地提高税率并实行价税分离。提高部分高档消费品的税率水平,以此起到抑制消费的作用,进而调节高收入者对高消费品的消费行为,并通过消费行为缩小收入分配差距。在条件允许的情况下,对消费税实行价税分离,对消费品的不含税价格和消费税税额分别进行标价,使消费者在消费时有选择性的进行消费,即高档商品的消费者自愿承担商品的税金,低收入者避免承担消费高档商品时相对较高的税金。

(三)减少营业税的累退性,区分不同性质的劳务

我国营业税的税负不仅兼有累进性和累退性,而且对各行业征收不同的税率,造成了税负转嫁下居民的超额税收负担。从调节收入分配差距的角度看,应减少甚至消除营业税的累退性,增强其累进性,有助于减少居民的实际税负。

第一,逐步将营业税纳入增值税的范围。2012年开始试点的“营改增”将部分现代服务业纳入了增值税的征税范围,增加了6%和11%两档低税率,可以有效的降低已纳入增值税范围的现代服务业的税收负担,减少对劳务的重复征税,提高现代服务业的效率也能增加市场的公平竞争,促进现代服务业的发展。改革的行业范围应逐步将还没有涉及交通运输业中的铁路和高速公路纳入增值税范围,继而将转让无形资产、销售不动产纳入“营改增”范围。

第二,区分不同性质的劳务。在整体降低营业税税负的同时,进一步区分非工业性劳务中的生活性劳务和奢侈性劳务。对生活性劳务课以3%或5%的较低税率,这有利于降低低收入群体的生活性生产资料的税收负担;对奢侈性劳务课以20%的高税率,加大对高收入群体的奢侈性劳务消费的税负承担,减小营业税的累退性,达到调节高收入者的奢侈服务消费行为,进而达到缩小居民收入差距的目的。

第三,优化营业税的税收优惠政策。由于“营改增”的地区和行业是以逐步试点的方式进行,必将产生试点的“低洼区”和行业资本的游动。为了在减少试点改革的不利影响,除了过度性政策扶持外,还可以利用优化未纳入增值税范围的税收优惠,如提高营业税的起征点,扩大营业税免征范围,将基础性生活劳务纳入免征或者减征范围等,达到减少改革试点缺陷和减少营业税累退性的双重目的。

(四)深化资源税改革

在国民收入初次分配环节,企业凭借良好的地理位置占据了丰富的自然资源进而创造了级差收入,这就不利于企业竞争的起点公平,扩大了企业之间的收入差距。所以,通过征收资源税,尽可能地缩小资源开采企业间以及资源开采企业和非资源开采企业之间的收入差距。

第一,扩大资源税的征税范围。有限的资源税征税范围不利于全面调节资源类企业之间的收入分配差距,应逐步将各种自然资源,包括森林、海洋、草原、耕地、河流、湖泊、地下水等资源纳入资源税的征收范围。

第二,改变资源税的征收方式。深化资源税改革应结合实际情况在一定时期内实行资源税从量计征与从价计征相结合的征税模式,也可适当调整从量计征时资源税某些品目的税额标准,使从量计征与从价计征模式下的税负基本平衡。长期则逐步过渡到资源税的从价计征模式,更好地调节资源类企业的垄断利润,缩小行业间、企业间的收入分配差距。2010年6月开始的资源税改革试点的财政增收效应明显,但计税依据并不十分完善,使企业有了筹划空间,应进一步明确核定计税依据的程序和方法,必要时实行限额浮动的从价计征模式。

第三,提高资源税的税率。资源类企业通过稀缺资源的开采、使用,更容易地获取了比其他企业丰厚的企业利润,资源税的整体税负上有提升的空间,为保证对稀缺资源的合理开发和利用,应大幅度提高资源税的税率。同时,应科学的评估资源的稀缺程度,有针对性、有差别性地对各类资源课税。

第四,开征暴利税。暴利性质的税收在我国也有先例,对石油企业开征的石油特别收益金就是实际意义上的暴利税,它是对石油开采企业销售国产原油价格超过一定水平所获得的超额收入按比例征收的石油特别收益金。石油特别收益金的开征有效地减少了石油这一垄断行业的超额利润,可以防止社会财富向石油行业、石油企业集中,进而达到缩小收入差距的目的。除了石油领域以外,其他垄断行业如电信、电力等行业也应尽快借鉴石油行业的经验,开征暴利税,缩小收入分配中的行业差距。

注释:

① 本文中参与国民收入初次分配的税收不以生产税定义,而是从经济归宿和法定归宿是否一致的角度研究,这有利于说明国民收入初次分配中的税负负担方。

② 按照《中国统计年鉴》(2008-2011)“中央和地方财政主要收入项目”列示税种的总数。

③ 部分税种在国民收入的三次分配中也有交叉,如财产税和行为税,在此不做考虑。

[1]汤贡亮.中国税收发展报告——“十二五”时期中国税收改革展望[M].北京:中国税务出版社,2011.94.

[2]平新乔,梁爽,郝朝燕,张海洋,毛亮.增值税与营业税的福利效应[J].经济研究,2009,(9):66-80.

[3]刘怡,聂海峰.间接税负担对收入分配的影响分析[J].经济研究,2004,(5):22-30.

[4]聂海峰,岳希明.间接税归宿对城乡居民收入分配的影响[J].经济学(季刊),2012,(1):21-29.

[5]杨虹.北京市税收在收入分配中作用的实证研究 [M].北京:中国税务出版社,2010.112-124.

(责任编辑:卢 君)

A Study on Tax Regulating the Initial Distribution of National Income in China——Taxes as a Point

HUANG Gui-lan1,2

(1.School of Finance,Central University of Finance and Economics,Beijing 100081,China;2.School of Public Economics and Management,Xinjiang University of Finance and Economics,Urumuqi Xinjiang 830012,China)

Tax revenue has the function of raise fiscal funds adjusting income distribution.With the development of our national economy,tax revenue has been played fiscal role,but weaken to adjust income distribution.It makes the adjustment of income distribution function deficiency.16 of 18 taxes in involved in China's current tax system participate in the initial distribution of national income.The initial distribution of tax revenue is not only a higher proportion of total tax revenues,but more a higher level of tax shift,making the final bearers tax burden-resident's income less than the growth rate of revenue growth,to a certain extent,reflecting the fairness of the tax system.Optimization taxes means fair degree of initial income distribution process.

tax;the initial distribution of national income;regulating

F810.423

A

1672-626X(2014)01-0064-06

10.3969/j.issn.1672-626x.2014.01.011

2013-10-28

黄桂兰(1979-),女,广西柳州人,新疆财经大学讲师,中央财经大学财政学专业博士研究生,主要从事财税理论与政策研究。

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

中国财政年鉴(2017年0期)2017-07-04

时代经贸(2017年6期)2017-06-26

中国市场(2017年7期)2017-04-01

中国市场(2016年37期)2016-11-12

考试周刊(2016年38期)2016-06-12

中国财政年鉴(2016年0期)2016-06-05

商业经济研究(2016年7期)2016-04-19

商场现代化(2016年4期)2016-04-08

中国土地科学(2011年11期)2011-03-20