我国金融机构的系统性金融风险评估

——基于极端分位数回归技术的风险度量

2014-05-25 00:34陈守东

中国管理科学 2014年7期

陈守东,王 妍

(1.吉林大学数量经济研究中心,吉林长春130012;2.吉林大学商学院,吉林长春130012)

我国金融机构的系统性金融风险评估

——基于极端分位数回归技术的风险度量

陈守东1,2,王 妍2

(1.吉林大学数量经济研究中心,吉林长春130012;2.吉林大学商学院,吉林长春130012)

本文将极值理论引入到系统性金融风险度量中,通过极端分位数回归技术估计我国33家上市金融机构对金融系统整体的风险贡献,并识别出我国系统重要性金融机构。研究结果表明,我国金融机构的市场价值总资产收益率呈现明显的非正态分布特征,使用极端分位数回归技术可以更准确的度量尾部的风险联动性;银行类金融机构的系统性风险贡献水平最高且波动变化最大,系统性风险贡献排名前十的金融机构基本为银行类机构;证券类、保险类、信托类金融机构的风险贡献水平相对较低;通过与其他研究的对比发现,考虑到极端情形下的尾部风险联动性时,股份制商业银行对金融系统的风险贡献上升。本文的研究为系统重要性金融机构的宏观审慎监管提供了实证依据。

系统性金融风险;Co VaR;极端分位数回归;风险度量

1 引言

过去几十年,维护金融稳定和防范系统性金融风险成为各国政府、金融监管部门主要关心的问题,而2007年席卷全球的国际金融动荡的发生促使各国更加关注金融系统的稳定性及其对实体经济的影响。2010年7月,美国国会通过了二十世纪三十年代至今最全面的金融改革法案—Dodd Frank法案,并建立了金融稳定监管委员会(FSOC),负责监测和处理威胁国家金融稳定的系统性风险。欧盟也建立了欧洲系统性风险委员会(ESRB)以预防系统性金融风险的发生,维护其成员国的金融稳定。近期发生的国际金融危机引起了监管部门、学术界对过去以金融机构个体金融风险为核心的微观审慎监管方式的反思,将金融系统作为一个整体监管的宏观审慎监管方式在危机后备受关注。

宏观审慎监管的前提是对系统性金融风险清晰的认识和度量,然而目前尚且没有一个明确统一的系统性金融风险定义。De Bandt和Hartmann[1]较早地给出了系统性金融风险的一个定义,即经历系统性事件的风险:狭义的说是一个金融机构的倒闭或一个金融市场的崩溃导致一些其他金融机构或市场倒闭或崩溃的风险;广义的说不仅包括上面狭义的定义,还包括一些金融机构或市场受到一系列严重且广泛的系统性冲击而同时倒闭或崩溃的风险,系统性冲击通常包括经济周期波动或通货膨胀率的突然上升。其他一些研究,如Schwarcz[2]和IMF[3],从不均衡、相关暴露、信息扰动、传染以及负外部性的角度定义了系统性金融风险。

系统性金融风险的研究包括关注系统性金融风险总量随时间的生成演化机制的“时间维度”和考虑单一金融机构或市场对整体金融系统的风险贡献以及系统重要性金融机构的识别的“横截面维度”两个方面。按照使用的方法和模型的不同,我们将以往度量系统性金融风险的文献分为四类。

一是利用联合违约概率或组合信用风险度量的结构化方法。Lehar[4]按照Merton[5]的模型,在资产收益正态分布原假设下给出金融机构联合违约概率度量系统性金融风险,并且通过预期损失计算一个银行对于银行系统整体风险的贡献。对边际违约风险信息使用特定Copula结构得到联合违约概率或组合信用风险进行系统性风险度量的代表性的文献主要有:Avesani,Pascual和Li Jing[6],Huang Xin,Zhou Hao和Zhu Haibin[7],以及Segoviano和Goodhart[8]。

二是关注于收益历史分布的简约化方法。A-drian和Brunnermeier[9]使用分位数回归技术在单一银行资产损失条件下,计算整个金融系统的VaR,度量单一银行对系统性风险的贡献。Acharya等[10]对单个金融机构对系统性风险的贡献用系统性预期差额SES来度量,即当系统作为整体资本不足时,单一金融机构也存在资本不足的倾向。

三是网络分析方法。网络分析方法是基于金融机构之间的资产负债表相互敞口数据研究系统性风险的方法,其主要思想是通过金融机构之间的相互敞口和交易数据建立网络,根据网络形状模拟风险相互传染情况,从而测算每个网络中积累的系统性风险[11]。相关研究可参考Kritzman等[12],Chan-Lau等[13]以及Billio等[14]的研究。

四是使用单一或加总的宏观经济、金融指标度量。国际货币基金组织(IMF)和世界银行(WB)在金融部门评估计划(FSAP)中使用的金融稳健指标(FSI)是典型的基于资产负债表信息的指标度量方法。Alessi和Detken[15]基于实体和金融指标(包括GDP及其成分、通货膨胀、利率和货币总量),构建了早期预警指标。Borio和Drehmann[16]将房地产价格、股票价格和信用利差的同时极值作为金融系统的风险信号。

目前国内的研究主要有:宋群英[17]使用阿基米德Copula函数分析中国的银行系统间的风险传染性。高国华和潘英丽[18]构建了GARCH-Co VaR模型,研究我国上市商业银行的系统性风险贡献度及其影响因素。丁庭栋和赵晓慧[19]使用Co VaR方法,借助分位数回归技术,研究国内银行业、保险业、多元金融服务业及房地产行业之间以及对金融系统整体的波动溢出效应。贾彦东[20]使用金融网络模型度量国内主要银行的系统性金融风险。陈守东和王妍[21]通过选取银行部门、证券市场、外汇市场指标构建了一个金融压力指数研究中国金融系统的压力。

目前国外对系统性金融风险的研究更多的是使用基于市场价格信息的结构化方法,但是鉴于数据局限性这类方法没有在我国得到很好的应用。国内的研究主要关注系统性金融风险度量的简约化方法以及网络分析方法。然而,网络分析方法所需要的银行间的风险暴露数据的获取,对于监管机构外的研究者来说较为困难。国内的研究主要利用基于收益率历史数据的简约化方法。简约化方法需要从有限的收益时间序列中获取尾部事件,这需要对收益分布尾部行为的强假设。但是目前利用分位数回归的研究方法往往是在收益率正态分布假设下进行的,这与收益率的“尖峰厚尾”性不相符,不能体现收益率的尾部特征。

为了研究极端的系统性金融风险,即金融机构面临严重损失的情形,本文将处理极端问题的极值理论引入到系统性金融风险度量中;从横截面的维度出发,借助极端分位数回归技术,研究极端风险情形下单一金融机构对我国金融系统的风险贡献,并识别出系统重要性的金融机构。本文的研究将为宏观审慎监管工具的开发以及协调机制的设计提供借鉴参考。

2 极端分位数回归下的CoVaR模型和估计方法

本部分给出使用极端分位数回归技术估计系统性金融风险Co VaR的方法,以及单个机构对金融系统整体风险贡献的度量。

2.1 CoVaR的估计

Adrian和Brunnermeier给出了系统性金融风险的一种度量方法Co VaR,即单一机构陷入困境的条件下金融系统的在险价值VaR,并且定义机构对系统性风险的贡献为机构在困境条件下的Co VaR与机构正常条件下的Co VaR之差。考虑时变性时,我们对单一机构的VaR以及对金融系统的Co-VaR使用下面的模型,Xit和Xsystemt的数据生成过程为:

这里Mt-1为滞后的状态变量向量。通过分位数回归我们可以得到公式(1)和公式(2)中的分位数回归系数,这样可以计算:

由于我们考虑的是尾部的风险联动性,并且更关注的是分布的左尾,也就是说q的值一般较小,这样使用正态分布假设下的分位数回归技术可能存在偏差,因此我们用下文介绍的基于极值分布的极端分位数回归技术估计分位数回归系数、单一机构的以及。进一步可得到金融机构对金融系统整体的风险贡献,即为:

2.2 极端分位数回归

Chernozhukov[22]在Koenker和Bassett[23]分位数回归模型基础上进一步给出了极端分位数回归的基本模型:

给定X=x,Y的条件分位数函数表示为:

假设存在一个辅助参数βe,扰动项U≡Y-X′ βe的端点(end-point)为0或负无穷,当τ→0时,其条件分位数函数(τ|x)满足下面的尾等价关系:

Chernozhukov[24]给出了极端分位数回归模型的估计方法,用极值分布作为极端次序序列下回归分位数的渐进分布,并给出正则化的回归统计量ZT(τ):

3 中国金融机构系统性风险贡献的实证分析

本文选取在中国证券市场公开发行上市的33家金融机构为研究对象,其中包括16家银行、13家证券公司、3家保险公司以及1家信托公司。以各金融机构交易日的总市值和通过资产负债表信息计算的杠杆率为基础数据,通过转换得到金融机构市场价值的总资产的交易日数据。本文使用市场价值的总资产数据计算总资产收益率并以总资产收益的损失度量风险。使用总资产收益数据是因为它能综合反映出公司总体的财务状况以及在股票市场上的表现,并且Adrian和Brunnermeier[9]的研究同样使用市场价值的总资产收益率数据。定义市场价值的总资产的收益率Xit为:

(1)股票市场波动,通过计算沪深300指数的GARCH波动率代表;

(2)股票市场收益,由沪深300指数日收盘价格计算的收益率代表;

(3)流动性利差,度量短期流动性风险,由银行同业拆借加权平均利率与6个月的固定利率国债到期收益率的差近似代表;

(4)短期国债收益率变化,使用六个月国债到期收益率的变化计算得到;

(5)期限利差,由10年期国债到期收益率与6个月国债到期收益率的差近似代表。

样本区间为2007年10月8日至2013年3月29日,共1335个样本数据,对于2007年10月8日未上市的金融机构,从该金融机构上市之日开始选取样本数据,其中样本最短的是2010年10月14日上市的兴业证券,样本长度为600。本文使用的样本量可以保证下文1%的极端分位数回归估计的有效性。数据来源为WIND数据库。下文的实现过程使用R软件和EVIEWS软件完成。

我们首先分析33家上市的金融机构总资产收益率数据的基本描述统计量,鉴于机构个数较多,我们在各类别中选取代表性的10家金融机构。表1的描述统计量可见,选取的10家金融机构的市场价值总资产收益率峰度均大于3,明显的异于正态分布的峰度;J-B检验统计量也均较大,概率均为0,拒绝了总资产收益率为正态分布的原假设,并且研究发现对于其余的23家金融机构也得到了相同的结论。进一步地研究金融机构总资产收益率的分布,我们给出每类金融机构中的一家金融机构的Q-Q图,绘于图1。这四家金融机构市场价值总资产收益率的中间部分与正态分布较一致,尾部(更关注左边尾部的分布)显著的异于正态分布,对其余金融机构的分析也得到了同样的结论。因此,我们使用正态分布下的分位数回归技术估计正常状态下的(50%),使用帕累托型尾部下的极端分位数回归技术估计在险价值,本文中q取0.01。

表1 10家金融机构总资产收益率的描述统计量

图1 4家金融机构总资产收益率Q-Q图

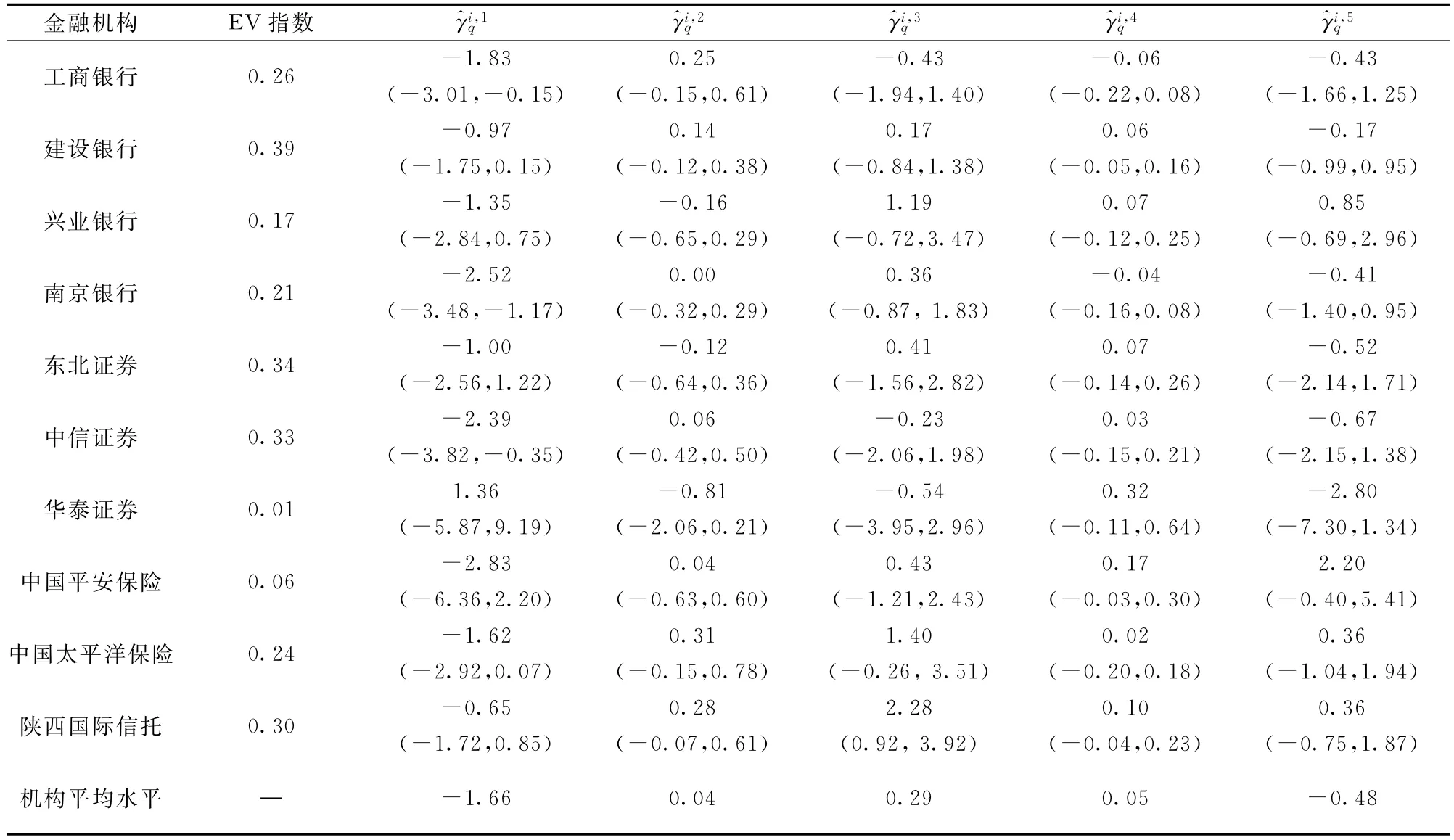

这里仅列出了其中10家金融机构的估计值以及金融机构的平均水平。另外,极端分位数回归的系数估计结果进行了Chernozhukov[24]的中位数偏差修正。考虑对于任意非零向量φ的参数φ‘β(τ),φ‘ZT(τ)的α分位数定义为c(α),通过合适的极值参数ξ以及bootstrap技术可以得到估计值^c(α),则φ‘β(τ)的中位数偏差修正估计量以及α% 的置信区间分别为:和。表2中的估计结果可见,股票市场波动对金融机构总资产收益的影响系数一般为负,意味着股票市场的波动越大,机构在险价值VaRit(q)的绝对值越大,即在一定概率水平下面临的损失越大。而股票市场收益的影响系数一般为正,说明股票市场收益越大,金融机构将面临的损失越小。短期国债收益的变化影响系数一般也为正,意味着正的收益变化越大,机构的损失就越小,而负的收益变化越大,机构的损失就越大。流动性利差和期限利差对金融机构总资产收益率的影响在不同金融机构之间具有较大差异。表3中系数的大小可以反应金融机构总资产收益率对金融系统整体的影响系数,可见银行类金融机构尤其是国有商业银行对金融系统的影响要明显高于证券类、保险类以及信托类金融机构。

表2 10家金融机构参数估计结果以及金融机构平均水平

表3 10家金融机构system|i估计结果及机构平均水平

表3 10家金融机构system|i估计结果及机构平均水平

系数 工商银行建设银行兴业银行南京银行东北证券中信证券华泰证券中国平安保险中国太平洋保险陕西国际信托机构平均水平^βsystem|i0.72 0.82 0.43 0.36 0.07 0.24 0.20 -0.07 0.36 0.05 0.31

进一步由式(5)可以计算出单一机构对金融系统的风险贡献水平。我们对金融机构系统性风险贡献的日度数据取负值并计算平均值,得到33家金融机构对金融系统的风险贡献的平均水平,绘于图2。可见,银行类的系统性风险贡献水平普遍较高,其中建设银行和工商银行的系统性风险贡献最高,平安银行的系统性风险贡献最低;证券类金融机构的系统性风险贡献水平普遍较低,其中兴业证券和中信证券相对较高;保险类金融机构风险贡献处于中间水平,信托类金融机构风险贡献较低。另外,图中平安保险的系统性风险贡献最低,且由表3中同样可看出平安保险对金融系统的影响系数为负值,这说明平安保险的风险程度与金融系统整体呈反向变化趋势。图3更直观地描绘出了各金融机构系统性风险贡献的日度数据在2011.01. 04-2013.03.29期间的变化。由图3同样可以发现,总体上来看银行部门的系统性风险贡献要高于证券机构、保险机构和信托机构的系统性风险贡献;建设银行和工商银行的系统性风险贡献在任何时候都要较高,农业银行的系统性风险贡献波动较大,个别时期出现了极端的高风险贡献;证券机构中的兴业证券和中信证券的系统性风险贡献较高,并且波动也较大;保险机构中的太平洋保险的系统性风险贡献较高;银行类的系统性风险贡献水平的波动幅度普遍较大,而信托类和保险类波动较小。

图3 33家金融机构日度系统性风险贡献负值

图2 33家金融机构系统性风险贡献平均水平

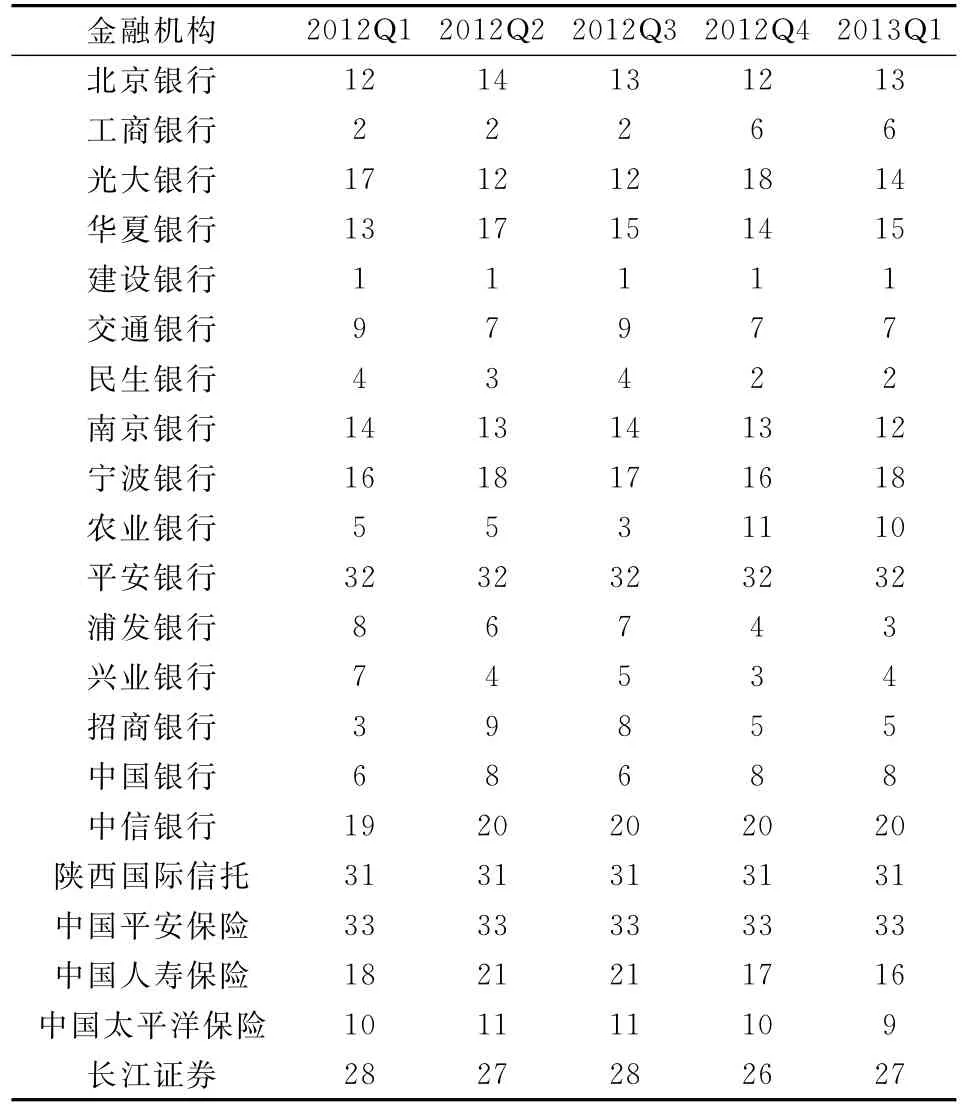

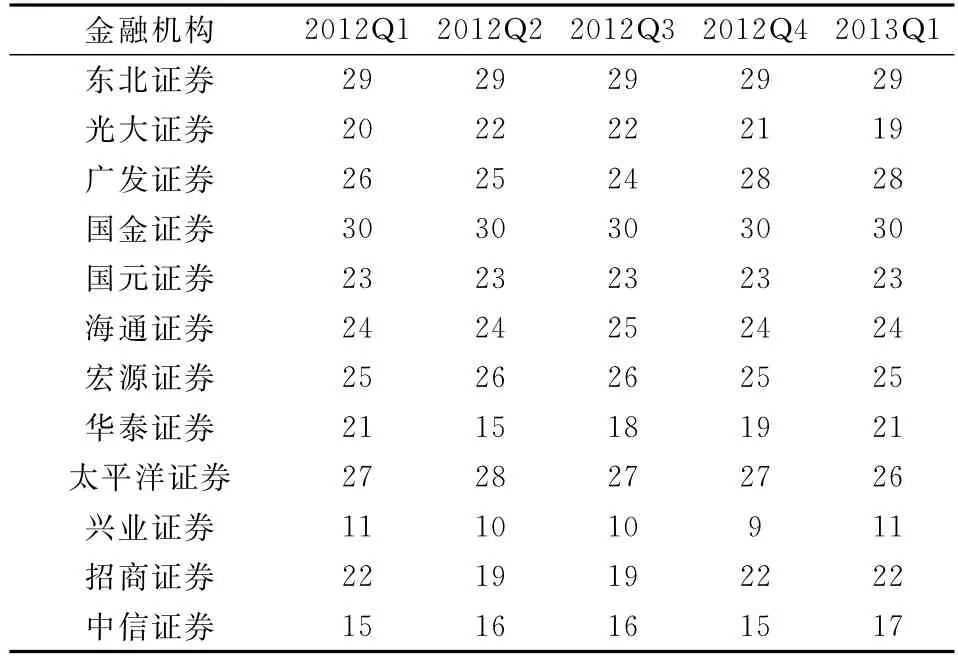

表4 金融机构系统性风险贡献排序

金融机构29 29 29 29 29光大证券 20 22 22 21 19广发证券 26 25 24 28 28国金证券 30 30 30 30 30国元证券 23 23 23 23 23海通证券 24 24 25 24 24宏源证券 25 26 26 25 25华泰证券 21 15 18 19 21太平洋证券 27 28 27 27 26兴业证券 11 10 10 9 11招商证券 22 19 19 22 22中信证券2012Q1 2012Q2 2012Q3 2012Q4 2013Q1东北证券15 16 16 15 17

对33家金融机构按照2012年和2013年季度平均的系统性风险贡献水平△Co VaR进行排序,结果见表4。证券机构、保险机构和信托机构系统性风险贡献的排序变化不大,而银行机构变化较大。工商银行和农业银行近期的系统性风险贡献排名降低,而浦发银行和兴业银行的排名升高。系统性风险贡献最大的前十个金融机构基本为银行类金融机构。按2013年一季度系统性风险贡献进行排名,前十的金融机构分别为:建设银行、民生银行、浦发银行、兴业银行、招商银行、工商银行、交通银行、中国银行、太平洋保险和农业银行。

对本文使用极端分位数回归技术得到的金融机构系统性风险贡献按照总体平均水平排序,并将得到的前十名的银行类系统重要性机构与张强和吴敏[25]的指标法和贾彦东[20]使用银行内部支付结算数据的网络模型的结果比较,见表5。研究发现,以往研究中国有商业银行的系统重要性程度最高,而本文考虑了极端情形的尾部风险联动性时,股份制商业银行如招商银行、浦发银行对金融系统的风险贡献排名上升。在对系统重要性金融机构进行评估时,不能单纯依赖一种模型方法,而应该使用不同的方法从多角度来衡量金融机构的系统性风险贡献。另外,本文使用上市公司公开数据作为研究基础,相对银行内部的交易结算数据的网络分析方法更可得,我们的研究结果可以为系统重要性金融机构的评估以及进一步地宏观审慎监管提供借鉴与参考。

表5 不同方法的系统重要性机构比较

4 结语

本文基于极值理论,使用极端分位数回归技术估计了33家中国上市金融机构的系统性风险贡献水平,并对金融机构的系统重要性进行了排序,得到的结论主要有:

(1)金融机构市场价值总资产收益率的非正态分布特征为使用帕累托型尾部下的极端分位数回归技术提供了依据;股票市场波动越大,金融机构面临的损失越大;正的股票市场收益和短期国债收益的变化会降低金融机构的损失。流动性利差和期限利差对不同类型金融机构的影响具有较大差异。

(2)银行部门的系统性风险贡献水平高于证券机构、保险机构和信托机构,其系统性风险贡献的波动较大;建设银行和工商银行的系统性风险贡献高于其他金融机构;证券类金融机构的系统性风险贡献水平普遍较低,其中兴业证券和中信证券相对较高并且波动也较大;保险类金融机构风险贡献处于中间水平,信托类金融机构风险贡献较低。

(3)系统性风险贡献最大的前十个金融机构基本为银行类金融机构,按2013年一季度系统性风险贡献进行排名,得到前十位的具有系统重要性的机构分别为建设银行、民生银行、浦发银行、兴业银行、招商银行、工商银行、交通银行、中国银行、太平洋保险和农业银行。

(4)相对于以往研究,考虑到极端情形的尾部风险联动性时,股份制商业银行如招商银行、浦发银行对金融系统的风险贡献上升。在进行系统重要性金融机构评估时,应该结合多种方法从不同角度进行。本文以更易获得的上市公司公开数据为研究基础的系统性风险贡献研究可以为系统重要性金融机构的宏观审慎监管提供借鉴与参考。

[1]De Bandt O,Hartmann P.Systemic risk:A survey[R]. ECB working paper,European Central Bank,2000.

[2]Schwarcz S L.Systemic risk[R].Studies Paper,Duke University,2008.

[3]IMF.Republic of Latvia:First review and financing assurances review under the stand-by arrangement,requests for waivers of nonobservance of performance criteria,and rephasing of purchases under the arrangement[R].IMF Country Report,2009.

[4]Lehar A.Measuring systemic risk:A risk management approach[J].Journal of Banking and Finance,2005,29(10):2577-2603.

[5]Merton R.On the pricing of corporate debt:The risk structure of interest rates[J].Journal of Finance,1974,29(2):449-470.

[6]Avesani R,Pascual A G,Li Jing.A new risk indicator and stress testing tool:A multifactor Nth-to-default CDS basket[R].IMF Working Paper,2006.

[7]Huang Xin,Zhou Hao,Zhu Haibin.A framework for assessing the systemic risk of major financial institutions[J].Journal of Banking and Finance,2009,33(11):2036-2049.

[8]Segoviano M A,Goodhart C.Banking stability measures[R].Financial Markets Group,Discussion paper,2009.

[9]Adrian T,Brunnermeier M K.Co VaR[R].Staff Reports,Federal Reserve Bank of New York,2009.

[10]Acharya V,Pedersen L,Philippon T,et al.Measuring systemic risk[R].Working paper,New York University,2010.

[11]IMF.Guidance to assess the systemic importance of financial institutions markets and instruments:Initial considerations[R].Background Papers(Basel),2009.

[12]Kritzman M,Li Yuanzhen,Page S,et al.Principal components as a measure of systemic risk[J].The General of Portfolio Management,2011,37(4):112-126.

[13]Chan-Lau J,Espinosa M,Sole J.On the use of network analysis to assess systemic financial linkages[R].IMF Working Paper,2009.

[14]Billio M,Getmansky M,Lo A W,et al.Econometric measures of systemic risk in the finance and insurance sectors[R].NBER Working Paper,2010.

[15]Alessi L,Detken C.Real time early warning indicatorsfor costly asset price boom/bust cycles:A role for global liquidity[R].ECB Working Paper,European Central Bank,2009.

[16]Borio C,Drehmann M.Towards an operational framework for financial stability:‘fuzzy'measurement and its consequences[R].BIS Working Papers,Bank for International Settlements,2009.

[17]宋群英.基于Copula函数的系统重要性银行的传染性研究[J].金融与经济,2011,(10):12-17.

[18]高国华,潘英丽.银行系统性风险度量—基于动态Co-VaR方法的分析[J].上海交通大学学报,2011,(12):1753-1759.

[19]丁庭栋,赵晓慧.不同行业与金融系统的波动溢出效应分析[J].统计与决策,2012,(3):162-166.

[20]贾彦东.金融机构的系统重要性分析—金融网络中的系统风险衡量与成本分担[J].金融研究,2011,(10):17-33.

[21]陈守东,王妍.金融压力指数与工业一致合成指数的动态关联研究[J].财经问题研究,2011,(10):39-46.

[22]Chernozhukov V.Extremal quantile regression[J]. Annals of Statistics,2005,33:806-839.

[23]Koenker R,Bassett G.Regression quantiles[J].Econometrica,1978,46:33-50.

[24]Chernozhukov V.Inference for extremal conditional quantile models,with an application to birthweights[R].Working Paper,MIT,2006.

[25]张强,吴敏.中国系统重要性银行评估:来自2006-2010年中国上市银行的证据[J].上海金融,2011,(11):39-42.

Measuring Systemic Financial Risk of China's Financial Institution——Applying Extremal Quantile Regression Technology and CoVaR Model

CHEN Shou-dong1,2, WANG Yan2

(1.Center for Quantitative Economics,Jilin University,Changchun 130012,China;2.School of Business,Jilin University,Changchun 130012,China)

Based on the extreme theory,a new approach is presented for measuring systemic financial risk. Using extremal quantile regression,33 listed financial institutions'contributions to the systemic risk of financial system are estimated and systemically important institutions in China's financial system are recagnjzed.It is found that,the distributions of the growth rate of market valued total assets and the co-movement of the tail risk can be accurately estimated using the extremal quantile regression.The level and variance of the systemic risk contribution in bank sector are the highest.The top ten systemically important financial institutions are almost in bank sector.The levels of systemic contribution in security sector,insurance sector and trust sector are relatively low.Moreover,systemic contributions of joint-stock commercial banks are higher in our study.An empirical tool is provided in this paper for further macro-prudential regulation of systemically important institutions.

systemic financial risk;Co VaR;extremal quantile regression;risk measure

F830

A

1003-207(2014)07-0010-08

2012-12-07;

2014-02-19

教育部人文社科重点研究基地重大项目(2009JJD790015);国家社科基金项目(12BJY158)

陈守东(1955-),男(汉族),天津蓟县人,吉林大学商学院,教授,博士生导师,研究方向:金融计量分析.

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

现代临床医学(2021年5期)2021-11-02

中国新闻周刊(2021年9期)2021-03-29

昆明医科大学学报(2021年2期)2021-03-29

小学生学习指导(中年级)(2020年3期)2020-01-03

江西教育B(2019年2期)2019-04-12

学校教育研究(2019年24期)2019-02-07

中国诗歌(2018年6期)2018-11-14

华东师范大学学报(自然科学版)(2018年3期)2018-05-14

读写算·小学低年级(2015年3期)2015-12-04