听到经济冰山碎裂声

2014-05-16 11:29管清友

中国工业评论 2014年2期

管清友

不稳定、不平衡、不协调、不可持续是中国经济一直以来的结构性顽疾。投资增长率过高,信贷投放过多,货币流动性过大,外贸和国际收支不平衡,地方政府债务风险较高;城乡之间、地区之间、经济与社会发展之间不平衡;一、二、三产业不协调,投资与消费之间不协调,经济增长过多地依赖于投资和外贸出口;节能降耗和生态环境矛盾突出等。这些矛盾和问题就像一道道冰山上的裂纹,一旦激化,演变成巨大的裂缝,中国经济就有崩溃的风险。

现在的中国经济仿佛一座漂浮在汪洋中的冰山,过去三十年积聚的顽疾看上去依旧牢不可破,但在冰山深处裂纹已经开始慢慢扩散。也许在2014年,人们将听到冰山碎裂的声音。

2014年中国经济需要重点关注内外风险的交织。内部来看,流动性的持续偏紧和利率整体抬升有可能刺破局部地区(三、四线城市)房地产泡沫,并引发地方政府债务风险和信托风险;外部来看,美联储QE靴子落地,加速金融危机第三波爆发的风险。

2014年,我们对中国经济总的判断是:稳增长基调不变,财政积极,货币稳健,力度灵活;投资亮点纷呈,消费热点突出,外贸总体稳定。2014年,“三驾马车”总体格局将是:投资略下、出口略升、消费上升。房地产投资和基建投资小幅回落,制造业投资小幅上升,投资仍是拉动经济增长的主要引擎。预测2014年GDP增长7.5%左右,节奏可能是先下后稳。

投资增速继续回落

从2013年四季度到2014年上半年,出于银行去杠杆和工业去产能考虑,货币政策和流动性总体偏紧,投资增速将呈现温和回落态势。2014年下半年,随着货币政策放松,投资增速将趋稳。

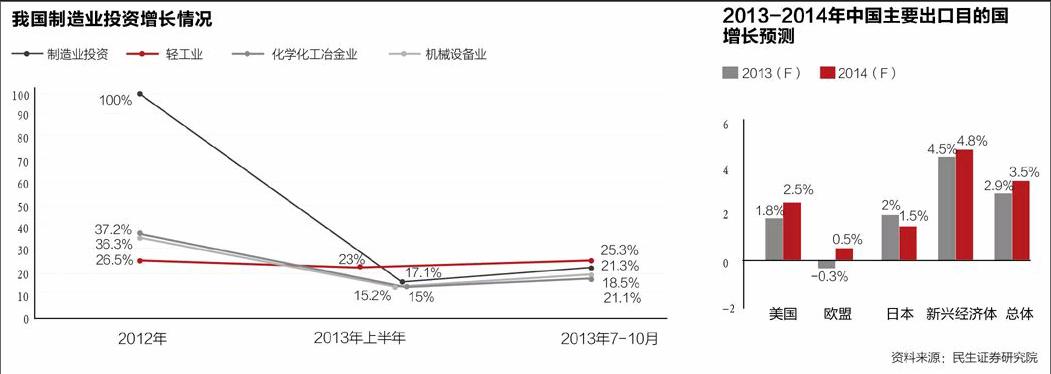

其一,高端装备制造业投资增长加快,制造业投资增速上升。2012年制造业投资占固定资产投资的34.1%(2013年前10个月占34.5%),其中,轻工业投资占26.5%,化学化工冶金业占37.2%,机械设备业占36.3%。2013年7-10月制造业投资同比增长21.3%,其中,轻工业投资增长25.3%,化学化工冶金业投资增长18.5%,机械设备业投资增长21.1%,分别比上半年提高4.2、2.3、3.3和6.1个百分点。

高端装备制造业投资增长加快。2013年前三季度机械设备业投资同比增长21.1%,比上半年加快6.1个百分点,其中,仪器仪表制造业、通用设备制造业、电气机械及器材制造业、铁路船舶航空航天和其他运输设备制造业等高端装备制造业行业投资增速加快,分别加快32.7个百分点、17.1个百分点、6.8个百分点、5.7个百分点。预测2014年,信息化加快推进,高端装备制造业仍将保持较快增长,增速高于2013年。

在产能过剩和环保治理背景下,2014年炼铁、炼钢、有色金属冶炼等冶金行业,石油加工,烧焦,基础化学原料、化肥、农药、合成材料、专业化学材料、日化等化学化工行业,橡胶,塑料,水泥、玻璃、陶瓷等建材行业,投资增速将低于2013年。

受居民消费需求保持平稳增长影响,食品、饮料、烟草、纺织、服装、家具、医药、文体、造纸等轻工行业的投资将保持平稳增长,增速与2013年基本持平。

总体来看,2014年中国经济处于“新四化”(工业化、信息化、城镇化与农业现代化)大发展过程中,信息化与工业化融合力度较大,高端装备制造业增速提高幅度高于重化工业投资增速回落幅度,制造业投资增速上升。

其二,基建投资增速回落。2013年前10个月基建投资同比增长23.1%,其中,市政投资(公共设施管理业)增长28.4%,道路运输业增长22.0%,基建投资成为2013年稳增长的重要举措。

2014年,受银行去杠杆和地方政府融资平台债务治理影响,以及“稳增长”的力度可能低于2013年,基建投资资金来源将受到较大影响,基建投资增速将低于2013年,但仍可保持20%左右的增速。

制造业投资、房地产投资和基建投资分别在2012年我国投资中的比重分别为34.1%、25.4%和21.2%,合计为80.7%,2013年前10个月占比分别为34.5%、25.5%和20.8%,合计为80.8%。分析投资增速,主要分析这三类投资的变化。

从各行业投资增长趋势看,2014年上半年房地产调控政策较紧,商品房销售放缓,开发商资金比较紧张,房地产投资增速将明显回落。2014年下半年货币政策有所松动,保障房建设加快,房地产投资增速上升。制造业投资2013年下半年回升,预测2014年上半年保持2013年下半年增速,下半年回落。基建投资增速2014年仍保持平稳,但增速有所回落。预测2014年投资增长19%,其中,上半年增长20%,下半年增长18%。

实际出口将略升

中国出口增速主要取决于欧美日需求走势。2013年1-11月,我国对美国、欧盟、日本和主要新兴经济体(东盟、金砖国家等)出口的比重接近60%。因此,对欧美日出口的走势基本上决定了2014年中国的出口形势。

总体来看,2014年中国外需环境可能稳中有升。由于2013年1-4月出口中存在大量虚增成分,导致基数偏高,可能大幅拉低2014年出口增速。预计2014年名义出口增长7.5%左右,略低于2013年1-11月的8.3%,如果剔除2013年虚增成分,预计2014年实际出口增长8.5%左右,略高于2013年。

先看美国经济。预计2014年美国经济增速将高于2013年,实现2.5%左右的增速。主要动力为:一是财政紧缩造成的边际影响将趋于减弱。2013年是为期10年的自动减支(Sequester)计划启动的第一年,产生了明显的“悬崖”效应,但目前美国两党已经达成减缓紧缩步伐的妥协,将财政减支计划中的650亿美元向未来10年推迟,这将直接拉动2014年经济增长加快0.4个百分点左右。

二是流动性环境将维持宽松。美联储资产规模从年初的2.9万亿美元一路扩张到目前的3.9万亿美元,美国维持了季度宽松的流动性环境,带动制造业和房地产市场持续好转,制造业PMI一度创下56.2的两年新高。当前,美国两党达成初步协议,将自动减支规模下调650亿美元,意味着长达三年的两党僵局和财政不稳定将结束。该协议避免2014年美国政府关门,利好美国经济。更重要的是,财政不稳定因素的消退,将扫除美联储QE退出的一个重要障碍。QE退出,美国也将成为资本回流的选择,国内的流动性不会出现大幅紧缩的局面。endprint

三是资本上涨带来的财富效应。2013年以来,在QE加码的持续刺激下,美国股票市场持续攀升,标普500和道琼斯工业平均指数屡次创出历史新高。由此产生的财富效应有望加快私人部门资产负债表的修复,为消费和投资提供更强的推动力。

潜在的下行压力在于,美联储启动QE退出可能会造成市场的踩踏效应。美国的股票、债券市场目前都处于历史高位,如果预期管理不善,很可能出现失速下跌,对国内的流动性环境以及投资、消费信心造成严重负面影响。

再看欧元区。2013年欧元区告别连续六个季度的衰退重回增长,主要有两个原因:一是自去年欧央行推出OMT和希腊主权评级上调之后,欧债危机基本告一段落,金融市场持续反弹,由此带来的财富效应推动投资者和消费者信心迅速修复,支撑经济复苏。二是“坏到没法再坏”,2012年欧元区的实际GDP为8.55万亿欧元,比2007年还低了0.4%。因此,基数效应带动经济数据的好转。

预计2014年欧洲经济将继续回暖,实现0.5%左右的增速。除了上述两大原因之外,欧央行的宽松政策可能会成为支撑欧洲经济复苏的新动力。

日本经济方面。2013年,日本经济稳步复苏,连续四个季度正增长,预计全年实现2%的增速。其主要推动力来自政策面的刺激,安倍晋三再次出任日本首相之后,持续通过“安倍经济学”的“三支箭”刺激经济。2014年,日本经济复苏难以持续,预计经济增速将逐步趋缓,实现1.5%左右的增长。

首先,第一支箭对出口的推动作用正在减弱。日本2013年第三季度净出口年化率下降1.8%,对GDP影响为-0.5个百分点,是过去三个季度首次呈现负值。

其次,第二支箭2014年将显著受限。日本公共债务占GDP比率攀升至214%以上,财政去杠杆的压力不会因为安倍的政策而消失。为实现将核心赤字率从2013年的9%降至2015年的5%的目标,2014年日本将提高消费税3个百分点至8%,并减少财政刺激和重建支出,对经济造成负面影响。

第三,第三支箭的效果尚待观察。日本的核心问题是人口老龄化带来的储蓄率下降,以税收和产业政策为主的结构性改革难以从根本上激活日本经济,短期内作用有限。

新兴经济体方面。2013年,新兴经济体在发达经济体复苏乏力的拖累下继续放缓,预计全年增速在4.5%左右,较去年放缓0.4个百分点。

预计2014年新兴经济体将企稳回升,实现4.8%的增长。一方面如前所述,发达经济体的回暖将带动新兴经济体出口复苏,另一方面,类似2013年第二季度的资本外逃冲击将逐步减弱,主要发达国家央行的货币政策将稳中略松,维持宽松的国际流动性环境,缓解新兴经济体国内的金融和经济风险。

总体来看,2014年全球经济增长将高于2013年。预测2014年世界经济增长3.5%,比2013年高0.6个百分点。据此,2014年中国实际出口增长将在8.5%左右,略高于2013年。考虑到2013年出口虚增导致基数偏高,预计2014年名义出口增长7.5%左右,略低于2013年1-11月的8.3%。

消费增速将上升

2013年社会消费品零售总额名义增长13.0%,比2012年回落1.3个百分点,实际增长11.4%,比2012年回落0.7个百分点。居民消费保持平稳增长。一是高收入和中等收入人群数量增加,消费结构由生存型向发展型、享受型转变,高层次消费潜能渐渐释放;二是民众居住、出行、旅游、文化、健康等消费的潜力,形成对教育、体育、卫生、公共安全等公共服务消费的需求;三是城市化率超过50%后,中国社会逐步从农村人口为主转向城镇人口为主,消费需求将伴随城市化提升而成为中国扩大内需的根本动力;四是政府民生改善政策取向将带来民众基本消费的稳定增长。

基于以上理由,预测2014年社会消费品零售总额增长13.5%,比2013年约高0.5个百分点。

综合各方面的情况,预测2014年GDP增长7.5%,比2013年低约0.2个百分点,其中,消费、投资和净出口对GDP增长的拉动分别是3.4个百分点、4.0个百分点和0.1个百分点,四个季度分别增长7.7%、7.6%、7.4%和7.4%。

(作者分别为民生证券研究院首席宏观研究员,民生证券研究员郝大明、李衡共同撰稿)endprint

猜你喜欢

上海企业(2019年12期)2019-01-17

上海企业(2018年9期)2018-12-07

世界热带农业信息(2018年10期)2018-03-14

中国高新技术企业(2017年11期)2017-07-08

中国经贸(2017年8期)2017-05-12

中国经贸导刊(2016年32期)2016-12-21

商情(2016年40期)2016-11-28

文学少年(小学版)(2014年2期)2014-11-29

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22

中国工业评论2014年2期