中国出口产业在全球价值链中的地位

——来自增加值贸易的证据

2014-05-12 03:24:32赵登峰曹秋静

深圳大学学报(人文社会科学版) 2014年6期

赵登峰,牛 芳,曹秋静

(1.深圳大学经济学院,广东 深圳 518060;2.东莞市委党校经济教研室,广东 东莞 523083)

中国出口产业在全球价值链中的地位

——来自增加值贸易的证据

赵登峰1,牛 芳1,曹秋静2

(1.深圳大学经济学院,广东 深圳 518060;2.东莞市委党校经济教研室,广东 东莞 523083)

从一国出口贸易的国内增加值中可以观察到该国在全球产业链中的真实地位。通过将全值贸易额分解成不同的增加值单元,可以构建一国在全球价值链中的位置指数、参与度指数及相对牵引力指数,运用OECD-W TO增加值贸易数据库和KPWW分解法,测算中国、美国、德国、日本、韩国和墨西哥六国十八个行业的全球价值链指数值及其变动幅度,结果显示,尽管中国在全球价值链中的位置较低、利益较少,但中国在全球价值链上获取的利益在逐步增加,中国正朝着产业价值链的高端位置攀升,中国的电气器材等产业在部分领域实现了全球价值链跨越式升级。

出口产业;全球价值链;增加值贸易

一、问题的提出

中国于2013年已跃居世界第一货物贸易大国,中国在该年货物进出口总额为4.16万亿美元,其中出口额2.21万亿美元,进口额1.95万亿美元。这对中国对外贸易发展而言无疑是具有里程碑意义的,是中国坚持改革开放和参与经济全球化的重大成果。其实,单就货物出口总额而言,中国早在五年前就成为世界第一大货物出口国,不过,这里所说的出口额,是指来源于海关统计的全值出口额,其中包含了大量的来源于国外的进口原材料和中间投入品的价值真正来源于国内的增加值部分并没有这么多。Dedrick et al(2010)做过测算,苹果iPod144美元的中国出厂价,中国增加值的贡献不足10%,100美元的部件来自日本,其余主要来自美国和韩国;中国出口的计算机包含了16%的日本增加值,9%的其他亚洲经济体增加值和8.5%的欧盟增加值;不仅仅是中国,其他国家的出口中也包含了大量的进口中间品价值,如一辆德国制造的汽车包含了17.5%的其他欧盟国家的增加值,韩国出口的汽车包含了7.5%的日本增加值、5.5%的北美国家增加值和4.5%的欧盟增加值[1]。这种将海关统计的全值出口额按照增加值的来源或流向进行分解,分解后所得到的各部分增加值单元即为国际文献中所称的增加值贸易,如果中国出口产品中来自国内的增加值越高,则中国在全球贸易中获得的利益就越多;如果中国出口的核心元器件及关键设备等中间投入品越多,则中国在全球价值链中的地位就越重要,中国就会逐步由贸易大国走向贸易强国。

价值链的概念最先是由波特(1985)在《竞争优势》一书中提出的。他认为企业创造价值的过程是由一系列相互联结的价值活动所构成,包括研究开发、设计试制、原材料与设备采购、产品生产、运输、仓储、行销、服务等多个环节,形成了一个完整的链状结构,即价值链[2]。 Hummels et al.(2001)认为,从价值链延伸至全球价值链,则需要具备三个条件:一是一种商品在多个阶段连续生产;二是由两个或两个以上的国家或地区参与到商品生产过程中,提供了价值增值分工;三是至少有一个国家或地区在生产服务过程中,采取国际贸易方式进口中间品,所生产出来的产品再采取国际贸易方式出口[3]。联合国工业发展组织(UNIDO)对全球价值链(Global value chains-GVCs)的定义是:实现商品或服务价值而连接生产、销售、回收处理等过程的全球性跨企业网络组织,涉及从原料采集和运输,半成品和成品的生产和分销,直至最终消费和回收的全过程。它包括所有参与者和生产销售等活动的组织及其价值利润分配。显然,价值链的生产方式使原来一种产品集中独立生产的模式被同一产品内部不同生产环节之间的分工所替代,由此带来的产品内分工在全球价值链内部不同的工序和流程之间展开。全球价值链是产品内分工的内在运行机制,从本质上说,产品内分工网络与价值链是等同的。以耐克运动鞋为例,设计和产品开发主要在美国,外底材料如碳素纤维、特种橡胶以及一些技术含量很高的中底材料的生产大部分在是韩国和东南亚国家,最后制造环节相当一部分是在中国。而中国生产的这些耐克运动鞋大约有95%要运回到美国销售,生产销售过程中的运输,部分由中国境内第三方物流公司承担,大部分是国外船公司或供应链公司经营。在耐克运动鞋的整个价值增值过程中,参与到设计、生产、贸易、运输和最终销售的企业自然就涉及到很多国家,这就形成了耐克运动鞋的全球价值链。

全球价值链是当今全球经济的主要特征,是由技术进步、成本、资源和市场准入、贸易政策的改革等因素共同驱动的全球分散化生产的主要表现。全球价值链强调服务部门的重要性,如果没有运输、物流、金融和其他服务,也就没有全球生产网络。三分之一的制造行业的产值是服务增加值,全球价值链是通过服务贸易和货物贸易的共同作用而得以实现的。利用价值链理论可以解决传统全值贸易统计中的三个问题:一是传统全值贸易统计夸大了贸易的重要性;二是传统全值贸易统计未对贸易中的增加值源头进行区分而使得贸易对一国竞争力的贡献难以估计;三是跨国公司的国际化运作,使得相关技术、专利、商标和版权等无形资产在一国贸易值中缺乏有效度量,造成贸易对经济贡献的失真。耐克的案例虽然对理解全球价值链很有帮助,但无法从整体上理解一国主要出口产业在跨国生产链中的参与程度,无法从整体上观察一国在国际分工中的地位和竞争力水平,也无法从整体上分析直接出口部门对国内上游产业链的拉动作用。

本文的内容是依托国外相关研究的最新成果,结合经济合作发展组织 (OECD)和世界贸易组织(WTO)联合开发的增加值贸易数据库(TiVA),构建一国在全球价值链中的位置、参与程度及出口部门对国内上游产业相对牵引程度的观察指标,运用对全值贸易额分解后的各部分增加值单元数据,计算中国、美国、德国、日本、韩国和墨西哥六国十八个行业的指数值及其变动幅度,在国际比较中度量和分析中国在全球价值链中的真实地位和作用。

二、研究文献综述

国际文献中对全球价值链的研究渊源于对 “多阶段生产”、“国际分散化生产”、“全球生产分享”、“垂直专业化”等概念的研究,主要强调跨国界的垂直生产和贸易链的重要性。最有代表性的研究是Hummels等有关垂直一体化贸易的研究,国际学术界将之称为HIY分析法。HIY分析了国际垂直专业化必须具备的条件,认为垂直专业化就是嵌入在出口产品中的进口投入品的价值。HIY运用OECD中的10个国家的投入产出表及4个新兴市场国家的数据测算了这些国家的垂直专业化水平,结果表明,截止1990年,总体上样本国家垂直一体化贸易中的中间投入品增加值占全值贸易额的25%。自HIY开创性研究以后的十多年来,有关全球价值链中的增加值贸易研究越来越受到学者、国际机构和相关政府部门的重视。随着国家间投入产出数据库(ICIO)和全球贸易分析模型数据库(GTAP)的开发和不断完善,利用投入产出表中的国外进口和国内投入矩阵系数区分全值出口总额中的国外增加值和国内增加值成为可能,用国际投入产出表衡量增加值贸易的有代表性的国外学者有Koopman et al.(2010)[4],Daudin et al.(2011)[5],和Johnson and Noguera(2012)[6]等,他们的研究是将最终出口产品的增加值重新分配到参与这些产品生产的每个国家,以确定“谁生产什么并且为谁生产”,据此计算世界贸易流中各国全值出口中的国内增加值比率,研究结果表明,以增加值贸易和以全值贸易衡量的双边贸易额有很大差异,全值贸易统计中包含了大量的中间品贸易,发达国家将中间产品出口到发展中国家进行组装后再次进口并在本国消费,其出口产品的国内增加值远高于发展中国家,同时由于中间产品中包含了较大份额的服务成本,推高了发展中国家终端产品的全值出口额。大部分学者认为中国在当前的价值链中还处于比较低端的环节,无论是从产业层面测度还是从企业层面测度,中国制造业自身创造增加值的能力极为有限,中国在国际分工中竞争力水平较低。Krugman(2008)的研究表明,中国出口中使用的国内要素比例较低,尖端和高技术中间投入品的生产仍在美国,他认为HIY的论证中假设出口产品与内销产品使用相同比例的进口中间投入品,可能导致对1996年以来中国出口产品中的国外增加值的估计明显偏低,从而高估了中国在国际分工中的地位[7]。Lall(2000)和Srholec(2007)指出中国高技术产业出口规模迅速增长实际只是一种假象,中国仍处在国际分工的低端环节[8][9]。Timmer(2011)等人研究发现“Making room for China”效应明显,因为中国在国际价值链中增加值显著上升,中国和世界其他国家不仅通过雇佣更多的低技术工人,也通过资本服务实现增加值的增长[10]。Erumban(2011)等表明虽然中国出口中的国内增加值较小,但总体上处于持续增长中,中国制造业出口的增长导致全球生产要素收益发生了显著变化[11]。

2012年 4月 OECD总干事 Angel Gurría在墨西哥20国集团(G20)贸易部长会议上发表了《理解全球价值链》的演讲,强调衡量增加值贸易的重要性。2013年1月16日,OECD联合WTO面向全球首次发布了由他们合作开发的增加值贸易数据库。中国政府相关机构非常重视全球价值链的研究,国家商务部委托中国科学院数学与系统科学研究院牵头对我国出口贸易的国内增加值课题展开研究,2014年初已取得初步研究成果,总体来看,2012年我国全行业每出口1000美元,国内平均增加值为621美元,中国出口在全球价值链中的增加值呈逐年提高趋势。

三、增加值贸易的分解框架

利用跨国投入产出分析法可以对各国出口贸易全值中的增加值流向或来源进行分解。

1.根据投入产出表的行向平衡关系:

总产出=中间需求+最终需求

x表示一国总产出,a表示直接消耗系数矩阵,a*x表示中间需求,y表示最终需求。

上式可进一步变换成里昂惕夫逆矩阵(Leontief Inverse Matrix)形式:

上式中b为里昂惕夫逆矩阵(I-a)-1

2.根据投入产出表中的列向平衡关系:

总产出=中间投入+价值增值

Φ表示中间投入率向量的对角矩阵,va表示价值增值向量。

设v为总产出增加值率(va/x)的对角矩阵,则据(3)有

3.合并(2)、(3)和(4)可得:

设vas为最终需求的增加值份额 (va/y),则据(5)有

如果一国满足各类最终需求(含国内最终消费、国内资本形成和出口需求)的产品生产是同质的,可以很容易得到全值统计的出口总额(e)的增加值份额(vase):

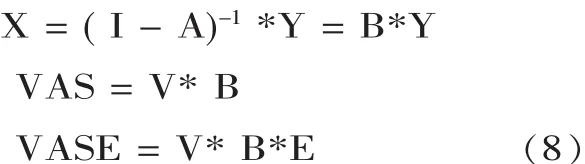

4.将(2)、(6)和(7)应用于多国投入产出表(M个国家N个行业)中:

其中,X、Y、A、B、E、V、VAS 和 VASE 是与 x、y、a、b、e、v、vas和 vase相对应的多国向量。 X 和 Y 是MN×1向量;A和B是MN×MN国际消耗系数矩阵;V和VAS是M×MN矩阵;E是MN×M矩阵;VASE是M×M矩阵,可展开为:

5.为了分析的方便,任意设定M个国家中的k国为全值出口总额(VASEk)增加值分解的目标观察国。k国的出口中含有从s国进口的中间品,s国同时也是k国的进口国,既进口k国最终需求品也进口k国中间品,其中部分从k国进口的中间品经加工后出口到第三国r。由于k国的全值出口总额中包含国内增加值(DVAk)和进口外国中间品的国外增加值(FVAk)两大部分,则有:

(9)式是(8)式 VASE 中 M×M 矩阵对角线上的k 国元素;(10)式是(8)式 M×M 矩阵非对角列元素之和。此外,(8)式M×M矩阵中非对角行元素之和表示的是间接增加值出口(IVAk),含义是,k国的国内增加值通过中间品的出口到s国,经s国进一步加工后再出口到r国。

特别的情况是,当k国的国内增加值通过中间品的出口到s国,经s国进一步加工后再返回出口到k国时,这就是所谓的国内增加值的复进口(RVAk)。 可以从 IVAk中分离出 RVAk:

对于目标观察国k国而言,可以进一步利用其国内的投入产出表,将其全值出口总额中的国内增加值(DVAk)按来源细分为两部分,一部分是来自于国内出口产业本身的直接国内增加值 (DDVAk),另一部分是出口部门带动的国内中间品间接增加值的出口,属于间接国内增加值(IDVAk),是国内厂商向出口部门提供的完全在国内生产的中间品价值。

2013年初由OECD-WTO联合发布的增加值贸易数据库(TiVA)主要依据增加值的来源分解全值出口总额,如上所述,全值出口总额可分为国内增加值(DVAk)和来源于进口外国中间品的国外增加值(FVAk)两部分,OECD-WTO进一步将国内增加值(DVAk)分为直接国内增加值、国内中间品间接增加值和外国进口中间品中包含的国内增加值三个不同的来源,因此,OECD-WTO的全值出口总额(VASEk)由四部分组成:

我们将2011年Koopman等学者的有关增加值贸易的研究成果简称为KPWW分解法,与OECDWTO的分解一样,KPWW首先将全值出口总额分为国内增加值和进口外国中间品的国外增加值两部分,但对国内增加值的分解则主要依据的是流向和用途。一国的产品出口可分为满足国外最终需求的出口和满足国外中间品需求的出口,中间品出口到进口国后又可分为三种用途:一是进口国加工后直接满足本国最终需求;二是进口国加工后出口到第三国市场;三是进口国加工后返销到初始出口国市场。相应地,一国出口产品的国内增加值可分为四部分:满足最终需求的出口产品增加值(FDVAk);由进口国加工后吸收的中间品出口增加值(MDVAk);由进口国加工后转销别国的中间品出口增加值(IVAk);复进口的国内增加值(RVAk)。 因此,KPWW的全值出口总额(VASEk)由五部分组成:

四、指标构建及数据说明

运用公式(13)和(14)中一国出口全值中的增加值分解单元,可以构建三个重要观察指标,以便分析一国在全球价值链中的位置、参与程度及出口部门对国内上游产业相对牵引程度。

(一)全球价值链位置指数PSI(GVCs Position Index)

公式(15)中,IVAk/Ek表示K国各行业出口产品中由进口国加工后转销第三国的中间品出口国内增加值份额,可简单理解为K国向别国出口中间产品占出口额的份额;FVAk/Ek表示K国各行业出口产品中进口外国中间品的国外增加值份额。 (IVAk/Ek)/(FVAk/Ek)表示K国各出口行业对别国出口中间品与从别国进口中间品的比例,将该比例对数化处理后可以得到全球价值链位置指数PSI,对数化的好处是便于对PSI指标值进行观察分析。如果K国处于全球价值链的上游,则出口中间品多,进口中间品少,PSI指数值就越大;如果K国处于全球价值链的下游,以最终装配环节的生产加工为主,则进口中间品多,出口中间品相对较少,PSI指数值就越小。比如在电子行业,日本和美国提供元器件给中国装配公司,则日美的PSI指数值就会比中国高。

全球价值链位置指数PSI反映了全球中间品和零部件贸易的重要性,是度量一国中间品生产全球地位的重要指标。可以直接从一国在全球价值链中的地位来观察该国技术的整体水平,为最终消费品特别是高技术密集产业的最终消费品生产中间部件或关键设备,需要较高的技术能力和较先进的业务组织流程,因此这些活动主要由技术先进国家承担,简单地将中间品装配为最终消费品的活动主要由技术欠发达国家来完成。

(二)全球价值链参与度指数PTI(GVCs Participation Index)

公式(16)表示的是K国各行业全值出口额中所有的用于中间品贸易增加值份额,无论这部分中间品是向别国出口然后由别国加工再出口 (IVAk),或加工后复进口(RVAk),还是进口外国中间品加工后再出口(FVAk),这三类中间品贸易的显著特点是,不管是来自国内还是国外的中间品增加值都会跨越同一国国境两次以上。其中IVAk/Ek衡量一国的前向参与度,即该国中间产品在别国后续生产环节中的应用程度,FVAk/Ek衡量一国的后向参与度,即该国应用别国中间产品进行后续环节生产的程度。全球价值链参与度指数PTI能够比较准确地刻画一国沿着产业价值链参与国际分工的深度,如果一国的PTI指数值越高,说明该国出口全值中纯中间品贸易份额越大,该国参与全球价值链分工的程度就越深入,在全球价值链形成过程中的桥接作用就越大,当然也可以理解为该国对世界市场的依赖程度就越强。当两国在某一产业具有相同的全球价值链位置指数PSI时,也可利用价值链参与度指数PTI进行综合分析,比较两国特定产业在全球价值链中的重要性。

(三)全球价值链相对牵引力指数TFI(GVCs Trac tive Fo rce Index)

公式(17)中的IDVAk/Ek是指K国各行业出口全值中由国内直接出口部门带动的国内中间品间接出口增加值的份额,当然,国内直接出口部门同时也带动了出口全值中的国外中间品增加值FVAk的出口。全球价值链相对牵引力指数TFI度量的是,相对于国内直接出口部门拉动的国外中间品增加值出口而言,国内直接出口部门对本国中间品间接增加值出口的牵引力度,如果一国某产业的相对牵引力指数TFI值越高,则该国该产业在全球价值链分配中获得的利益就越多,上游产业链集聚的规模就越大,产业的整体国际竞争力就越强。

(四)数据的选取与说明

本文测算上述三个全球价值链观察指标的基础数据来源是OECD-WTO于2013年1月16日发布的初版增加值贸易数据库(TiVA database),该数据库是依据OECD投入产出表 (Input Output Tables)和STAN双边贸易数据库(BTDIxE)及双边服务贸易估计值开发出来的,TiVA涵盖了34个OECD成员国和23个非成员国(含金砖五国)的十八个细分行业5个年份的39个增加值指标,最新的数据年份是2009年,十八个行业分别包括农业、采矿、食品和烟草、纺织、木材造纸及印刷、化学和矿产、金属、设备制造、电气器材、运输设备、其他工业和回收、能源及水的供应、建筑、批发零售和餐饮、运输储存和通讯、金融媒介、商务服务、其他服务。考虑到我们以分析中国的全球价值链指标为主,与中国双边贸易量最大的国家分别是美国、日本、德国、韩国等国,同时考虑到墨西哥与中国同属发展中国家,经济发展水平接近,便于参照分析,因此本文从TiVA数据库中选取了中国、美国、日本、德国、韩国和墨西哥六个国家十八个细分行业的两个年份(2005年和2009年)的数据作为测算全球价值链观察指标的基础数据。

如前所述,OECD-WTO的TiVA数据库是按照增加值的来源将增加值划分为直接国内增加值、间接国内增加值、复进口国内增加值、国外增加值四部分,而我们构建的三个全球价值链观察指标既涉及到按增加值来源的区分单元,也涉及到按增加值使用流向的区分单元,这就需要将我们选取的六国十八行业两个年份的增加值数据按使用流向作进一步分离,其中,复进口国内增加值和国外增加值两部分既是来源也是流向,可以直接采用无需分离,重点是将直接国内增加值和间接国内增加值合并为国内增加值,然后再按使用流向对国内增加值做分离处理。考虑到KPWW分解法正好是按流向和用途来分解全值出口增加值,我们借鉴KPWW分解法的研究成果来分离OECD-WTO的国内增加值,具体分离方法是:第一步,将KPWW分解法中相关国家的十九个细分行业分别对应OECD-WTO十八个细分行业进行归类;第二步,加总KPWW分解法中各行业的国内增加值DVAk=FDVAk+MDVAk+IVAk,计算的分离系数 (FDVAk/DVAk):(MDVAk/DVAk):(IVAk/DVAk),不能直接对应的细分行业则按原材料、制成品和服务业三大广义类计算分离系数;第三步,用KPWW分解法中的分离系数分解OECD-WTO的国内增加值。

按照上述分解方法,我们从OECD-WTO数据库中分离出的六国十八行业两个年份的各增加值单元占全值出口比例的分解值。

五、数据分析

本部分我们运用OECD-WTO数据库中六国十八行业两个年份的增加值数据首先计算国内增加值占全值出口额的比重,从总体上观察六国十八行业在全球价值链中的利益分配,然后分别计算全球价值链位置指数PSI、参与度指数PTI和相对牵引力指数TFI及这些指数在两个年份间的变动幅度,并对指数值及其变动的主要特征进行分析,为最后部分的分析结论提供数据基础。

(一)国内增加值占全值出口额的比重

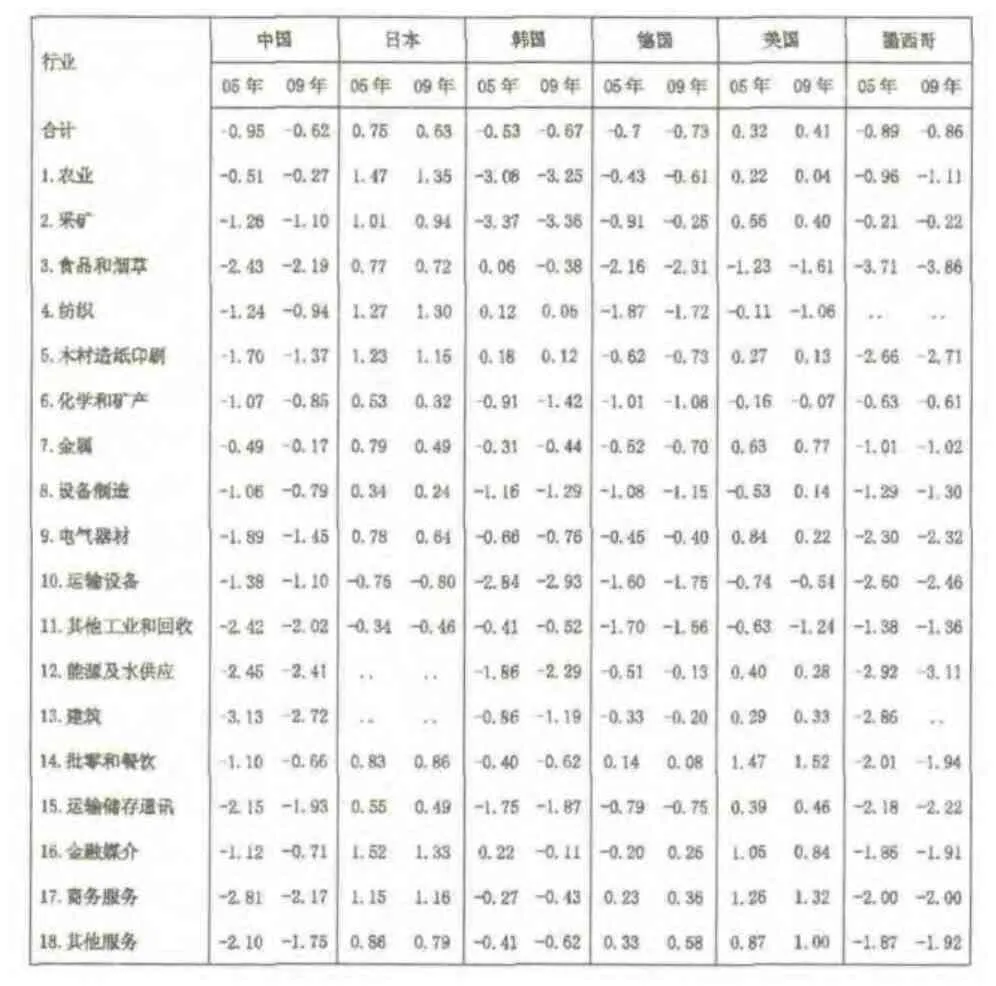

表1是我们直接运用OECD-WTO数据库的增加值分解单元计算的六国十八行业两个年份的国内增加值占全值出口额的比重。

表1 国内增加值占全值出口额的比重

表1的行业合计数显示,从全行业来看,中国两个年份的国内增加值占全值出口的比重明显低于日本、德国和美国,2005年中国低于墨西哥并与韩国持平,2009年中国超越了墨西哥和韩国,说明中国与主要工业化国家相比还有差距,但在新兴市场经济体中进步很快。从2005年到2009年,中国出口全值中的国内增加值比重从63%增长到70%,有显著提高,日本、德国、美国和墨西哥的国内增加值比重变化不大,韩国略有下降。分行业看,中国的化学、金属、设备和电气等制造业出口中的国内增加值提高幅度都在7个百分点或以上,服务业中的商贸服务提高10个百分点,说明中国主要出口产业在全球价值链中的利益分配格局有明显改善。

(二)全球价值链位置指数PSI及其变动

表2是运用上文中的分解值及公式15计算的全球价值链位置指数PSI,图1描述的是2009年相对于2005年位置指数的变动幅度。

表2 全球价值链位置指数PSI

图1 位置指数的变动幅度

从表2可见,从全行业来看,2005年和2009年中国在全球价值链中的位置指数分别为-0.95和-0.62,说明中国出口产业整体处于在全球价值链中的低端位置,但明显在向价值链高端攀升。日本和美国的位置指数均为正值,说明日美处于全球价值链的上游,是全世界中间品出口的主要国家。韩国和墨西哥的位置指数为负值,与中国在全球价值链中的地位相似,是全球中间品的主要净进口国。需要说明的是,作为制造业大国的德国,其负的位置指数可能是由于德国在欧盟成员国内的大量内部贸易造成的。从图1可以看出,除中国外,美国和墨西哥的全行业位置指数也都有所攀升,说明金融危机后美墨的制造业地位有所上升。分行业来看,从2005年至2009年,中国的服务业、德国的采矿业和美国的设备制造业在全球价值链中的位置提升幅度最大。

(三)全球价值链参与度指数PSI及其变动

表3是运用公式16计算的全球价值链参与度指数PSI,图2描述的是2009年相对于2005年参与度指数的变动幅度。

表3 全球价值链参与度指数PTI

图2 参与度指数的变动幅度

准确地说,全球价值链参与度指数是指每100美元出口全值中,出口他国用作加工再出口的中间品国内增加值与来源于国外的中间品增加值之和,可简单理解为出口总额中的纯中间品进出口额。从表2可以看出,从全行业来看,中国2005年和2009的参与度指数分别为51.23和45.92,仅次于韩国的58.75和60.77,说明中国和韩国一样,深度参与全球价值链创造活动,由于中韩位置指数为负值,出口部分的后向参与度超过前向参与度,出口部门对全球中间品市场的依赖程度较高;而美国参与度最低,德国次之,说明美国和德国的纯中间品贸易份额并不高,出口产品更多地是满足他国的最终需求或为他国的最终需求提供中间品,日本和墨西哥的纯中间品贸易份额居中;从图2可以看出,中国的参与度指数变动幅度(负值)最大,对世界市场的依赖性有减弱的趋势,分行业来看,中国的商务服务、电气器材和建筑行业参与度指数变化幅度(负值)较大,而韩国几乎每个行业的参与度指数变化幅度(正值)都较显著,表现为较小经济体对全球中间品市场的依赖程度在加强。需要特别说明的是,从位置指数来看,日本和美国在电气器材行业虽然都处于全球价值链上游,但从参与度指数看,日本电气器材行业全值出口中的纯中间品的贸易份额远远高于美国,日本比美国更加依赖全球价值链市场。

(四)全球价值链相对牵引力指数TFI及其变动

表4是运用公式(17)计算的全球价值链相对牵引力指数TFI,图3描述的是2009年相对于2005年相对牵引力指数的变动幅度。

表4 全球价值链相对牵引力指数TFI

图3 相对牵引力指数幅度

表4显示,从全行业看,中国、日本、德国和美国的全球价值链相对牵引力指数TFI均为正值,表明中、日、德、美四国的直接出口部门对本国的中间品出口拉动超过了对国外中间品出口拉动,其中美国和日本的国内拉动作用最大,德国和中国次之,而韩国和墨西哥的情况正好相反。从图3中的变化幅度来看,2009年相对于2005年,直接出口部门对国内上游中间品供应商的出口拉动作用,中国提升最快,德国和墨西哥次之,美国基本持平,日本和韩国的拉动作用在减弱,可能的原因是日韩通过直接投资将大量的中间品制造环节转移到中国生产。分行业来看,中国的商务服务、建筑和电气器材等行业、德国的采矿、能源及水供应和金融媒介服务等行业相对牵引力指数TFI提升幅度最大,反映了中德这些出口行业的国内中间品供应商的竞争力逐渐增强;美国的纺织和能源及水供应行业、韩国的农业、化学和矿产以及金融媒介等行业的相对牵引力指数TFI下降幅度最大,说明美韩这些出口行业的国内上游供应链生态环境趋于恶化。

结论

上述构建的全球价值链分析指标揭示了如下两方面的基本事实:

1.以美国和日本为代表的发达国家和以中国和墨西哥为代表的发展中国家,作为构成全球产业价值链参与体系中最基本的两类主体,在全球产业价值链中的位置存在明显的梯次。

发达国家由于资本、研发、品牌和高端人才等高级生产要素供给充裕,牢牢控制着全球产业价值链的高端环节,并充当着全球价值链的治理者,在全球价值链利益分配中居于有利地位;而发展中国家由于廉价劳动力和自然资源等初级生产要素供给充分,大多集中于全球价值链中资源和劳动密集型的加工制造环节,处于全球价值链的低端,在全球价值链中获利相对较少。中国虽然全值出口总额位居世界第一,但有接近三分之一的进口国外中间品包含在全值出口额中,全值出口额高估了中国的出口地位,以国内增加值衡量中国的出口实际利益并不多。

跨国公司及其海外分支机构在全球价值链中扮演主要角色,跨国公司的海外分支机构同时为东道国市场和世界市场生产中间投入品,成为全球价值链中的核心连接点。中国成为日韩等国跨国公司中间投入品生产转移的主要地区之一,中国全值出口中的国内增加值份额虽然因跨国公司的投资得以提升,但中国要素所有者在全球价值链中只能分享到部分国内增加值利益,同样的道理适用于墨西哥之于美国、欧盟低收入国及其周边国家之于德国。

2.尽管中国在全球价值链中的位置较低、利益较少,但中国抓住世界产业转移历史机遇,主动嵌入全球价值链生产体系,逐渐发展成为国际产业内分工和产品内分工链条上的重要节点地区之一,并在部分产业上实现突破和跨越式升级。

我们观察的中国出口国内增加值份额的变动指标、全球价值链位置指数、参与度指数和相对牵引力指数的变动指标,无不显示出中国在全球价值链上获取的利益在逐步增加,中国正朝着产业价值链的高端位置攀升,中国逐步由全球价值链的后向参与国向前向参与国转变,中国直接出口部门对国内上游中间品供应商的出口拉动作用在加强。

中国的电气器材行业在我们所构建的全球价值链观察指数中,其正向指数的变动幅度全都位居六个样本国中十八细分行业的前列,说明中国的电气器材行业在参与全球价值链生产体系的过程中得到了快速发展,在全球产业链中的地位得到了显著提升。以信息通信技术产业为例,由于半导体技术、计算机技术、网络技术、通信技术具有标准化、网络化、智能化等特点,加上信息通信市场国际竞争激烈,各大生产厂商为了获得规模收益和本地化优势,将研发、生产和营销分散到全球不同地区以最大限度地发挥各地比较优势。中国企业从国际代工或贸工技发展路径逐步嵌入该产业价值链生产体系,经过多年技术积累和市场扩展,其在该产业的国际竞争力逐步增强,多个领域已实现全球领先,如总部位于深圳的华为公司,在电信营运商、企业和终端产品的全球市场上已部分实现了在价值链高端的突破。

最后需要特别说明的是,本文的数据处理和指数测算也存在一定的缺陷。国际文献中关于增加值贸易的HIY、OECD-WTO、KPWW等相关研究方法各有优劣,所运用的国际投入产出数据库的数据来源及分类标准各有差异,我们选取的OECD-WTO增加值贸易数据只能说是最新但不能说是最准。我们采用KPWW分解法中2004年的数据作为计算分离系数的标准,虽会在一定程度上造成OECD-WTO增加值数据的分解失真,但不会给全球价值链指数的测算结果造成方向性错误,也不会给我们的分析结论造成趋势性误判。本文只是抛砖引玉,期待同行对我国出口产业在全球价值链中的地位展开进一步研究。

[1]Dedrick J,K.L.Kraemer,G.Linden.Who Profits from Innobation in Global Value Chains?A Study of the iPod and Notebook PCs[M].Industrial and Corporate Change,2010,19:81-116.

[2]Porter,M ichael.Competitive Advantage[M].The Free Press,NY,1985.

[3]Hummels,D.J.Ishii,K.Ynature.The Nature and Gross of Vertical Specialization in World Trade[J].Journal of Inrernational Econom ics,2001,54:75-96.

[4]Koopman,Robert.Powers,William[A].Wang,Zhi.Wei,Shang-Jin.Give Credits Where Credit is Due:Trading Value Added in Global Production Chains[C].NBER Working Paper No.16426 September,2010.

[5]Dau din,Guillaume,Rifflart,Christine and Schweisguth.Danielle.Who Produces for Whom in the World Economy[J].Canadian Journal of Econom ics/ Revue Canadienne d'économique,2011.

[6]Johnson,Robert C.Noguera,Gullermo.Accounting for Intermediates:Production Sharing and Trade in Value Added[J].Journal of International Econom ics 2012,86:224-236.

[7]Krugman,P.Trade and Wages,Reconsidered[J].Brookings Papers on Economic Activity 2008,(1):103-154.

[8]Lall S.the Technological Structure and Performance of Developing Country Manufactured Exports[J].Oxford Development Study,2000,28:337-69.

[9]Srholec,M.High Tech Exports from Developing Countries.A Symptom of Technology Spurts or Statistical Illusion[J].Review ofWorld Econom ics,2007,143:227-55.

[10]Timmer,Marcel.and Los,B.Making Room for China:a Global Value Chain Approach[A].prepared for the SEEK Kick-Off Conference.Going for Smart Growth with Knowledge and Innovations[C].March4-5,2011,Mannheim,Germany.

[11]Erumban,A.A.Los,B.Stehrer,R.Timmer,M.Varies,G.D.Slicing Up Global Value Chains[A].Paper prepared forworld bank workshop[C].The Fragmentation of Global Production and Trade in Value Added”,2011.

The Position of China’s Export Industries in global value chains——The Evidence from the Value-added Trade

ZHAO Deng-feng1, NIU Fang1, CAO Qiu-jin2

(1.Shenzhen University,School of Economics,Shengzhen,Guangdong 518060;2.Dongguan Municipal Party Economic Departent,Dongguan,Guangdong 523083)

It is possible to assess a country’s real position in the global industrial chains from its domestic value-added in gross exports.We construct a country’s PSI,PTI and TFI index in the global value chains by decomposing its gross exports into value-added components and calculate the index change range in 18 industries in China,the United States,Germany,Japan,Korea and Mexico by OECD-WTO TiVA database and KRWW decomposition analysis.Although China is in the downstream of the global value chains at average industry level and hence benefits less from the global trades,the results also show that China is trending up in the global value chains and gaining gradually a larger share of benefits.It is especially worth noting that China’s electronic equipment industry has dramatically improved its position in the global value chains.

Export oriented industry; Global value chains; Value-added trade

F 810.4

A

1000-260X(2014)06-0107-09

2014-08-06

教育部人文社科一般研究项目“专业化劳动力与内生产业结构升级——理论模型与经验研究”(11YJA790215)

赵登峰,经济学博士,深圳大学经济学院副教授,从事国际经济学研究;牛芳,深圳大学经济学院硕士研究生,从事国际贸易研究;曹秋静,东莞市委党校经济教研室助教,从事国际贸易研究。

【责任编辑:林莎】

猜你喜欢

——基于进口关联化、多样化与高度化的多维视角

财经论丛(2023年5期)2023-05-08 13:28:28

四川化工(2022年3期)2023-01-16 10:43:31

厦门大学学报(哲学社会科学版)(2022年3期)2022-10-14 09:29:50

中国经济周刊(2022年8期)2022-05-07 19:48:06

大众投资指南(2021年35期)2021-02-16 01:06:18

山东社会科学(2020年1期)2020-12-20 18:51:22

现代经济信息(2020年34期)2020-06-08 06:02:40

上海包装(2019年4期)2019-08-30 03:52:56

消费导刊(2018年9期)2018-08-14 03:19:56

消费导刊(2017年24期)2018-01-31 01:29:30