数据包络方法评价企业绩效的有效性研究

2014-05-12 10:22:30梁彤缨

统计与信息论坛 2014年4期

陈 波,梁彤缨

(华南理工大学 工商管理学院,广东 广州 510640)

数据包络方法评价企业绩效的有效性研究

陈 波,梁彤缨

(华南理工大学 工商管理学院,广东 广州 510640)

旨在研究数据包络方法评价企业绩效的有效性。首先从理论上提出了四个假设,其次选取了2012年中国803家制造业上市公司作为样本数据,对四个假设从绝对有效性和相对有效性两个方面进行了实证检验。最后得出结论:数据包络方法测算的企业效率值与传统绩效评价指标显著正相关,而且在不同的效率水平上、不同地区、不同行业,该效率值作为评价企业绩效的指标既是绝对有效的,也是相对有效的。

企业绩效;企业效率;数据包络方法;有效性

一、引 言

数据包络方法是评价技术效率的方法。技术效率是相对于生产前沿面的概念,生产前沿面指的是生产单位在给定生产要素投入下可能得到的最大产出。技术效率值则是通过计算实际生产产出到生产前沿面的距离得到,距离越大,技术效率则越低。数据包络方法(DEA)是由著名运筹学家A.Charnes和 W.W.Cooper等人在1978年提出[1],发展至今,国内外学者已经将这种方法应用到社会经济等各个领域。另一方面,以往学者们评价企业绩效一般采用的是一些传统的财务指标,如净资产收益率(ROE),总资产报酬率(ROA)。而近年来,随着数据包络方法的广泛应用,也有不少学者将数据包络方法测算的效率值作为评价企业绩效的指标。数据包络方法是用于测算技术效率值的方法,将其应用于评价企业绩效是否有效?更进一步地讲,这种有效性在不同区域或不同行业又是否有所差别呢?

本文对数据包络方法评价企业绩效的有效性进行研究。本文将要研究的有效性包括绝对有效性和相对有效性两个方面[2]。对绝对有效性的研究,采用回归分析方法,找出数据包络方法测算的效率值与传统绩效评价指标之间的关系;而对于相对有效性,本文采用计算相关系数的方法,通过比较依据效率值的相对排名与依据传统绩效指标的相对排名,计算其Spearman相关关系,研究它们的差异。

二、研究假设

数据包络方法是用于测算技术效率值的方法,在本文中测算的企业效率值实质上是对企业效率的评价。实际上,企业效率反映的是企业在特定时点或一定时期内对可获得资源的有效利用程度,而企业绩效主要从收益的角度反映企业一定期间的经营成果,企业效率是企业盈利能力的长期基础[3]。因此企业效率值(TE)与传统企业绩效的评价指标ROE、ROA应是同方向变化的。由此本文提出假设1:总体而言,TE与ROE、ROA正相关。即在公司绩效用传统绩效指标衡量表现较好时,用DEA方法测算的效率值衡量结果也应较好,反之则相反。

企业绩效是指一定经营期间的企业经营效益和经营者业绩。企业效率的提高对企业绩效固然有积极的影响[4],但这并非意味着企业的效率值可以完全反映企业绩效的情况。企业的效率很高时,企业的绩效也并不会很低,同时企业的效率很低时,企业的绩效也并不会高。但是,若企业的效率处于中等水平,此时企业的效率值就并不一定可以完全反映企业的绩效,或者说企业效率是企业绩效的必要但非充分条件。因此本文提出第二个假设,即假设2:企业效率处于不同水平时,TE与ROE、ROA正相关,但相比之下在企业效率处于较高或较低的水平时,TE与ROE、ROA正相关性更强。

另外,在国内学者何枫和陈荣的研究中,企业效率与企业价值的相关性并不显著,而国外学者如Alam、Sickles,Frijns等的研究皆表明企业效率与企业在股票市场的表现是正相关的[5-6]。当然这与中国的经济发展现状有很大关联性,中国现阶段处于经济转型阶段,各种法律、制度、市场完善程度都与发达国家有一定的差距。而这种差距在中国国内不同区域之间也是存在的,中国东部沿海地区相对中西部更加开放,地方政府政策、产业结构、市场完善程度等各方面因素都相对有一定领先优势,因此我们有理由相信在中国不同区域的企业效率与企业绩效之间的关系强弱是有差别的。由此本文提出假设3:在中国东部、中部、西部的企业,TE与ROE、ROA是正相关的关系,但是相关性从东部、中部、西部依次减弱。

而从行业的角度来看,已有众多国内外学者应用DEA研究个体的效率或将DEA测算的效率值作为绩效的评价指标,如银行、铁路运输、零售业、教育机构、服务业等[7-11],这些研究中几乎都忽略了DEA评价绩效的有效性问题。诚然各种行业的企业存在一些行业的特征,本文认为这些企业的行业特征并不会影响企业效率与企业绩效之间的关系。至于这种关系的强弱,在不同行业之间应当有所差别。而这些差别又是由哪些影响因素决定的,这并非本文的研究重点,因此本文提出一个一般性的假设,即假设4:在同一行业的企业,TE与ROE、ROA是正相关的,而且这种正相关关系与行业无关。

三、实证设计及数据说明

(一)模型方法的介绍

1.DEA模型的简要说明。数据包络分析(Data Envelopment Analysis,DEA)是20世纪70年代后期由著名运筹学家A.Charnes和 W.W.Cooper等人在“相对效率评价”概念上提出的一种系统评价方法[1]。它是一种非参数的方法,这种方法不需要预先设定投入、产出的函数关系,避免了生产函数设定偏误。DEA发展至今,已广泛运用于社会、经济等各个领域。目前应用最为广泛的两种DEA基本模型是1978年Charnes,Cooper和Rhodes提出的CCR模型[1]和1984年 Banker,Charnes和 Cooper提出的BCC模型[12],其形式如下:

其中θ值在0和1之间。若根据Banker,Charnes和Cooper(1984)对式(2)中λ的限制,当加入限制条件λ1+…+λn=1时,表示规模不变报酬,即BCC模型,而不加这一条件,表示规模可变报酬,即CCR模型。由于CCR模型和BCC模型是现有DEA方法中应用最为广泛的两种模型,本文将同时应用这两种模型测算企业的效率值①本文后面的部分,指标TE如不作特别说明,则包括CCR模型和BCC模型两个模型测算的效率值。。

2.计算Spearman相关系数的简要说明。Spearman相关系数用来度量排序变量间的线性相关系数,其计算公式如下:

其中xi表示第i家企业效率值的排名,yi表示第i家企业的ROA或ROE的排名。r的绝对值越大则相关性越强,且有∣r∣≤1,具体而言,r越接近1,正相关性越强,r越接近 -1,负相关性越强,r越接近0,越不相关。Spearman相关系数的优越性在于数据的秩(即相对排名)是非定距的,同时它也与样本量无关。因此我们可以依据相关系数的大小对比不同组变量相关性的强弱。

(二)实证模型构建

针对提出的假设,本文分别对四个假设做绝对有效性回归模型。

同时,本文也检验数据包络方法评价企业绩效的相对有效性,即比较依据效率值的相对排名与依据传统绩效指标的相对排名,计算它们的斯皮尔曼(Spearman)相关系数。

本文实证的具体步骤分为以下几步:

第一步,运用CCR模型和BCC模型,对所有样本企业的效率值进行测算;第二步,为了检验假设1,利用收集的样本数据以及上一步测算的效率值构建如模型1和模型2的绝对有效性回归,此外,本文还将从相对有效性方面出发,应用式(3)计算效率值排名和传统绩效指标排名的Spearman相关系数;第三步,把所有的样本企业依据效率值的排名从高到低分成4组,对每组样本企业分别做绝对有效性回归和相对有效性的相关性分析,从而找出在不同的效率水平上效率值与传统绩效指标的相关性规律,对假设2进行检验;第四步,从区域的角度出发,根据企业所属区域分成东部、中部、西部3组样本,与上一步类似,分别对3组样本做绝对有效性和相对有效性分析,从而检验假设3;第五步,检验假设4,根据数据的情况,从总体样本挑选几个行业,对这几个行业中的企业分别做绝对和相对两个方面的有效性分析。

(三)变量选取、数据来源以及基本统计描述

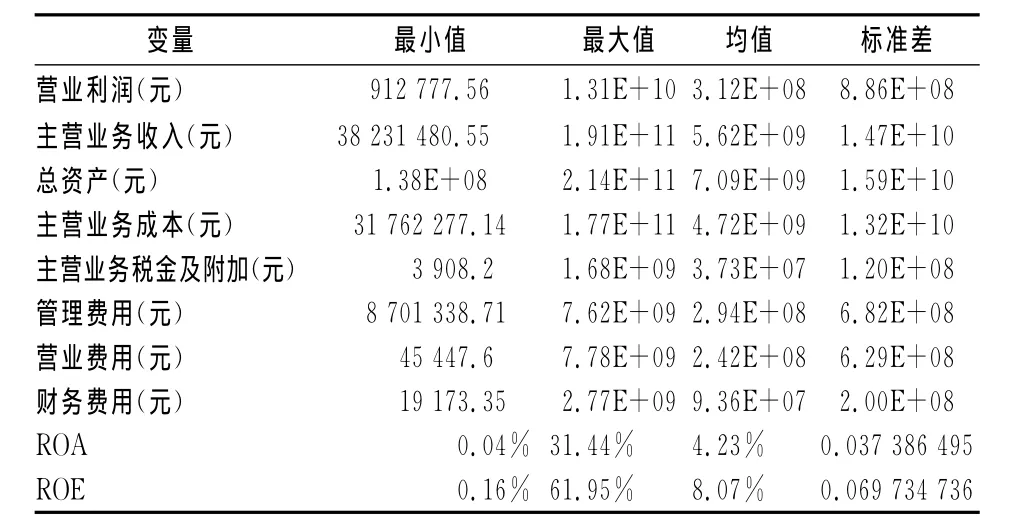

借鉴大部分已有的研究[13],以及考虑到数据的可获得性,本文选择了2项产出、3项投入指标计算企业的效率值。利润总额、主营业务收入为产出指标,主营业务成本+主营业务税金及附加、总资产、管理费用+营业费用+财务费用为投入指标。其中产出变量中主营业务收入和利润总额在一定程度上是企业生产活动的中间产出和最终产出;主营业务成本+主营业务税金及附加是企业主营业务的营业投入,反映的是公司主营业务的效率,应当作为企业的投入;而总资产则包括了主营业务外的投入,例如无形资产、各种商誉等,同时总资产还反映了企业的规模,因此应当选取总资产作为投入变量之一;管理费用、营业费用、财务费用这3项费用反映的则是企业的中间投入。其余的变量说明见表1。

表1 变量定义表

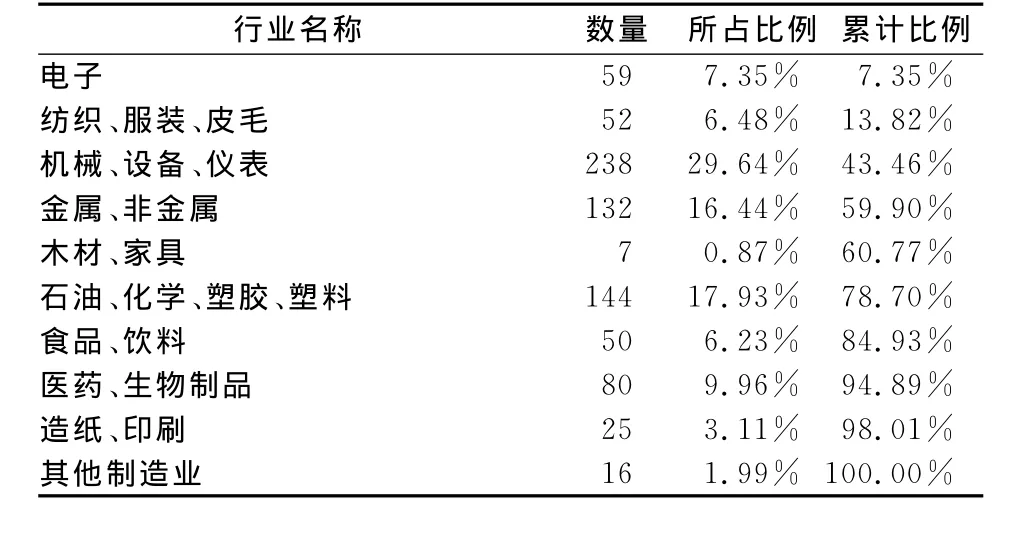

本文选择了2012年制造业上市公司的数据作为样本,数据来源于恒生聚源数据库。剔除标注ST的企业和存在某些指标未公布或出现负数的企业,最后得到有效的样本数据为803家企业。对于区域的划分,本文按照以下标准:东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、广西、海南、重庆;中部地区包括山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南;四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆为西部地区。本文有效样本的区域分布为:东部区域有526家企业、中部地区有177家、西部地区有100家,分别占总样本的65.50%、22.04%和12.45%。从行业角度来看,这些样本企业来自电子、纺织等9个制造业行业,其中机械、设备、仪表行业的企业最多,有238家,占总体样本29.64%,木材、家具行业的企业数量最少,只有7家,占总体样本的0.87%,见表2。具体各种指标的基本情况见表3。

表2 样本的行业分布表

表3 各变量的描述性统计表

四、实证结果及其分析

根据上文的分析步骤,本文运用软件DEAP 2.1实现DEA测算企业效率值,以及用软件SPSS 17.0做回归分析和计算Spearman相关系数。

(一)假设1的检验结果

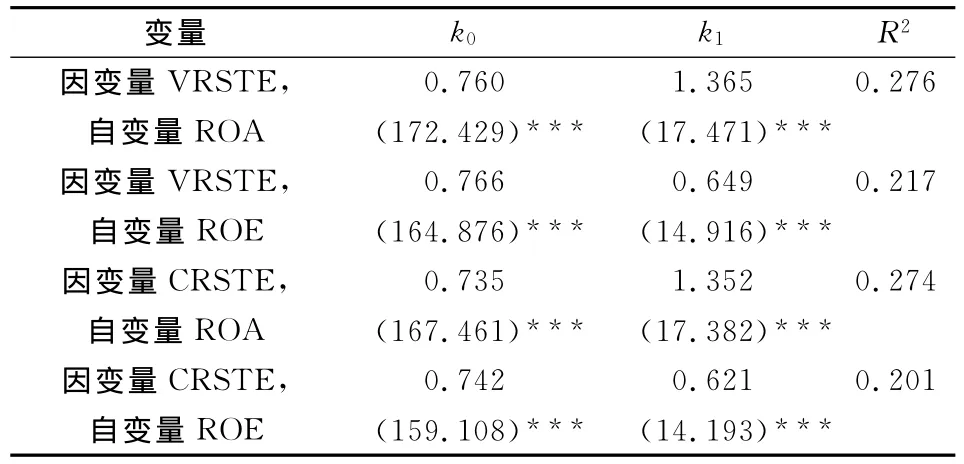

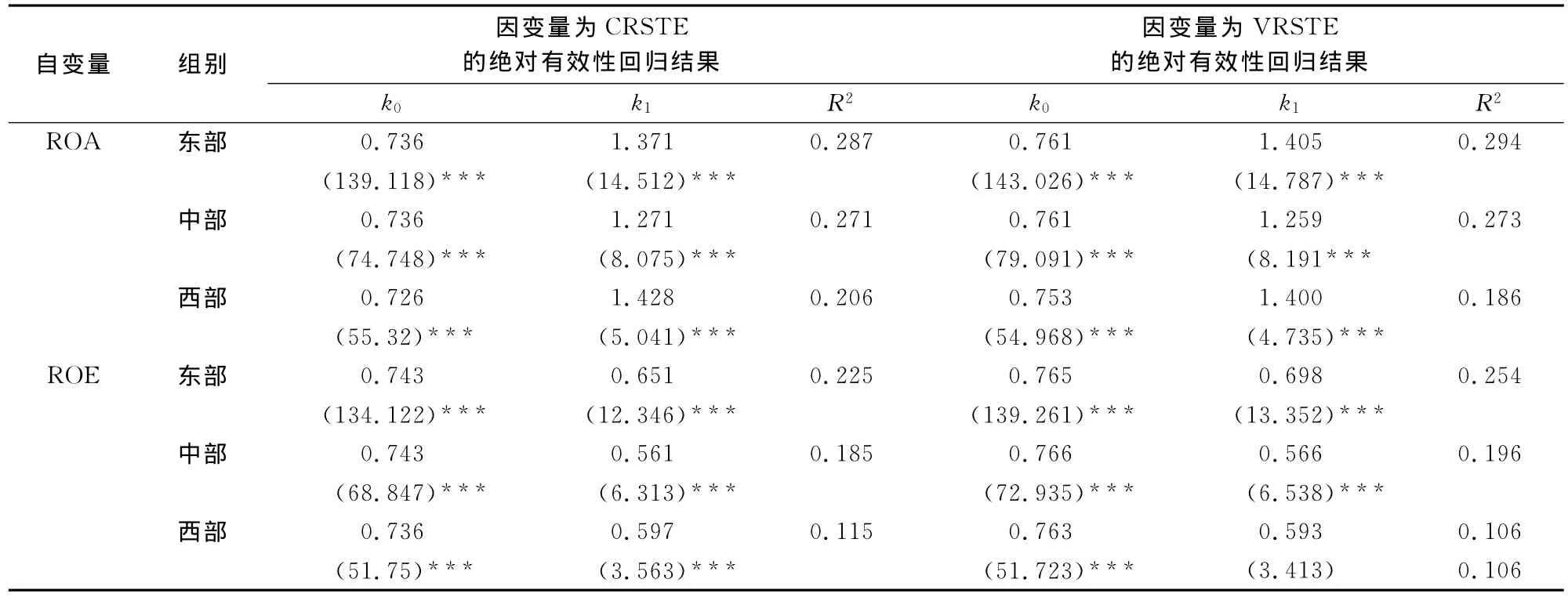

表4 假设1的绝对有效性检验表

假设1的检验结果如表4所示,在绝对有效性回归中,因变量为企业效率的指标 VRSTE、CRSTE,企业绩效的传统指标ROA、ROE的系数都是在0.01的水平显著为正的,R2也都在0.2以上。另外在相对有效性的分析,这四个指标的相关系数都显著为正(见表5)。因此本文的假设1得到验证,即总体而言,TE与ROE、ROA正相关。即在公司绩效用传统绩效指标衡量表现较好时,用DEA方法测算的效率值衡量结果也应较好,反之则相反。

表5 假设1的相对有效性检验表

(二)假设2的检验结果

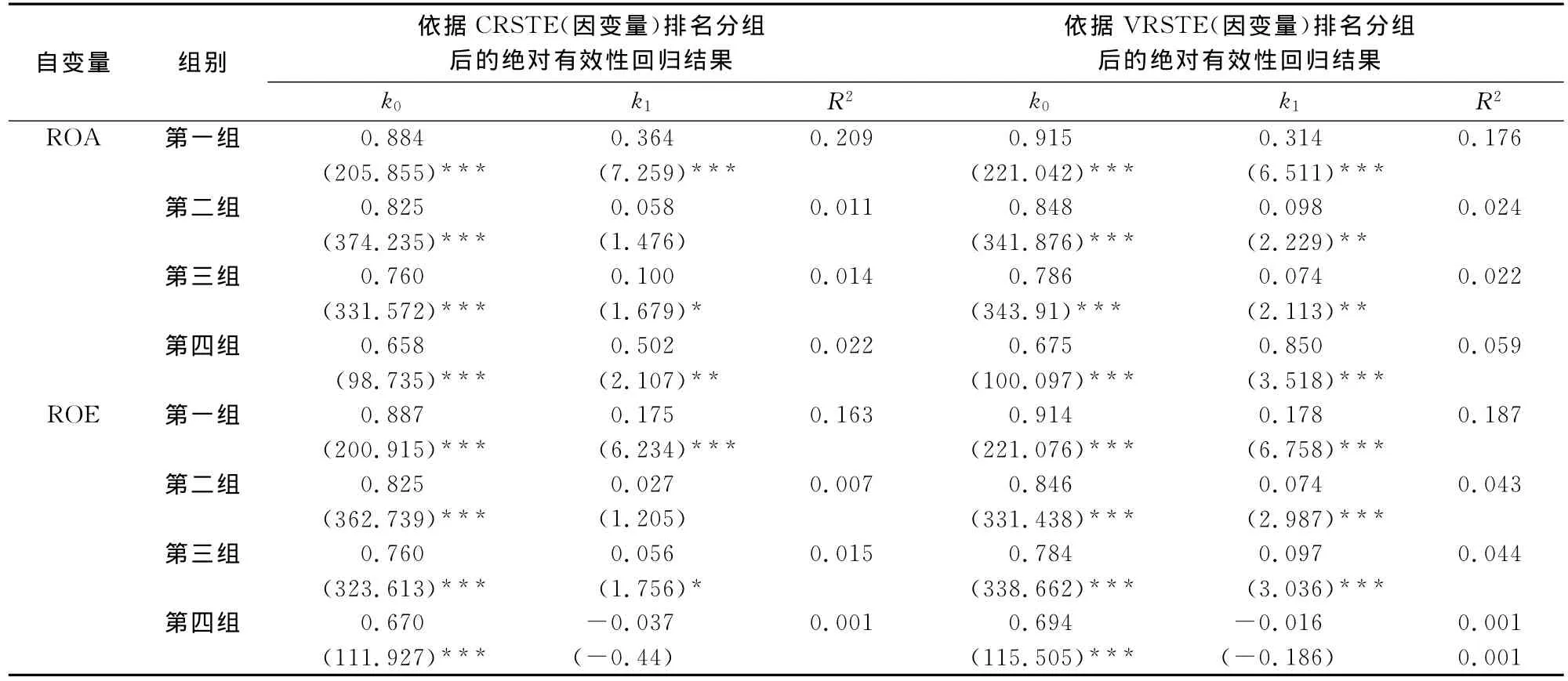

对于假设2的检验,本文根据样本量,把总体样本依据CRSTE、VRSTE的相对排名分别分成4组样本,从第一到第四组样本的效率值依次递减,样本数量分别为201、201、201和200个。本文分别对四组样本做绝对有效性和相对有效性分析,见表6、表7。

表6 假设2的绝对有效性检验表

表7 假设2的相对有效性检验表

表6的回归结果显示,从绝对有效性方面来看,依据CRSTE排名的四组中第2组和第4组的自变量系数出现了不显著,依据VRSTE排名的四组中只有第4组的ROE系数出现了不显著,其余的自变量的系数都显著为正。可能是由于R2太小,回归模型的整体拟合不够,ROA、ROE的系数并未出现大小或显著性上有明显的规律。因此假设2在绝对有效性方面并未得到验证。而从表7的结果看,效率值的排名和传统绩效指标排名的相关性从第一组到第四组都是两头大中间小,如VRSTE排名与ROE排名的Spearman系数从第一组到第四组先降后升,依次为0.416、0.208、0.198和0.347。而且在依据 CRSTE排名的第二和第三组中CRSTE排名与ROA、ROE排名的Spearman相关系数还出现了不显著。因此从相对有效性的角度看假设2得到了验证。

(三)假设3的检验结果

表8 假设3的绝对有效性检验表

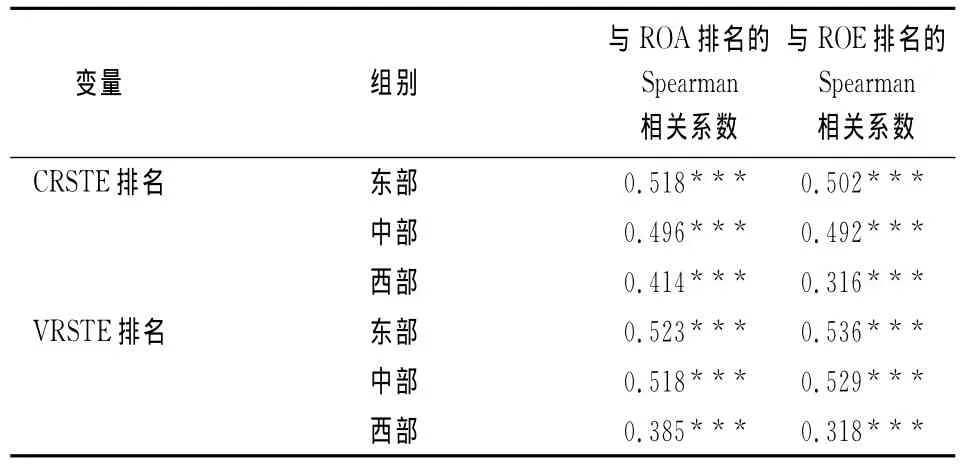

表9 假设3的相对有效性检验表

表8和表9给出了本文对假设3的检验结果,首先从绝对有效性来看,R2值反映的是模型的拟合程度,就各组回归的R2值而言,从东部、中部、西部依次递减,说明统计上企业绩效对企业效率的解释力从东部、中部、西部依次递减。同时不论CRSTE还是VRSTE,自变量ROA、ROE的系数都是在0.01的水平上显著为正的。因此本文认为假设3就绝对有效性方面得到一定程度验证。另外,从表9中,可以看出两种DEA模型评价的效率值和两种传统绩效评价指标的Spearman相关系数都是东部>中部>西部。因此本文的假设3得以验证,即在中国东部、中部、西部的企业,TE与ROE、ROA是正相关的关系,但是相关性从东部、中部、西部依次减弱。

(四)假设4的检验结果

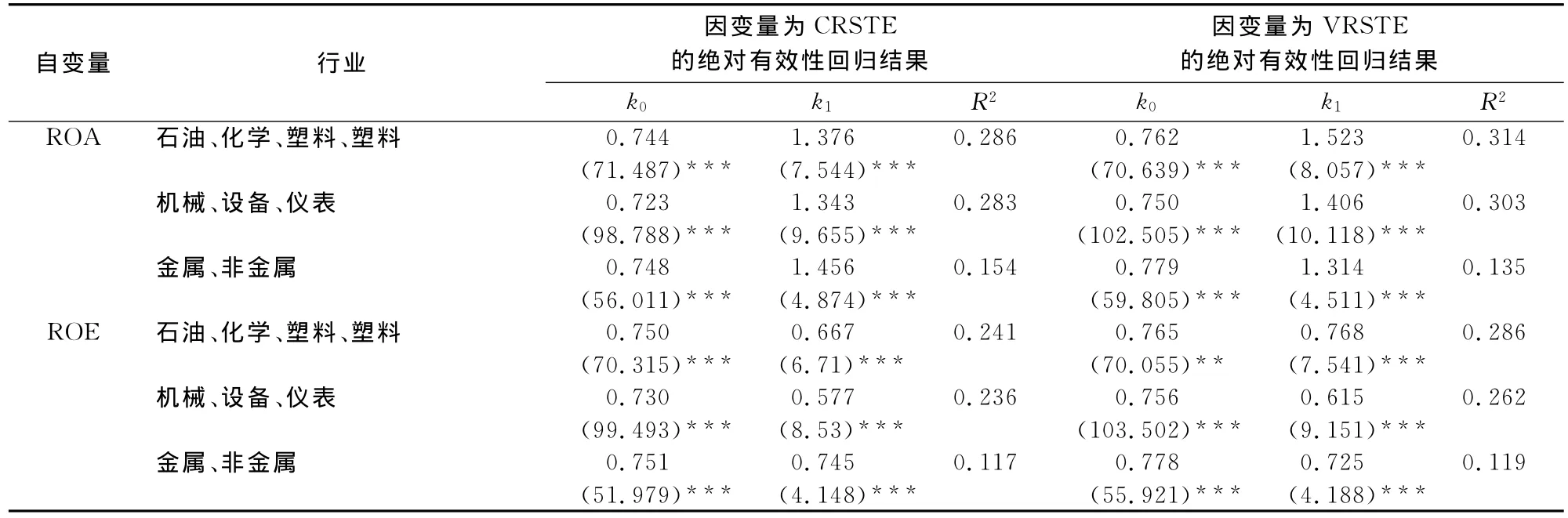

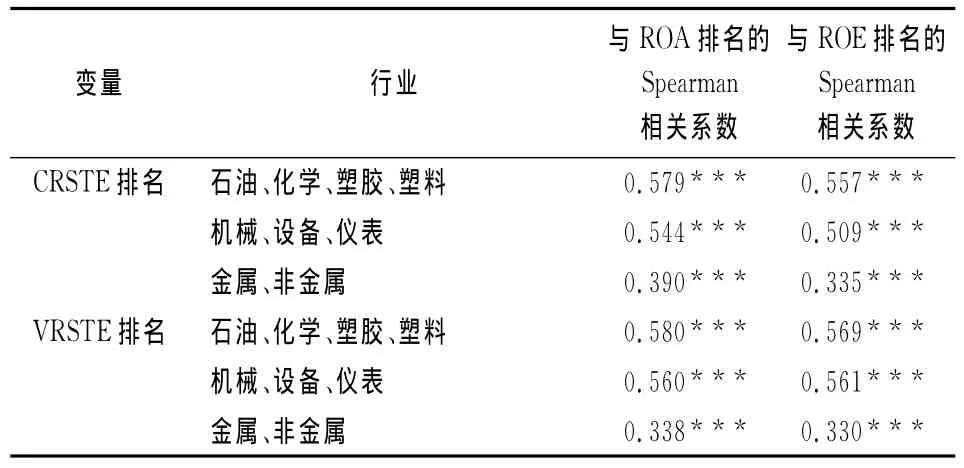

此外,与其他系统效率评价方法相比,DEA方法避免了生产函数设定的错误,但DEA把随机误差直接纳入到非效率项从而存在一定的弊端。而本文认为即使存在一定的随机误差,但对于大部分决策单元而言,应用DEA测算的效率值依然能够客观反映决策单元的非效率。因此本文验证假设4时所选的行业,应当尽量选取样本个数相对较大的行业,从而避免随机因素占样本企业非效率项的主要部分。结合已有数据的情况,本文选取了样本量大于100的3个行业,分别是机械、设备、仪表行业,金属、非金属行业和石油、化学、塑胶、塑料行业。这3个行业中有效性结果分析见表10和表11。

从表10和表11的结果来看,绝对有效性和相对有效性的分析结果都是在0.01水平上显著为正,相关性的强弱也并未出现明显的规律,因此就本文的数据实证结果而言,在单个行业中,用DEA方法的BBC模型和CCR模型测算的效率值评价企业的绩效在绝对有效性和相对有效性方面都表现较好。因此本文的假设4得以验证,即在同一行业的企业,TE与ROE、ROA是正相关的,而且这种正相关关系与行业无关。

五、总 结

随着数据包络方法的不断发展,已有学者将其扩展应用于企业绩效的研究。针对将数据包络方法用于评价企业绩效的有效性问题,首先本文从理论上提出了四个假设,其次选取了2012年803家上市公司作为样本数据,对四个假设从绝对有效性和相对有效性两个方面进行了实证检验,得出以下结果:1.总体而言,企业效率值与传统绩效评价指标均为

表10 假设4的绝对有效性检验表

表11 假设4的相对有效性检验表

注:***表示在置信度为0.01水平上显著。正相关关系;2.企业效率值不同水平上时,企业效率值可以有效的反映企业绩效,此外在相对有效性方面,在企业效率处于较高或较低的水平时,企业效率值与传统绩效评价指标正相关性更强;3.在中国不同的地区,企业效率值都可以较好的评价企业绩效,而且与传统的绩效指标相关性表现出从东部、中部到西部依次递减的规律;4.此外,在不同的行业中企业效率值作为评价企业绩效的指标是有效的,而且这一有效性与行业无关。因此,在不同的效率水平上、不同地区、不同行业,应用数据包络方法(DEA)评价企业绩效既是绝对有效的,也是相对有效的。

[1] Charnes A,Cooper W W,Rhodes E.Measuring the Efficiency of Decision Making Units[J].European Journal of Operational Research,1978,2(6).

[2] 王国顺,彭宏.EVA方法有效性的实证研究[J].系统工程,2004(1).

[3] Green W,Segal D.Profitability and Efficiency in U.S.Life Insurance Industry[J].Journal of Productivity Analysis,2004(21).

[4] 何枫,陈荣.基于SFA测度的企业效率对企业绩效与企业价值的影响效果研究—来自于中国数个行业上市公司的证据2002-2006[J].金融研究,2008(9).

[5] Alam I M S,Sickles R C.The Relationship between Stock Market Returns and Technical Efficiency Innovations:Evidence from the US Airline Industry[J].Journal of Productivity Analysis,1998,9(1).

[6] Frijns B,Margaritis D,Psillaki M.Firm Efficiency and Stock Returns[J].Journal of Productivity Analysis,2012(3).

[7] 郭妍.我国商业银行效率决定因素的理论探讨与实证检验[J].金融研究,2005(2).

[8] 高莹,李卫东,尤笑宇.基于网络DEA的我国铁路运输企业效率评价研究[J].中国软科学,2011(5).

[9] 樊秀峰,王美霞.开放条件下内外资零售业市场绩效评价与比较——基于DEA产出模型的实证分析[J].统计与信息论坛,2011,26(7).

[10]Essid H,Ouellette P,Vigeant S.Productivity,Efficiency,and Technical Change of Tunisian Schools:A Bootstrapped Malmquist Approach with Quasi-Fixed Inputs[J].Omega,2013,42(1).

[11]Lee B L.Productivity,Technical and Efficiency Change in Singapore's Services Sector,2005to 2008[J].Applied Economics,2013,45(15).

[12]Banker R D,Charnes A,Cooper W W.Some Models for Estimating Technical and Scale Inefficiencies in Data Envelopment Analysis[J].Management Science,1984,30(9).

[13]孙兆斌.股权集中,股权制衡与上市公司的技术效率[J].管理世界,2006(7).

A Research on the Validity of Evaluation of Data Envelopment Analysis about Corporate Performance

CHEN Bo,LIANG Tong-ying

(School of Business Administration,South China University of Technology,Guangzhou 510640,China)

In this article,the aim is to research the validity of evaluation of data envelopment analysis about corporate performance.Firstly,this paper presents four theoretical assumptions.Secondly,using selected China's 803listed companies in manufacturing industry in 2012as the sample data,we do empirical test the four assumptions from the two aspects of the absolute and relative effectiveness.Finally get the following conclusions:the efficiency value which calculated by data envelopment analysis is significantly positive correlated with the traditional indicators of corporate performance,and the efficiency value is used as indicators of corporate performance evaluate is both absolutely effective and relatively effective at different levels of efficiency,different regions and different industries.

corporate performance;firm efficiency;data envelopment analysis;validity

F275

A

1007-3116(2014)04-0100-07

2013-09-06

教育部人文社会科学研究规划基金项目《基于多层嵌套随机前沿模型的中国工业企业研发效率研究》(11YJA630053)

陈 波,男,江西吉安人,博士生,研究方向:创新管理与公司财务;

梁彤缨,男,江西吉安人,教授,博士生导师,研究方向:创新管理与公司财务。

(责任编辑:马 慧)

猜你喜欢

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

甘肃教育(2020年14期)2020-09-11 07:57:42

甘肃教育(2020年6期)2020-09-11 07:45:28

大众投资指南(2020年10期)2020-07-24 08:03:48

甘肃教育(2020年12期)2020-04-13 06:24:56

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

数学学习与研究(2017年3期)2017-03-09 18:12:42

中国老区建设(2016年1期)2016-02-28 09:32:00

时代英语·高二(2015年1期)2015-03-16 00:08:11

中国卫生(2014年11期)2014-11-12 13:11:32