顾客资产及其测量研究综述

2014-05-09 13:01:48江书剑

池州学院学报 2014年2期

江书剑

(云南财经大学 商学院,云南 昆明 650000)

顾客资产及其测量研究综述

江书剑

(云南财经大学 商学院,云南 昆明 650000)

随着顾客资产理论的兴起,以产品为中心的营销范式逐渐被以顾客为中心的营销范式所取代。文章从顾客资产的内涵、形成机理及顾客资产的测量这三个角度,对目前国内外的相关研究成果进行评述,总结了研究的不足,并展望了未来的研究方向。

顾客资产;形成机理;顾客资产的测量

1 引言

随着时代的发展与技术的进步,社会生产力得到了极大的提升,“产品为中心”的营销理念逐渐被“顾客为中心”的营销理念所取代。20世纪80年代,关系营销与客户关系管理范式的提出,使得如何与顾客建立长期友好关系逐渐成为营销学界研究的热点问题。在此背景之下,企业的目光不再局限于单次交易数额的大小,而是将更多的精力投入到如何通过维持顾客关系来获取更多的顾客终身价值上。与此同时,基于顾客终身价值的顾客资产理论也逐渐成为企业客户关系管理中的焦点问题,它为企业营销管理提供了一种全新的战略思路,并对企业的相关决策产生了重大影响。本文拟从顾客资产的内涵出发,分析了顾客资产的形成机理,重点探讨了顾客资产的测度方法,在此基础上总结了相关研究的不足,并展望了未来的研究方向。

2 顾客资产的内涵

20世纪90年代,Dorsch(1996)[1]从顾客视角,将顾客资产表述为顾客用于购买某种商品所投入的各种资源总和。也就是说,顾客资产生于顾客让渡一部分资源给企业,以期换取企业给予回报的过程之中。但是,伴随着顾客资产理论的应用与发展,营销学者逐渐尝试从企业的视角,来阐释顾客资产的概念。Blattberg和Deighton(1996)[2]站在企业的视角,认为每个企业的顾客是这个企业最大的一笔财富,并将其称之为顾客资产。以此为基础,Lemon(2000)[3]提出了更进一步的观点,他认为一个企业的顾客资产,不仅表示顾客在现阶段所表现出来的价值,还应涵盖企业与顾客产生交易行为的整个生命周期内所产生价值的净现值。也就是说,顾客资产是指顾客终身价值净现值的总和。该观点得到了诸多营销学者的认同,很多学者继承并丰富了这一观点。Rust(2004)[4]在Blattberg和Lemon观点的基础上,对顾客资产的定义进行了更为精确的表述,即企业顾客的当前价值与潜在价值的总贴现值。Rust认为在市场竞争如此激烈的大环境下,推行“以顾客为中心”的营销理念势在必行,顾客资产才是一个企业最应该关注的核心内容。也有学者给出了不同的定义,Taeschler(2002)认为顾客资产是一个企业的品牌资产与其关系资产的总和。我国学者在此基础之上提出了自己的观点,汪涛(2001)[5]从企业资源的角度,阐释了顾客资产的概念,他认为顾客资产实质上是指能为企业带来经济利益,并且能够准确计量的顾客资源。杨彬(2004)认为顾客资产是资产的一种,并从会计学的角度将顾客资产定义为“企业在经营活动过程中由于企业的产品、服务质量等其他事项吸引了长期的、稳定的、能给企业带来未来经济利益的顾客”[6]。

通过以上文献的梳理我们可以看到,最早针对顾客资产的文献是从顾客的视角来展开论述的,但是从这一视角展开的研究不符合企业客户关系管理的诉求,因此更多的研究从企业的视角将顾客资产阐述为企业所有顾客终身价值的总和。这一观点也得到了大多数学者的认同。

3 顾客资产的形成机理

国际学术界普遍认同由James L.Heskett和W.Earl.Sasser(1994)提出的“服务—利润价值链”理论,来解释顾客资产的形成机理。该理论认为一个企业的忠诚员工,对企业价值观与企业文化高度认同,在某种程度上它决定了这个企业的服务价值;同时,一个企业服务价值的高低,取决于它的服务对象是否满意;顾客对于企业的产品或服务会产生满意之感,当这种满意感积累到一定程度,顾客便会忠诚于企业的产品或服务;而从关系营销的角度来看,一个企业顾客忠诚度的高低,又在很大程度上决定了企业盈利;最后,企业盈利在某种程度上表明该企业能拥有较好的成长性。服务价值、顾客满意、顾客忠诚等几个要素之间的逻辑关系为顾客资产的形成提供了较强的解释力与指导性。因此我们大致可以依据“服务—价值链”理论来对顾客资产的形成机理予以梳理。

Isabelle,Humphrey(1998)[7]认为顾客资产是品牌忠诚与关系营销共同作用的产物,而在一般情况下,关系营销的影响体现的不明显,顾客对于品牌的忠诚度相对而言起到了更大的作用。换句话说,只有忠诚顾客才能成为企业的顾客资产(Keller, 1993)[8]。

那么,忠诚顾客又是如何形成的呢?Reichheld(1990)[9]等一系列学者通过研究发现,顾客满意是顾客忠诚形成的先决条件。同时,研究表明,有时候顾客对产品或服务感到满意,但是,并不一定达到忠诚。不过,当顾客满意达到一个阈值时,顾客忠诚将会呈现直线上升的态势。

对于顾客满意的决定性因素,Philip Kotler认为,在企业与顾客产生交易行为的过程中,顾客让渡价值的高低是决定顾客满意的最主要因素;Ravald(1996)则认为顾客满意的决定性因素为顾客在购买某件商品的过程中感知到的商品价值与所需付出的成本之间的差额;James L.Heskett(2005)在其著作《服务利润链》中指出服务价值的高低决定了顾客满意的程度,并给出了服务价值的计算方法。因此从实际应用的角度考虑,服务价值决定顾客满意更加便于量化研究且科学合理。

基于以上分析我们可以看到,在与企业产生交易行为过程中,企业产品的服务价值会影响顾客满意度,而顾客满意度会对顾客忠诚产生影响,忠诚顾客是一个企业顾客资产的源泉,在一定程度上决定了企业顾客资产的高低。

4 顾客资产的测量

顾客资产是企业所有顾客的顾客终身价值折现值之和。因此,测量顾客资产等同于测量顾客终身价值。Blattberg和Deighton(1996)提供了一个测量顾客终身价值的思路,即将每位顾客在相对企业的生命周期内的期望贡献折现,并对企业现存顾客折现后的期望贡献求和,所得的结果便是该企业的顾客资产。在测量顾客终身价值和顾客资产的相关研究中,很多学者根据自己的研究提出了相关理论模型。

我国学者齐佳音(2004)在针对顾客终身价值数学建模的研究中,将其划分为三类:一是基于定义展开的描述性模型;二是典型客户的顾客终身价值模型;三是个体客户的顾客终身价值模型[10]。本文也从这三个角度对顾客终身价值的度量进行相关文献的梳理。

4.1 顾客终身价值描述性模型

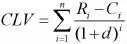

目前,针对顾客终身价值建模已有大量研究。总的来说,1996年以前的研究工作均停留在依据顾客终身价值定义来对顾客终身价值进行简单的公式表示,并没有进行详细深入的解读。Angus Jenkison(1995)给出了顾客终身价值通用计算公式:

其中,i表示企业与顾客发生交易的时期,n为顾客交易时期总量,Ri表示在第i期企业从顾客身上所取得的收益值,Ci表示在第i期企业为了获取Ri所付出的总成本,d为折现率。此类模型属于顾客终身价值的概念模型,是对顾客终身价值概念的数学表达。而在实际测算每一个顾客的顾客终身价值的时候,还必须对其中的每一个因素进行科学的分解。

在此之后,针对顾客终身价值量化模型的研究逐渐深入。Robert E.Wayland(1997)在模型中引入客户购买率,以此来说明客户每年购买企业产品的可能性大小,同时将企业投入的成本细化为客户认知成本(A)、客户保留成本(Ri)与客户发展成本(Ci),极大的突出了关系引导投入对顾客终身价值的影响:

其中,GCi表示客户第i年的毛利润;Pr(i)表示客户在i年的购买率。该研究只是列出了上述公式,对于如何来确定或用什么数据来描述引入的客户购买率参数并未进行详细的阐述。

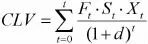

Rust,Zeithaml&Lemon(2001)对一般顾客终身价值模型中的利润流进行了细化,将企业的利润流表述为客户每个时间周期内的期望购买频率(Ft)、期望支出份额(St)以及每笔购买行为对企业的平均贡献(Xt)的乘积,公式表述如下:

其中,t为时间周期,d表示折现因子,Ft为在时间周期t内客户的期望购买频率,St表示在时间周期t内,客户期望的支出份额,Xt则代表了时间周期t内企业从客户每一笔购买行为中获得的平均贡献。

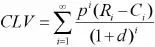

Gupta,Lehmann&Stuart(2002)考虑到企业的客户保持率对顾客终身价值的影响,在顾客终身价值一般模型中引入了保持概率对模型进行了修正,并将时间区间推进到无穷大,公式表述如下:

其中,pi为第i期企业与客户产生交易行为的概率,pi的值由i期以前每一期的产生交易行为概率的乘积来确定,随着时间的推移pi的值越来越趋向于0,这就表明了企业与客户之间交易关系的终止。

4.2 针对典型客户的顾客终身价值模型

从客户群体角度考虑,如果客户群体中客户之间的价值差异不大,客户群体的重要程度较低时,就没有必要对每一个客户的顾客终身价值进行考察。这时候,采取的研究方式一般为用一定数量的典型客户来代表整个客户群体,对这些典型客户进行顾客终身价值的建模与计算。

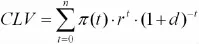

Berger&Nasr(1998)综合了客户生命周期理论与实际情境下销售和成本随时间变化的特征,建立了一个可以反映典型客户销售与成本波动情况的顾客终身价值估算模型,具体公式如下:

其中,π(t)是客户价值的时间函数,具体指在时间段企业从客户身上获取的所有价值总和;n为最后的时间区间;d表示折现率;r表示客户保持率,在Berger&Nasr的数学模型中,假设保持不变,因此,随着时间区间的推移,第一时间区间客户保持率为r,第二时间区间客户保持率为r2,以此类推,第t时间区间的客户保持率为rt。

Barbara Bond Jackson(1985)在其研究中将企业的客户划分为永远失去型客户与间断购买型客户,Berger&Nasr(1998)据此建立顾客终身价值数学模型,从客户生命周期角度出发,对历史数据进行分段拟合得出客户周期利润函数,然后根据固定的客户保持率求出针对连续型交易与离散型交易的顾客终身价值。公式表述如下:

连续型交易:

其中,π1(t)和π2(t)分别表示客户在其生命周期中两个阶段的利润函数;t、g、n均表示不同的时间区间;r为客户保持率;d为贴现率。

离散型交易:

Phillip E.Pfeifer(2000)根据Berger的顾客终身价值模型进行改进,提出了一个基于时间周期转移过程的马尔科夫顾客终身价值模型,Siddhartha S.Singh(2002)[11]对Berger的模型做了进一步的解释。

4.3 针对个体客户的顾客终身价值模型

当企业的每个客户之间差异性较大且各个客户群体相对重要时,典型客户的顾客终身价值数学模型将不在适用。这时候针对个体客户进行顾客终身价值建模的意义就显得更为显著。

SMC建模主要运用与对客户交易进行预测,他是一种根据客户历史交易次数和最近购买时间来进行客户未来的购买行为分析的Pareto/NBD模型,Robert A Peterson.d(1994)在改进SMC模型的过程中,针对企业的任意客户,提出了一种对未来交易量的预测方法。这个研究为以后对个体客户的顾客终身价值进行建模奠定了良好的基础。

Rajkumar Venkatesan(2004)[12]综合考虑客户的利润贡献度、企业的成本支出和客户特征、企业因素的关系,建立顾客终身价值数学模型,公式如下:

其中,CLVi表示第i个客户的顾客终身价值;Ti表示i客户的与企业产生交易行为的时间周期数;CM表示利润贡献,CMi,y则表示在y时间周期内,客户i的利润贡献;frequencyi则表示客户i的购买频率;d表示折现率;m表示客户的渠道,Ci,m,l表示企业在第l年内,为了保持i客户所付出在渠道m上的单位成本;Xi,m,l则表示在第年l内,企业通过渠道与客户产生交易行为的次数;为企业与客户产生交易行为的总的周期数。

Peter S.Fader,Bruce G S.Hardie,Ka Lok Lee (2005)在他们的研究中,将RFM模型与Pareto/NBD模型相结合,创建了一个新的模型,模型的核心内容是用一条标准价值曲线来分析各种具有不同的购买历史的购买行为。

从目前的研究来看,由顾客终身价值的概念模型衍生出众多适用于不同情境的顾客终身价值量化模型,其中对于消费者客户顾客终身价值测算的研究较为透彻,并形成了成熟的计量模型运用于企业的实际决策中。

5 关于顾客资产研究的思考与展望

本文从顾客资产内涵、形成机理以及顾客资产的测量三个方面对顾客资产理论相关文献进行了大致的梳理和分析。对于如何界定顾客资产,国内外学者还存在一定的分歧,目前认可度最高的一种是由Rust,Lemon和Zeithaml提出的,即企业所有现有和潜在顾客的顾客终身价值的总折现值。同时,国内外专家学者对于顾客资产的重要性,均持肯定态度,在这个以“以顾客为中心”的全球性营销时代,顾客资产在某种程度上与企业的未来息息相关,也是现代企业的核心竞争力之一。

关于顾客资产的形成机理,绝大部分研究结论表明顾客资产产生于顾客忠诚,一个企业的忠诚客户,能在其整个生命周期内,为企业源源不断地提供口碑宣传等一系列无形价值和利润这种有形价值。但是,在文献梳理过程中,我们不难发现,对于顾客资产形成机理的系统性研究,还十分稀缺,尚未能建立起阐明顾客资产形成机理的完整框架体系,这方面的研究,尚待加强。

对于顾客资产的测量,国内外学者依托顾客终身价值理论,不断地进行探索,提出了一系列测算顾客资产的数学模型,由于条件的限制,现有模型还存在以下缺点:首先,由于数据采集困难以及顾客终身价值测量方法的不完备性,很多数学模型很难应用于企业的实际管理过程中;其次,目前存在的顾客资产测量模型,大多是针对消费者客户而言的,而忽视了对其他类别客户的考量。比如企业型客户,无论从客户类型还是购买特点上看,它与消费者客户都存在很大的差异性,因此在测量拥有较多企业型客户的公司顾客资产的时候则必须使用完全不同于消费者客户的顾客资产模型,这是未来顾客资产模型研究的一个方向;最后,现有的数学模型涵盖的变量非常有限,在计算过程中会忽略掉某些变量,造成计算结果与现实情况的偏差,例如针对现代企业而言,营销环境极其恶劣,风险因素是不可忽略的一个部分,但是在以往的数学模型中,很少对风险因素进行考量。这将会在一定程度上导致顾客资产计算的偏差与企业决策的失误。

[1]M.J.Dorsch,L.Carlson.A Transaction Approach to Understanding and Managing Customer Equity[J].Journal of Business Research,1996(35):253-264.

[2]R.Blattberg,J.Deighton.Manage Marketing by the Customer Equity Test[J].Harvard Business Review,1996(8-10):136-144.

[3]Rust,V.A.Zeithaml,K.N.Lemon.Driving Customer Equity: How Customer Lifetime Value Is Reshaping Corporate Strategy[M].New York:The Free Press.2000.

[4]R.T.Rust,K.N.Lemon,V.A.Zeithaml.Return on Marketing:Using Customer Equity to Focus Marketing Strategy[J].Jounal of Marketing,2004(1):109-127.

[5]汪涛,徐岚.顾客资产与竞争优势[J].中国软科学,2002(1): 53-57.

[6]杨彬.顾客资产的会计学定义分析[J].财会月刊,2004(4):10-11.

[7]I.Szmigin,H.Bourne.Consumer Equity in Relationship Marketing[J].Journal of Consumer Marketing,1998,15(6):544-557.

[8]L.K.Keller.Conceptualizing,Measuring,and Managing Customer-Based Brand Equity[J].Journal of Marketing,1993,57(1): 1-22.

[9]F.F.Reichheld,W.E.Sasser.Zero Defections:Quality Comes to Services[J].Harvard Business Review,1990(8):105-111.

[10]齐佳音,舒华英,客户价值评价、建模及决策[M].北京:北京邮电大学出版社,2005.

[11]Dipak Jain,Siddhartha S.Singh.Customer Lifetime Value Research in Marketing:A Revew and Future Directions[J].Journal of Interactive Marketing,Spring,2002,16(2):34-46.

[12]Rajkumar Venkatesan,V.Kumar.A Customer Lifetime Value Framework for Customer Selection and Resource Allocation Strategy[J].Journal of Marketing,2004,68(4):106-125.

[16]赵文婷.顾客资产测量模型改进及应用研究[D].杭州:杭州电子科技大学,2011.

[17]邵景波.顾客资产测量与提升研究[D].哈尔滨:哈尔滨工业大学,2006.

[责任编辑:余义兵]

F274

A

1674-1104(2014)02-0072-04

10.13420/j.cnki.jczu.2014.02.018

2013-12-23

江书剑(1989-),男,安徽桐城人,云南财经大学市场营销专业硕士研究生,研究方向为战略营销。

猜你喜欢

中国石油石化(2021年9期)2021-07-17 09:24:16

商周刊(2018年19期)2018-10-26 03:31:24

现代营销(创富信息版)(2018年2期)2018-02-10 05:20:50

能源(2017年7期)2018-01-19 05:05:02

知识经济·中国直销(2017年7期)2017-07-24 14:12:42

山东青年(2016年2期)2016-02-28 14:25:41

山东青年(2016年1期)2016-02-28 14:25:27

中国洗涤用品工业(2015年6期)2015-02-28 19:02:35

现代企业(2015年4期)2015-02-28 18:49:30

时代英语·高三(2014年5期)2014-08-26 20:03:59