基于自由现金流量的企业价值评估研究

2014-05-07 07:09王金霞

经济师 2014年11期

·王金霞

随着我国市场经济的不断深入,资本市场也逐渐成熟,公司价值评估在企业财务管理、对外投资、兼并收购等活动中的作用也逐渐凸显。但如何准确地评估公司价值,仍是我国资本市场需要解决的重要问题,同时也是学术界探究的一个热点。在西方发达国家,不论理论界还是实务界,公司价值评估已经相对比较成熟,形成了多元价值评估方法和技术,而其中被公认为最科学的则是自由现金流量折现法。在该领域,虽然国内研究也取得很大进步,但相较于国际水平,不管是理论研究还是实务应用都存在差距。

一、现金流贴现法应用概述

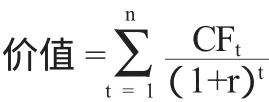

现金流贴现法是将投资企业的未来现金流贴现成现值的各种评估方法的总称。现金流折现法的一般表达式如下:

在该式中,n表示企业资产的年限,t表示时期,CFt则表示时期t的现金流量,r表示在预计风险水平下现金流量的折现率。

企业未来的现金流量分为股权现金流量和自由现金流量(也称为实体现金流),因此折现现金流量法一般也有两种形式,第一种是评估公司权益价值,第二种是评估公司全部资产价值,也就是整体价值评估,这其中则包含权益、负债、优先股等项目。

1.权益价值评估就是以权益成本(即公司的权益投资者要求的收益率)为标准折现预期的权益现金流量。公式如下:

其中,权益SCFt为t年的预期权益现金流量,CEP为权益成本。

2.公司整体的价值评估就是以公司资本的加权平均资本成本(公司资本成本根据不同融资的比例加权平均得出)为标准折现公司的预期现金流量。这就是实体现金流量折现法,也称为自由现金流量折现法。

其中,公司CFt为t年公司的预期现金流量,WACC为公司的加权平均资本成本。

自由现金流量法分为稳定增长型、两阶段增长型和三阶段增长型等三种类型。稳定增长型是指预期公司未来的自由现金流将以一稳定比率增长的公司。两阶段增长模型是指公司在前一时期以较高的速度增长,然后立即进入稳定增长的阶段。三阶段增长模型是在高增长阶段和稳定增长阶段之间增加了一个过渡阶段。在过渡阶段,公司的增长特征表现为增长率、净资本支出、营运资本变动、债务比率以及贝塔系数的渐渐变动。

二、自由现金流量折现法存在的不足

在研究了基于自由现金流量模型的公司价值评估相关理论,从中也发现了自由现金流量折现法的一些不足。

1.自由现金流量折现法是面向未来的,它的运用基于大量的预测,但预测值受评估者个人因素的影响,存在较大的不稳定性。由于个人风险评估水平不同和成本估算的限制,评估者的预测存在差异,因而最终得出的价值评估结果并非公司价值的准确值,而是公司真实价值的近似值。

2.自由现金流量折现法的最终评估结果基于对公司未来的预测,而对公司未来的预测存在很大的不确定性和不稳定性,运营状况不断发生变化,对公司未来的预测同样处于变化中,从而影响到最终评估的结果。因此价值评估应该根据公司运营状况的新变化而不断变化,而不是固定不变的,因此现阶段的自由现金流量模型存在静态的缺陷。

三、对策

为了提高该评估模型准确性和科学性,针对存在的问题,提出对该模型在理论和实践上的建议,即将企业预测的变动性考虑进模型,建立动态的自由现金流量模型。

1.在预测现金流量时,将动态波动性考虑进未来自由现金流量和折现率中,促使自由现金流量模型克服静态的缺陷。为了提高自由现金流量的动态性,有学者提出在该模型中加入潜在价值的调整系数,或者应用BP神经网络时序预测技术。虽然调整系数与BP神经网络时序预测技术在提高预测值准确性的同时,受企业经营状况以及评估者个人主观判断的影响。因此,评估者需要在财务咨询、企业调查的基础上,结合宏观环境以及行业特征,合理确定调整系数,以提高自由现金流量的动态性。

2.根据现金流量的风险特性确定恰当的贴现率。企业的资本结构不是一尘不变的,企业的债权成本与股权成本的影响因素众多,企业的财务杠杆同样处于动态变化之中,现金流量的风险特性因企而异。评估者要在综合分析企业持续经营年限中债权成本与股权成本的影响因素,从而合理评估出加权平均资本成本,并结合企业的行业特征与经营状况变化规律,确定企业自身现金流量的风险特性,且通过系数或者调整区间的形式将现金流的风险特性融入贴现率,以提高现金流量贴现对企业估值的可靠性与准确性。

3.量化企业外部环境与经营状况分析,以最大限度地规避评估者主观因素的影响。企业自有现金流量和企业经营周期的预测在很大程度上依赖于评估者对企业外部环境与经营状况的评估,为了提高预测的准确性,评估者可以开发和利用环境与企业经营状况的预测、评估工具,如EFE矩阵、CMP矩阵、PEST模型等,将定性分析与定量分析相结合,不仅有助于提高预测和评估的可靠性,还有助于提高决策支撑的说服力,为企业决策提供有力的财务数据支持。

[1]F.Modigliani,Merton H.Miller.The cost of Capital,Corporation Finance and the theory of investment[J].Journal of the American Economic Review,1956

[2]卡普兰.价值评估:公司价值的衡量与管理[M].电子工业出版社,2002

[3]丁晔.基于自由现金流量的公司价值评估.财政部财政科学研究所硕士论文,2012

猜你喜欢

公民与法治(2022年3期)2022-07-29

证券市场红周刊(2020年27期)2020-07-18

活力(2019年15期)2019-09-25

中国外汇(2019年9期)2019-07-13

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

体育科技(2016年2期)2016-02-28

山西农经(2016年3期)2016-02-28

中国乡镇企业会计(2014年3期)2014-03-22

河南科技(2014年23期)2014-02-27