广东与浙江工业结构调整的比较分析

2014-04-28 07:51欧阳勤

经济师 2014年11期

●欧阳勤

广东与浙江工业结构调整的比较分析

●欧阳勤

2000年以来,广东与浙江两省的经济都取得了快速发展,产业结构调整不断优化升级。但是,在近些年产业结构调整中,广东省的三次产业构成落后于浙江省,两省人均GDP也在逐渐拉大。基于2001-2012年两省的工业统计数据,从各行业结构的变化和三类产业所占的份额进行比较分析,得出的基本结论是,浙江省在工业结构调整中工业化推进的层次清晰,而广东省工业结构调整中工业化推进的层次尚欠明晰;两省正在从工业化初期向工业化中后期推进的路径是明确的。

工业结构 三类产业 广东省 浙江省

一、引言

党的十八届三中全会报告指出,宏观调控的主要任务是保持经济总量平衡,促进重大经济结构协调和生产力布局优化,实现经济持续健康发展。经过30多年的快速发展,我国经济取得了巨大成就,但其结构长期不合理的矛盾日益突出,产业结构调整已进入攻坚期和“深水区”。促进经济结构的调整与经济转型,为经济增长培育新的增长动力是当务之急。

改革开放以来,广东与浙江两省(简称粤浙两省或粤浙,下同)经济取得了快速的发展,经济总量不断扩大,产业结构也发生了极大的变化。例如,粤三次产业结构构成从1978年的29.8∶46.6∶23.6调整为2013年的4.9∶47.3∶47.8①。浙三次产业结构构成从1978年的38.1∶43.3∶18.6调整为2013年的4.8∶49.1∶46.1②。2000年以来,粤人均GDP与浙的差距逐渐拉大。如2000年和2013年,粤人均GDP分别为12736元和58540元,浙人均GDP分别为13415元和68462元,粤人均GDP分别比浙低679元和9922元。

在两省的产业结构中,第二产业所占的比重在三个产业中所占比重仍然很高。2013年粤浙两省第二产业产值构成分别为47.3①和49.1②。在第二产业中,工业是两省经济的“火车头”,也是拉动经济增长的主导力量。如2012年,粤浙两省工业在第二产业所占比重分别为88.6③和93.2④。因此选取两省工业为研究对象,拟从各行业结构变化和三类产业所占份额,分析2001年以来两省工业结构调整趋势,作为案例可以为政府和企业在产业结构调整中制定政策和具体实施提供参考。

二、粤浙两省工业结构变化的分析

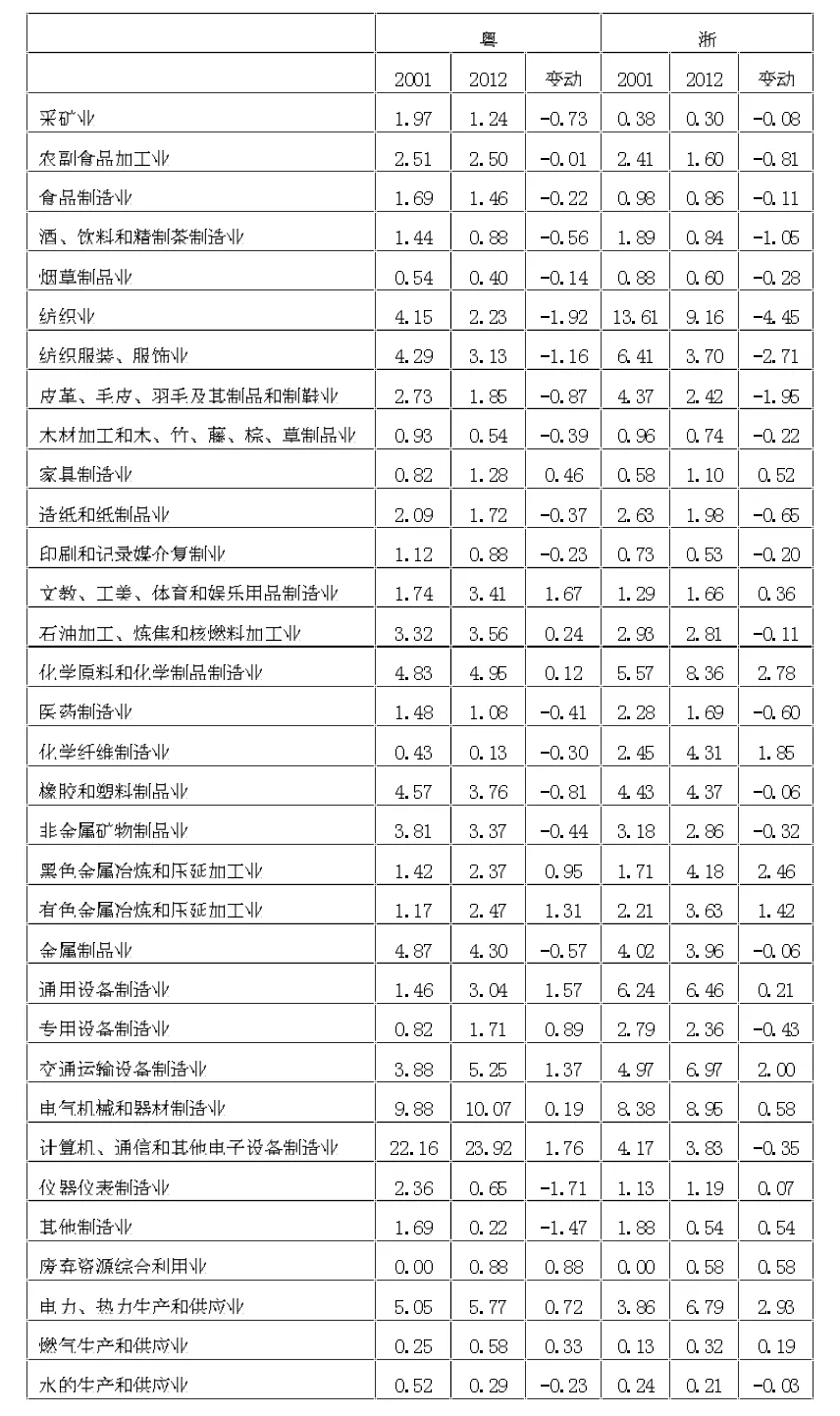

1.粤浙两省各行业结构的变化。利用《广东统计年鉴》、《浙江统计年鉴》(2002-2013年)的资料整理成表1,分析粤浙两省各行业结构的变化。

据表1可知,2001—2012年期间,各行业结构中,粤在计算机通信和其他电子设备制造业、文教工美体育和娱乐用品制造业、通用设备制造业、交通运输设备制造业四个行业份额提高较多,分别上升了1.76、1.67、1.57和1.37个百分点;份额降低较多的行业是纺织服装服饰业、其他制造业、仪器仪表制造业、纺织业,分别下降了1.16、1.47、1.71和1.92个百分点。2001年,粤规模最大的四个行业是计算机通信和其他电子设备制造业、电气机械和器材制造业、电力热力生产和供应业、金属制品业,所占份额分别为22.16%、9.88%、5.05%和4.87%,四个行业集中度为41.96%。2012年,规模最大的四个行业是计算机通信和其他电子设备制造业、电气机械和器材制造业、电力热力生产和供应业、交通运输设备制造业,所占份额分别为23.92%、10.07%、5.77%和5.25%,四个行业集中度为45.01%,比2001年提高了3.05个百分点,几乎占到整个工业的一半。

表1 2001和2012年粤浙两省按行业分规模以上工业的行业分布及其变动(%)

在这一时期,浙份额提高较大的四个行业是电力热力生产和供应业、化学原料和化学制品制造业、黑色金属冶炼和压延加工业、交通运输设备制造业,分别提高了2.93、2.78、2.46和2.00个百分点;份额下降较大的四个行业是酒饮料和精制茶制造业、皮革毛皮羽毛及其制品和制鞋业、纺织服装服饰业、纺织业,分别下降了1.05、1.95、2.71和4.45个百分点。2001年,浙规模较大的四个行业为纺织业、电气机械和器材制造业、纺织服装服饰业、通用设备制造业,所占分别为13.61%、8.38%、6.41%和6.24%,四个行业集中度为34.64%。2012年,规模较大的四个行业为纺织业、电气机械和器材制造业、化学原料和化学制品制造业、交通运输设备制造业,所占份额分别为9.16%、8.95%、8.36% 和6.97%,四个行业集中度为33.44%,比2001年下降了1.2个百分点,占整个工业比重的近三分之一。

由以上分析可知,粤浙两省在工业内部结构变化中存在以下不同:第一,两省行业份额变化较大的行业存在较大差异,两省各行业发展趋势上存在不一致性;第二,两省规模最大的四个行业差异比较明显,在2001年和2012年,规模最大的四个行业也发生了一些变化,两省四个行业集中度差距明显。相同之处在于,2012年,随着工业结构的变化,交通运输设备制造业、电气机械和器材制造业都进入粤浙两省规模较大的四个行业之中,两省纺织业下降幅度在各行业变化中是最大的,这表明两省工业结构变化呈现某种程度上的趋同性。

2.粤浙两省工业结构演进趋势。钱纳里等(1986)将制造业分为三类:第一类产业为工业化初期代表产业,第二类产业为工业化中期代表产业,第三类产业为工业化后期代表产业⑤。

对于每类产业中所包含的代表行业,本文遵循了王贻志和陈江岚(2005)⑥、樊福卓(2008)⑦的分析,第一类产业包括农副食品加工业、食品制造业、饮料制造业、烟草制品业、纺织业、纺织服装鞋帽制造业、皮革毛皮羽毛(绒)及其制品业、木材加工及竹藤棕草制品业、家具制造业;第二类产业包括石油加工炼焦及核燃料加工业、化学原料及化学制品制造业、医药制造业、化学纤维制造业、橡胶和塑料制品业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、金属制品业;第三类产业包通用设备制造业、专用设备制造业、交通运输设备制造业、电气机械及器材制造业、通信设备计算机及其他电子设备制造业、仪器仪表及文化办公用机械制造业。因此,工业结构演进趋势意味着第一类产业在工业中所占份额的下降,以及第二、三类产业所占份额的增加。以下将采用这一分类标准来探讨粤浙两省工业结构演进趋势,见表2。

表2 2001—2012年粤浙两省工业中三类产业的分布(%)

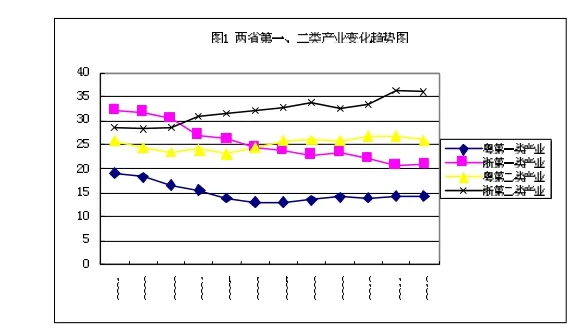

首先,由表2可知,2001—2012年,粤第一类产业在工业中所占份额呈现先下降后平稳的趋势,2001年为19.10%,2012年为14.28%,累计下降了4.82个百分点;第二类产业所占份额波动不明显,大致在25%左右波动,基本保持在较为稳定的水平,这一期间,仅上升了0.09个百分点;第三类产业所占份额波动较大,2001年为42.25%,2005年上升到49.58%,然后又回落到2012年的44.85%,累计上升了2.6个百分点。

2001—2012年粤浙两省的工业结构演进趋势,见图1和图2。

从图1可以看出,2001—2005年,粤第一类产业下降的速度比较快,2005年以后,下降速度非常缓慢,甚至略有上升趋势;第二类产业走势平稳;从图2可以看出,第三类产业趋势图波动明显。

根据以上分析及其变化趋势图可以得出,在这一时期,粤第一、三类产业发展的特征并不是非常清晰,第三类产业所占份额几乎占到整个工业中的一半,第二类产业所占份额较为稳定,由此可以推断出,粤工业化进程正处在工业化的一个复杂时期,三个阶段相互交错变化,但大体的趋势仍是工业化初期向工业化中后期推进。

图1

图2

其次,在这一时期,浙第一类产业在工业中所占份额下降非常显著,从2001年的32.10%降至2012年的21.04%,下降了11.06个百分点;第二类产业所占份额呈现较大的上升趋势,从2001年的28.81%上升到2012年的36.17%,上升了7.36个百分点;第三类产业所占份额基本保持在较为稳定的水平,2001年为27.68%,2012年为29.76%,上升了2.06个百分点。

由图1和图2可以看出,浙第一类产业趋势图保持在向右下方倾斜的趋势;第二类产业趋势图一直向上扬;第三类产业发展较为平稳。可见,浙三类产业发展特征比较显著,第一类产业下降较大,第二类产业上升明显,第三类产业稳中有升,三类产业协同发展。因此可知,浙工业化演进趋势正同时向工业化中后期有序推进。

综上所述,粤浙两省在工业化发展的进程中相同之处在于:两省第一类产业在工业中所占份额均出现下降趋势。不同之处在于:第一,两省第二类产业所占份额呈现不同的发展趋势,粤第二类产业发展平稳,略有小幅波动,而浙第二类产业一直呈现上升趋势;第二,两省第三类产业呈现的特征也不相同,粤第三类产业所占份额随着年份的不同波动较大,而浙第三类产业所占份额较为稳定且略有上升。可见,浙在工业结构的调整中有显著的规律,在工业化的推进中层次清晰,而粤工业结构调整的规律性并不明显,层次尚欠明晰。这可能是导致两省经济发展和产业结构调整出现差距的原因。

在对广东与浙江工业结构调整的案例分析中,获得的启发是,两省在产业结构调整的过程中,各有自身特点,各自都以自身的客观条件和经济环境为出发点,推进自身产业结构的转型升级。因此,地区之间在经济转型的过程中,可以相互借鉴取长补短,攻克转型的攻坚期和“深水区”。

三、基本结论与研究方向

在粤浙两省的工业结构调整过程中,总趋势与发达国家工业结构演变的一般规律基本一致。尽管粤浙两省工业结构的演进路径具有一致性,但因两省的资源禀赋和经济环境的差别,工业结构的调整各自其特点。

粤浙两省在工业内部结构调整过程中存在不同之处表现在,两省行业份额变化较大的行业存在较大差异,两省各行业发展趋势上存在不一致性。两省在工业内部结构调整过程中存在的相同点是,随着工业结构的变化,交通运输、设备制造业、电气机械和器材制造业都进入粤浙两省规模较大的四个行业之中,而两省的纺织业都在下降。

就三类产业的份额而言,两省第一类产业在工业中所占份额均出现下降趋势;第二类产业所占份额呈现不同的发展趋势,粤第二类产业发展平稳并且有小幅波动,而浙第二类产业一直呈现上升趋势;第三类产业呈现的特征不相同,粤第三类产业所占份额随着年份的不同波动较大,而浙第三类产业所占份额较为稳定且略有上升。

这些可能是导致粤浙两省经济发展和产业结构调整出现差距的原因。今后对于粤浙两省工业结构调整的进一步研究,将主要分析是哪些因素导致两省在工业内部结构调整中出现趋同和差异,而这些趋同和差异对产业结构调整将产生怎样的影响。

注释:

①2013年粤国民经济和社会发展统计公报[EB/OL].http://www. gdstats.gov.cn/tjzl/tjgb/201403/t20140305_139764.html

②2013年浙国民经济和社会发展统计公报[EB/OL].http://www.zj. stats.gov.cn/tjgb/gmjjshfzgb/201402/t20140225_122163.html

③广东统计年鉴(2002—2013年)[M].北京:中国统计出版社

④浙江统计年鉴(2002—2013年)[M].北京:中国统计出版社

⑤钱纳里,等.工业化和经济增长的比较研究[M].上海:上海人民出版社,1995:57-78

⑥王贻志,陈江岚.长江三角洲地区:地位、结构和趋势[C].2005年长江三角洲发展报告——经济增长和城市化进程[M].上海:上海人民出版社,2005:1-26

⑦樊福卓.中国工业的结构变化与升级:1985—2005[J].统计研究,2008(7):19-25

(责编:若佳)

F127

A

1004-4914(2014)11-183-03

广东白云学院《粤浙产业结构演进的比较研究》项目编号:BYKY201223]

欧阳勤,广东白云学院国际经济与贸易系讲师,研究方向为经济学、产业结构 广东广州 510450)

猜你喜欢

上海建材(2020年5期)2020-12-15

教育现代化(2019年104期)2019-02-18

中国制笔(2017年3期)2017-10-18

Coco薇(2017年9期)2017-09-07

纺织服装流行趋势展望(2016年2期)2016-05-04

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

汽车科技(2015年1期)2015-02-28

首都经济贸易大学学报(2013年5期)2013-03-11

航海教育研究(2011年1期)2011-01-16

中国工程咨询(2010年6期)2010-02-16