国债供求因素对利率期限结构的影响

——基于中国数据的研究

2014-04-27 08:07张雪莹

财经论丛 2014年2期

张雪莹

(山东财经大学金融学院,山东 济南 250014)

国债供求因素对利率期限结构的影响

——基于中国数据的研究

张雪莹

(山东财经大学金融学院,山东 济南 250014)

近年来,在欧美国家实施非常规货币政策与政府高赤字债务危机的双重背景下,国债供求因素对利率期限结构的影响问题引起理论界的广泛关注。本文利用中国银行间国债市场数据对含有国债供求因素的优先偏好利率期限结构模型进行实证检验,结果显示,我国国债利率期限结构对国债供给的变化并不敏感;而反映国债需求的变量不仅与各关键期限国债利率明显负相关,而且对利率期限结构的水平因子、斜率因子和曲度因子也有一定程度的负向影响。

国债;利率期限结构;优先偏好模型

国债利率期限结构是指不同到期时间的国债即期利率与到期期限之间的函数关系,一直是金融学研究的重要内容。近年来,随着我国利率市场化进程的推进和国债市场的发展,国债利率期限结构在我国货币政策传导、预测宏观经济变量的未来趋势等方面发挥越来越重要的作用。在此背景下,国内学者以宏观-金融模型(macro-finance)为理论基础,实证检验了宏观经济变量与国债利率期限结构的动态关系,获得了一些重要的经验结论。吴吉林等(2010)、余力和陈红霞(2010)、袁靖和薜伟(2012)用GDP增长率或工业增加值代表经济增长率,用银行间隔夜拆借利率、存款准备金比率或广义货币供应量反映货币政策变化,用CPI衡量通货膨胀率,与银行间固定利率国债期限结构数据建立向量自回归模型,结果均发现这些宏观变量能够解释国债利率期限结构的大部分变动特征,或者存在双向因果关系[1][2][3]。值得注意的是,他们的研究中均未直接引入反映国债市场供求力量的变量。那么国债供求变量能解释国债利率期限结构的变动吗?

本文在对相关理论模型与实证结果进行总结的基础上,利用我国银行间国债市场2005-2012年间的数据,实证检验国债供给与需求因素对利率期限结构的影响。本文的贡献在于:(1)引入市场上流通国债平均期限、长期国债占国债总额的比重两个指标来反映国债供给因素的变化,检验其是否对利率期限结构存在显著影响;(2)根据Vayanos和Vila(2009)提出的优先偏好模型[4],引入无风险短期利率变量和国债需求变量;(3)考察的利率期限结构指标不再限于5年期以下的关键期限利率,而是扩展到长期利率指标;(4)进一步用主成分分析法提取利率期限结构的前三个因子,更全面地检验国债供求因素对利率期限结构变动特征的影响。

一、理论与实证研究成果综述

近年来理论界关于利率期限结构影响因素的研究大多基于所谓的利率期限结构宏观金融(macrofinance)模型。该类模型主要由宏观经济模块和金融模块组成。宏观经济模块主要对宏观经济形势进行描述,包括总需求方程、总供给方程和货币政策反应函数;而金融模块主要以仿射利率期限结构模型为基础,其基本出发点是:短期利率是其他期限利率的基准,长期利率则是经风险调整的预期短期利率的均值,即所谓的 “预期理论”。这一研究思路并未直接讨论国债供求变量对利率期限结构的影响。但近年来,发达国家货币政策操作及宏观经济变化使得国债供求因素对利率期限结构的影响问题受到了理论界和市场的广泛关注。究其原因,主要来自两个方面:一方面,在短期名义利率已经处于极低水平,通过继续下调短期利率引导长期利率较为困难的情况下,欧美国家的中央银行采取所谓的“非常规货币政策”,实施“大规模资产购买计划(large-scale asset Purchases,LSAPs)”以及 “扭曲操作(Operation Twist)”等手段,直接增加对中长期国债的需求,引导中长期国债利率下降。例如,Gagnon等(2010)测算出美联储2008年12月至2010年3月期间大规模资产购买计划对10年期国债利率的降低效应大约为58个bP[5]。Damico和King(2011)直接以美联储所购买的具体国债品种为研究对象,发现美联储购买某类国债将降低该类国债利率3-4个 bP,在2009年3月至 10月期间美联储购买的3000亿国债对各债券利率的平均累积影响为 -30bP[6]。Hamilton和Wu(2011)的研究结果显示美联储4000亿的扭曲操作将使10年期国债利率下降14个bP[7]。可见,国债需求总量及结构变化对利率期限结构的影响已经不容忽视。另一方面,为了防止经济过度衰退,世界主要经济体都实施了积极的刺激经济政策,导致政府债务负担显著加重,很多国家的政府债务占GDP比重达近几十年的高位。美国甚至出现税收减少与开支增加的局面而面临所谓的 “财政悬崖”。在高赤字债务危机背景下,政府债务管理者被迫增加中长期债券发行数量、延长政府债务期限。显然,政府债务管理者增加中长期债券供给与中央银行增加中长期债券需求,这两者对中长期债券价格及利率的影响方向并不一致。而两者的合力、即国债供求因素对整个利率期限结构的影响如何,将直接关系到货币政策与政府债务管理目标的实现。Gagnon等(2011)的研究表明美国长期国债净供给量占GDP比例下降1个百分点将引起10年期国债利率下降7到10个bP[8]。Meaning和Zhu(2012)测算了政府债务管理者增加长期债券供给导致国债平均期限延长,进而对央行扭曲操作政策产生抵消效应,结果显示:美国财政部将国债平均期限延长一个月会引起10年期债券利率上升约7bP,这一幅度是央行延长持有债券期限导致利率下降效应的两倍。如果没有财政部增加长期国债发行所带来的反向作用,那么美联储大规模购买国债的货币政策对长期利率的降低效果将更大[9]。

针对利率期限结构宏观金融模型的上述缺陷,Vayanos和Vila(2009)在Culbertson(1957)提出的优先偏好假说(Preferred habitat hypothesis)[10]的基础上加以改进和扩展,得到修正后的优先偏好(Preferred habitat)模型,成为近年来研究国债供求因素与利率期限结构关系的主流框架[4]。其主要内容是:假设市场上有两类投资者,一类是只持有某种特定期限债券的投资者,即所谓的优先偏好投资者,例如养老金、商业银行等。这些投资者对特定期限债券的需求量是该类期限利率的递增函数;另一类投资者是对不同期限债券没有特定偏好的套利者,他们在风险调整后的期望财富最大化目标函数下构建包含不同期限债券的投资组合,其交易行为使得均衡状态下的不同期限利率之间满足无套利条件;以此为出发点,推导出包含需求因素的利率期限结构模型。而Greenwood和Vayanos(2010)则在上述框架中引入政府这一发债主体,其对某个期限债券的供给是该期限债券利率的减函数,由此建立包括供给因素与需求因素在内的理论模型,并证明:某些期限国债净供给的变化,例如市场上流通国债平均期限的延长、或者长期国债占国债总额比重的增加将不仅影响长期利率,还会传导到短期利率,即对各期限国债利率都产生影响[11]。

由于我国的货币政策工具主要是调整存款准备金率、存贷款利率、发行中央银行票据等,央行对国债的操作也只限于在货币市场以流动性预调和微调为目的的短期回购,直接进入国债市场进行大规模单向交易进而影响国债供求和利率期限结构的情况极少,因而国内对利率期限结构的研究大都未引入国债供求因素,只考察宏观经济变量(如产出变量、货币供应量、通胀率等)与国债利率期限结构特征的关系。值得注意的是,国债是我国商业银行资金运用的主要品种之一,据统计我国60%左右的国债为商业银行持有,作为持有我国国债比例最高的机构投资者(国债市场上具有相对垄断地位),商业银行国债需求的变化对国债利率期限结构的影响不容忽视。Fan等(2012)较早地注意到这一问题,首次利用Vayanos和Vila(2009)模型对中国债券市场进行研究,他们将商业银行存贷比和官方贷款利率作为反映商业银行国债需求的指标,考察国债需求因素对利率期限结构的影响[12];但他们的不足之处在于只以1至5年期的关键期限利率为样本,未考虑整个国债收益率曲线的变化特征,而且在模型中未引入其它宏观经济变量指标,如产出变量、货币政策变量、通胀率等。

二、中国数据的实证检验

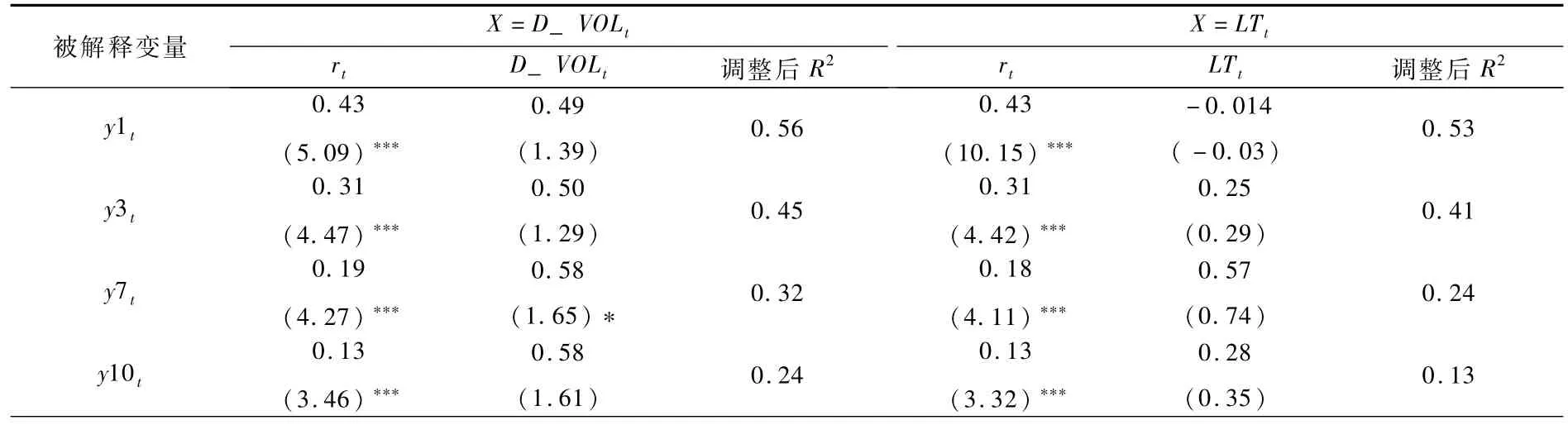

本文利用我国银行间国债市场2005年1月至2012年11月间的月度数据,检验国债供求因素与利率期限结构的关系。将银行间国债利率期限结构中的1年期、3年期、7年期和10年期利率的月度数据分别记为y1t、y3t、y7t和y10t;考虑到Vayanos和Vila(2009)及Greenwood和Vayanos(2010)的理论模型中,债券利率期限结构除了受供求因素的影响之外,还与无风险短期利率 rt有关,而且国内很多关于利率期限结构与货币政策关系的研究,如潘敏等(2012)、熊海芳和王志强(2012)等均将银行间同业拆借7天利率作为度量短期利率、反映货币政策变化的代理指标而引入模型[13][14],因此本文引入银行间同业拆借7天利率作为无风险短期利率指标。本文所有数据均来自wind资讯金融数据库。

为了与现有的其它研究成果进行对比,关于国债供给变量,选用两个指标:一是收集并计算样本期内国债流通总额的月度序列VOLt。由于国债流通总额受国债发行的影响,存在随时间增长的趋势,而利率变化则没有明显的时间趋势因素,因此我们采用模型VOLt=a+b×t+D-VOLt,用其OLS误差估计序列D-VOLt表示去除时间增长趋势后的国债流通总量,作为反映国债供给总量的指标。二是借鉴Greenwood和Vayanos(2010)、Hamilton和Wu(2011)的做法,用长期国债占流通国债总额的比重LTt反映国债供给结构的变化。具体地,用表示每个月末剩余期限为n的流通国债的面值总额,将剩余期限超过7年的债券看作为长期债券,由此,每个月末,长期国债在市场上流通国债总额中所占比重的计算公式为:

从而检验模型为:

yt=α+β·rt+γ·Xt+εt,其中Xt可分别取D-VOLt和LTt。

相应的检验假设是:去势后的国债流通总额(D-VOLt)或者长期国债所占比例(LTt)的增加,将伴随着各期限国债利率的增加;即系数γ>0。相应的检验结果如下:

由表1可见,绝大部分情况下,国债供给总量或长期国债比重的增加对关键期限利率的影响并不显著。其原因一方面是由于我国国债市场的流通规模与市场上可用资金的数量相比,仍然较小。统计表明,样本期内银行间市场国债流通总额平均只占商业银行存贷差的1/3至1/4。实际上,投资需求不仅来自商业银行,还来自保险公司、证券投资基金等其它交易主体,这种国债供给量远小于潜在国债需求的情况造成国债利率期限结构对国债供给的变化不敏感。另一方面,我国的国债主要由财政部门根据财政收支状况按计划发行,与市场利率的关系并不紧密。

表1 国债供给因素与关键期限利率关系的检验结果

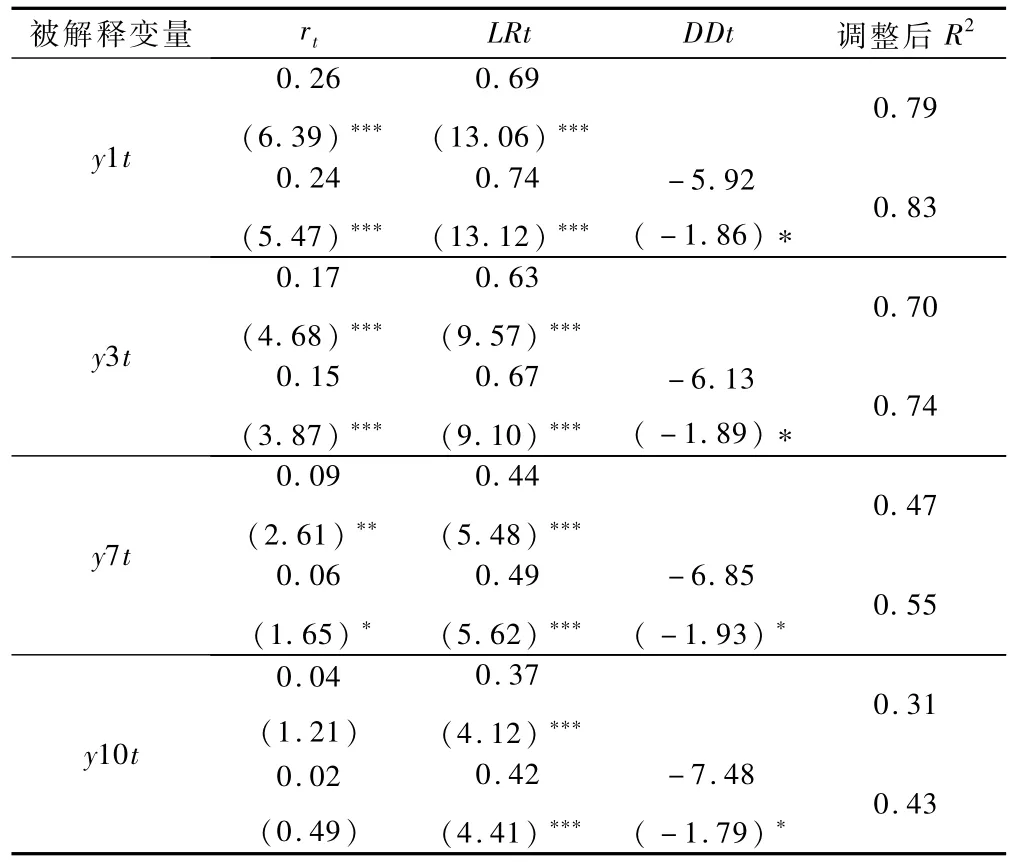

关于国债需求因素,我们按照Fan等(2012)的做法,用官方平均贷款利率反映我国商业银行投资国债的机会成本;用商业银行存贷比的对数,即Dt=Ln(存款余额/贷款余额)反映其可用资金数量、国债需求。类似地,采用模型Dt=a+b×t+DDt,以其OLS误差估计序列DDt将国债需求变化的波动成份与其趋势成分相分离。Fan等只研究国债需求对1至5年期利率的影响,因而他们用央行公布的6个月以下、6-12个月、1-3年、3-5年4种期限人民币贷款基准利率的算术平均值作为平均贷款利率。与Fan等(2012)不同的是,本文的考察对象还包括7年期、10年期利率等,因此本文在计算平均贷款利率指标LRt时,包括5年期以上的人民币贷款基准利率。最终,将考察需求因素的模型设定为:

相应的假设检验是:DDt前的系数γ显著为负,意味着商业银行可用资金数量增加将降低各期限国债利率。检验结果如表2所示。

由表2可见,与 Fan等(2012)对于1-5年期利率的研究结果类似,模型中反映国债需求的变量DDt前的系数均显著为负,表明由商业银行存贷比指标反映的国债需求越大,各关键期限的国债利率越低;而平均贷款利率LRt与无风险短期利率r前的系数在大部分情况下均显著为正,表明国债以外资产的投资收益(国债投资的机会成本)越高,所要求的国债利率也越高。另外,从变量 DDt前系数的大小来看,国债需求对长期利率的影响显著高于其对短期利率的影响;而且,对于中长期利率而言,国债需求变量DDt的引入能够显著提高模型对利率变动的解释效果;一定程度上反映商业银行的国债需求主要集中于中长期国债。

表2 国债需求因素与关键期限利率关系的检验结果

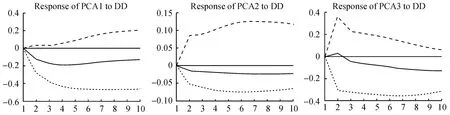

以上研究只是考察了国债需求对少数关键期限利率的影响。本文进一步考察国债需求因素对整个利率期限结构特征的影响。为简洁起见,本文所考察的向量是[PCA1t,PCA2t,PCA3t,IPt,CPIt,rt,DDt],其中,PCA1t、PCA2t、PCA3t分别代表银行间国债市场1年、2年、3年、5年、7年、10年和15年为关键年限的利率月度数据,通过主成分分析法从利率期限结构数据中提取的水平因子、斜率因子和曲度因子。借鉴有关利率期限结构宏观金融模型的实证研究方法,本文引入工业增加值IP代表实体经济增长,用CPI衡量通货膨胀率,用银行间7天同业拆借利率r反映无风险短期利率及货币政策变化,与去势后的商业银行存贷比指标DD一起建立向量自回归(VAR)模型。根据AIC准则和SC准则判断,VAR模型的滞后阶数取2阶。限于篇幅,本文只给出利率期限结构三因子对于国债需求变量的脉冲响应函数图。图1中,横轴代表10个月的滞后阶数;纵轴代表利率期限结构各个因子对国债需求变量(DD)一个标准差新息的正向冲击的响应程度。

图1 利率期限结构三因子对国债需求指标冲击的响应图

从图1看出,国债需求变量的正向冲击,将对利率期限结构的水平因子(PCA1)产生负向影响,国债需求指标DD增加1%,将导致利率期限结构的水平因子最大下降0.18%,其后维持在0.13%左右,表示国债需求量的增加会导致国债收益率曲线整体性水平下移。而利率期限结构斜率因子(PCA2)对国债需求的冲击也具有负向反应,结合前述分析,这意味着面对国债需求量的增加,利率期限结构长端下移的程度大于短端下移的程度,导致利率期限结构的斜率因子减小,即国债收益率曲线变得更加平缓。另外,图1还显示,总体上曲度因子(PCA3)对国债需求的冲击响应为负向,即在受到国债需求的一个正向冲击之后曲度减小,利率曲线变得较之前平滑。从数值上看,斜率因子和曲度因子对国债需求增加的反应幅度相对较小,只有0.02%左右。

三、总结及展望

Vayanos和Vila(2009)基于优先偏好理论给出了包含国债供求因素的利率期限结构模型,成为近些年来研究国债供求因素与利率期限结构关系的主流框架。本文利用中国银行间国债市场数据对此进行实证检验,结果显示:从国债供给角度看,银行间市场流通国债平均期限延长、或者长期国债占国债总额比重增加,对各关键期限利率没有显著影响,说明我国国债利率期限结构对国债供给的变化并不敏感;而从国债需求角度看,官方平均贷款利率的下调、以及商业银行存贷比的增加都会使关键期限的国债利率下降。进一步用主成分分析法提取利率期限结构的三个因子,并与代表货币政策和代表国债需求的变量一起建立向量自回归模型,结果表明:国债需求变量的正向冲击,对利率期限结构的水平因子、斜率因子和曲度因子均有一定程度的负向影响。

郭涛和宋德勇(2008)、康书隆和王志强(2010)、姚余栋和谭海鸣(2011)等的研究结果显示,我国国债市场经过多年发展,国债价格形成的市场机制已愈发成熟,可以挖掘国债利率期限结构中蕴含的未来通胀率、未来即期利率等信息为货币政策制定提供参考依据[15][16][17]。而随着我国金融业改革的推进和金融创新的加快,货币政策正在从数量型调控向价格型调控转变,国债利率期限结构已成为货币政策传导机制中的重要一环。在这种背景下,本文的结论意味着未来值得进一步深入研究的一个方向是:在引入国债供求因素变量的情况下,利率期限结构的变动特征及其所蕴含的信息对于经济分析先行指标的预测及货币政策制定的意义如何。这将有助于更准确地提高货币政策的前瞻性和有效性,更好地促进利率在宏观经济调控中发挥作用。

[1]吴吉林,金一清,张二华.潜在变量、宏观变量与中国动态利率期限结构—基于 DRA模型的实证分析[J].经济评论,2010,(1):80-88.

[2]余力,陈红霞.上调存款准备金率对市场利率结构的影响研究[J].财经论丛,2010,(3):45-50.

[3]袁靖,薜伟.中国利率期限结构与货币政策联合建模的实证研究[J].统计研究,2012,(2):42-47.

[4]Vayanos Dimitri,Vila Jean-Luc.A Preferred-habitat model of the term-structure of interest rates[R].NBER Working paper,2009,15487.

[5]Gagnon J.,Raskin M.,Remache J.,Sack B..Large-scale asset Purchases by the federal reserve:did they work?[R].Federal Reserve Bank of New York,Staff RePort,2010,441.

[6]Stefania D'Amico,Thomas B.King.Flow and stock effects of large-scale treasury Purchases[R].Federal Reserve Board,2011,(2).

[7]Hamilton J.D.,Wu J.C..The effectiveness of alternative monetary Policy tools in a zero lower bound environment[R].NBER Working PaPers,2011,16956.

[8]Gagnon J.,Raskin M.,Remache J.,Sack B..The financial market effects of the Federal Reserve's large-scale asset Purchases[J]. International Journal of Central Banking,2011,7(1).

[9]Meaning J.,Zhu F..The impact of Federal Reserve asset Purchase Programmes:another twist[J].BIS Quarterly Review,2012,(3).

[10]Culbertson JM..The term structure of interest rates[J].Quarterly Journal of Economics,1957,Vol.71:485-517.

[11]Robin G.,Vayanos D..Bond supply and excess bond returns[R].NBER Working paper,2010,13806.

[12]Fan L.Z.,Li C.L.,Zhou G.F..Preferred-habitat and demand factors in the term structure:Evidence from the Chinese bond market[R].Working paper,Washington University,2012.

[13]潘敏,夏庆,张华华.货币政策周期与国债利率期限结构[J].财贸研究,2012,(1):1-26.

[14]熊海芳,王志强.货币政策意外、利率期限结构与通货膨胀预期管理[J].世界经济,2012,(6):30-54.

[15]郭涛,宋德勇.中国利率期限结构的货币政策含义[J].经济研究,2008,(3):39-47.

[16]康书隆,王志强.中国国债利率期限结构的风险特征及内含信息研究[J].世界经济,2010,(7):121-143.

[17]姚余栋,谭海鸣.中国金融市场通胀预期——基于利率期限结构的量度[J].金融研究,2011,(6):61-70.

The Impact of Supply and Dem and Factors on the Interest Rate Term Structure:An Empirical Study Based on Data of China

ZHANG Xue-ying

(School of Finance,Shandong University of Finance and Economics,Jinan 250014,China)

Under the background of unconventional monetary Policies and high budget deficits in European and North A-merican countries,effects on term structure of interest rate by supply and demand of treasury bond has gained wide attention in the academic community.Using data of China's inter-bank bond markets,the author makes an empirical test on a Preferred habitat model of term structure with supply and demand factors.The results show that the term structure of interest rate is not sensitive to bond supply factors,while the bond demand variable has negative effects significantly on the key interest rates,and less significantly on level factor,slope factor and curvature factor of the term structure of interest rate.

treasury bonds;term structure of interest rate;Preferred-habitat model

F830.9

:A

:1004-4892(2014)02-0044-06

(责任编辑:原 蕴)

2013-10-08

张雪莹(1973-),男,山东济南人,山东财经大学金融学院副教授,博士。

猜你喜欢

投资与理财(2021年5期)2021-05-13

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

债券(2017年6期)2017-07-14

幸福(2016年6期)2016-12-01

现代企业(2015年6期)2015-02-28

乡村科技(2014年21期)2014-03-04