对标国际探讨净利润率指标

2014-04-26 10:33黄伟和

中国石油企业 2014年4期

□ 文/黄伟和

党的十八届三中全会提出全面深化改革,紧紧围绕使市场在资源配置中起决定性作用深化经济体制改革。中国石油确定了有质量有效益可持续的发展方针,把握“中国特色”,瞄准“世界水平”,努力打造国中石油发展的“升级版”,坚持走中国特色社会主义国有企业发展道路。绩效考核是企业管理的“指挥棒”和“驱动器”,中国石油将调整优化绩效考核,将效益类指标权重从35%提高到70%。作为中国石油重要组成部分的钻探企业,如何实施“中国特色”的绩效考核,这里从净利润率指标的角度进行探讨。

净利润率指标在绩效考核中应该占有较大权重

市场运行的最终结果主要体现在市场主体的盈利能力和水平上,利润率是表现企业经营效果和盈利能力的一个关键指标。利润率指标既可考核企业利润计划的完成情况,又可比较各企业之间和不同时期的经营管理水平。净利润率,也叫销售净利率,是一定时期内的净利润与营业收入的比率,是评价企业盈利能力的一个基础指标,因此也是考核企业绩效的一个核心指标。

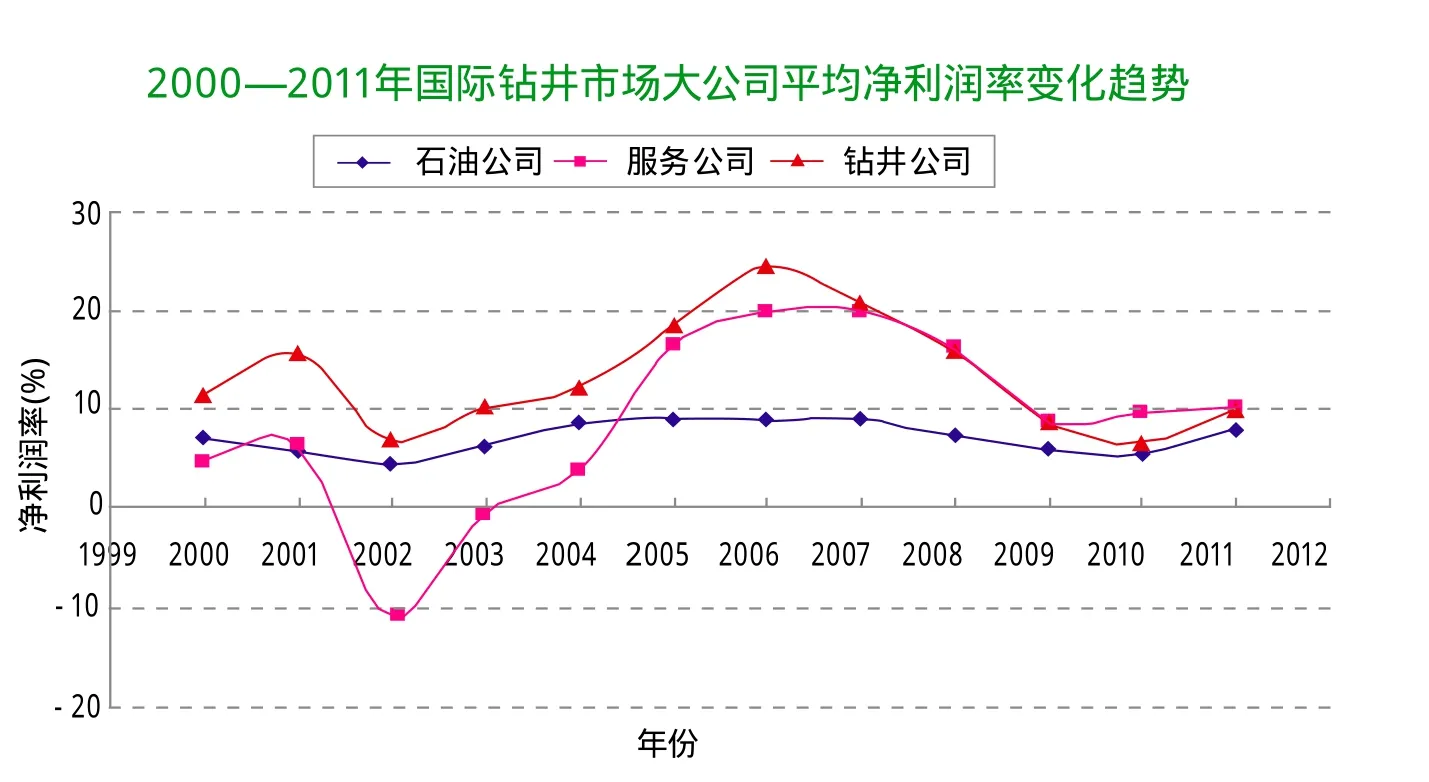

国际石油钻井市场主体净利润率水平分析

上市公司在年度报告中均会将净利润率作为一项主要指标进行公布。2000—2011年5家国际大石油公司(埃克森美孚、英国石油、壳牌、雪佛龙、道达尔)、4家国际大油田服务公司(斯伦贝谢、哈里伯顿、贝克休斯、威德福)、5家国际大陆地钻井公司(纳伯斯、普瑞斯圳、帕特森、恩辛、荷梅瑞希)的平均净利润率变化水平如图所示。

以上净利润率变化规律可以从一个侧面反映出国际石油钻井市场的“世界水平”,体现了高风险高收益的市场经济基本规律。从新制度经济学角度分析,钻井行业资产专用性极高,体现在四个方面:一是位置专用性,油气钻井工程的地理位置具有不可移动性;二是人力资本专用性,钻井、测井、录井等专业技术职位需要拥有特殊知识和技能的劳动者才能胜任;三是实物资产专用性,如钻井和测井的机器设备在物理性能上具有专门的适用性;四是专项资产专用性,套管、油管和井下工具等是专门为钻井工程所使用的。高资产专用性往往会具有高不确定性,形成高交易费用,也会产生高利润。

中国石油钻探企业净利润率指标考核建议

绩效考核的本质是一种激励机制。中国石油钻探企业具有其特殊性,即“中国特色”,不能完全照搬国际石油钻井市场的净利润率水平进行考核。为了避免出现上述问题,建议采用名义净利润率进行折算的方法确定考核指标,举例说明如下,见表。

钻探企业考核指标测算对比

A和B两个钻探公司国外市场营业收入50亿元,净利润率为10%,净利润为5亿元,二者一致;而国内关联交易市场营业收入A钻探公司为100亿元,B钻探公司为50亿元,二者的净利润均为0元。若按实际测算,A钻探公司总收入150亿元、总净利润5亿元、总净利润率3.33%;B钻探公司总收入100亿元、总净利润5亿元、总净利润率5.00%。很显然,B钻探公司绩效优于A钻探公司,但是A钻探公司对于中国石油集团公司的贡献明显优于B钻探公司,有失公平合理性。

为了解决上述问题,在绩效考核时,对于国内关联交易市场引入名义净利润率,比如12%。A钻探公司100亿元关联交易收入折算为113.64亿元,相应地净利润折算为13.64亿元,则总收入为163.64亿元、总净利润为18.64亿元、总净利润率为11.39%;B钻探公司50亿元关联交易收入折算为56.82亿元,相应地净利润折算为6.82亿元,则总收入为106.82亿元、总净利润为11.82亿元、总净利润率为11.06%。很显然,折算后A钻探公司优于B钻探公司绩效,体现出正向激励机制。

此外,为了降低钻探企业年度之间市场工作量和收入大起大落,同时尽可能避免年度绩效考核中存在的机会主义,保持相对稳定的绩效水平和可持续发展,可以考虑采用连续3年加权平均法确定绩效考核结果,权重比例依次为20%、30%、50%,当年考核指标的权重占50%。

改革创新配套的管理制度

建立科学合理的石油钻探企业绩效考核机制是一项非常复杂的工作,需要一系列各方面配套的管理制度来支持,这里从钻井工程造价管理方面提出三点建议。

一是建立全过程工程造价管理所必需的计价标准(定额)体系,包括基础标准、消耗标准、费用标准、预算标准、概算标准、概算指标、估算指标、参考指标等。

二是建立一套钻井工程工程量清单计价规范,实现钻井工程造价项目、计价标准、计价方法的标准化管理,有必要建立各油田区块的标准井工程消耗量和相应价格。

三是建立一个以集团公司管理层为中心的中国石油钻井工程造价管理信息高速公路网,打通一个一个的“信息孤岛”,解决全过程钻井工程造价信息不对称和钻井市场主体激励不相容的问题,实现中国石油整体效益最优化。

猜你喜欢

消费导刊(2020年7期)2020-07-12

经济研究导刊(2020年12期)2020-06-03

化工设计通讯(2020年2期)2020-01-15

财税月刊(2018年7期)2018-10-27

——对A股上市公司的实证研究

消费导刊(2017年11期)2017-11-07

环球人文地理·评论版(2017年1期)2017-04-09

海外星云(2015年17期)2015-03-17

浙江理工大学学报(自然科学版)(2015年12期)2015-03-01

中国科技纵横(2014年5期)2014-06-18

中南财经政法大学学报(2014年1期)2014-04-06