基于模糊综合评判的地方财政风险测算——黑龙江省样板数据的分析

2014-04-23 00:56:08景宏军王李存

哈尔滨商业大学学报(社会科学版) 2014年6期

景宏军,王李存

(哈尔滨商业大学财政与公共管理学院,哈尔滨150028)

一、引言

关于财政风险的测度,Hana Palakova(1998)首次提出财政风险矩阵,指出了政府债务中的隐形及或有负债问题[1]。Easterly&Yuravlivker(2002)运用资产负债表来评估政府财政状况和财政风险情况[2]。Hemming&Petrie(2002)利用线性加权预警指数方法衡量财政风险程度[3]。欧林宏等(2003)通过对财政风险层次组合模型进行实证分析,得出构成财政风险的三种成因[4]。刘尚希(2005)认为财政风险程度的评估不能仅仅从会计学角度来认定,应该从经济总量的角度来分析[5]。洪源(2011)通过运用风险因子法和层次分析法来构建财政风险非参数预警指标体系和预警模型,对现阶段我国财政风险状况作出数量评价与分析[6]。章志平(2011)利用灰色系统理论来评估地方政府性债务风险[7]。郭玉清(2011)以政府违约和逾期债务为基点,根据量化后的风险状况对财政风险进行防范和控制[8]。国外对财政风险的研究大多基于政府债务的角度,偏向政策性分析,而国内研究对财政风险的研究,大多基于国家层面的财政风险评估和预警,对于地方政府财政风险的研究也大多局限于地方债务问题。地方政府财政风险状况由于各地经济发展状况、财政收支安排差异较大,完全适应地方财政风险测度和防范机制的研究较少。本文通过模糊综合评判法并结合层次分析法(AHP)构建地方财政风险测度模型,并对黑龙江省财政样板数据进行实证分析,进而对构成风险的成因进行分析,并提出防范建议。

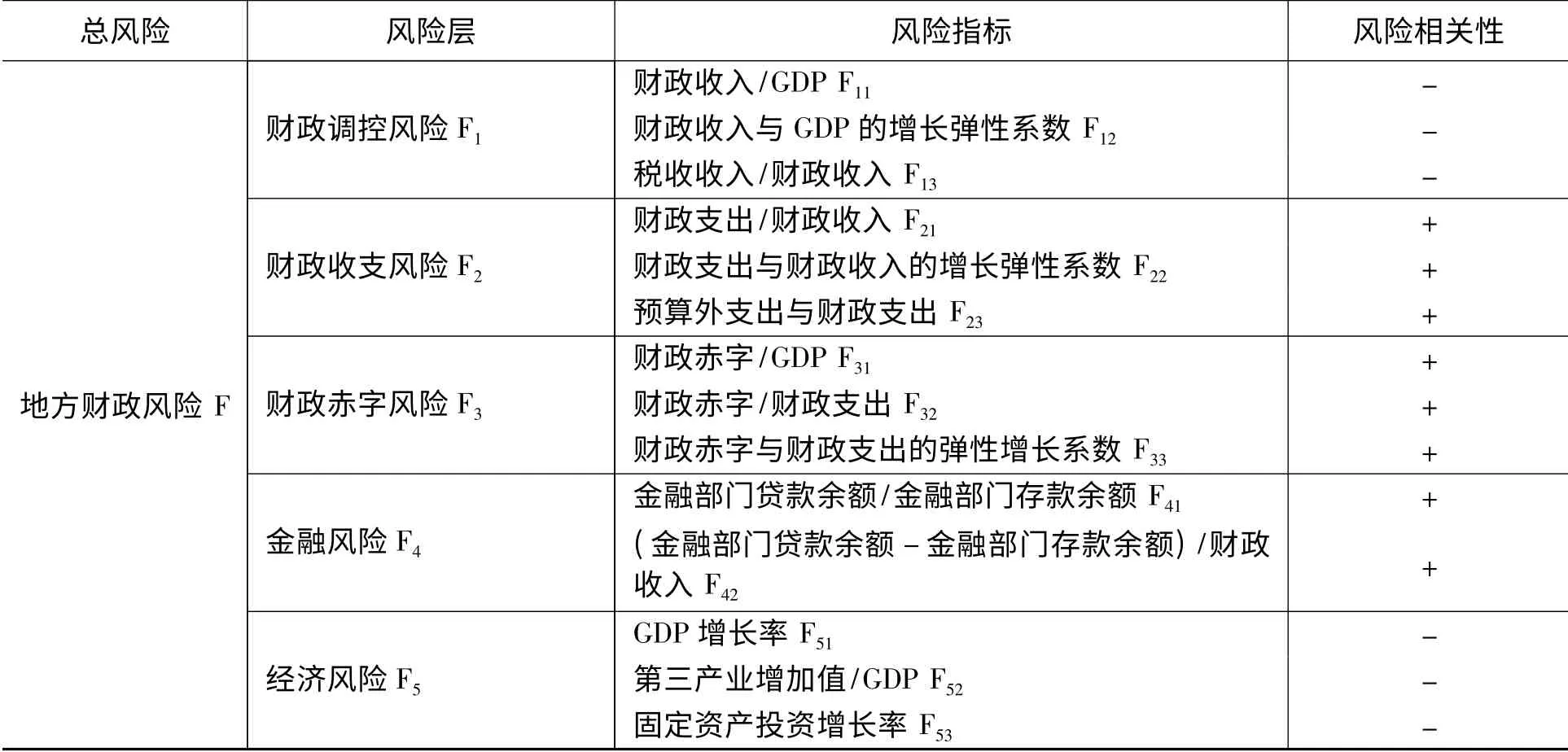

表1 地方财政风险综合指标集

二、模型构建

(一)地方财政风险测度指标的选取

选择地方财政风险的综合指标时,参考刘星等人(2004)提出的财政风险评判指标体系[9]。将地方财政风险按不同特征分为五大类:(1)财政调控指标是地方政府财政从社会汲取资源的能力,是地方政府实现其职能的财力保证,其能力越强,地方政府财政风险越小;(2)财政收支指标代表本级财政收入是否能够满足财政支出的需要以及预算外收支的比例,它反映了地方财政的稳定性和抵抗外来不确定性因素的能力;(3)财政赤字指标是财政吃紧的集中体现,赤字越大,说明财政面临支付危机的可能性越大,地方政府面临的财政风险越大;(4)金融指标主要反映当地金融部门的风险,一般情况下,金融部门风险越大,对财政带来的威胁越大;(5)经济指标主要反映当地经济发展状况,其经济实力越强,则宏观经济波动对地方政府财政风险影响越小。

综合以上因素,选择的地方政府财政风险指标集如表1所示。

(二)模糊综合评判模型

鉴于指标体系的选取,这里选择模糊评判模型中的多层次模型,从而避免了风险指标因素多导致各因素权重小而造成的严重失真现象或多峰值现象。

1.设F={F1,F2,F3,F4,F5},将其作为第一因素集。设F1={F11,F12,F13},F2={F21,F22,F23},F3={F31,F32,F33},F4={F41,F42},F5={F51,F52,F53},将其作为第二因素集。

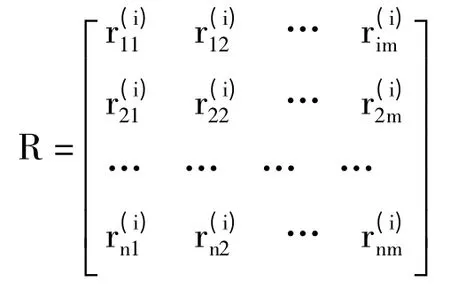

2.设评判集V={安全,比较安全,比较危险,危险},先对第二因素集的元素进行单因素评判。利用专家评定法分析风险指标在集合V 中的隶属程度,通过对风险指标打分能够在数据不足的情况下做到定量评价。因此,通过专家评定,我们可以得到单因素评判矩阵:

其中,r 代表指标的评价值,m 代表评判集中元素的个数,n 代表第二级因素集中元素的个数。设Fi={Fi1,Fi2,Fin}的权重,得到一级综合评判结果向量为:

AiRi=Bi(i=1,2,…,k)

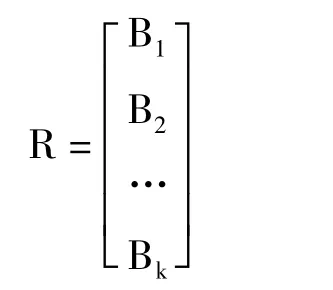

3.将每个Fi作为一个元素看待,将Bi作为它的单因素评判,于是得到单因素评判矩阵:

设F={F1,F2,…,Fk}的权重为A =(a1,a2,…,ak),于是有二级综合评判结果向量B=AoR

在综合评判中,为了使评判信息得到充分运用,对综合评判模型进行改进,将M(∧,∨)改为M(.,+),这样就可以对风险因素依权重大小均衡兼顾,同时,也考虑到了各个风险因素均对总的财政风险起了作用这一事实。最后,按最大隶属原则,可以得出该政府的财政风险等级。

4.权重的确定。利用美国运筹学家Saaty 提出的层次分析法(AHP)。首先利用专家调查表得到第一、第二因素集的判断矩阵,利用特征向量法求得各级因素集中元素的权重,同时,对判断矩阵的一致性指标CR 进行一致性检验,当CR <0.01时,即通过了一致性检验。此时得到的权重才是符合要求的,否则需重新调整判断矩阵。

三、实证分析

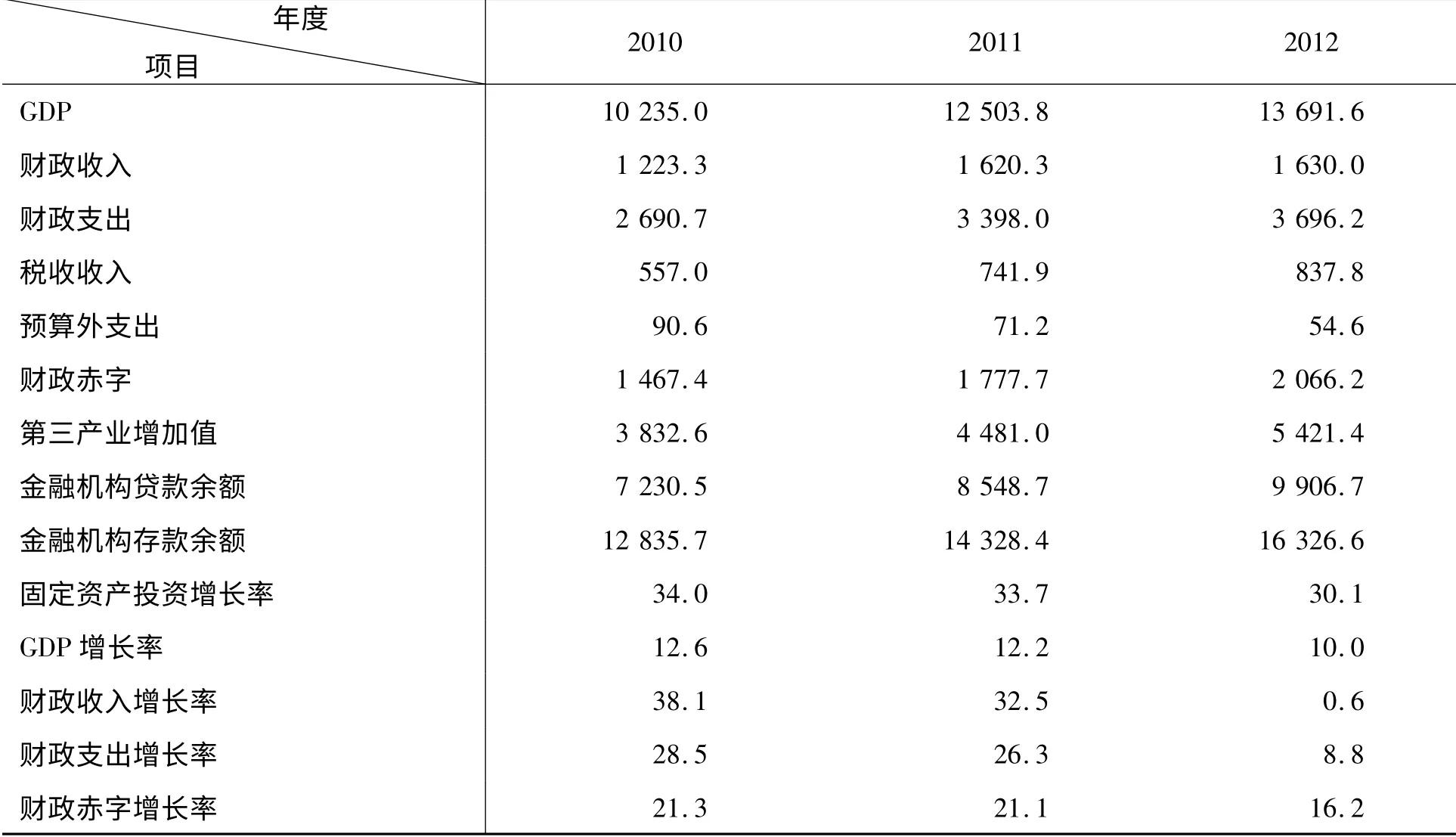

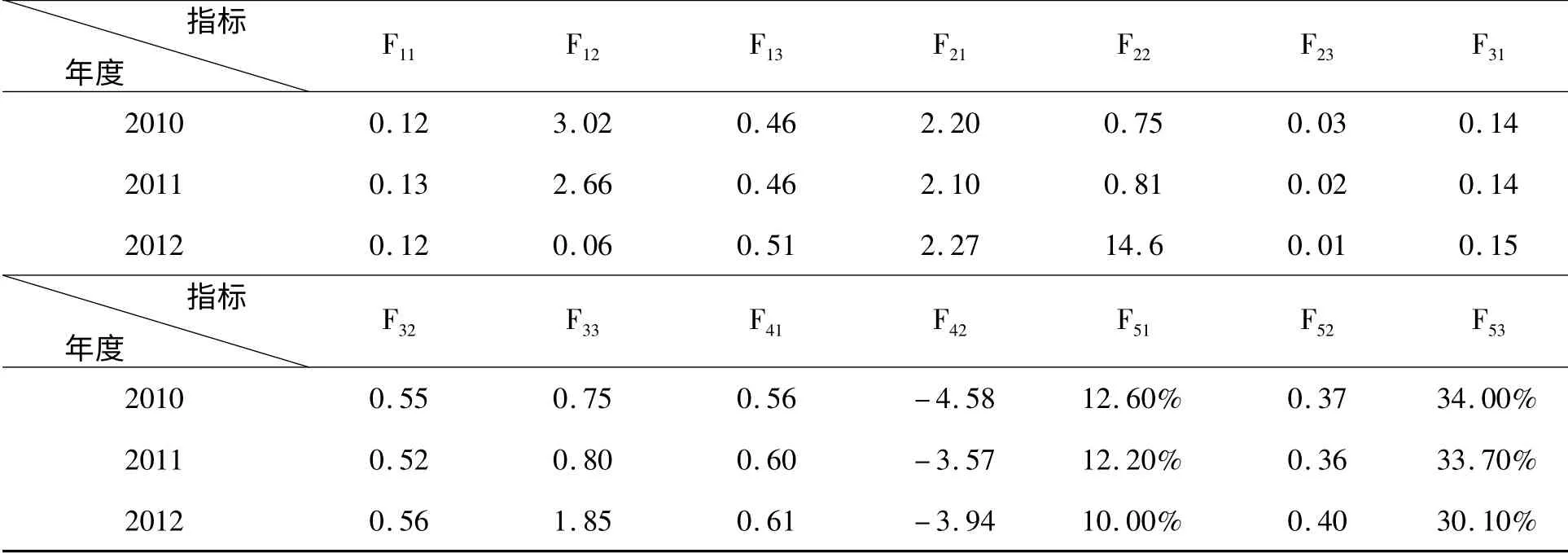

由于黑龙江省2013年度财政数据公布不完整,本文将采用2010—2012年度数据进行实证分析。2010—2012年度财政数据如表2所示。

表2 黑龙江省2010—2012年财政数据 (单位:亿元,%)

表3 黑龙江省2010—2012年财政风险指标集

(一)计算黑龙江省2010—2012 财政风险综合指标集

经过整理后的风险指标集如表3所示。

(二)两层次模型因素集中元素权重的确定

利用层次分析法计算多层次模型因素集的元素权重,通过专家问卷得到判断矩阵,经过对一致性指标进行检验,从而得到两层次模型因素集中各元素的权重。

1.第一因素集各元素的权重

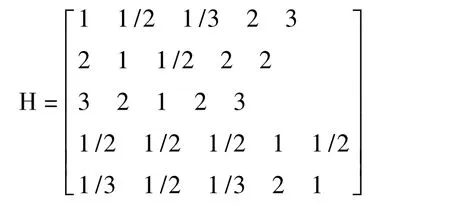

首先,利用专家调查表方法得到地方财政风险的判断矩阵H,为:

利用特征向量法得到第一因素集各元素权重A=(0.1841,0.2270,0.3593,0.1071,0.1225),λmax=5.3210,CR=0.0716 <0.10,通过了一致性检验,所以得到的权重值是符合要求的。

2.第二因素集各元素的权重

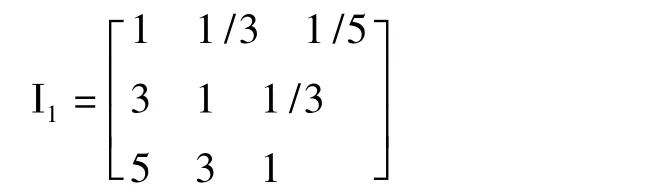

财政调控风险、财政收支风险、财政赤字风险、金融风险和经济风险的判断矩阵I1,I2,I3,I4,I5分别为:

利用特征向量法得到第二因素集各元素权重A1=(0.1062,0.2605,0.6333),λmax=3.0387,CR=0.0372 <0.10;A2=(0.5679,0.3339,0.0982),λmax=3.0247,CR=0.0237 <0.01;A3=(0.1018,0.3661,0.5321),λmax=3.0948,CR =0.0911 <0.10;A4=(0.6000,0.4000),λmax=2.0000,CR=0.0000 <0.10;A5=(0.2311,0.6651,0.1038),λmax=3.0869,CR =0.0836 <0.10。经检验,计算出第二因素集各元素权重是符合要求的。

(三)评判过程

1.设评判集V=(安全,比较安全,比较危险,危险),对每个Fi=(i =1,2,3,4,5)中的因素进行单因素评判,请有关专家组成评判小组,用投票的方法得到相应的单因素评判矩阵。

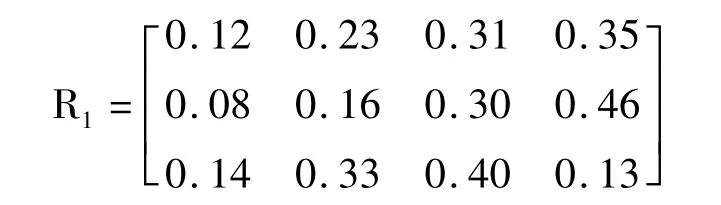

2.对于第二因素集Fi=(i =1,2,3,4,5),有F1={F11,F12,F13},权重A1=(0.1062,0.2605,0.6333),单因素评判矩阵为:

作一级综合评判:

B1=A1R1=(0.12,0.28,0.36,0.24)

类似的,F2={F21,F22,F23},权重A2=(0.5679,0.3339,0.0982),单因素评判矩阵为

作一级综合评判,得:

B2=A2R2=(0.13,0.29,0.31,0.27)

F3={F31,F32,F33},权重A3=(0.1018,0.3661,0.5321),单因素评判矩阵为:

作一级综合评判,得

B3=A3R3=(0.05,0.23,0.45,0.27)

F4={F41,F42},权重A4=(0.6000,0.4000),单因素评判矩阵为:

作一级综合评判,得:

B4=A4R4=(0.23,0.43,0.25,0.09)

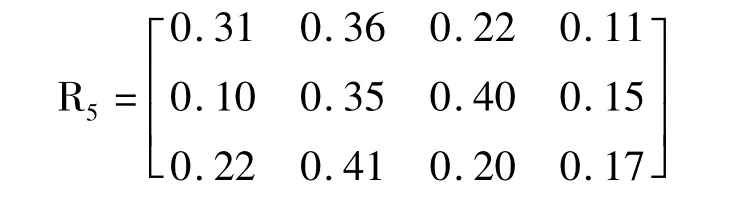

F5={F51,F52,F53},权重A5=(0.2311,0.6651,0.1038),单因素评判矩阵:

作一级综合评判,得:

B5=A5R5=(0.16,0.36,0.34,0.14)

将每个Fi作为一个元素看待,将Bi作为它的单因素评判,于是得到单因素评判矩阵:

而F =(F1,F2,F3,F4,F5),权重 A =(0.1814,0.2276,0.3593,0.1071,0.1225),于是得到二级综合评判结果向量:

B=AR=(0.11,0.29,0.37,0.23)

所以,根据最大隶属原则,二级综合评判结果向量B 中最大的数对应评判集V 相应的风险等级。由此,可以得出黑龙江省2012年财政风险等级为比较危险。同样,我们可得黑龙江省2010年和2011年财政风险程度,评判结果如表4所示。

表4 黑龙江省2010—2011年财政风险程度评判结果

通过对黑龙江省2010—2012年连续三年的财政风险状况进行实证分析,发现虽然2010年和2011年总的财政风险都处在比较安全等级,但已经接近比较危险的等级了。同时,构成地方财政风险的五个风险层中,连续三年的财政调控风险和财政赤字风险都处在比较危险的等级,所以,这两个财政风险层理应成为今后黑龙江省财政风险监控的重点方面。

下面重点分析黑龙江省2012年财政风险成因。从上面所作的一级综合评判结果来看,构成地方财政风险的五个风险层中,财政调控风险、财政赤字风险和财政收支风险为比较危险等级。

1.关于调控风险的分析

黑龙江省2012年财政收入同比增加0.6%,GDP 同比增加10.0%。财政集中率为12.0%,远低于全国平均水平,这种情况的出现与黑龙江省资源型经济结构密切相关。黑龙江省作为国家的老工业基地,重工业比重偏高,国有及国有控股企业占比偏大。支柱产业中中直部门经济规模偏大,比重居全国第一,地方经济规模较小,收益较低。全省主营业务超百亿的工业企业有10 户,其中8 户为中直企业,地方企业只有2 户,黑龙江省四大支柱产业工业利润的90% 以上(不低于1 000亿元)都要上交中直企业总部,占全省工业增加值的40%以上,中直企业每年向中央上交的利税总和接近全省GDP 的30%,而对地方财政收入贡献较小[10],使得黑龙江省财政收入与GDP总量不匹配,即地方GDP 虚高,而地方财政受益较少。另外,国有经济在发挥优势的同时,对非公有制经济的发展以及市场化程度的提高都有较强的“挤出效应”,而民营经济对吸纳就业和增加地方政府税收收入的贡献已被东部沿海省份经济快速发展所证实。从而,造成了黑龙江省比较危险的财政调控风险。

2.关于收支风险的分析

自2003年国家实施振兴东北老工业基地政策以来,作为国家的老工业基地,虽然中央通过财政补贴和税收优惠加大了对黑龙江省的财税支持力度,但由于中央与地方财权与事权不匹配,中央对黑龙江省的财政支持力度依然有限。另外,国有企业自身经营不景气,无法承担改革所需成本。在转型升级过程中,国有企业将原来自身承担的一部分社会职能交给了地方政府,在实现政企分离的同时,企业驻地政府的财政支出自然会大幅增加。同时,由于黑龙江省中直企业相当一部分为资源型企业,政府还要对企业产生的负外部性,如环境污染等增加财政支出。根据瓦格纳法则和恩格尔法则,在社会经济运行中,随着经济增长和人均收入水平的提高,社会的公共消费需求会不断扩张,客观上要求财政支出比率也应不断增加。但黑龙江省2012年财政支出/财政收入为2.27,财政支出与财政收入增长弹性系数为14.6,相对于财政收入增速,财政支出增速过快。在财政运行中呈现“支大于收”的状态,因缺乏财力的支撑,财政支出无法按既定规模进行,从而形成比较危险的财政收支风险。

3.关于赤字风险的分析

由于黑龙江省财政收入规模远小于财政支出规模,财政出现赤字。地方政府现有财力难以满足地方经济发展的要求,而刚性财政支出使政府不得不通过别的渠道弥补赤字。而我国现行《预算法》又规定地方政府不能发债,为了弥补财政资源不足,便通过设立大量地方政府投融资平台,通过向银行借债和发行债券完成项目的投融资,形成了地方政府大量的隐性及或有负债。财政赤字的增加引起政府债务的增加,而政府债务大都需要付息,利息支付将有可能成为产生赤字的又一重要因素,即存在赤字引起的债务使赤字可能进一步扩大的风险。

由于黑龙江省资源型的经济结构和产业结构,导致地方财政收入和支出的矛盾日益凸显,财政风险提升。为增强黑龙江省财政的可持续性,结合黑龙江省财政风险测度模型实证分析结果,建议增加财政收入,提高财政集中度;规范财政支出,保持财政收支协调;强化政府预算约束,减少政府财政机会主义,以此控制地方财政风险。

四、结论

本文利用模糊评判法和层次分析法来构建地方财政风险测度模型,通过综合选取静态、动态财政风险指标,并采用层次分析法确定指标的权重,充分考虑主观和客观因素,提高测度模型的精确性和可操作性。利用该模型对黑龙江省财政样本数据进行实证分析,得出了该省年度总的财政风险程度及导致其财政比较危险的主要成因。且其实证结果比较符合黑龙江省财政的现实情况,具有较强的可信度,从而使该财政风险测度模型具有一定的应用价值和借鉴意义。

[1]Polackova H.Contingent Government Liabilities:a Hidden Risk for Fiscal Stability[M].World Bank Publications,1998

[2]Easterly W,Yuravlivker D.Evaluating Government Net Worth in Colombia and Republica Bolivariana de Venezuela[J].Government At Risk:Contingent Liabilities and Fiscal Risk,2002:181-202.

[3]Hemming R,Petrie M.A Framework for Assessing Fiscal Vulnerability[J].Government at Risk:Contingent Liabilities and Fiscal Risk,2002:159.

[4]侯荣华,欧林宏.中国财政风险的理论思考及实证分析[J].财政研究,2003,(6):19-21.

[5]刘尚希.财政风险:从经济总量角度的分析[J].管理世界,2005,(7):31-39.

[6]洪 源.中国财政风险非参数预警系统构建与实证分析——基于风险因子和AHP 法的研究[J].河北经贸大学学报,2011,(5):44-51.

[7]章志平.中国地方政府债务风险灰色评估和预警[J].统计与决策,2011,(15):135-138.

[8]郭玉清.逾期债务、风险状况与中国财政安全[J].经济研究,2011,(8):38-50.

[9]刘 谊,刘 星,马千真,等.地方财政风险监控体系的建立及实证分析[J].中央财经大学学报,2004,(7):1-5.

[10]王炳春.加快黑龙江省经济发展方式转变问题研究[J].理论探讨,2010,(5):75-78.

猜你喜欢

故事作文·高年级(2023年1期)2023-07-13 10:37:12

应用能源技术(2020年11期)2021-01-26 00:16:50

当代陕西(2020年17期)2020-10-28 08:18:18

自动化学报(2019年6期)2019-07-23 01:18:18

人大建设(2018年5期)2018-08-16 07:09:00

黑龙江省人民政府公报(2017年6期)2017-07-25 09:26:34

电信科学(2017年6期)2017-07-01 15:44:57

黑龙江省人民政府公报(2017年22期)2017-03-26 08:20:10

黑龙江省人民政府公报(2017年21期)2017-03-20 05:29:12

文学教育(2016年27期)2016-02-28 02:35:12