农业信贷对我国农民收入影响的地区性差异实证研究——基于27个省份的面板数据分析

2014-04-23 00:56:08顾园明冉庆国

哈尔滨商业大学学报(社会科学版) 2014年6期

顾园明,冉庆国

(哈尔滨商业大学,哈尔滨150028)

一、引言

三农问题一直以来是关系国家经济与社会发展全局的重大问题,是中央高度重视的一项工作。目前,我国已经进入统筹城乡发展的新阶段,国家为了支持三农发展,推出了一系列政策。发展农村金融是解决三农问题的重要手段。党的十七届三中全会指出“农村金融是现代农业经济的核心”,即金融对促进农业发展,繁荣农村经济,提高农民收入发挥了关键作用。党的十八届三中全会也提出了关于农村金融的政策,内容包括:发展普惠金融,鼓励金融创新,丰富金融市场层次和产品。普惠金融主要注重的是支持弱势群体的金融,因此农村是普惠金融的重点所在,也就是说发展普惠金融就是要着重发展农村金融。我国农村金融市场结构单一,农业经济发展的资金支持主要依靠农业信贷。随着各项支农政策的推出,我国各金融机构的农业信贷总量不断增加,截至2013年末,我国各金融机构农业贷款余额已达到3.04 万亿元,在各项贷款余额中占比4.2%。各金融机构通过对农业信贷的规模、利率和期限等的调整,利用信贷的杠杆性,使农业生产结构合理化,从而促进农业经济发展,达到农业经济与国民经济发展相适应的要求。农业信贷供给的逐年增加,在一定程度上推动了我国农业经济的发展。

农民收入是衡量农业经济发展的重要指标,因此,解决三农问题,发展农村金融首先要实现农民收入的增加。为增加农民收入寻找出路,就需要把农业信贷与农民收入联系起来,对二者的关系进行实证研究。同时,农村金融服务在不同的地域间是存在地域性差异的(焦兵,2007),分析农村金融服务,尤其是农业信贷的地域性差异对实现我国东中西部农村的协调发展具有重要意义。综上,对农民收入与农业信贷关系及其地域性差异的研究可以为增加农民收入寻找出路,为发展我国农村经济提供思路,以提高农民的生活水平,实现我国城乡统筹发展。

本文基于姚耀军、和丕禅(2004)及宋汉光(2011)等的研究,以1988年至2008年全国27 个省份的农业贷款余额及农民人均纯收入为分析数据,采用面板数据方法进行实证研究。研究发现,农业贷款对农民收入增加具有一定影响,但影响不大,且各地区存在差异。

二、文献回顾

1980年之前,农业信贷补贴理论在农村金融理论中起着主导作用,该理论认为农民是贫困的,面临的主要问题是自有资金不足,需要外部资金支持,依靠金融机构来筹集资金进行生产。在农业信贷补贴理论的指导下,发展中国家纷纷实施相关金融政策,设立金融机构给予农民资金支持,但效果不明显。这种金融政策的实施难以解决农民的资金需求。有学者认为农业信贷补贴下的农业信贷模式普遍缺乏效率,农村信贷机构有政府财政支持,难以稳定地提高农民收入(Braverman,1989)。Binswanger 和Khandker(1995)研究发现,供给主导型的农业贷款增加了农民的收入。Khander 和Faruqee(2003)通过研究发现巴基斯坦农业发展银行提供的农业贷款提高了农业产出水平与农民福利待遇。

国内学者对农业信贷和农民收入间的关系也有研究,林毅夫(2004)指出正规金融机构所发放的农业贷款和国家的财政支农资金是低效的,但也在一定程度上促进了农业的经济发展。焦兵(2007)认为不同地区间经济发展水平的不同决定了金融服务的质量也不同,即农村的金融服务在不同的地域间是存在地域性差异的。钱水土和许嘉扬(2011)运用面板协整模型和误差修正模型实证研究了中国农业信贷与农民收入之间的关系,得出的结论是二者之间存在长期协整关系,但这种长期稳定关系会抑制对农民收入的增长。张茜(2012)基于协整分析,利用误差修正模型和格兰杰因果检验证明了我国农业贷款与农村经济存在长期均衡关系。王启(2013)利用江西省的数据实证分析了农业信贷与农民收入的关系,分析结果显示农业信贷对农民收入是有一定的正向促进作用的,但程度有待进一步加强。胡宗义等人(2014)运用非线性平滑转移回归模型证明了农村小额信贷可以促进农民的增加,两者之间存在非线性关系,不同区质间的影响不同。

现有文献着重分析农业信贷、财政支农资金对农民收入及农业产出的影响,主要探讨的是国家宏观层面的农业信贷效率问题,但鲜有文献分析这些影响的地区性差异及这些差异背后的原因。相对于已有文献,本文的主要贡献在于研究被忽视的地区性差异问题,从区域层面比较分析农业信贷对农民收入影响的不同,并根据比较分析的结果提出政策建议。本文在研究中采用面板数据的方法,克服了截面数据与时间序列方法的不足,使研究结论更加可靠。

三、实证分析

(一)指标选取与数据说明

被解释变量:农民人均纯收入。纯收入是指农民从各个渠道得到的总收入扣除相应的费用后得到的收入。农民人均纯收入就是纯收入与一个国家或地区农村人口的比值,反映的是一个国家或地区农村居民的平均收入水平。

解释变量:农业信贷余额。农业贷款是金融机构对从事农业生产的个人或者企业发放的贷款。贷款总额为农业信贷余额,我国目前取消了这一统计指标,用涉农贷款余额代替,涉农贷款的统计范围比农业信贷余额大,农业贷款部分,加入了对农林牧渔业服务业贷款的统计。因此,为保证统计口径的一致,本文只取2008年之前的农业信贷余额数据。

控制变量:农作物总耕种面积与农业机械总动力。农作物总耕种面积是指一个地区的耕地面积乘以复种指数,是影响农民人均纯收入的指标之一。一般情况下,农作物总耕种面积越大,农民的人均纯收入就越高。农业机械总动力是指用于农林牧渔业的各种动力机械的动力总和,若农业机械总动力大,农民人均纯收入就越高,二者呈正相关。

选取农民人均纯收入、金融机构农业信贷余额、农作物总耕种面积与农业机械总动力作为指标。由于我国在2010年取消了全国及各省统计年鉴中“农业贷款”这一统计指标以及2009年部分省份数据缺失,为了保证统计口径的一致性,本文选取1988—2008年这21年的数据进行分析。数据来源于《中国统计年鉴》、《新中国六十年统计资料汇编》、《新中国五十年统计资料汇编》与各省统计年鉴。

由于数据的可得性,去掉港澳台三个地区,本文选取全国27 个省份为研究对象。将27 个省份按照三大经济地带划分为东部、中部和西部。东部地区包括河北、辽宁、江苏、浙江、福建、山东、广东和海南等8 个省份;中部地区包括山西、吉林、安徽、江西、黑龙江、河南、湖北和湖南等8 个省份;西部地区包括四川、贵州、云南、西藏、甘肃、青海、宁夏、广西、新疆、陕西、内蒙古等11 个省、自治区。

(二)模型构建

鉴于面板数据兼有时间序列与截面数据的优点,可以有效地避免无法观测到的个体差异变量遗漏所造成的偏差,本文采用面板数据方法来分析问题。经过豪斯曼检验,可以运用面板数据中固定效应模型,模型中被解释变量为农民人均纯收入,用RPFI 来表示。解释变量为农业信贷余额,用AI 表示,控制变量为农作物总耕种面积和农业机械总动力,分别用TAC 和FMP 表示。

模型形式:

InRPFIi,t= αi+ β1InAIi,t+ β2InTACi,t+β3InFMPi,t+μit

其中,i、t 分别代表省份和年份,μit为随机误差项。RPFIi,t,AIi,t,TACi,t,FMPi,t均以对数形式进入回归模型,减少异方差的影响。

1.平稳性检验

通常情况下,用不平稳的数据进行回归容易出现伪回归现象,为了避免出现伪回归现象,应当在回归前对数据进行平稳性检验。本文采用LLC检验与Fisher-ADF 检验方法对数据进行检验。检验结果如表1所示。

从表1 看出,全国、东部、西部、中部地区的农业信贷余额、农作物总耕种面积、农业机械总动力和农民人均纯收入这4 个变量的一阶差分值均没有单位根,说明这4 个变量均为一阶单整,变量间有存在协整关系的可能。

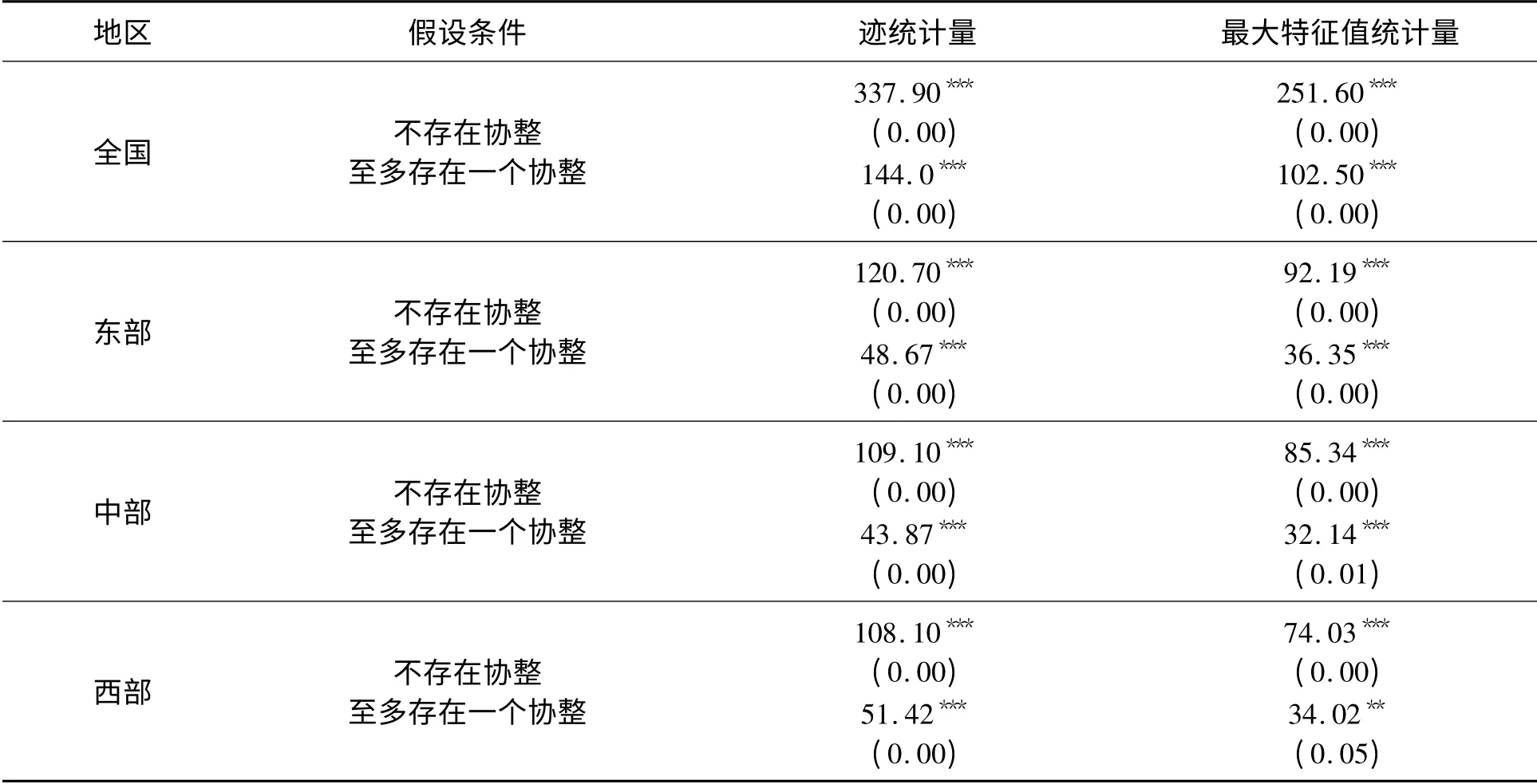

2.协整检验

由于上述变量均是单整的,因此,可以进一步利用Johansen 检验判断它们是否存在协整关系。Johansen 检验是基于VAR 模型的一种协整检验方法,因此在检验之前,根据SC 准则,可以确定变量的最优滞后期均为2,从而得到如下结果。从表2 可以看出,在1988—2008年的样本区间内,农业信贷余额、农作物总耕种面积、农业机械总动力和农民人均纯收入这4 个变量存在协整关系或长期均衡关系。

表1 面板数据单位根检验结果

3.回归结果

本文采用“宽而短”的面板数据,构建变截距模型,重点进行截面分析。运用豪斯曼检验确定各地区均应建立固定效应变截距模型。

综合分析上述结果,运用STATA12.0 软件,得到如下回归方程:

全国:lnRPFIi,t=-2.671 +αi* +0.341lnAIi,t+0.667lnFMPi,t+0.092lnTACi,t

东部地区:lnRPFIi,t=-1.874 + αi* +0.296lnAIi,t+1.073lnFMPi,t-0.300lnTACi,t

中部地区:lnRPFIi,t=-8.972 + αi* +0.447lnAIi,t+0.332lnFMPi,t+0.866lnTACi,t

西部地区:lnRPFIi,t=-6.724 + αi*+0.210lnAIi,t+0.765lnFMPi,t+0.790lnTACi,t

从农业信贷对农民收入的影响来看,全国及东中西部地区的农业信贷系数均为正值,表明农业信贷对农民收入的增加呈现正向关系,只是各地区存在差异。从全国的角度,农业信贷系数为0.341,说明农业信贷每增加1%,将引起农民收入增加0.34%。东、中、西部地区,农业信贷系数分别为0.296、0.447、0.210,说明农业信贷每增加1%,将引起农民收入分别增加0.30%、0.45%和0.21%。农作物总耕种面积和农业机械总动力作为控制变量,对农民收入也具有影响,基本为正向影响。

表2 面板数据协整检验结果

四、实证结果分析

中部地区的农业信贷系数明显高于其他地区,说明中部地区农民收入的增加对农业信贷的依赖程度要高于其他地区,这与近年来国家对中部地区农业发展的支持是密不可分的,农业信贷投入的增加,使中部地区农村经济快速发展,农民收入显著增加;东部地区处于中间地位,较接近全国水平;西部地区的系数最小,说明其农民收入对农业信贷的依赖程度最小。我国西部地区经济发展比较落后,农户及农村中小企业贷款难的问题比较突出,同时,西部地区多为少数民族,人们思想观念较旧,对农业信贷的利用率低,以上都是西部地区系数小的原因。

从回归结果我们可以看出,农作物总耕种面积和农业机械总动力对农民收入的影响大于农业信贷对农民收入的影响,这说明我国农业信贷的投入对农民收入的支持效率不高。

五、结论与建议

本文基于面板数据,构建了农业信贷与农民收入关系的理论模型,实证研究了农业信贷对农民收入的影响效应,并分析了东、中、西部地区的差异。通过以上研究比较,可以得出以下结论与建议。

第一,我国农业信贷对农村经济发展的支持效率不高。农业信贷相对于农作物总耕种面积和农业机械总动力来说不是主要因素,但在我国的社会主义条件下,发展农业信贷是必要的。农业生产周期长,资金运转缓慢,受自然条件的影响大,资金不足的问题经常出现,这些都需要农业信贷来解决。农村金融机构可以利用农业信贷这个经济杠杆,促进农业产业合理化发展,并适应国民经济的发展要求,因此,要提高农业信贷对农村经济发展的支持效率。我国的农业信贷制度具有极强的强制性,行政化严重,导致农业信贷的供给与农民的信贷需求不符而使农业信贷的供给对农民收入的正向影响不明显。在制度层面,我国应该在农业信贷供给上行政化,积极构建适应农村经济发展的农村金融体制,完善农村金融市场,使农业信贷供给与需求相适应,从而提高农业信贷对农村经济发展的支持效率,进而增加农民收入。

第二,不同地区农业信贷规模差距较大。对于我国东部地区来说,经济起步较早,农民生产积极性高,农业生产文化程度高,对农业信贷运用合理,因此农业信贷对农民收入影响较大。我国近年对中部地区农业发展的支持政策,使得中部地区农民收入有了较大的提高。西部地区农业信贷对农民收入的影响不明显。因此,西部地区需要国家政策的支持,应加大对西部地区农业信贷的投放力度。同时,我国三大地区的自然条件不同,政策上更应该“因地制宜”,应针对不同地区,利用好各地区的自然禀赋,运用差异性的政策来支持农业经济发展,激发不同地区的农村经济发展潜力,实现东、中、西部农村经济的共同发展,从而达到我国农民增收的目标。

第三,进一步推动农村金融服务体系的建设。我国的农村金融法律不够完善,在一些金融活动中存在法律盲区,使得金融机构对农民贷款存在歧视甚至有资金净流出现象。一些设立在农村的金融机构,为了追求高利润,将本来运用于农业贷款的资金抽出,运用到利润高的地方,不能对农民和农村企业提供金融服务,从而促进了非正规金融的发展,亲友间借贷的现象时有发生。法律体系的不健全,使得农村资金的利用效率不高,应健全我国的农村金融法律体系,增加农业信贷效率的供给,使农业信贷的资金效率提高,从而提高农民收入。同时应加快推进农村信用体系的建立。通过调查发现,大部分农户的贷款意愿强烈,但却无法从金融机构获得贷款。由于农业生产周期长,受自然灾害影响大,贷款具有高风险性,无抵押物,信用无法保证,金融机构不愿放贷。信用体系的建立可以有效地解决农村金融机构与农户间信息不对称的问题,从而满足农户的贷款需求,使我国农村金融步入正轨。

[1]姚耀军,和丕禅.基于面板数据的中国农业信贷绩效研究[J].中国农业大学学报:社会科学版,2004,(3):21-24.

[2]宋汉光.农业信贷效率问题研究——以福建省为例[M].北京:中国金融出版社,2012.

[3]Avishay Braverman.Rural Credit in Developing Countries[M].World Bank Publications,1989.

[4]Binswanger H P and Khandker S R.The Impact of Formal Finance on the Rural Economy of India[J].Joural of Development Studies,1995,(32).

[5]焦 兵.东、西部农村金融对农村经济增长贡献的比较研究[J].统计与决策,2007,(2):27-32.

[6]钱水土,许嘉扬.中国农业信贷与农民关系研究——基于面板协整和误差修正模型的实证分析[J].金融理论与实践,2011,(11):16-23.

[7]张 茜.农业信贷规模与农村经济增长关系的实证分析[J].西北农林科技大学学报:社会科学版,2012,(1):55-60.

[8]王 启.财政支农资金、农业信贷对农民收入增长影响的实证分析——基于江西省的数据[J].农业考古,2013,(1):320-324.

[9]胡宗义,李佶蔓,唐李伟.农村小额信贷与农村居民收入增长——基于STAR 模型的实证研究[J].软科学,2014,(4):117-134.

猜你喜欢

当代陕西(2021年13期)2021-08-06 09:24:32

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

经济技术协作信息(2018年5期)2019-01-19 08:39:16

武夷学院学报(2017年12期)2017-03-14 01:46:08

中亚信息(2016年3期)2016-12-01 06:08:26

中共郑州市委党校学报(2015年5期)2015-12-01 07:50:50

山西农经(2015年9期)2015-04-10 16:51:01

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

天津商业大学学报(2014年2期)2014-04-16 04:56:03

China’s foreign Trade·下半月(2011年1期)2013-01-10 09:12:48