中国资本市场上存在应计异象吗?

2014-04-13 00:39许靓静

赤峰学院学报·自然科学版 2014年8期

孙 明,许靓静,叶 桐

(1.安徽财经大学 会计学院,安徽 蚌埠 233030;2.安徽开源路桥有限责任公司,安徽 合肥 230031)

1 引言

近几十年来学者们的研究发现市场上存在各种“异象”,如规模异象,反转策略异象,市盈率异象等,而这些“异象”的存在质疑了作为资本市场研究的重要理论基础的有效市场理论和资本资产定价模型,各种“异象”中,应计异象是近年来学术界讨论的热点①.应计异象最早是由Sloan(1996)发现的,所谓应计异象,就是盈余的应计部分持续性与现金流部分的持续性不对称,前者的持续性要明显低于后者,市场并不能有效识别出两者的差异,高估会计应计低估现金流,而投资者能够通过买入低应计的股票,卖出高应计的股票,来赚取超额回报.

2 文献综述

从Ball和Brown开始会计盈余在股票定价中的作用一直是学术研究的重要问题,不少研究将视角转向盈余的各个组成部分.Sloan(1996)[1]首先提出了应计异象,通过检验盈余的应计部分和现金流部分的持续性以及市场对应计部分的定价问题,发现投资者可以通过对这种会计信息的理解构造投资组合在未来能够获得10%左右的超额回报,Sloan的研究开辟了资本市场异象研究的一个全新领域.对于应计异象的成因,许多学者也进行了探讨.Hirshleifer和Teoh(2006)从投资者对盈余和盈余组成部分关注程度的角度对应计异象进行解释[2].而应计异象是不是只有美国存在呢,部分学者对应计异象是否是国际现象进行了研究.LaFond(2005)通过研究17个国家的1989年-2003年公司的应计异象情况,并进行了回归分析结果发现这17个国家中有88%的比例存在应计异象,由此作者认为应计异象是一个普遍存在的全球性的现象[3].国内也有学者开始研究应计异象,但是结果存在很大差异.刘云中(2003)、李远鹏和牛建军(2007)等学者认为我国资本资本市场不存在应计异象,宋云玲和李志文(2009)、樊行健,刘浩,郭文博(2009)赵宇凌(2010)等学者则持相反观点认为我国资本市场存在应计异象[4-8].到底我国是否存在应计异象是本文研究的主要目的.

盈余持续性经常被用来衡量企业的盈余质量情况,从投资者的角度来说也是其进行投资决策的一个非常重要的参考指标,主要体现了决策有用性.而盈余包括现金流部分和会计应计部分,而应计异象的存在一方面就是由于应计的低持续性②,因此我们提出:

假设H1:盈余的不同组成部分持续性方面上存在差别,会计应计的持续性低于现金流的持续性.

Sloan1996年的研究,通过对30年的样本进行检验,按照会计应计大小构造投资组合,发现可以获得正的超额回报,套利收益在10%左右,证明了美国市场存在应计异象.因此我们提出:

假设H2:买入低应计公司股票卖出高应计公司股票可获得的超额收益为正.

3 变量定义、样本选择及描述性统计

我们主要参考Collins(2000)[9]对会计应计的计算方法,Earnings以营业利润作为其计量指标,CFO是当期经营活动的现金净流量,用当期营业利润与当期经营活动的现金净流量的差额作为当期会计应计.同时本文对上式三个变量全部进行标准化处理,即将三个变量都除以平均总资产以消除规模效应和异方差效应.本文对所有样本股票的超额收益率和累计超额收益率的计算采用市场规模调整法.

表3-1 变量定义

我们选取2005年至2010年期间的沪深两市所有A股股票作为初选样本.由于需要未来一年的财务数据所以我们所需要的样本选取2005-2011年的财务年报数据,股票的月回报率数据的时间开始于2006年5月,止于2012年4月.首先我们从数据库中剔除了金融保险业以及ST股,获得最初观测值是7938个,同时我们剔除有以下情况的数据:上市不足一年的公司;财务数据不全或股价数据缺失的上市公司,由于创业板市场的特殊性因此本文还剔除创业板上市的公司股票.经过上述程序,我们最后获得7536个样本和年度观测值本文对所有主变量的值都进行了winsorize处理,对于小于1%分位数的变量,令其值等于1%分位数的值,对于大于99%分位数的变量令其值等于99%分位数值.

我们把六年的样本混合在一起,作为总体样本,并对分年度样本和总体按会计应计大小分成十组,下表是对各变量的总体样本的描述性统计结果.

表3-2 盈余及其组成部分以及超额收益描述性统计结果

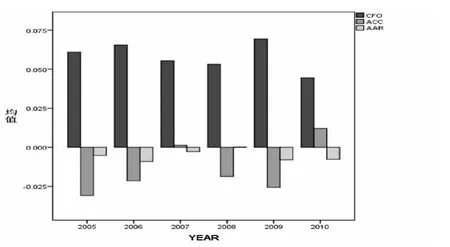

图3-1

图3-1描绘的是现金流(CFO)、会计应计(ACC)、累计超额收益(AAR)在各年份的均值分布情况,由上图我们可以直观地看出现金流的均值都是大于零的,而会计应计和累计超额收益在大部分年份都是小于零的,并且可以观察到现金流的均值在各年份的分布比较平稳,而会计应计的分布波动相对较大一些.

应计异象的存在表明累计超额收益与会计应计之间存在负相关关系,按照会计应计大小构造的投资组合可以获得正的超额回报,郭文博(2009)[10]也认为应计异象反映出会计应计和未来股票收益之间存在负相关关系.因此为了要弄清楚我国资本市场是否存在应计异象,首先我们要观察我国资本市场上累计超额收益与会计应计之间是否存在负相关关系.

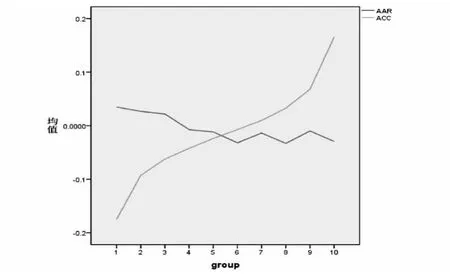

图3-2

我们对总体样本按会计应计大小分成等样本的十组,然后观察累计超额收益和会计应计的均值变化情况,从图3-2我们可以直观看出会计应计随着组别的变大而不断变大,而累计超额收益的情况则刚好相反,因此我们初步判断会计应计与累计超额收益呈负相关关系.

4 实证结果

4.1 对H1的检验

检验的回归模型

这个模型检验盈余的不同组成部分对未来盈余的预测能力,即比较应计部分和现金流部分在未来盈余预测能力方面的差别.如果存在γ1<γ2就可得出应计部分的预测能力低于现金流部分的预测能力.

在表4-1的混合样本的统计结果中,γ1和γ2都是大于零的,说明会计应计和现金流都具有盈余持续性,并且我们对现金流和会计应计的预测能力的差别进行了Wald检验,发现会计应计的预测能力低于现金流,并且这种差异是显著的.这与Sloan、宋云玲等(2009)、樊行健等(2009)等学者的研究结果一致.H1假设得到验证即盈余的不同组成部分持续性方面上存在差别,会计应计的持续性低于现金流的持续性.

4.2 对H2的检验

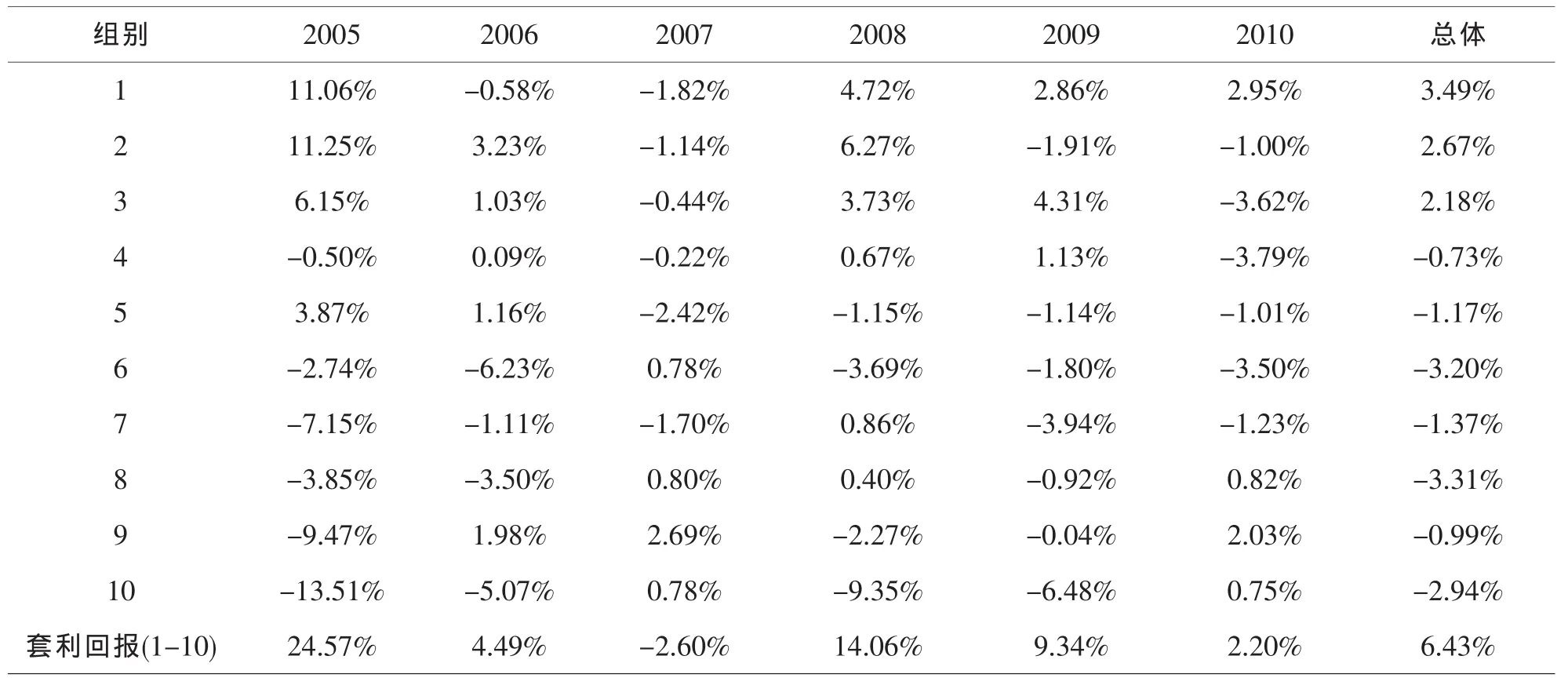

我们仿照Sloan(1996)构建投资组合的方法,首先对每年的样本按照会计应计的大小分成十组,在年报公布后持有会计应计最小的一组,同时抛出会计应计最大的一组,然后观察超额回报的变化情况.计算结果如表4-2所示:

由表4-2的计算结果可以看出,按照Sloan(1996)构建的套利组合在2005年-2010年这六年中分别可以获得的套利回报是:24.57%、4.49%、-2.60%、14.06%、9.34%、2.20%.本文发现 2005年、2006年、2008年、2009年和2010年可以获得正的超额回报,但是各年度的超额收益的大小差异很大,最大的达到24.57%(2005年)最小的只有2.20%(2010年),这与李远鹏等(2007),郭文博(2009)的研究一致.而在 2007年按照 Sloan(1996)的套利策略则不能获得正的超额回报.在获得正的超额回报的年度中 2005年(24.57%)、2008年(14.06%)、2009年(9.34%)的应计异象比较明显.从总体上而言,可以获得6.43%的超额回报,也就是说按照Sloan的套利策略在总体样本下可以获得正的超额收益.下面我们还绘制了条形图以便更直观地观察和分析.结果如下图4-1所示.

表4-2 按会计应计大小构造的套利投资组合的超额回报

图4-1

因此我们验证假设H2,即通过买入低应计公司卖出高应计公司股票在未来可以获得正的超额收益.

5 结论

本文主要探讨了我国资本市场上是否存在应计异象,以及分析在不同市场态势下投资者是否会有不同表现.本文选取2005年至2010年沪深股市A股公司样本,通过对7536个公司样本进行检验分析验证了本文的两个假设,发现盈余的组成部分会计应计以及现金流部分在盈余预测能力方面存在显著的差异,会计应计的盈余预测能力低于现金流部分,并且通过会计应计大小构造的投资组合可以获得正的超额回报,证明了我国资本市场确实存在“应计异象”.

应计异象是市场缺乏效率的一个表现,我国资本市场相对于欧美等国外资本市场而言起步较晚,虽然这几年来我国资本市场发展突飞猛进,但是也暴露出许多问题.从市场制度本身而言,虽然资本市场有较快发展,但是我国建立的市场机制本身是否还能适应这种飞速发展或者说我们建立的市场机制是否也在随着资本市场的不断发展而发展,这是一个值得思考的问题.投资者存在诸多非理性行为,增强投资者的风险意识,正确评估自身抵御风险的能力也是非常必要的.

注 释:

①李远鹏,牛建军,姜国华.证券市场“应计异象”研究:回顾与展望[J].会计研究,2008(1).指出在众多的资本市场“异象”中应计异象是最近的讨论热点,备受全球学术界关注.

②DeFond and Park(2001)认为应计异象的产生是由于应计盈余的低持续性造成的,他们通过研究发现异常应计的低持续性和高估价是引起应计异常的主要原因.

〔1〕Sloan,R.Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings [J].The Accounting Review,1996(71):289~315.

〔2〕Hirshleifer,D.,S.H.Teoh.Lim ited investor attention and stock market m isreactions to accounting information[R].W orking Paper,Ohio State University,2006.

〔3〕Ryan LaFond.2005.Is the accrual anomaly a global anomaly?W orking Paper,Massachusetts Institute of Technology.

〔4〕L刘云中.中国股票市场对会计盈余和会计应计量信息的反映[J].中国软科学,2003(11):40~45.

〔5〕L李远鹏,牛建军.退市监管与应计异象[J].管理世界,2007(5):125~132.

〔6〕S宋云玲,李志文.A股公司的应计异象[J].管理世界,2009(8):17~24.

〔7〕F樊行健,刘浩,郭文博.中国资本市场应计异象存在性研究—基于沪深上市公司的经验证据[J].会计之友,2009(6):7~9.

〔8〕赵宇凌.中国A股市场应计错误定价的经验研究—基于持续观和投资增长观的理论解释[D].博士论文.东北财经大学,2010.

〔9〕Collins,D.,P.H ribar.Earnings-based and accrual-based market anomalies:one effect or two?[J].Journal of Accounting&Econom ics,2000(29):101~123.

〔10〕郭文博.应计异象:存在性与成因—来自中国资本市场的经验证据[D].西南财经大学,2009.

〔11〕李远鹏,牛建军,姜国华.证券市场“应计异象”研究:回顾与展望[J].会计研究,2008(1).

〔12〕DeFond,M.L.and C.W.Park,“The Reversal of Abnormal Accruals and the M arket Valuation of Earnings Surprises”.[J].The Accounting Review,Vol.2001(76):375~404.

猜你喜欢

经济与管理(2020年4期)2020-12-28

科学导报·学术(2020年19期)2020-07-09

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

新闻传播(2018年13期)2018-08-29

英美文学研究论丛(2018年1期)2018-08-16

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

——微信民间诗刊《异象》简论

岭南师范学院学报(2017年5期)2017-03-12