国债水平对产出增长影响的效应分析

2014-04-11 03:35:59东北财经大学数学与数量经济学院辽宁大连116025

东北财经大学学报 2014年3期

单 飞(东北财经大学 数学与数量经济学院,辽宁 大连 116025)

在1997年亚洲金融危机和2008年国际金融危机时,我国都通过增发国债稳定经济,实现了经济的迅速回升。目前地方政府隐性负债问题已经较为突出,如铁道部负债、社保基金缺口等问题凸显。因此,对国债与宏观经济关系的研究具有重要的理论与现实意义。

一、文献评述

国债对宏观经济的影响,国内外学者从经济增长、物价、消费等多维视角进行了理论与实证研究。Sutherland[1]发现富裕国家财政支出与经济增长负相关。Gieiner和Semmler[2]认为 GDP关于财政支出的弹性系数为正,对经济增长具有显著正影响。Ganelli[3]通过实证研究分析了财政赤字与经济增长的关系,并认为较高的国债余额在一定程度上使得财政赤字对宏观经济增长的促进作用下降。较新的研究还有Paul等[4]基于世代交叠模型的研究、Arnaud和Julien[5]基于国债风险分解方法和Kristine 等[6]针对国债不同期限结构的研究等。财政部财科所赤字与国债研究课题组[7]通过理论和实证研究,认为国债与宏观经济中财政收入的增长关系并不密切。罗嗣红[8]、宋福铁[9]以及杨文奇和李艳[10]指出公共投资的增加会对民间、私人等其他类型的投资产生带动作用。王维国和杨晓华[11]建立了我国国债和宏观经济增长模型,认为我国国债用于公共投资时能够促进宏观经济增长。

本文将国债与经济增长的关系从以下方面进行扩展:(1)分国债余额(存量)、国债发行量(流量)两个方面全面研究国债与经济增长的关系。(2)以1994年我国预算制度改革为基准,考虑国债对宏观经济影响的结构变化。(3)采用向量自回归模型(VAR)、协整与误差修正模型(VEC)详细分析国债与经济增长的冲击效应、国债与经济增长的长期均衡与短期波动关系。

二、数据来源、处理与检验

1. 数据来源

本文中的数据均来自于《中国统计年鉴》和中国经济信息网统计数据库。本文选取国债余额S、国债发行量P、国内生产总值GDP、财政收入FI和居民消费价格指数CPI五个指标,计算GDP平减指数对名义值进行平减得到前四个指标实际值;居民消费价格指数是以1978年为100的基期值。

2. 单位根与协整检验

由于各变量所涉及的数据均是时间序列,在构建模型之前,需要先对所有的变量进行单位根检验,本文中采用的都是各变量的对数形式,单位根检验结果如表1所示。

表1 各变量对数的单位根检验结果

注:(c, t, k) 指常数项和时间趋势以及滞后阶数;***、*和**分别表示在1%、5%和10%水平下显著。

表1的检验结果表明,各变量对数都不是平稳序列,但一阶差分序列后成为平稳序列,可用于建模。这些变量是否存在协整关系是模型构建与经济分析的重要前提,本文对两组变量进行约翰逊协整检验,结果如表2所示。其结果表明,两组变量间存在协整关系,即两者存在长期的均衡关系。

表2 约翰逊协整检验结果

注:表中括号内为P值;*** 、**和*分别表示在1%、5%和10%水平下显著。

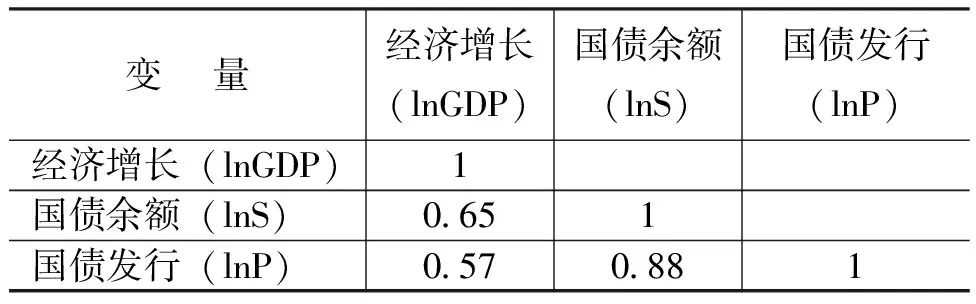

3. 国债与GDP的相关性分析

相关性是进行计量模型设定前的变量关系检验的重要方法,本文计算了国债与GDP变量之间的相关系数矩阵,如表3所示。

表3 协整与宏观经济变量的相关性检验

表3显示,经济增长、国债余额和国债发行之间存在较强的相关关系,可以进行计量经济建模与分析。

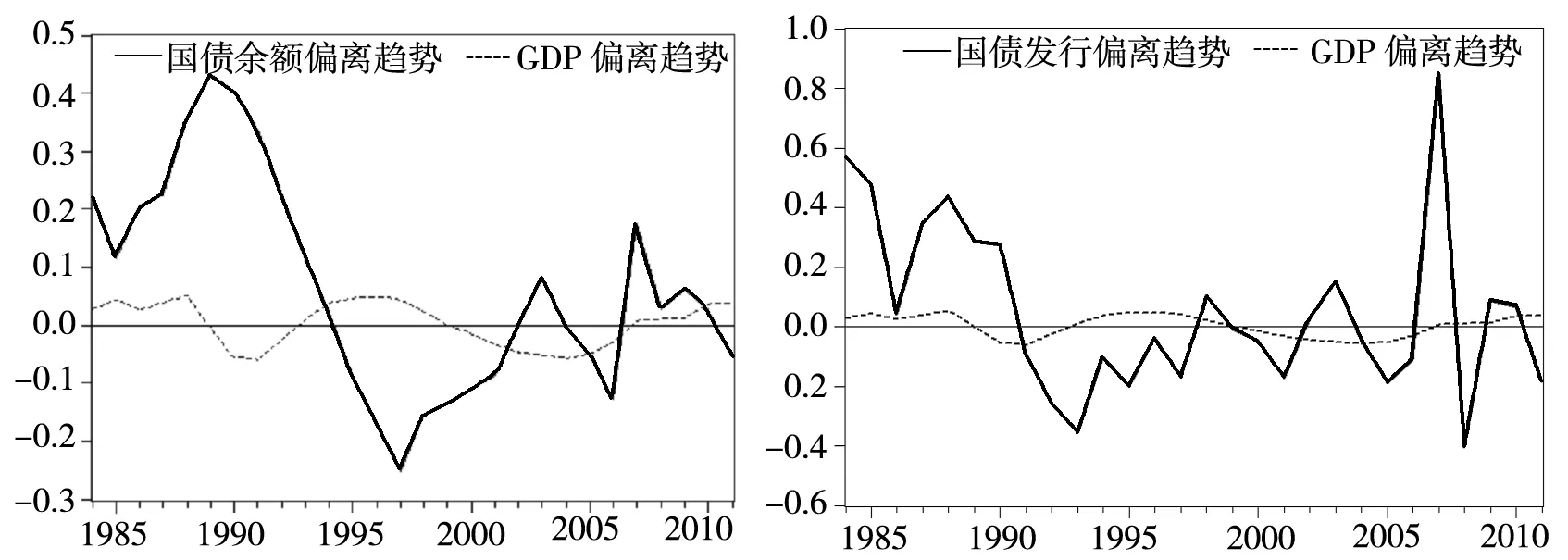

4. 国债与GDP的波动特征分析

我们利用H-P滤波法去除国债和GDP变量的趋势,绘出两组变量偏离趋势的百分比,如图1所示。从图1中可以看出,国债余额的波动幅度远大于国内生产总值的波动幅度,且表明国债余额与GDP都向上偏移,即存在微弱的正相关关系。国债发行的波动趋势显示了类似的结果。

图1 国债与GDP的波动特征图

三、方法选择

Engle和Granger提出的协整与误差修正模型,为国债与宏观经济的建模提供了一种重要方法。本文采用变量差分的线性组合,即误差修正方程,解释国债与宏观经济变量之间的短期、波动、动态关系[12]。

本文首先分析协整关系,在宏观经济系统中,国债与宏观经济增长变量具有高度的相关关系,这就为设定和检验协整模型建立了基础。并且,由于国债和产出增长的稳定关系,在短期内,因为受到冲击,国债和GDP变量都有可能偏离其增长趋势。一般而言,这种偏离都是短暂的,随着时间的推移,这些变量基本沿着均衡状态增长。协整模型是描述国债和GDP序列之间平衡关系的重要方法。

协整模型设定和检验的基本步骤为:

y1t=β2y2t+…+βkykt+νt

(1)

(2)

现实中国债和宏观经济变量之间并不总是呈现长期均衡关系,两者之间往往会产出偏离。因此,用国债和宏观经济数据的动态、非均衡模型来表达两者关系也是必要的。

(3)

(4)

Δy1t=αecmt+γ2Δy2t+…+γkΔykt+ut

(5)

因此,模型(1)和模型(5)就构成了协整与误差修正模型。

一般而言,模型(1)和模型(5)都是用普通最小二乘(OLS)方法估计其参数。且模型(5)不是模型(1)中变量的简单差分变换,而是将调整机制和波动特征两者有机结合的一种新模型,能够充分表达国债与宏观经济变量之间的短期波动关系。

此外,模型(5)中误差修正项前的系数 α< 0,也称为调整系数,该系数表示在t时期y1t关于其t-1期长期均衡之间偏差的调整速度,其值越大,调整速度越快,其值越小,调整速度越慢。模型(1)和模型(5)中包含的关系是对等的,可以根据研究的需要使用这两种模型来进行国债与宏观经济变量之间长短期关系的研究,本文采用上述两个模型进行长短期不同关系的分析。

四、国债冲击下宏观经济总产出的波动特征分析

1. 国债余额冲击下GDP增长的变动分析

1994年,预算制度改革对国债产生了重要影响,为了保证结论的稳健性,不受到结构变化的影响,我们在利用lnGDP对lnS回归之前,首先对1994年这一断点给出理论上的检验(如表4所示)。

表4 国债余额结构变动的Chow检验

检验结果表明,lnGDP对lnS的回归方程在1994年存在结构变动。因此,应分别考察1981—1994年和1995—2011年的国债冲击对国内生产总值的影响。

采用1981—1994年和1995—2011年的子样本数据对国债余额和GDP之间的脉冲响应函数分别如图2和图3所示。

图2a lns冲击lnGDP的脉冲响应函数 图2b ln GDP冲击lns的脉冲响应函数

图3a lns冲击lnGDP的脉冲响应函数 图3b lnGDP冲击lns的脉冲响应函数

图2显示, 1981—1994年期间国债余额lnS对lnGDP的冲击并不大,即其对经济的总体影响不太显著,这主要是国家管制的原因。在该期间,利用国债资金进行的基建投资在一定程度上挤出了私人投资,国债一个单位的正向冲击使GDP在第一期略微下滑,此后才逐渐恢复。图3显示,在1995—2011年期间国债余额lnS的冲击对lnGDP开始出现了显著的促进作用,这主要是由于国债受到我国政府的高度重视,其效用开始逐渐发挥。另外,对于lnGDP的冲击,lnS出现了持续下降的态势,这是我国政府为了保持经济增长加大国债发行量刺激经济的效应体现。

2. 国债发行冲击下GDP增长的变动分析

整个生育期除试验所需药剂拌种外,不再使用任何杀菌剂,其他栽培管理同一般大田。10月18日播种(当地正常播期10月10~20日),日平均气温15.2摄氏度,基肥每公顷使用复合肥(氮∶磷∶钾=20∶10∶8)750公斤;12月中旬冬灌1次,每公顷用水量570立方米。小麦返青期进行化学除草,每公顷使用3%的甲基二磺隆450毫升,兑水450公斤进行均匀喷雾;小麦中后期,每公顷使用4.5%高效氯氟氰菊酯255毫升,对水450公斤均匀喷雾,防治麦穗蚜和红蜘蛛。

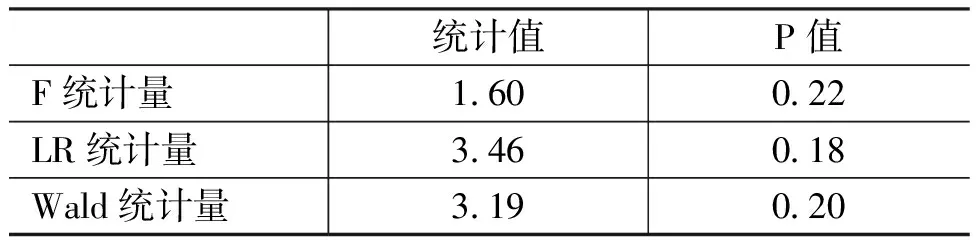

与国债余额类似,我们首先对lnGDP 和lnP回归方程是否在1994年存在断点进行检验。

表5 国债发行方程的Chow检验

表5检验结果表明,lnGDP 对lnP的回归方程在1994年并不存在断点,因此,对1981—2011年的全样本不进行分段考虑,对lnGDP与lnP变量建立VAR模型,并绘制脉冲响应函数,如图4所示。

图4a lnP冲击lnGDP的脉冲响应函数 图4b lnGDP冲击lnp的脉冲响应函数

通过脉冲响应函数可以发现国债发行量的增长会导致lnGDP在第3期左右逐渐增长,并一直持续,这与lnP和lnGDP长期关系的结论类似。对于国内生产总值的冲击,lnP在短期内会减少,在第4期开始增长,这种现象的原因主要是GDP增长增加了对货币供应量的需求,央行和政府投放货币的同时,通过公开市场开始收回国债导致的。

五、国债与GDP增长的长短期关系研究

1. 国债余额与GDP增长的长短期关系研究

协整检验表明,我国国内生产总值的对数值与国债余额的对数值之间存在协整关系,因此,本文选取国债余额等指标,建立长期模型(6)。

lnGDPt=α0+α1lnSt-1+α2lnCPIt+α3lnFIt+εt

(6)

其中,α0、α1、α2、α3为参数,εt为随机扰动项。对模型(6)进行估计,得到误差修正项为:

(7)

ΔlnGDPt=β0+β1ecmt-1+β2ΔlnSt-1+β3ΔlnCPIt+β4ΔlnFIt+ηt

(8)

lnGDPt= 10.14+0.51lnSt-1-0.32lnCPIt-0.36lnFIt+e1t

(9)

t= (3.69)(3.14)(-0.71) (-1.60) R2=0.98 D.W.=1.37

模型(9)显示,1981—1994年,国内生产总值lnGDP的国债余额lnS弹性系数为0.51。再根据(8)式的形式得到如下误差修正模型的估计:

ΔlnGDPt= 0.06-0.50ecmt-1+0.10ΔlnSt+0.01ΔlnCPIt-0.12ΔlnFIt+e2t

(10)

t= (1.05)(-0.98) (0.62) (0.02) (-0.61) R2=0.15 D.W.=1.73

短期模型中误差修正项的系数为负,表明lnGDP一旦偏离均衡,会调整到均衡状态,但调整速度比较慢。另外,国债余额lnP变量前的的短期系数并不显著,在一定程度表明国债余额变动对GDP的冲击影响有限。

选择1995—2011年的子样本进行考察,同样根据(6)式得出的协整方程如下:

lnGDPt= 0.05-0.13lnSt-1+0.98lnCPIt+0.70lnFIt+e3t

(11)

t= (0.08)(-2.00)(7.37) (8.13) R2=0.99 D.W.=1.96

模型(11)表明,1995—2011年国债余额对国内生产总值的影响是负向的,这在一定程度上体现了国债发行对GDP的挤出效应。但需要说明的是,其他变量前的系数都是显著的,并且都是正向的。此时短期方程如(12)式,其结果显示,1994年后国债余额对GDP增长的短期影响和长期影响类似。

ΔlnGDPt= 0.07-0.22ecmt-1-0.09ΔlnSt+0.40ΔlnCPIt+0.21ΔlnFIt+e4t

(12)

t= (7.27)(-1.14) (-2.62)(3.41) (3.37) R2=0.62 D.W.=1.81

2. 国债发行量与GDP增长的长短期关系研究

本文首先建立国债发行的长期方程(13)式。估计模型(13),根据残差得到(14)。

lnGDPt=α0+α1lnPt-1+α2lnCPIt+α3lnFIt+εt

(13)

(14)

ΔlnGDPt=β0+β1ecmt-1+β2ΔlnPt-1+β3ΔlnCPIt+β4ΔlnFIt+εt

(15)

之前的Chow检验表明,我国国债发行量在1994年并不存在结构性突变,因此,在1981—2011年全样本上估计模型(13)和(15)即可。根据(13)式得到如下长期均衡样本回归方程:

lnGDPt=0.74-0.27lnPt-1+1.66lnCPIt+0.16lnFIt+e5t

(16)

t =(0.89)(-2.26) (6.27) (1.38) R2=0.98 D.W.=1.51

模型(16)中的估计结果显示,长期中lnGDP对lnP滞后一期的弹性系数是-0.27,也就是说,上期国债发行量的增加会导致国内生产总值的下降,这表明了国债对产出增长挤出效应的存在性。

由(15)式估计出的短期波动方程(17)式,其误差修正项符号为负,与国债余额方程类似。

ΔlnGDPt=0.06-0.25ecmt-1-0.02ΔlnPt-1+0.49ΔlnCPIt+0.20ΔlnFIt+e7t

(17)

t =(4.84)(-1.15) (-1.76) (3.24) (2.91) R2=0.51 D.W.=1.85

六、结论与政策建议

国债规模、国债发行与GDP之间存在长期均衡和短期波动的影响关系。在1981—1994年期间,财政预算制度修订前,国债发行量少,对GDP增长的促进作用并不显著;在1995—2011年期间,国债发行量增大,但国债主要用于弥补财政赤字,对GDP经济增长的促进作用仍然有限。此外,协整与误差修正模型的结果表明,国债余额和GDP在偏离均衡的状态下,可以自动调整到均衡状态,但调整的速度有些缓慢。

目前,我国过度强调了国债的财政功能,忽略了其金融功能。并且,国债发行中还存在市场品种单一、国债期限分布不均等方面的问题,导致人民银行利用公开市场业务进行货币政策微调难以达到预期的效果。此外,过多的国债资金投资对象不合理,在一定程度上导致了国债资源的浪费,合理的国债预算是解决上述问题的主要途径。因此,国债发行应做好充分的预算,促进财政政策与货币政策的协调。为了保证国债对经济增长作用的发挥,应充分考察并把握国债对宏观经济增长的传导机制,理解其直接作用于总需求的典型特征。在国债流通方面,调整和完善国债的流通体系,建立健全国债再转让制度等;建立灵活机动的国债偿还政策体系,针对宏观经济的运行状况,建立动态、适时的偿还体系,并保证足够,即收益率高于利息率等条件;应注重国债总量与结构的协调关系,在控制国债规模的前提下,合理规划安排国债的使用,特别注重国债在促进民生方面的投入,实现国债与宏观经济增长的协调,发挥国债在稳定我国经济增长中的作用。

参考文献:

[1] Sutherland,A.Fiscal Crises and Aggregate Demand: Can High Public Debt Reverse the Effects of Fiscal Policy? [J]. Journal of Public Economics, 1997, 65(2): 147-162.

[2] Gieiner,A.,Semmler,W.Endogenous Growth, Government Debt and Budgetary Regimes [J]. Journal of Macroeconomics, 2000, 22(3): 363-384.

[3] Ganelli, G. The New Open Economy Macroeconomics of Government Debt[J]. Journal of International Economics, 2005, 65(1): 167-184.

[4] Paul,H.,Pérez,J.J.,Massimo,R.The Trade-Off between Public Debt Reduction and Automatic Stabilization [J]. Economic Modelling, 2009, 26(2): 464-472.

[5] Arnaud,M.,Julien,R.Risky Public Domestic Debt Composition in Emerging Economies [J]. Journal of International Money and Finance, 2010, 29(1):1-18.

[6] Kristine,F.,Lycia,L.,Ugo,P.The Determinants of the Composition of Public Debt in Developing and Emerging Market Countries[J]. Review of Development Finance, 2011,1(3):207-222.

[7] 财政部财科所赤字与国债研究课题组.我国国债规模的现状分析和对策[J].管理世界,1998,(6):56-68.

[8] 罗嗣红. 我国财政赤字与国债挤出效应研究[J].中南财经政法大学学报,2003,(4): 21-26.

[9] 宋福铁. 我国国债宏观经济效应的实证研究[J].郑州航空工业管理学院学报,2006,(4):61-64.

[10] 杨文奇, 李艳. 国债挤出效应的实证分析[J].山西财经大学学报,2005,(3): 100-103.

[11] 王维国, 杨晓华. 我国国债与经济增长关系的计量分析——兼论国债负担对国债经济增长效应的影响[J].中国管理科学,2006,(10):300-305.

[12] 高铁梅.计量经济分析方法与建模(第2版)[M].北京:清华大学出版社,2009.

[13] 康书隆.国债利率期限结构的动态变化规律研究——基于Nelson-Siegel曲线的动态建模[J].财经问题研究,2013,(5):45-51.

[14] 董莉莎, 朱映瑜. 宏观经济变量对中国国债风险溢价影响的实证研究[J].理论研究,2011,(2):9-12.

猜你喜欢

银行家(2025年1期)2025-02-08 00:00:00

英语文摘(2022年3期)2022-04-19 13:01:28

厦门大学学报(哲学社会科学版)(2021年6期)2021-12-21 05:55:40

上海大中型电机(2021年1期)2021-06-09 09:12:04

投资与理财(2021年5期)2021-05-13 08:10:24

债券(2017年6期)2017-07-14 16:05:35

华北理工大学学报(社会科学版)(2015年3期)2016-01-11 06:16:37

电大理工(2015年3期)2015-12-03 11:34:12

学习月刊(2015年15期)2015-07-09 05:38:34

中国舰船研究(2015年2期)2015-02-10 06:45:54