货币政策对股市流动性的影响分析

2014-04-11 03:36:15东北财经大学金融学院辽宁大连116025

东北财经大学学报 2014年3期

苏 刚(东北财经大学 金融学院,辽宁 大连 116025)

随着市场经济的深化,我国逐步建立起多层次资本市场体系。伴随我国经济的高速发展,股票市场作为资本市场的重要组成部分,获得了长足的发展,沪深两市市值总量已发展为目前的24万亿元。但由于股票市场的不成熟和各种制度法规的不健全所引起的诸多问题,也开始对我国的实体经济产生负面冲击。随着经济全球化的进一步深入和我国利率市场化的完全放开,国内资本市场更容易受到国际资本市场的强烈冲击,因而我国中央银行在维持金融体系的稳定性和宏观调控等方面将面临更大的挑战。由于股票市场在直接融资和资本配置方面发挥日益重要的作用,因而股票市场的影响和地位在国民经济中越来越重要,甚至直接关系着国民经济的健康发展和金融系统的高效稳定。

我国货币政策的主要目标是维持物价稳定和促进经济增长。因为我国股票市场在资本配置和引导投资方面的作用日益增强,使其对实体经济的影响力日渐扩大,所以中央银行应该考虑到我国资本市场的现状以及其受到货币政策影响的程度,从而使得所采用的货币政策能够与资本市场的运行相匹配,进而实现货币政策调控的有效性。而在资本市场的长期发展中,股市流动性是整个资本市场能否稳定有序运行的重要影响因素,流动性过剩和不足均会对资本市场的平稳运行造成不利影响,从而对维持金融市场的健康发展和稳定我国国民经济的发展形成不利影响。鉴于资本市场流动性对我国资本市场的建设乃至整个国家经济稳定发展的重要作用,深入分析我国货币政策对股市流动性造成的冲击效应,不仅可以为中央银行及时了解股票市场变动信息提供指导,进而制定有效的经济调控政策,以引导我国经济的健康稳定发展,而且在理论上也具有重要的补充价值。

一、文献综述

股市流动性对货币政策的变化非常敏感,国内外学者对两者之间的关系进行了大量的实证检验。Fujimoto[1]通过对纽约证券交易所和美国证券交易所的股票进行实证研究,发现在不同时期,股市流动性受到货币政策调整的影响效应不同。在1965—1982年期间联邦基金利率和股市流动性存在强烈的正相关关系。然而货币政策的调整在1983—2001年期间对股市流动性却并不存在冲击作用。Choi和Cook[2]利用VAR模型对日本后泡沫时期股市流动性与国内宏观经济的相关关系进行研究,结果发现股市流动性仅仅对国内总需求产生单向的冲击影响。同样的结论也发生在Chordia等[3]的研究中,他们利用中央银行的存款准备金和联邦基金利率表征货币政策,研究了货币政策对美国股市流动性的冲击,结论表明货币政策仅仅在经济危机期间才对股市流动性产生较大的冲击,一般情况下两者并没有较强的相关关系。Söderberg[4]选用三个北欧证券交易所1993—2005年的股票数据,通过14个宏观经济指标分析了货币政策对股市流动性的影响。结论表明总体上不存在一个共同的货币政策指标能够对三个证券交易所中的流动性产生明显的冲击。Goyenko等[5]对美国股市流动性和货币政策之间的关系进行研究,并利用1962—2003年共42年的数据样本实证分析发现股市流动性在实施紧缩的货币政策之后会明显下降。Arouri等[6]通过对英国、美国和法国在2008年金融危机期间的中央银行干预政策的有效性进行研究,基于结构VAR(SVAR)模型与STR-GARCHM模型的实证结果,发现股票市场受到来自货币政策的影响是不对称且非线性的,同时利率变化对股市流动性具有强烈的冲击效应。尽管我国股票市场存续时间较短,但相关的研究成果仍然不少。许睿等[7]的研究结论表明中央银行货币政策能够显著影响股市流动性,同时我国股市流动性在牛市和熊市两种情景下会受到货币政策的不对称影响。王明涛和何浔丽[8]分别通过货币供应量的变化和利率的变化来描述货币政策的变动,通过脉冲响应函数发现货币政策与股市流动性风险的相关关系并不对称,其中广义货币供给量M2的变动对股市流动性风险的影响最大,但股市流动性仅仅对M1的影响最为显著,利率变动对股市流动性的冲击却不明显。方舟等[9]在MS-VAR模型的框架下,基于MSIH(3)-VAR(4)模型和累计脉冲响应研究了货币政策在不同阶段对股市流动性的动态影响。结论表明货币政策对股市流动性会产生显著的冲击影响,但不同阶段的影响程度存在显著差异,当股票市场处于膨胀期时,货币政策对股票市场流动性的影响比股票市场处于低迷期时表现得更加明显。崔江华[10]利用成分GARCH模型和向量自回归模型检验了我国货币政策与股市流动性之间的关系,实证结论表明我国货币政策对股市流动性风险具有显著的影响,同时扩张的货币政策对股市流动性具有强化的作用,而紧缩的货币政策能够降低股市流动性。

大量关于货币政策和股市流动性关系的研究结论不尽相同,一方面是因为研究方法和样本选择的差异,另一方面是因为货币政策以及流动性指标的选择存在较大差别。因此,本文在增加样本容量的基础上,分别从不同角度选用4个指标来衡量我国股市流动性,同时中央银行关于利率货币政策的调整方向及幅度运用实际利率与目标利率的缺口来度量,货币供应量对应的货币政策调整运用基础货币的同比增长率来度量,通过构建VAR模型从上述两个视角分析货币政策变动对我国股市流动性的影响。

随着环境的变化,高校对内部审计的需求增加,内部审计在强化管理、防范风险、促进学校事业目标的实现上功不可没。然而,“重监督轻服务”、“重业务轻管理”现象依然存在,高校内部审计转型的研究和关注越来越多。

二、影响机理与数据

根据凯恩斯的货币需求理论,货币需求主要由交易需求、谨慎需求以及投资需求决定,在前两种需求相对固定的条件下,货币供给量的增加将会导致投资需求的增加,因而货币供给量与股市流动性通常存在正的相关关系,即货币供应量越大,股市流动性越强,反之则股市流动性越弱。由于纸币和股票均是货币的不同表现形式,不同的货币需求仅仅是对应着凯恩斯三种需求的不同分配,因而货币政策对股市流动性的影响主要是通过中央银行对货币供应量的调控和利率水平的改变,从而改变社会经济系统中的总资金存量和资金的持有成本来有效控制资本市场的资金流入量,并最终促进股市流动性的变化。

本研究利用Minitab软件结合发酵条件响应曲面优化设计,对大豆油脂的提取方法与应用性、预测性进行了全面实验,获得了准确的变量与误差信息,得出了影响微生物法在大豆油脂提油量方面的显著因素,其显著性影响程度从大到小依次为培养温度>初始pH值>发酵时间。最后结合响应面分析方法对微生物发酵法背景下的大豆油脂提取工艺进行了进一步的深度优化,获得了最优的大豆油脂发酵工艺参数,为其他相关实验提供了相关参数指标。

对于货币政策变量,本文选用基础货币同比增长率和银行间7天期同业拆借利率分别代表货币政策的两个操作目标——货币供应量和利率。选用基础货币的原因是其容易受到中央银行的控制,从而对货币政策的刻画最准确。而选用银行间7天期同业拆借利率是因为短期利率对宏观形势更加敏感,从而能够较好地描述货币政策动向。由于中央银行货币政策的目标利率是确定利率货币政策动向的前提条件,因而本文首先运用简单的线性泰勒规则,运用通货膨胀率和产出缺口对中央银行的目标利率进行拟合。

it=α+β1πt+β2yt+εt

(1)

分子量为5 000~400 000的天冬多糖对人肝癌SMMC-7721细胞生长具有显著的双向调节作用:浓度≤800 mg/L时具有一定的促生长作用,浓度≥900 mg/L时则表现出一定的抑制作用;随着作用时间的延长和浓度增加,其抑制作用显著增加,存在明显的量效、时效关系,具有显著的抗肿瘤作用[14]。天冬提取物对胶质瘤干细胞(glioma stem cells,GSCs)具有显著的杀伤作用,而对正常神经干细胞没有明显的毒性作用,其可以破坏GSCs的克隆形成能力并对GSCs的克隆进行消融,还可显著诱导GSCs凋亡,但对抑制GSCs增殖的效果不是很明显,对细胞周期的影响也不大[15]。

(2)

由公式(2)得到银行间7天期同业拆借利率的拟合值便是我国中央银行的目标利率或潜在利率,公式(2)的拟合值与实际观察到的银行间7天期同业拆借利率的差,即目标利率与实际利率之差便是我国利率货币政策的代理变量。两个值之差为正,即实际利率小于目标利率,意味着当前的货币政策为扩张型的货币政策,反之,则表明是紧缩型的货币政策。

一般情况下,对于输电线路而言,其架线工程主要是由5个部分共同组成的,这5个部分分别是:架线前的准备工作、导线展放连接、弛度观测、紧线以及附件安装。从展放方法的角度来看,架线施工又可以细分为两类,分别为拖地展放以及张力展放。对于拖线展放而言,它并不需要专门的设备,直接在地面放置即可,但它具有较为明显的缺陷,主要表现为对于导线的磨损相对严重,其施工效率低;而对于张力放线而言,需要在导线的放置过程之中,保证导线的张力,使导线在悬空状态下进行展放,这能保证导线展开的质量;缺点是牵张机械较为笨重,同时费用昂贵。

对于股市流动性,本文分别从流动性和非流动性两个方面进行描述,选取了股票换手率、有效流速以及两个非流动性指标。非流动性指标作为流动性指标的反面,与流动性指标存在完全的负相关关系。

[5] Goyenko, R.Y., Holden, C.W.,Trzcinka, C.A.Do Liquidity Measures Measure Liquidity?[J].Journal of Financial Economics, 2009,92(2):153-181.

(4)从典型断面流速变化来看,方案三(闸孔净宽120 m)和方案四(闸孔净宽240 m)实施后,相对于建闸前,流速增大的区域包括进口单一段、新河段和汇流点以下单一段,流速减小的区域为老河道弯曲段。且方案四对水流的影响小于方案三。

为了保证研究结论的稳健性和有效性,除货币政策之外,股市流动性的其他主要影响因素应该被剔除,因此,在国内外相关文献的基础之上,结合我国经济发展现状及我国股票市场的发展特点,本文选取上证A股指数收益率、通货膨胀率、工业产值、社会消费品零售总额以及S&P500指数收益率这5个指标作为控制变量,以剔除股市流动性的非货币政策效应。

定义7 设X为一非空集合,υ1=(A1,λ1),υ2=(A2,λ2)是定义在X上的两个智立方集,则υ1和υ2之间的可能度公式为

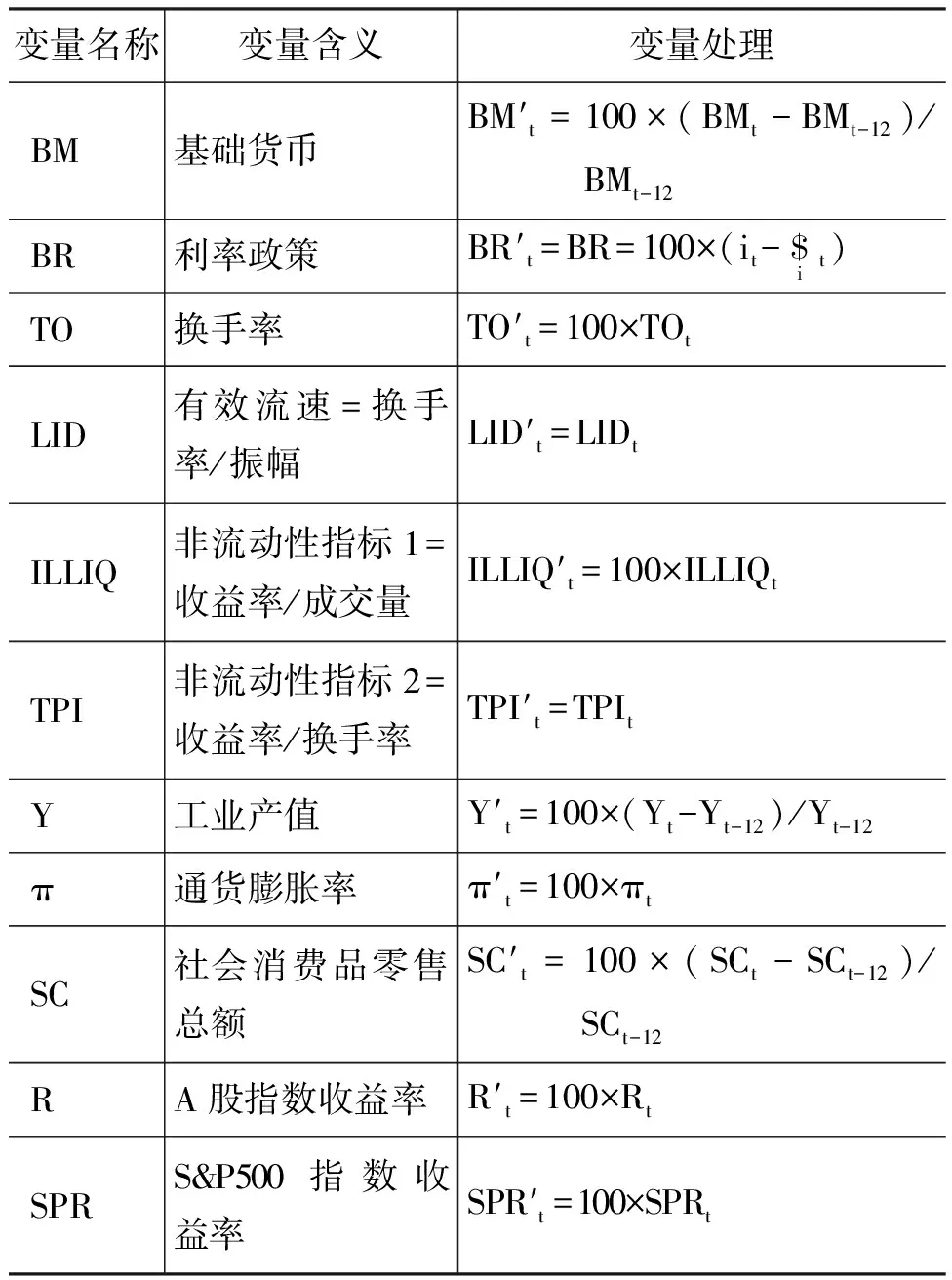

在提取各变量的数据之后,对各变量的原始序列进行简单处理。对数据进行简单变换后,最终实际进入实证分析的变量为基础货币同比增长率、利率政策、股票换手率、有效流速、两个非流动性指标、工业产值的同比增长率、通货膨胀率、社会消费品零售总额的同比增长率、上证A股指数月收益率和S&P500指数月收益率,表1是本文的变量及说明。

表1 变量及说明

三、实证分析

因为利率和货币供应量所代表的货币政策与股市流动性在相互影响的过程中往往存在时滞,并且冲击效应具有持续性,因而在研究货币政策变动对股市流动性影响的过程中,为了准确刻画冲击效应的动态变化过程,本文采用VAR模型。VAR模型具有如下形式:

(3)

警官一挥手,防暴警察们冲上去,带拖带抱,两个对付一个,将铁轨上的人弄走,扔上卡车,没有人反抗,没有一声哭嚷叫骂,全部像被屠宰的绵羊。附近,郊区大田里,一些抗旱的农民跑过来看热闹,人越聚越多。

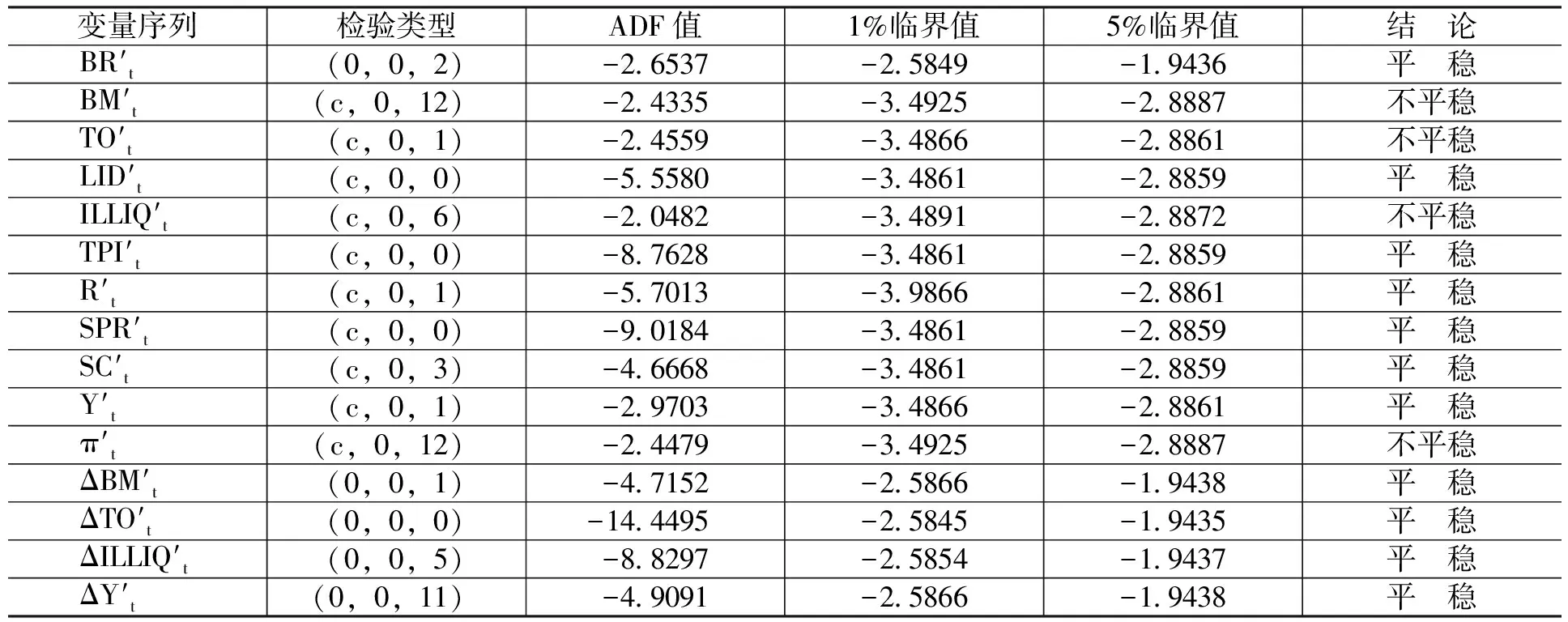

本文所涉及的变量均为宏观指标,可能存在时间趋势,那么先利用ADF方法进行平稳性检验,非平稳的时间序列分析会导致参数估计的有偏甚至不一致。对于非平稳的时间序列对其进行差分处理使其成为平稳序列之后才能进入模型做回归分析。表2为本文各变量的平稳性检验结果。

表2 变量单位根检验结果

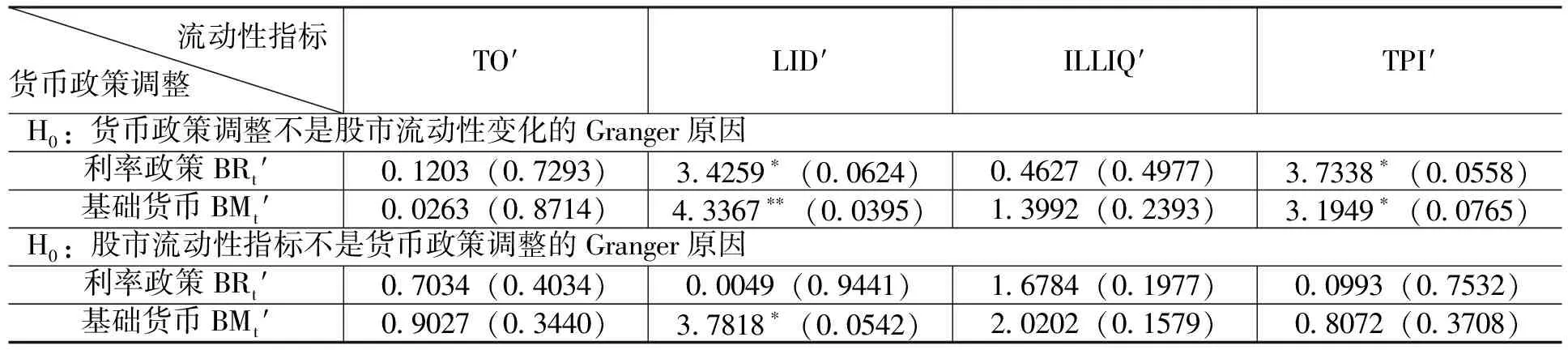

虽然代表利率政策的变量、换手率、非流动性指标1和通货膨胀率不平稳,但其一阶差分序列在1%的显著性水平下均是平稳序列。下面通过Granger因果检验初步探析我国货币政策变动与股市流动性各指标之间的联系。相应的检验结果如表3所示。

表3 Granger因果检验

注:表格中为F统计量,小括号中为P值。*和**分别表示在10%和5%的显著性水平下显著。

表3的Granger因果检验表明在总体上我国货币政策变动是股市流动性变动的原因。具体来看,在10%的显著性水平下,利率货币政策是流动性指标和非流动性指标的Granger原因;货币供应量对应的货币政策在5%的显著性水平下是股市流动性指标的Granger原因,而货币供应量对应的货币政策在10%的显著性水平下是非流动性指标的Granger原因;同时股市流动性指标在10%的显著性水平下是货币供应量变化的Granger原因,但股市流动性的变化并不会引起利率的显著变化。通过Granger因果检验可以发现,我国货币政策确实先于股市流动性发生变动,但我国股市流动性的变化对货币政策造成的冲击相对较小。

通过Granger因果检验发现货币政策确实显著地先于对我国股市流动性而变动。下面进一步通过VAR模型的脉冲响应分析货币政策对股市流动性的影响路径。在施瓦茨和赤池准则下,滞后1阶是本文VAR模型的最优滞后阶数。由于VAR系统中每个方程的残差都相互关联,因而估计出的系数并不能代表解释变量对因变量的偏效应,但将VAR模型经过Cholesky分解后,进行脉冲响应可以准确地识别货币政策对股市流动性的冲击程度和影响路径。

本文的研究目的是货币政策对股市流动性的影响,并且本文含有两个代表货币政策的变量,4个代表股市流动性的变量以及5个控制变量,一共11个变量,因为脉冲响应函数对进入VAR模型的顺序具有较大的依赖性,所以根据研究目的以及相应的理论分析,进入VAR模型的变量顺序为:

其中,it表示我国中央银行t月的目标政策利率,πt表示我国t月的通货膨胀率,yt表示我国t月的工业产出缺口(实际产出额-潜在产出额),利用银行间7天期同业拆借利率、通货膨胀率和产出缺口3个变量在2002年1月—2011年12月的时间序列,对公式(1)进行参数估计,公式(1)的3个参数估计值均在1%的显著性水平下显著。

(ΔTO′,ΔILLIQ′,TPI′,BR′,ΔBM′,IM′,SCRT′,SP500′,RET′,LID′)T

在明确货币政策对股市流动性的影响机理之后,本文以上证A股指数为研究对象,从Wind金融资讯终端获取货币政策变量、股市流动性变量以及相应控制变量自2002年1月—2011年12月的数据,进而构成由时间序列组成的数据样本。

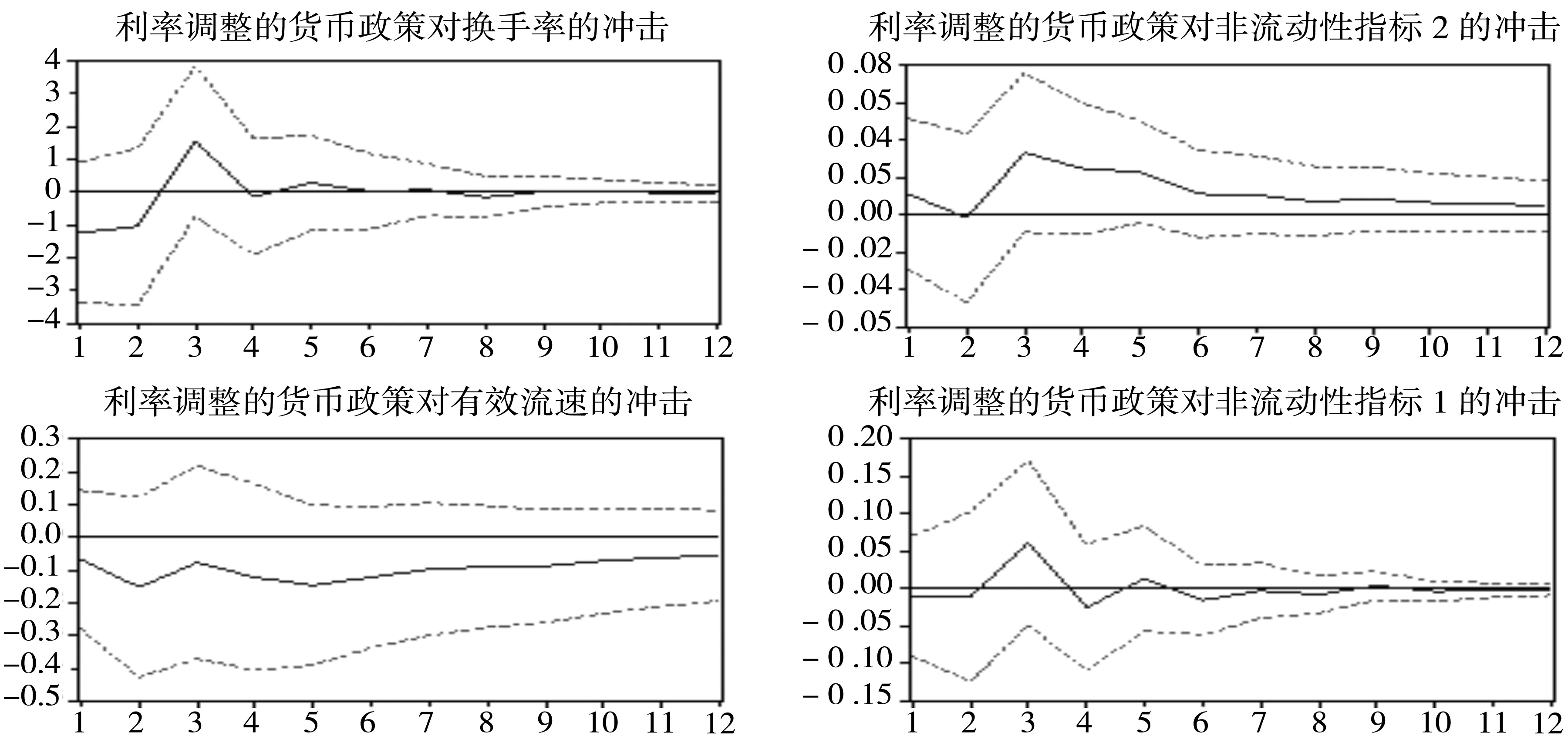

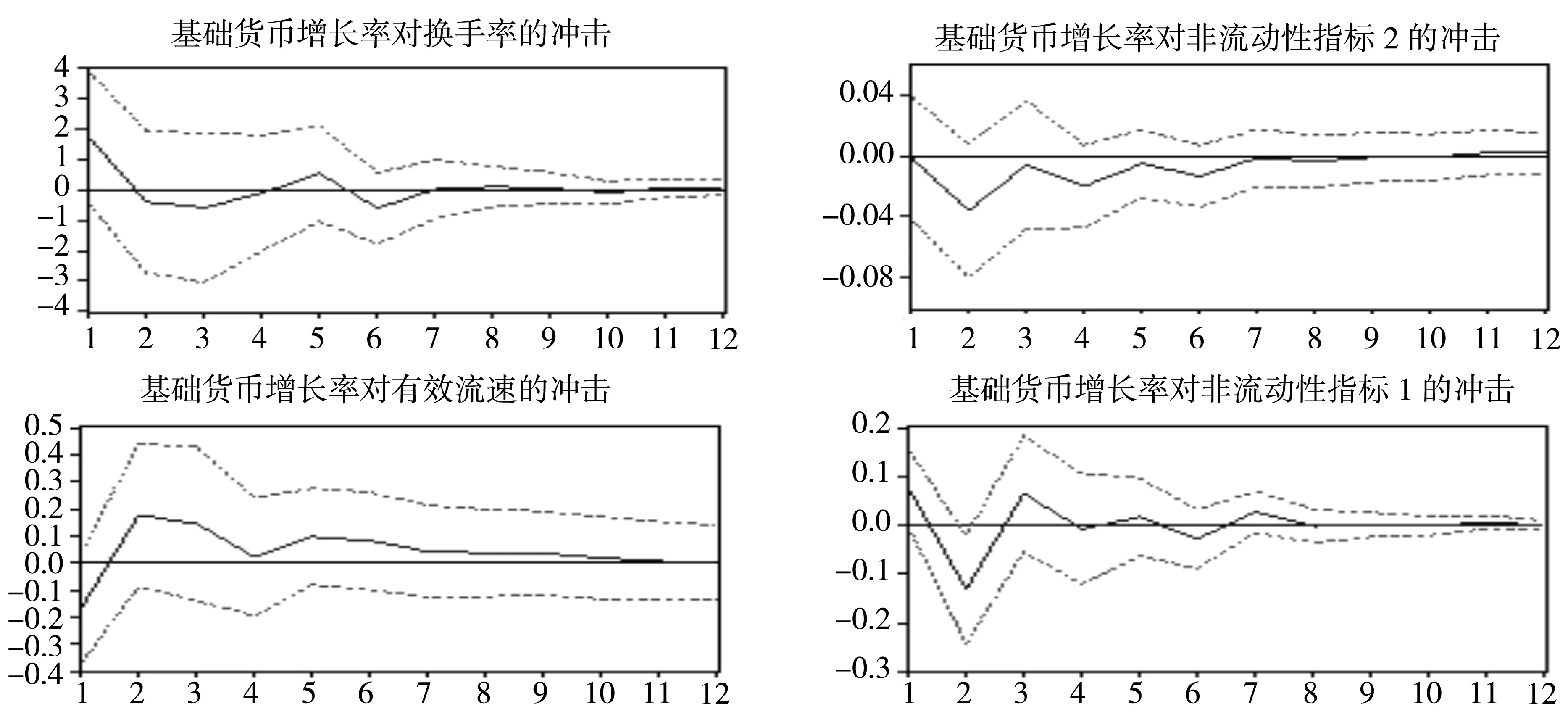

VAR系统含有11个变量,则存在121个脉冲响应函数,考虑到本文的研究目的,下面仅仅报告货币政策变动指标对股市流动性指标的脉冲响应函数,其中脉冲响应函数均是由货币政策调整的一单位正标准差对股市流动性指标的冲击而生成,图1为利率调整的货币政策的一个正标准差的新息冲击,图2为货币供应量对应的货币政策的一个正标准差的新息冲击。

图1 利率调整的货币政策对股市流动性的冲击

由图1的脉冲响应可以发现,利率货币政策调整的一个正标准差的新息冲击直接造成股票市场换手率在第一期迅速下降,第二期开始向初始值回复,并在第三期达到正的最大值,随后回复到初始值直至冲击效应消失。同样利率货币政策调整的一个正标准差对股票市场有效流速也造成了负向冲击,而且这种负向冲击效应尽管随着时间的推移在逐渐减弱,但却会一直持续一年的时间。因为股票市场的非流动性指标是流动性指标的反面,所以正如脉冲响应函数所示,利率货币政策调整对股市非流动性指标TPI在第一期产生较小的正向冲击,在第三期达到最大值之后,货币政策的冲击效应便逐渐减弱,直至回复到初始值。与TPI不同的是,利率货币政策调整对股票市场的另一个非流动性指标ILLIQ并没有造成明显的正向冲击,而是首先在第一期和第二期造成了较弱的负向冲击,第三期却达到了正效应的最高点,随后货币政策的冲击效应逐渐减弱,最终在初始状态附近小幅波动。综合考虑利率货币政策调整的一个正标准差新息的四个脉冲效应函数可以发现,利率货币政策的调整与我国股市流动性负相关。

公摊系数竟是“伪命题”。明源地产研究院执行主编艾振强说,事实上,作为国内房地产交易和收费重要依据的“公摊系数”这个术语,至今都没在现行国家标准中出现过。

图2 基础货币增长率对股市流动性的冲击

[2] Choi, W.G., Cook, D.E.Stock Market Liquidity and the Macroeconomy: Evidence from Japan[R].IMF Working Paper,2005.

非医学生入校后因为对学校新环境适应能力和挫折承受能力较低而容易导致心理障碍,如因为父母意愿或专业调配等因素进入非医学专业,不适应大学课堂教育方式,现实情况与想象的大学生活产生碰撞,产生失落情绪等。因此做好他们的适应性教育,培养学生的心理素质,我们需要通过形式多样的群体活动,让学生表达想法,对他们加深了解,掌握思想状况,对极个别的偏执学生要加大感情投入,重点关注家庭困难的学生,要经常深入到学生生活中,到寝室和他们谈心,多关心、多指导。

四、结 论

本文从理论和实证两个方面对货币政策与我国股市流动性之间的关系进行了深入分析。在经济理论和金融理论的基础之上,探析了货币政策对我国股市流动性的影响机理,并以上证A股指数为研究对象,运用银行间7天期同业借利率在泰勒规则下的利率缺口和基础货币增长率获取我国货币政策的变动趋向,同时从不同角度选取代表股市流动性的4个指标,通过Granger因果关系检验并继而建立VAR模型以获得脉冲响应函数,实证结论表明:股市流动性受到我国货币政策调整的显著影响,但股市流动性受到我国货币政策调整的冲击效应会随着时间的推移逐渐减弱以至于消失。此外,不同的股市流动性指标受到货币政策的冲击效应具有不同的持续期,甚至以货币供应量为操作变量的货币政策效果与理论预期相背离。这与我国利率并未完全市场化和诸多制度因素的限制有关。货币政策调整对股市流动性在不同的市场环境和不同的行业会有不一样的冲击效应,而本文仅仅是从整体考虑上证A股市场,对于货币政策对股市流动性在不同环境和不同行业下的影响,还需要更多的学者做出进一步的研究。

参考文献:

[1] Fujimoto, A.Macroeconomic Sources of Systematic Liquidity[R].Working Paper, 2004.

图2的脉冲响应函数表明货币供应量变化的一个正标准差大小的新息冲击对股票市场换手率在第一期会产生较大的正向冲击,随后这种正向冲击效应下降至初始水平,并在初始值附近不断波动,最终在第七期消失。与换手率不同,货币供应量对应的货币政策调整对我国股票市场有效流速的冲击效应却是负向的,但这种负向冲击效应仅仅持续一期,在第二期便转变为正向冲击并达到最大值,之后这种正向冲击效应逐渐减弱直至消失。以货币供应量为操作目标的货币政策调整对非流动性指标TPI产生负向冲击,并在第二期达到最小,随后冲击效应逐渐减弱,最终回复到初始值。与非流动性指标TPI不同,货币供应量的正向变化对非流动性指标ILLIQ在第一期产生正向冲击,但在第二期会迅速转变为一个非常大的负向冲击效应,之后便在初始水平来回地小幅波动。综合考虑图2的脉冲响应函数可以发现,货币供应量对应的货币政策调整同我国股市流动性存在正相关关系。这种有悖于金融理论的结论可能是由于目前我国银行系统相对于股票市场具有更好的避险功能。

[3] Chordia, T., Sarkar, A., Subrahmanyam, A.An Empirical Analysis of Stock and Bond Market Liquidity[J].The Review of Financial Studies,2005,18(1):85-129.

[4] Söderberg,J.Do Macroeconomic Variables Forecast Changes in Liquidity?An Out-of-Sample Study on the Order-Driven Stock Markets in Scandinavia[R].CAFO Working Papers, 2008.

其中,A0是常数项向量,αi为相对应的系数矩阵,代表滞后内生变量的估计系数,εt为随机扰动向量,且有Cov(εjs,εjk)=0(j=1,2Λn;s≠k),同时Cov(Yt-i,εt)=0(i=1,2,Λ,q),∑是εt的协方差矩阵。

随着碾压施工技术的不断完善,混凝土面板堆石坝在水利工程中的应用日渐广泛,它可以实现直接挡水和过水,简化了施工导流和度汛,且整体的防渗性能和抗震性能都得到了大幅度的提高。但是混凝土面板堆石坝施工过程中,如果选择的碾压技术不当,将严重影响整个面板堆石坝大坝的质量。因此,研究分析水利工程面板堆石坝碾压技术具有重要的现实意义。

[6] Arouri, M.E.H.,Jawadi, F., Nguyen,D.K.Global Financial Crisis, Liquidity Pressure in Stock Markets and Efficiency of Central Bank Interventions[J].Applied Financial Economic,2010,20(8):669-680.

[7] 许睿,刘海龙,吴冲锋.中国A股市场流动性统计特性与变化趋势[J].系统工程理论与实践,2004,(3):26-32.

[8] 王明涛,何浔丽.货币政策与股票市场流动性风险——来自中国股票市场的经验证据[J].上海金融,2012,(12):64-71.

“我最重视的是医院文化,在医院文化的前提下,我在意的才是医院的创新、学科和人才。”复旦大学附属中山医院(以下简称“中山医院”)院长樊嘉说,他认为,一家医院所有的活动,医、教、研、服务和管理等都是在医院文化的背景下进行的。

[9] 方舟,倪玉娟,庄金良.货币政策冲击对股票市场流动性的影响——基于Markov区制转换VAR模型的实证研究[J].金融研究,2011,(7):43-56.

[10] 崔江华.货币政策调整对股市流动性的影响分析[D].大连:东北财经大学硕士学位论文,2012.

[11] 王虎,王宇伟,范从来.股票价格具有货币政策指示器功能吗——来自中国1997—2006年的经验证据[J].金融研究,2008,(6):94-108.

[12] 张屹山,张代强.前瞻性货币政策反应函数在我国货币政策中的检验[J].经济研究,2007,(3):20-32.

[13] 卞志村.泰勒规则的实证问题及在中国的检验[J].金融研究,2006,(8):56-69.

[14] 吕江林.我国的货币政策是否应对股价变动做出反应?[J].经济研究,2005,(3):80-90.

猜你喜欢

上海大中型电机(2021年1期)2021-06-09 09:12:04

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年16期)2019-11-16 09:27:50

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

中国外汇(2019年22期)2019-05-21 03:14:50

华北理工大学学报(社会科学版)(2015年3期)2016-01-11 06:16:37

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

电大理工(2015年3期)2015-12-03 11:34:12

中国舰船研究(2015年2期)2015-02-10 06:45:54