战略性新兴产业中的政府控制、融资效应与公司绩效

2014-04-11 03:36:01万丛颖东北财经大学经济与社会发展研究院辽宁大连116025中国社会科学院工业经济研究所北京100836

东北财经大学学报 2014年3期

万丛颖(1.东北财经大学 经济与社会发展研究院,辽宁 大连 116025;2.中国社会科学院 工业经济研究所,北京 100836)

一、问题的提出

中国资本市场目前处于“新兴加转轨”的特殊时期,从宏观层面的金融系统到微观层面的融资结构,政府控制所导致的行政干预仍存在深远的影响。相对于传统产业来说,这种影响在战略性新兴产业中更加突出。首先,作为未来工业发展的新方向和经济增长的新动力,战略性新兴产业的战略性决定其肩负着助推经济转型、提高国际竞争力的重要使命,政府需要对其发展方向进行规划和引导。其次,战略性新兴产业的新兴性决定其发展源于不断的技术创新,但由于处于起步阶段,市场容量小且不成熟,单纯依靠市场机制难以满足战略性新兴产业现阶段的资本扩张需求,其发展也需要政府的大力培育和扶植[1]。由此可见,政府在战略性新兴产业的发展过程中发挥着举足轻重的作用,然而在以往的研究中,政府控制往往因其所导致的产权模糊、效率缺乏和代理冲突加剧等问题广受诟病。

以往的研究表明,政府控制能够为国有企业带来政策优惠、融资优势、投资机会和行业准入等扶持效应,因而由政府控制的国有企业在战略性新兴产业发展上更具备优势,国有企业也积极借助其先天资源禀赋优势,通过发展战略性新兴产业的契机实现传统产业的优化升级,提升市场竞争力。然而由政府主导的战略性新兴产业发展也存在一定的弊端,首先,由于政府存在社会责任和政治目标,某些见效快的新兴产业成为地方政府新的“政绩工程”,部分地区项目盲目上马,导致产能过剩和资源浪费等现象,如近期频频出现的风电设备、多晶硅产业的重复建设。其次,国有企业固有的行政效率低下问题导致其在推进战略性新兴产业发展的具体实施过程中反应迟缓、缺乏灵活性。这些都是当前战略性新兴产业发展中饱受争议的问题,制约了战略性新兴产业的健康发展。

政府控制究竟推动还是阻碍了战略性新兴产业的发展?国有企业发展战略性新兴产业存在何种优势和劣势?这些都是战略性新兴产业发展过程中亟待回答的问题,也是未来战略性新兴产业发展规划与路径选择的关键所在。鉴于此,本文基于融资角度,选择战略性新兴七大产业的上市公司作为研究样本,从理论分析和实证研究两个角度,对战略性新兴产业上市公司的股权和债权融资结构对盈利能力和成长能力的影响进行检验,并分析政府控制对不同融资效应的调节作用,探寻政府控制在战略性新兴产业发展过程中的作用。

二、文献综述

1.政府控制的正面效应与负面效应

政府控制的文献表明政府控制存在双重效应,即经济学视角的掠夺之手和扶持之手[2]-[5]。以往研究普遍认为政府控制会导致较多的负面效应,这种负面效应一方面来源于政府的公共目标,如就业率、GDP、税收、投资以及政府官员的业绩考核等。政府和企业之间存在利益冲突,受政府控制的企业需承担政府的寻租成本,导致政府存在通过各种渠道(如关联交易、对企业资金的占用挪用、为实现政绩而投资过度或投资不足等非效率投资)隐性转移其所控制企业的资源的侵占动机[6-7],弱化了公司利润最大化的目标,为上市公司带来许多额外成本[8-9]。然而对国有资产实行监督的代理人并不直接分享公司利润,因而缺乏监督管理者行为的动机,导致公司责任股东缺位,监督机制失效[10-11]。许多学者的研究证实,由于监管力量和法律约束难以限制政府权力,这种因政治目标所产生的侵占动机甚至要高于非国有股东因经济目标而产生的侵占动机[12]。

随着研究的不断深入,政府控制所带来的正面效应也逐渐得到广泛关注。许多学者指出,政府控制的企业能够通过与政府之间的政治关系在资源配置上占据较大优势[2-13-14],如融资优势、减轻税负、获得财政补贴、研发支持和政府订单等。此外,政府为了推动经济的增长,本身也存在扶持国有企业的动机[15]。其中这种正面效应的主要实现途径之一为融资支持,大量的研究结论表明国有上市公司在资源配置方面比非国有上市公司更占据优势,如Cull和Xu[13]以及Qian等[14]的研究证实了中国的国有银行在发放贷款时更倾向于大型国有企业;Li等[16]指出国家持股会为上市公司带来债权融资方面的优势,而且市场化程度越高,这种优势越明显。

关于政府控制效应的研究目前基本趋于成熟,但学者们同时也指出,不同的产业,即便是同一个产业的不同发展阶段,政府控制效应在效应的作用机理上存在明显的差异。此外,战略性新兴产业的战略性特征决定了政府控制的效应构成和效应强度也必然有异于传统产业,现有研究虽然为战略性新兴产业中政府控制效应研究提供了理论基础和借鉴,但仍需进一步的论证和检验。

2. 政府控制与战略性新兴产业

自政府将培育和发展战略性新兴产业作为中国经济社会发展的重大战略任务以来,学术界广泛展开了对于该领域的研究,形成了很多有价值的研究成果。从研究结论来看,以往文献充分肯定了政府在战略性新兴产业发展中的正面作用,如李晓华和吕铁[17]认为战略性新兴产业对于中国的产业结构转换和经济发展具有决定性的促进导向作用,因而政府需要对其发展的各方面给予支持;朱迎春[18]指出战略性新兴产业是反映国家战略意图的新兴产业,具有准公共性、外部性和高风险性等区别于传统产业的特征,因而决定了其不能单纯依靠市场机制实现资源配置;肖兴志和王建林[1]将国有和非国有企业的研发行为进行对比,认为中国的经济政策对两类所有制企业并不平等,国有企业通常会得到更多的支持,因而可能会有助于其提高研发效率。

学术界对于战略性新兴产业的内容、概念及发展前景已经有了初步研究,然而以往的研究大多集中于战略性规划及其对经济社会的影响,对于战略性新兴产业的融资行为和融资结构的研究较少,特别是对于政府控制对战略性新兴产业的支持作用仅存在于理论描述,而缺少实证研究的支持。

大部分学者从产业特征和发展阶段角度对政府主导战略性新兴产业发展给予肯定,认为基于战略性新兴产业对经济的导向性作用和其区别于传统产业的特征,战略性新兴产业的发展不能单纯依靠市场机制实现资源配置,需要政府对其发展给予支持。从产业的成长路径分析,目前战略性新兴产业正处于形成阶段,所以更依赖于政府政策引导和市场竞争规律的联合作用。然而也有学者提出政府主导不一定是促进战略性新兴产业发展的有效途径,认为政府主导的产业技术发展可能导致大量资源浪费,延缓相关产业发展。此外,国有企业的行政效率也是阻碍产业发展的重要原因[19]。

由此可见,现有的文献已经充分认识到政府控制对战略性新兴产业发展具有重要的作用,然而大多数研究集中在描述现象和理论推断上,政府主导战略性新兴产业发展的作用机理和发展路径还没有得到揭示,很难据此对政府控制的行为效应进行识别和判断,因而需要更深一步的研究和讨论。

三、研究假设

1. 债权融资结构对公司绩效的影响

目前中国战略性新兴产业处于起步阶段,技术、设备等各个方面都不完善,战略性新兴产业未来的高成长趋势决定其对资金在较长时期具有大量需求,资金缺口成为公司未来发展的主要问题。根据优序融资理论,由于债权融资具有抵税效应,且不会造成股权的稀释,因而在融资次序上往往优先于股权融资。然而战略性新兴产业与传统产业相比具有较高的风险性,且在其研发阶段处于低收入、低利润状态,资金回收周期较长,因而战略性新兴产业对资金的稳定性、低风险性具有较高的要求。由此可见,较高的负债融资比例所导致的财务风险可能会为当前战略性新兴产业上市公司的资金周转及公司绩效带来较大的负面影响,尤其债权融资中风险较高的短期债权融资。因而本文提出假设如下:

假设1—1:债权融资对战略性新兴产业上市公司绩效存在显著的负面效应。

假设1—2:短期债权融资对战略性新兴产业上市公司绩效存在显著的负面效应。

2. 股权融资结构对公司绩效的影响

(1)股权集中度。一般的传统产业的公司上市的时候公司运营模式已经成熟,控制权也由集权向分权转换。而战略性新兴产业中主要是技术集中型公司,该类公司规模较小,且由于处于发展初期,其公司权力集中度较高,因而战略性新兴产业的公司股权集中度通常较高,大股东对公司具有控制权。从公司治理的角度来看,集中的股权有利于公司未来决策的制定,这对于处于发展初期的战略性新兴产业至关重要。因而本文提出假设如下:

假设1—3:股权集中度对战略性新兴产业上市公司绩效存在显著的正面效应。

(2)股权性质。政府控制尽管由于其所导致的责任股东缺位、内部人控制等问题而广受诟病,然而以往研究证实这些负面效应往往存在于低成长公司中,在高成长公司中,这种负面效应会被政府控制所带来的正面效应所抵消。战略性新兴产业是国家经济及产业转型的导向型产业,处于发展初期,具有典型的高成长性特征,因而在现阶段的战略性新兴产业上市公司中,政府控制对公司发展更为有利,利用国家的支持政策可以在融资渠道及方式上获得更多便利,更多更好更快地得到资金支持,加快战略性新兴产业的发展步伐。因而本文提出假设如下:

假设1—4:政府控制对战略性新兴产业上市公司绩效存在显著的正面效应。

3. 政府控制对融资效应的影响

(1)政府控制对债权融资效应的影响。政府控制的上市公司在银行贷款方面具有较大的优势,一方面,政府倾向于引导银行向国有公司进行信贷支持;另一方面,银行为了扩大贷款规模和降低贷款风险,也倾向于向拥有政府支持或受政府控制的公司进行贷款,使得政府控制的上市公司的债权融资成本降低。在这两种作用下,尽管战略性新兴产业的性质决定了公司的经营风险较高,但政府控制会缓解因负债融资所带来的财务风险。因而本文提出假设如下:

假设2—1:政府控制能够显著缓解债权融资对战略性新兴产业上市公司绩效的负面效应。

假设2—2:政府控制能够显著缓解短期债权融资对战略性新兴产业上市公司绩效的负面效应。

(2)政府控制对股权融资效应的影响。集中的股权有利于战略性新兴产业上市公司进行未来决策和规划,这一正面效应在公司受政府控制的情况下更为明显。基于战略性新兴产业对国家未来经济发展的重大战略意义,政府必然在产业发展过程中的人才、技术、资金和市场需求等方面给予大力的支持。从公司决策和战略制定角度来看,政府控制能够使得公司管理层更直接和迅速地了解国家政策变动的信息,并据此对公司未来战略和发展方向进行调整,获得政策支持。由此可见,相对于非政府控制的公司来说,政府控制能够加强股权集中对公司绩效的正面效应。因而本文提出假设如下:

假设2—3:政府控制能够显著提高股权集中度对战略性新兴产业上市公司绩效的正面效应。

四、研究变量与样本选择

1. 研究变量选择

本文采用盈利能力和成长能力对公司绩效进行衡量,其中盈利能力采用每股收益进行衡量,成长能力采用净利润增长率进行衡量;股权结构采用前十大股东集中度和第一大股东集中度进行衡量;债权结构采用资产负债率和短期负债比例进行衡量;政府控制采用实际控制人性质进行衡量。此外,本文选取公司规模、行业和年份*其中行业变量按照中国对战略性新兴产业的七大行业(高端装备制造业、节能环保、生物产业、新能源、新材料、新能源汽车和信息技术)进行划分。等虚拟变量作为控制变量,各变量具体定义如表1所示。

表1 变量定义表

2. 数据来源与样本筛选

本文采用中国战略性新兴产业上市公司作为研究样本,并在样本选择中剔除了业务收入所占比重较小和数据无法取得的公司,最终获得218家上市公司2009—2011年三年的数据。数据主要来源于wind中国金融数据库以及国泰安研究服务中心。

3. 模型构建

(1)基础模型。为了检验战略性新兴产业的融资效应,本文首先建立基础模型,对研究变量与公司绩效之间的关系进行检验。由于融资结构变量之间存在较高的相关性,为避免回归模型的多重共线性,本文将融资结构变量分别引入回归模型,具体模型如下:

公司绩效与债权结构

EPS(GNP)=α1+α2DAR+α3SP+α4LNB+α5INDi+α6YEARi+λ

(1)

EPS(GNP)=α1+α2SF+α3SP+α4LNB+α5INDi+α6YEARi+λ

(2)

公司绩效与股权结构

EPS(GNP)=α1+α2A10+α3SP+α4LNB+α5INDi+α6YEARi+λ

(3)

EPS(GNP)=α1+α2A1+α3SP+α4LNB+α5INDi+α6YEARi+λ

(4)

(2)引入交叉变量的模型。为了检验股东性质对公司绩效与融资结构之间关系的影响,本文将股东性质与其他解释变量相乘作为交叉变量再次进行回归,得到如下的回归模型:

公司绩效与债权结构

EPS(GNP)=α1+α2DAR+α3SP+α4DAR×SP+α5LNB+α6INDi+α7YEARi+λ

(5)

EPS(GNP)=α1+α2SF+α3SP+α4SF×SP+α5LNB+α6INDi+α7YEARi+λ

(6)

公司绩效与股权结构

EPS(GNP)=α1+α2A10+α3SP+α4A10×SP+α5LNB+α6INDi+α7YEARi+λ

(7)

EPS(GNP)=α1+α2A1+α3SP+α4A1×SP+α5LNB+α6INDi+α7YEARi+λ

(8)

五、实证分析

1. 描述性统计

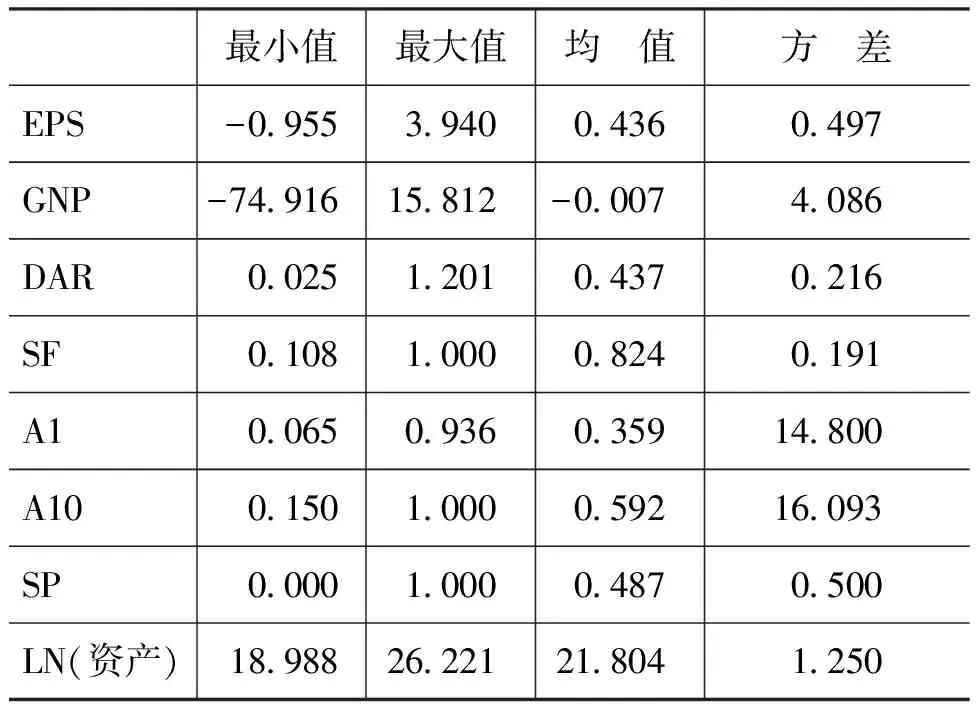

表2对解释变量和被解释变量进行描述性统计,根据统计结果,样本中每股收益均值为0.436元,方差为0.497,说明战略性新兴产业上市公司绩效偏低,但稳定程度较高,成长性指标则显示战略性新兴产业的成长能力目前较差,大部分公司净利润增长率呈负增长,均值为-0.007,最低甚至达到-74.916;从债权结构来看,公司负债比例均值为0.437,与中国上市公司整体水平相比偏低,其中最低的仅为0.025,而债权结构中短期负债比例较高,均值为0.824,最高甚至高达1.000;从股权结构来看,样本公司前十大股东平均持有股份为0.592,第一大股东为0.359,表明战略性新兴产业上市公司的股权集中度很高,且股权基本集中于第一大股东手中;从政府控制变量来看,该指标均值为0.487,即战略性新兴产业目前由政府控制的上市公司比重接近半数。描述性统计结果表明,与传统产业相比,战略性新兴产业具有公司绩效低、流动负债比率较高和股权集中度高等特征。

表2 变量数据描述性统计

2. 回归结果分析

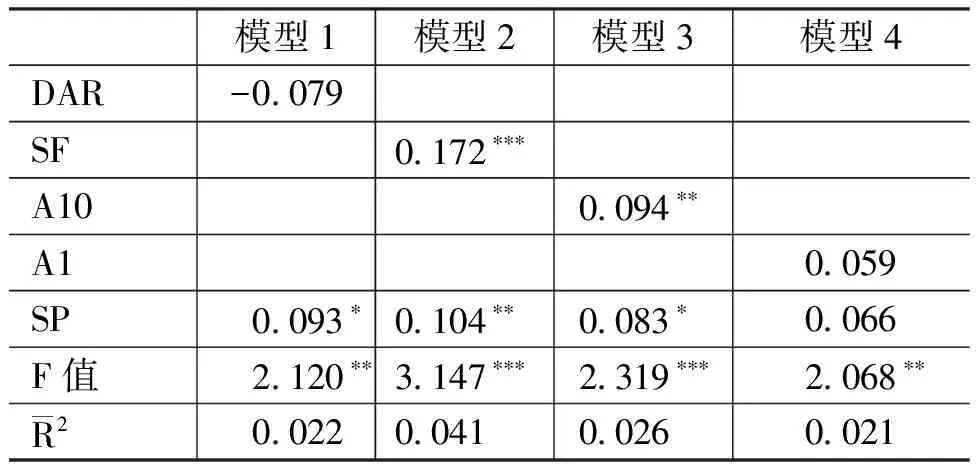

(1)基础模型回归结果分析。以每股收益为因变量的模型回归结果如表3所示,以净利润增长率为因变量的模型回归结果如表4所示。资产负债率对公司盈利能力的影响系数为-0.345,且在1%的显著水平上显著,而对公司成长能力的影响系数尽管并不显著,但同样方向为负,这表明公司债权融资比例越大,公司绩效越差,假设1-1得到验证;短期负债比例对每股收益与净利润增长率的系数均显著为正,分别为0.105和0.172,这表明短期负债比例越大,公司的盈利能力和成长能力越强,与前文假设1—2刚好相反。

公司前十大股东持股比例之和对盈利能力和成长能力均存在显著的正面影响,影响系数分别是0.286和0.094;第一大股东持股比例对每股收益具有显著的正面影响,影响系数为0.117,而对净利润增长率的影响系数尽管并不显著,系数的方向与对每股收益的影响方面基本一致,这表明集中的股权对战略性新兴产业上市公司的绩效的确存在正面效应,且在股权集中于前十大股东的情况下更利于上市公司的利润增长,假设1—3得到验证。此外,回归结果显示政府控制对公司盈利能力和成长能力的影响并不一致,对公司盈利能力的影响显著为负,而在因变量为净利润增长率的情况下,政府控制对公司成长能力的影响系数显著为正,这表明受政府控制的战略性新兴产业上市公司优势更多地体现在成长能力方面,而盈利能力要显著低于非政府控制的公司,假设1—4得到部分验证。

表3基础模型回归检验结果(每股收益)

模型1模型2模型3模型4DAR-0 345∗∗∗SF 0 105∗∗A10 0 286∗∗∗A1 0 117∗∗∗SP-0 188∗∗∗-0 258∗∗∗-0 244∗∗∗-0 290∗∗∗F值14 173∗∗∗9 005∗∗∗13 802∗∗∗9 278∗∗∗ R20 2100 1390 2050 143

注:*、**和***分别表示p<10%、 p<5%和p<1%。控制变量的回归结果略。

表4基础模型回归检验结果(净利润增长率)

模型1模型2模型3模型4DAR-0 079SF0 172∗∗∗A100 094∗∗A10 059SP0 093∗0 104∗∗0 083∗0 066F值2 120∗∗3 147∗∗∗2 319∗∗∗2 068∗∗ R20 0220 0410 0260 021

注:*、**和***分别表示p<10%、 p<5%和p<1%。控制变量的回归结果略。下表同。

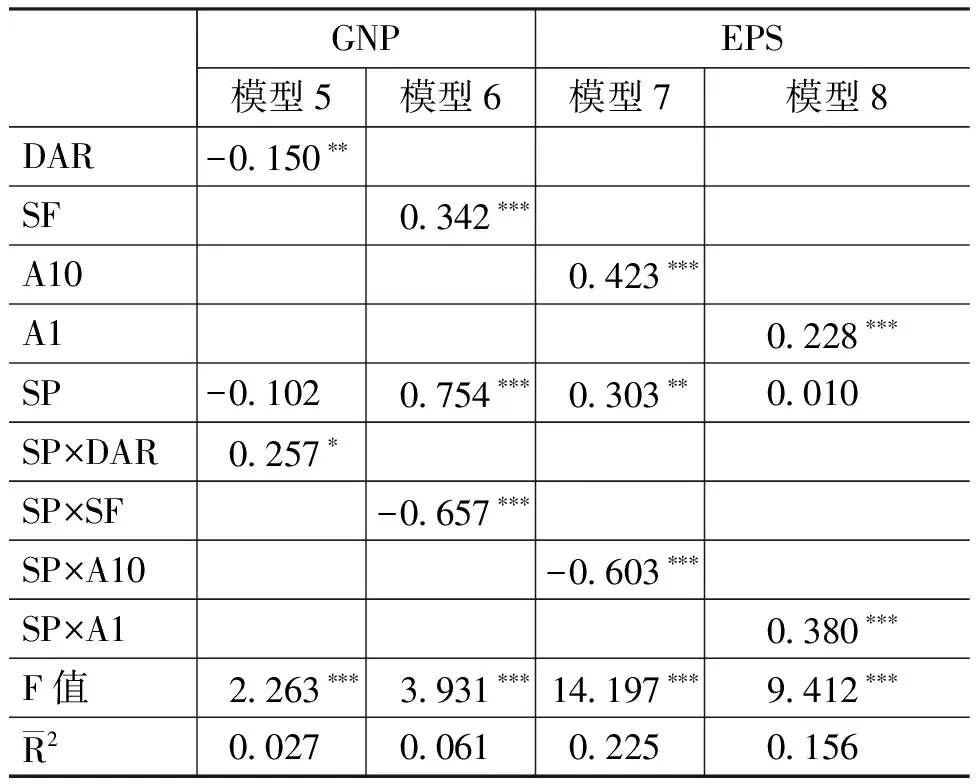

(2)引入交叉变量的模型回归结果分析。表5是引入交叉变量的模型回归结果,从回归结果来看,政府控制对债权融资效应的影响则更多体现在对公司成长能力方面,以净利润增长率为因变量的模型中,政府控制与债权结构的两个指标的交叉项均显著,其中与短期负债比例的交叉项显著为负,而与资产负债率的交叉项显著为正,表明政府控制一方面显著降低了短期负债对成长能力的正面影响,另一方面尽管债权融资对公司成长能力的负面影响在基础模型中并不显著,但政府控制的确显著缓解了可能存在的负面效应,假设2—1得到验证。

政府控制对股权融资效应的影响主要体现在公司盈利能力方面,在因变量为每股收益的模型中,股东集中度两个指标的交叉项均显著,但方向却恰好相反。其中第一大股东持股比例与政府控制的交叉项回归系数显著为正,而前十大股东持股比例之和与政府控制的交叉项回归系数显著为负,表明政府控制的确能够显著提升战略性新兴产业上市公司股权集中所带来的正面效应,然而当这种集中体现在前十大股东的时候,政府控制反而会降低股权集中的正面效应。

表5引入交叉变量的模型回归检验结果

GNPEPS模型5模型6模型7模型8DAR-0 150∗∗SF 0 342∗∗∗A10 0 423∗∗∗A10 228∗∗∗SP-0 1020 754∗∗∗0 303∗∗0 010SP×DAR0 257∗SP×SF-0 657∗∗∗SP×A10-0 603∗∗∗SP×A10 380∗∗∗F值2 263∗∗∗3 931∗∗∗14 197∗∗∗9 412∗∗∗ R20 0270 0610 2250 156

六、研究结论与建议

(一)研究结论

1. 债权融资对公司绩效具有负面效应

战略性新兴产业上市公司的债权融资对公司绩效存在显著的负面效应。债权融资尽管融资成本较低,且具有抵税效应,在优序融资理论中融资次序要高于股权融资。然而本文研究结论发现公司负债比例越高,战略性新兴产业上市公司绩效越差,债权融资所导致的财务危机风险会影响战略性新兴产业上市公司的绩效,导致显著的负面效应。同时研究也发现,与长期负债相比,战略性新兴产业上市公司在债权融资中更偏好短期债权融资,且短期负债比例对公司的盈利能力和成长能力均有显著的提升,表明现阶段的战略性新兴产业处于发展初期,对流动资金需求较高,因而筹资速度快、效率高和限制少的短期负债更符合当前战略性新兴产业的融资需求。

2. 股权集中对公司绩效具有正面效应

集中的股权结构能够促进战略性新兴产业上市公司提高绩效。股权越集中,公司盈利能力和成长能力越强,这一结论说明在发展初期的战略性新兴产业上市公司中,更多地体现出股权集中后的决策优势,由于股权集中而导致的大股东掏空行为、寻租行为在现阶段盈利偏低的战略性新兴产业上市公司中并没有体现,因而战略性新兴产业上市公司更偏重于采用集中的股权结构。

3. 政府控制对公司盈利能力和成长能力具有不同影响

政府控制对战略性新兴产业上市公司的正面效应主要体现在成长能力方面,而对公司的盈利能力则存在显著的负面效应。这表明政府控制下的公司能够更好地了解国家对战略性新兴产业的相关扶持政策,并且更容易获得国家的人才、技术和资金等方面的支持,因而对于公司的成长能力有显著的提升作用。然而国有公司产权不明、效率缺乏等弊端主要体现于对盈利能力的影响,因而政府控制的战略性新兴产业上市公司在盈利能力方面并不具备优势。

4. 政府控制对融资效应具有不同的调节效应

政府控制一方面能够抑制债权融资所产生的负面效应,另一方面则抑制了短期负债所产生的正面效应。从财务风险角度来看,国有公司和国有银行在产权归属方面存在同质性,因而更容易获得银行的贷款,大大降低财务风险,缓解了负债所带来的负面效应,同时能够满足公司的资金需要,公司通过短期负债获得流动资金的偏好有所缓解,因而降低了短期负债对公司绩效的正面影响。

股权融资方面,政府控制能够加强股权集中度所产生的正面效应,进一步证实了政府控制在战略性新兴产业上市公司中的优势。从公司发展阶段角度来看,处于发展初期的战略性新兴产业具有较强的不确定性和未知性,需要国家给予政策性的支持,而这种政策支持的信息是否及时获取并被充分利用,成为战略性新兴产业上市公司能否得到长远发展的关键所在,国有上市公司在这方面具备非国有上市公司不可比拟的优势。此外,政府控制抑制了前十大股东集中度对公司盈利能力的正面效应,这进一步说明对于受政府控制的上市公司来说,更为集中的股权结构比相对集中的结构更具优势。

(二)政策建议

根据本文研究结果,政府控制对战略性新兴产业发展的推动作用是显而易见的,能够把握机会,发挥自身优势是该产业发展的关键。战略性新兴产业具有高技术、高风险性的特征,从对样本公司的统计描述来看,现阶段的战略性新兴产业处于发展初期,公司盈利水平普遍偏低,财务风险承受能力较弱,因而在现阶段的战略性新兴产业发展中,政府应充分发挥其正面效应。

对于国有战略性新兴产业公司,政府一方面应发挥政府控制对公司成长能力的正面效应和融资支持效应,推动国有企业的健康发展,另一方面应继续推动国有企业体制改革,消除国有企业对盈利能力的负面效应。对于非国有战略性新兴产业公司,政府应比照对国有战略性新兴产业公司的相关政策,加大对它的融资支持力度。针对目前战略性新兴产业的股权融资偏好,帮助公司扩宽融资渠道,创新融资工具,降低资本市场的进入门槛,鼓励战略性新兴产业公司进入中小板甚至主板市场进行融资;对于现阶段战略性新兴产业风险较高的特征,通过给涉足战略性新兴产业的公司开通银行贷款绿色通道、降低融资成本等措施缓解其融资压力,并着手制定产业特有的财务风险预警体系,帮助公司规避财务风险。

参考文献:

[1] 肖兴志,王建林.谁更适合发展战略性新兴产业——对国有企业与非国有企业研发行为的比较[J].财经问题研究,2011,(10):25-31.

[2] Shleifer,A., Vishny, R. W. A Survey of Corporate Governance[J]. The Journal of Finance, 1997, 52(2): 737-783.

[3] 田利辉. 国有产权、预算软约束和中国上市公司杠杆治理[J]. 管理世界, 2005, (7): 123-128.

[4] 潘红波, 夏新平, 余明桂. 政府干预、政治关联与地方国有企业并购[J]. 经济研究, 2008, (4): 41-52.

[5] 陈德球, 李思飞, 王丛. 政府质量、终极产权与公司现金持有[J]. 管理世界, 2011, (11): 127-141.

[6] 曾庆生, 陈信元. 国家控股、超额雇员与劳动力成本[J]. 经济研究, 2006, (5):74-86.

[7] 吴联生. 国有股权、税收优惠与公司税负[J]. 经济研究, 2009, (10): 109-120.

[8] Jensen, M. C.Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers[J]. American Economic Review, 1986, 76(2): 323-329.

[9] 俞红海, 徐龙炳, 陈百助. 终极控股股东控制权与自由现金流过度投资[J]. 经济研究, 2010,(8): 103-114.

[10] 杜莹,刘立国.股权结构与公司治理效率:中国上市公司的实证分析[J].管理世界,2002,(11):124-133.

[11] 白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005,(2):81-91.

[12] 夏立军, 方轶强. 政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J]. 经济研究, 2005, (5): 40-51.

[13] Cull, R.,Xu,L.C. Who Gets Credit? The Behavior of Bureaucrats and State Banks in Allocating Credit to Chinese State-Owned Enterprises[J]. Journal of Development Economics, 2003, 71(2): 533-559.

[14] Qian, Y.M., Tian, Y., Wirjanto, T.S. Do Chinese Publicly Listed Companies Adjust Their Capital Structure toward a Target Level?[J]. China Economic Review, 2009, 20(4): 662-676.

[15] 金太军, 袁建军. 政府与企业的交换模式及其演变规律——观察腐败深层机制的微观视角[J]. 中国社会科学, 2011,(1):102-118.

[16] Li ,K., Yue,H., Zhao,L.K. Ownership, Institutions, and Capital Structure: Evidence from China[J]. Journal of Comparative Economics, 2009, 37(3): 471-490.

[17] 李晓华,吕铁.战略性新兴产业的特征与政策导向研究[J].宏观经济研究,2010,(9):20-26.

[18] 朱迎春.政府在发展战略性新兴产业中的作用[J].中国科技论坛,2011,(1):20-24.

[19] 张江峰,刘海峰.产业升级中地方政府的组织惰性研究[J].宏观经济研究,2010,(5):72-74.

猜你喜欢

西夏学(2018年2期)2018-05-15 11:22:04

河北地质(2017年1期)2017-07-18 11:08:09

生活用纸(2016年5期)2017-01-19 07:36:10

山东大学法律评论(2016年0期)2016-08-16 03:23:13

山东大学法律评论(2016年0期)2016-08-16 03:23:09

智库理论与实践(2016年1期)2016-03-20 16:22:27

学习月刊(2015年6期)2015-07-09 03:54:06

电子工业专用设备(2015年4期)2015-05-26 09:10:40

山东大学法律评论(2014年0期)2014-08-07 06:59:27

江苏年鉴(2014年0期)2014-03-11 17:09:30