基于3D框架的长江中游城市群经济空间演化研究

2014-03-26 03:51:42白永亮党彦龙

湖北经济学院学报 2014年4期

白永亮,党彦龙

(中国地质大学 经济管理学院,湖北 武汉 430074)

一、引言及文献综述

世界经济全球化、区域经济一体化使得城市群成为区域竞争力的核心。这些城市群集聚了本国相当部分的经济、人才和技术,是本国最先进生产力的代表。城市的经济地理格局对城市群发展至关重要,城市群的空间尺度越大,空间经济的地理格局对其影响也越重要。为更准确地刻划世界经济地理格局,世界银行于2009年发布报告——《重塑世界经济地理》,提出从密度(Density)、距离(Distance)以及整合 (Division)3个维度来刻划世界经济地理格局,[1]此后3D框架被广泛应用于城市和区域的经济地理格局研究。

在国外,Roberts等[2]结合研究区域自身特点和发展现状,基于3D框架,针对每个维度建立相关指标,用最小二乘法建立回归方程,对重庆地区生产力的差异进行实证研究。Jinhwan[3]对城市化进程进行分析后指出,城市化需要经过3个阶段:首先是密度的提高,提高城市的集聚能力;其次是距离的缩短,提高城市之间的通达性;最后是整合的优化,提高城市之间的均衡性。在国内,李燕、贺灿飞[4]从密度、距离和分割3个维度采用主成分分析法探讨长三角城市群经济空间的演化特征,结果表明:长三角城市群经济密度呈逐步上升态势,而且群内经济密度的差距在进一步拉大;经济整合有所下降,而且群内经济整合区域差异明显。周沂、沈昊婧、贺灿飞[5]基于3D框架,以武汉城市圈为例进行实证研究,认为在城市群经济空间分布格局影响中,经济密度最重要,距离对经济空间格局的影响比较小,整合对省内城市群影响不大,现阶段增加武汉城市圈经济密度和缩短经济间距离比经济整合更为重要。王伟凯、黄志基、贺灿飞[6]通过建立系统的评价城市群经济空间的3D框架指标体系,运用相关指标反映城市群密度、距离和整合3个维度的状况,采用主成分分析法对我国16个城市群进行实证分析,发现我国共有3D城市群3个、2D城市群3个、1D城市群2个、0D城市群8个,城市群呈现金字塔等级结构,但1D城市群需要0D城市群发展补充,评价结果符合城市群发展趋势。

综上所述,大多数学者都借助3D框架对城市或区域的发展状态进行描述,认为“高密度、短距离、低分割”是城市或区域经济地理未来的发展格局,其研究内容涉及经济演化、区域差异等城市一体化进程中的关键问题,但针对不同的尺度建立的刻划3D格局的指标均有所不同;每个维度对处于不同阶段的城市群的发展作用也不尽相同;而且国内城市化的路径与国外是有差异的:国外的研究认为城市化的高密度、短距离、低分割3个阶段是循序渐进的,但我国城市的经济整合是逐步下降的,城市化的进程并非严格按照国外的做法,而是在3个维度不断调整的情况下逐渐成长为3D状态的。长江中游城市群作为我国经济新增长极,其重要性不言而喻。本文以国外3D框架作为理论铺垫,借鉴国内学者实证研究的方法和模型,将3D框架应用于长江中游城市群经济地理格局的研究,以期提出相关的政策与建议。

二、模型及数据

(一)模型与方法

本文主要是基于世界银行报告中的3D理论,以及相关学者特别是国内相关学者的研究成果,结合长江中游城市群的特点,从密度、距离和整合3个维度来构建3D指标评价体系(见表1);运用因子分析法计算出密度、距离和整合的综合得分,并把综合得分转化为标准分0~100;如果某城市或城市群的得分高于均值则认为其在该维度为优良,如果得分低于均值则认为其在该维度为不足;如果某城市或城市群有任何1个维度为优良则认为其处于1D状态,如果有任何2个维度优良则认为其处于2D状态,3个维度都优良则认为其处于3D状态。

表1 经济空间3D评价指标体系

(二)数据来源

本文主要数据来自2003、2008、2013年的 《中国统计年鉴》和《中国城市统计年鉴》以及湖北、湖南、江西、南昌4省的省统计年鉴,距离数据来自中国科学院地理研究所。

三、长江中游城市群经济空间3D演化研究

(一)长江中游城市群经济发展概况

长江中游城市群以武汉、长沙、南昌、合肥4个城市为核心,集聚武汉城市圈、长株潭城市群、环鄱阳湖城市群、江淮城市群等,是国家规划建设的重点城市群,是全国区域发展新的增长极。长江中游城市群的地域范围见表2。

1.整体概况

由表3可知,长江中游城市群人口一直维持在15 000万人左右,约占全国人口的11%,人口基数稳定;地区生产总值则呈上升趋势,截至2012年约占全国总量的10.84%,经济规模较大。长江中游城市群有良好的人力资源和充足的经济资源,可以有力地保障经济快速增长。

表2 长江中游城市群地域范围

表3 长江中游城市群整体概况

2.4个子城市群概况

由表4可知,4个子城市群在人口数量和生产总值上占所在省份的比例均超过50%。人口方面,武汉城市圈的人口基本维持3 000万左右,约占全省的54%,人口数量比较稳定;长株潭城市群的人口在2007年有小幅增长,到2012年又回到了60%左右的水平,人口数量维持在4 000万左右;环鄱阳湖城市群和江淮城市群的人口呈逐步增长的趋势,占所在省份的比例也逐年提高,到2012年分别达到3 600万和4 200万左右。经济方面,4个子城市群的地区生产总值都呈增长趋势,占所在省份的比例也不断增高,截至2012年,武汉城市圈的经济总量占到湖北省的62.4%,长株潭城市群的经济总量占到湖南省的79.73%,环鄱阳湖城市群的经济总量占到江西省的82.68%,江淮城市群的经济总量占到安徽省的81.27%,经济发展态势良好。

表4 4个子城市群概况

(二)长江中游城市群经济空间3D评价

1.整体评价

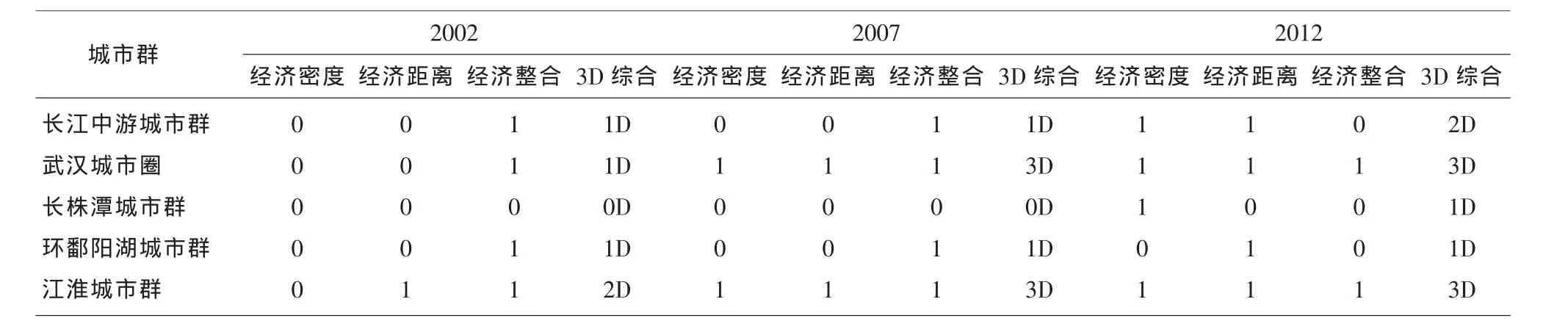

由表5可知,10年间长江中游城市群3D综合得分呈上升态势,而且上升速度逐步加快,2002~2007年增幅为11.00%,2007~2012年增幅为15.11%,增长态势较好。从3D综合得分的结构来看,经济密度和经济距离都呈现快速增长的态势,前5年的增幅分别为35.92%和15.76%,后5年的增幅分别为39.8%和25.81%,经济密度和经济距离的快速改善推动着3D综合的增长,但是经济整合则呈现快速下降的态势,前5年减幅为5.60%,后5年减幅为12.42%,经济整合的下降又抑制着3D的综合改善。从子城市群来看,3D综合得分及其结构与母城市群的情况大致相同,3D综合得分在经济密度、经济距离的推动和经济整合的抑制下保持较强的上升态势,但是子城市群对母城市群的贡献则有所差异,其中江淮城市群对母城市群的贡献最大,其次是武汉城市圈,再次是环鄱阳湖城市群,最后是长株潭城市群。

表5 长江中游城市群经济空间3D得分

由表6可知,长江中游城市群在2002年、2007年基于经济整合的优势处于1D状态,后5年虽然经济整合的优势下降,但是由于经济密度和经济整合的强劲发展使其于2012年逆势上升为2D状态。从子城市群来看,2012年处于3D状态的有武汉城市圈和江淮城市群,长株潭城市群和环鄱阳湖城市群则处于1D状态;武汉城市圈在2002年由于经济整合的优势处于1D状态,2007年由于经济密度和经济距离的改善直接从1D状态跃升为3D状态,之后一直保持这一态势;长株潭城市群在前5年一直处于发展的状态,后5年则凭借经济密度的优势成长为1D状态;环鄱阳湖城市群在2002年、2007年基于经济整合的优势处于1D状态,2012年虽然经济密度有了很大提升,但是经济整合的优势不再,所以仍然处在1D的状态;江淮城市群在2002年凭借经济距离和经济整合的优势处于2D状态,2007年凭借经济密度的优势成长为3D状态,之后一直保持。从整体来看,江淮城市群基础好,发展稳健;武汉城市圈发展迅速,后劲足;环鄱阳湖城市群处于发展的调整期,稳定性较差;长株潭城市群处于发展的起步阶段。

2.4个子城市群评价

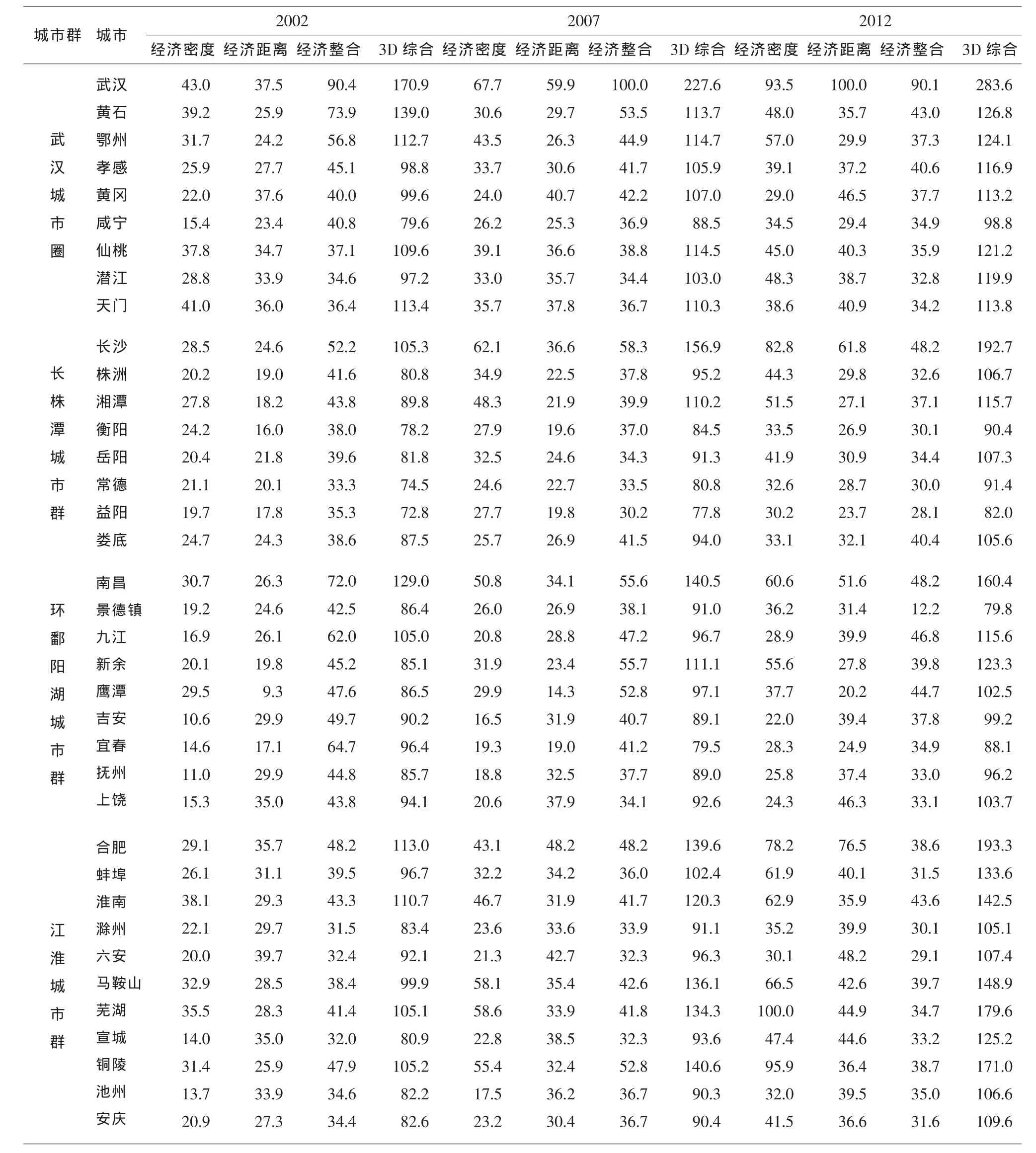

由表7可知,4个子城市群中大部分城市的3D综合得分以及经济密度、经济距离得分都是逐步上升的,经济整合的得分则逐步下降,这与城市群的结构大体保持一致。同时从城市的角度来看,在每一年度,得分最高的城市均是各子城市群的中心城市,得分次高的则是围绕中心城市的邻域城市,子城市群呈现出典型的“核心—边缘”结构,从母城市群的角度来看,则呈现多中心性,城市群中有多个异质的中心以及围绕该中心的集聚区,因此长江中游城市群是由4个“核心—边缘”结构的子城市群所组成的多中心结构的巨型城市群。

由表8可以看出,在2012年,处于3D状态的城市有武汉、黄石、长沙、南昌、淮南,其中武汉在10年间一直处于3D状态,是成长最好的城市;黄石为最邻近武汉的城市,经过经济距离和经济密度的不断调整于2012年成长为3D状态;长沙在2002年基于经济整合的优势处于1D状态,在2007年凭借经济密度和经济距离的快速发展直接从1D状态跃升为3D状态,之后一直保持该状态;南昌和长沙的发展路径相似,先是整合,后是密度和距离的跟进;淮南和黄石的发展较为相似,在不断的调整中成长为3D状态。处于2D状态的城市有位于武汉城市圈的孝感、仙桃、天门、潜江,仙桃和天门10年间一直凭借经济密度和经济距离的优势保持着2D状态,孝感和潜江则是凭借经济密度的提升成长为2D状态;环鄱阳湖城市群的九江、鹰潭也处于2D状态,其中九江是由于经济距离的改善而鹰潭得益于经济密度的提高;江淮城市群的合肥、蚌埠、马鞍山、芜湖、宣城、铜陵、安庆7个城市均处于2D状态,其中合肥在2002年凭借经济距离和经济整合的优势处于2D状态,在2007年由于经济密度的提高成长为3D状态,但是在2012年由于经济整合的下降又恢复为2D状态,马鞍山在2007年由于各维度的全面提高使其直接跃升为3D状态,但是在2012年也由于经济整合的下降而变为2D状态,蚌埠、芜湖、宣城、铜陵、安庆则是在经济密度和经济距离的不断调整中成长为2D状态的。除了武汉城市圈的咸宁和长株潭城市群的衡阳、常德、益阳、娄底以及环鄱阳湖城市群的宜春等处于0D状态之外,其余的城市则处于1D状态。

表6 长江中游城市群经济空间3D状态

表7 4个子城市群经济空间3D得分

表8 4个子城市群经济空间3D状态

表8(续)

四、结论与讨论

从3D得分来看,10年间长江中游母城市群及子城市群3D综合得分均呈上升态势,而且上升速度在逐步加大,上升态势较好。从3D综合得分的结构来看,经济密度和经济距离都呈现出快速增长的态势,推动着3D综合的增长,但是经济整合呈现下降的态势,抑制着3D综合的增长。因此,无论是母城市群还是子城市群,经济整合都是其未来发展的关键,提高城市群内子城市群之间以及城市之间的均衡性是未来发展的重中之重,两极分化的发展会严重阻碍城市群综合竞争力的提升。

从3D状态来看,长江中游城市群在2002、2007年基于经济整合的优势处于1D状态,后5年虽然经济整合的优势下降,但是由于经济密度和经济整合的强劲发展仍使其于2012年逆势上升为2D状态。子城市群方面,从整体来看,江淮城市群基础好,发展稳健;武汉城市圈发展迅速,后劲足;环鄱阳湖城市群处于发展的调整期,稳定性较差;长株潭城市群处于发展的起步阶段。因此,长江中游城市群为了获得长足发展,要从环鄱阳湖城市群和长株潭城市群下工夫,尤其要关注这2个城市群的经济整合,环鄱阳湖城市群经济密度的提高和长株潭城市群经济距离的缩短也不容忽视。

从群内城市来看,在3D得分方面,大部分城市的3D综合得分以及经济密度、经济距离得分都是逐步上升的,但经济整合的得分是逐步下降的,这与城市群的结构基本保持一致。长江中游城市群是由4个“核心—边缘”结构的子城市群所组成的多中心结构的巨型城市群。在3D状态方面,2012年处于3D状态的城市有武汉、黄石、长沙、南昌、淮南,处于2D状态的城市有武汉城市圈的孝感、仙桃、天门、潜江,环鄱阳湖城市群的九江、鹰潭,江淮城市群的合肥、蚌埠、马鞍山、芜湖、宣城、铜陵、安庆,除了武汉城市圈的咸宁和长株潭城市群的衡阳、常德、益阳、娄底以及环鄱阳湖城市群的宜春之外,其余的城市均处于1D状态。由此可见,在得分方面核心城市有绝对的优势,但是在状态方面核心城市的优势有所下降,均衡应是长江中游城市群未来发展的方向,一家独大抑或几家主导只是城市群发展的过渡阶段,未来的城市群将是匀质的,这里的匀质并非指同化,而是合理分工有机协调的均衡发展。

[1]World Bank.World Development report 2009,Reshaping Economic Geography[R].World Bank:Washington DC,2009.

[2]Mark Roberts and Chor-ching Goh.Density,Distance and Division:the Case of Chongqing municipality,China [J].Cambridge Journal of Regions,Economy and Society,2011,(6):1-16.

[3]Jinhwan Oh.Spatial Adaptation of the MSV Model,with Special Reference to World Development Report 2009 and Korean Example[J].Letters in Spatial and Resources,2011,(5):33-45.

[4]李燕,贺灿飞.基于“3D”框架的长江三角洲城市群经济空间演化分析[J].经济地理,2013,(5):43-46.

[5]周沂,沈昊婧,贺灿飞.城市群发展的3D框架——以武汉城市群为例[J].长江流域资源与环境,2013,(2):136-142.

[6]王伟凯,黄志基,贺灿飞.中国城市群经济空间评价——基于新经济地理的视角[J].城市发展研究,2012,(7):82-90.

猜你喜欢

水利水电快报(2022年7期)2022-07-18 01:02:40

青年歌声(2020年11期)2020-11-24 06:57:28

现代出版(2019年6期)2020-01-14 02:20:36

领导决策信息(2018年7期)2018-05-22 02:52:16

建筑科技(2018年1期)2018-02-16 04:05:36

天津诗人(2017年2期)2017-11-29 01:24:30

天津诗人(2017年2期)2017-11-29 01:24:05

领导决策信息(2017年10期)2017-05-17 04:49:01

老友(2017年4期)2017-02-09 00:26:04

区域经济评论(2015年4期)2015-12-21 03:17:24