中国与国际大豆期货市场波动溢出效应分析

2014-03-20 05:14李显戈周应恒

技术经济与管理研究 2014年6期

李显戈,周应恒

(1.台州经济研究所,浙江 台州 318000; 2.南京农业大学经济管理学院,江苏 南京 210095)

中国与国际大豆期货市场波动溢出效应分析

李显戈1,2,周应恒2

(1.台州经济研究所,浙江 台州 318000; 2.南京农业大学经济管理学院,江苏 南京 210095)

文章采用多元GARCH(MGARCH)模型,研究中国、美国和日本大豆期货市场的相关性和波动溢出效应。结果表明:在样本研究期间,大连、芝加哥和东京大豆期货交易市场之间存在正相关,大连大豆期货市场与芝加哥大豆期货的相关性要小于东京谷物交易所大豆期货与芝加哥大豆期货的相关性;大连、芝加哥和东京大豆期货交易所存在双向的波动溢出效应;在三个市场中,大连大豆期货的新息冲击和自身波动溢出值最小,但在统计上不显著,可能与目前大连期货市场受管制和相对封闭等因素有关;三个大豆期货市场市场均不存在波动持续性。

波动溢出;大豆;期货市场;MGARCH

一、引言

随着我国在2001年加入世界贸易组织(WTO),取消对大豆的进口配额转而实行3%的单一进口关税,由于国产大豆在含油率和价格方面不占优势,导致大豆进口出现快速增长的局面;2008/2009年度进口大豆4110万吨,占世界进口总量的53%,2010/2011年进口大豆5264万吨,占世界总进口量的56.7%,目前我国已成为世界上第四大大豆生产国(仅次于美国、巴西和阿根廷) 和最大的大豆进口国,2011/2012年度,全球大豆贸易(出口量) 9699万吨,全年中国进口5264万吨,占贸易量的近55%。相应地,大连商品交易所(DCE,以下简称大商所)开始在世界大豆期货市场发挥越来越重要的作用,2001年-2004年大商所大豆合约成交量与芝加哥商品交易所(CBOT)成交量的比值均在20%以上,之后有所下降,但2006年以后这个比重又开始回升,达15%以上,目前已成为世界上第二大大豆期货交易所。美国则是世界上最大的大豆生产国和出口国,芝加哥商品交易所的大豆期货价格理所当然地成为全球大豆期货价格的风向标;日本则是仅次于中国和欧盟之后的世界第三大大豆进口国,2008/2009市场年度进口大豆340万吨,占世界总进口量的4%,东京谷物交易所也因此在世界大豆期货市场扮演着重要的角色。期货市场作为现代金融市场的重要组成部分,具有价格发现和套期保值的功能,为了分散期货市场在相互影响中产生的风险,需要对多个期货市场投资进行组合,或者进行风险的对冲。Koutmos etc(1995)认为市场上的交易商(包括套期保值者和投机商)的决策不仅根据国内市场的信息,而且也基于其它市场的信息。近年来,随着期货市场的发育和期货价格发挥作用,世界农产品市场之间的相关性不断增强。因此分析国内大豆期货市场与国际大豆期货市场价格波动的关联性,对于把握我国大豆期货市场运行规律,认识我国大豆期货市场在国际大豆定价中的作用和地位以及受国际大豆期货市场的影响方式,为大豆生产和经营者提供更全面的价格信息。

二、文献回顾

波动溢出(Volatility Spillover)效应指市场不仅受自身过去波动的影响,而且不同市场的波动之间可能存在相互影响,波动会从一个市场传递到另一个市场(张瑞锋,2007)。目前,国内外关于波动溢出效应的研究基本模型是GARCH类模型和SV模型,在单变量框架内,主要是GARCH模型、GARCH-M模型及GJR-GARCH模型,而在多变量框架内,多采用向量GARCH模型和多变量EGARCH模型等。

从已有研究文献看,目前国内关于波动溢出的研究主要集中在股票市场,对期货市场的研究相对较少。关于国内外大豆期货市场的相关关系学者已经开展了大量的研究:华仁海(2005)认为DCE的大豆期货价格与CBOT大豆期货价格保持着长期均衡的关系;华仁海等(2007)利用双参数AR-EGARCH(t)模型,对国内外大豆期货价格的波动溢出效应进行实证研究,分析表明大豆的国内外期货价格之间和波动性之间联系较为紧密,国际期货市场对国内期货市场的影响力要大于国内期货市场对国际期货市场的影响力;夏天等(2006)通过研究中美豆类农产品期货的关联关系,认为两个市场存在着相关关系,DCE和CBOT价格具有相互影响、相互引导的关系;周应恒等(2007)采用向量自回归,通过协整检验、VECM估计、格兰杰因果关系检验、脉冲响应函数和方差分解,对中国大豆期货市场与国际大豆期货市场价格关系进行实证分析,研究认为我国与国际大豆期货市场存在着整合关系;徐建等(2009)运用Hasbrouck的信息共享模型对DCE与CBOT的大豆期货收盘价进行协整分析,发现两个市场的价格存在整合关系,CBOT在国际大豆定价体系中处于主导地位;朱信凯等(2010)利用关联积分的蒙特卡洛非线性因果关系检验模型,探讨价格因果关系影响的时效性及强度,结果显示在大豆市场上,2004年前CBOT和DCE之间的价格关系表现为CBOT对DCE的单向影响,2004年后CBOT和DCE之间有双向影响;王惠平等(2011)基于双变量EGARCH模型分析DCE与CBOT大豆期货价格波动的关联与传递,结果表明两个期货市场之间具有长期均衡关系。

文章首次研究中国、美国和日本大豆期货市场之间的波动溢出效应;与以往采用一元变量或集中分析收益分布的条件一阶矩不同,本文利用条件二阶矩和多元变量方法研究期货市场的相互作用,避免单变量GARCH模型无法充分利用变量之间信息的缺陷;同时,估计了多个 MGARCH模型,包括对角T-BEKK模型、满秩T-BEKK、常数条件相关模型(CCC)、动态条件相关模型(DCC)以分析市场间的动态相关性,当序列的一阶矩或二阶矩存在相互影响时,多元GARCH模型能更好地将这些影响因素纳入到模型中,因而提高模型的精度和准确度。

论文其余部分结构如下:第三部分介绍多元GARCH模型;第四部分为数据来源和统计分析;第五部分为实证分析和讨论;最后一部分为研究结论。

三、研究模型

考察农产品市场间的波动传导,需要估计不同的GARCH模型,根据构建方法的不同将GARCH模型分为三类:①对单变量GARCH模型的直接扩展,如对角和全秩BEKK模型;②单变量GARCH模型的线性组合,如正交GARCH模型(OGARCH);③单变量GARCH模型的非线性组合,如常数条件相关(CCC)模型、动态条件相关(DCC)模型和copula-GARCH模型。根据本文的研究目标,在分析中采用第一和第三种方法,尤其是估计对角T-BEKK、全秩T-BEKK、CCC和DCC模型。

给定方程:

{yt}N×1为随机过程,N为农产品期货市场个数,θ为参数向量,ut(θ)为条件均值向量,εt是依赖至t-1期为止的信息集It-1的对最佳线性估计量yt的预测误差向量;ut(θ)表示为常数向量与过去信息函数两者之和。对于滞后一期的BEKK模型,条件方差矩阵表示如下:

Cij是N×N阶的常数上三角矩阵C的元素,A(N×N)矩阵的元素aij衡量市场i到市场j的冲击程度,矩阵B(N×N)的元素bij衡量市场间波动的持续性。对角BEKK模型假定A和B都是对角矩阵,条件方差矩阵Ht主要衡量市场间波动传导的方向、大小和持续性。对于CCC模型,条件方差矩阵定义为:

hiit服从GARCH(1,1)过程,i=1,…,N,R=(ρij)是对称正定矩阵,对于任意i,ρii=1。DCC模型定义如下:

Qt=(qij,t)为N×N的对称正定矩阵:

α,β为非负标量参数,满足α+β<1,Rt的元素

在滞后一期、三个市场(N=3)的BEKK模型中,公式(2)的条件协方差矩阵Ht展开为:

因此市场1的方差方程可写为:

就对角BEKK模型而言,A和B是对角矩阵,市场1的方差方程可写为:

市场1和市场2的协方差方程表示为:

公式(3)定义的滞后一期、N=3的CCC模型的条件协方差矩阵:

hii,t定义为GARCH(1,1)方程,i=1,…,3,ρij为市场i和市场j的条件相关系数。市场1的方差方程为:

市场1和市场2的协方差方程为:

类似地,DCC模型相应的条件协方差矩阵:

而市场1和2的协方差方程为:

四、数据和统计分析

1.数据选取

本研究考察中国、美国和日本期货交易所大豆价格为2010.1.1-2011.12.31的收盘价格,中国和美国大豆期货价格数据分别来源于大连商品交易所(http: //www.dce.com.cn)和芝加哥期货交易所(http://www. cmegroup.com),日本大豆期货价格来源于东京谷物商品交易所(http://www.tge.or.jp)。

2.数据处理

由于每个期货合约都将在一定时间到期,不同于股票价格,期货价格具有不连续的特点,即对每一个期货合约,合约的时间跨度是有限的,任一交割月份合约在合约到期以后,该合约将不复存在。另外,在同一个交易日,同时有若干不同交割月份的期货合约在进行交易,因此,同一期货品种在同一交易日会有若干不同交割月份的期货数据存在。为研究需要,克服期货价格不连续的缺点,产生连续的期货价格序列,需对DCE、CBOT和TGE交易所的大豆期货价格进行适当处理。

(1)交割月份的处理:由于大连大豆期货交割月份为1、3、5、7、9、11,芝加哥期货交易所大豆交割月份为1、3、5、7、8、9、11,而东京谷物交易所大豆期货的交割月份为2、4、6、8、10、12,按照最近交割月份合约(Nearby contract)的标准,在进入交割月时,选取下一临近交割月份合约的标准(Crain etc,1996),同样能够选出合适的大豆期货交易价格。

(2)交易日的处理:中国、美国和日本的法定节假日不完全吻合,交易价格并不完全一一对应,或者某些交易日没有成交记录,为保持数据的配对,根据周应恒等(2007)的处理方法,删除三个市场不能配对的数据。

(3)价格单位的处理:由于DCE、CBOT和TGE大豆期货报价单位不同,分别为元/吨、美元/蒲式耳和日元/公吨,但为剔除汇率波动对价格的影响,与其它研究不同的是本文没有将大豆期货价格的序列转换成相同的报价单位。

3.数据统计说明

时期t大豆期货的日收益率用每日价格的对数差分表示:Rt=log(Pt/Pt-1),Pt为时期t大豆期货的收盘价格。DCE、CBOT和TGE三个期货交易市场大豆期货价格的Jarque-Bera

统计p值均为0,因此拒绝正态性的原假设,大豆日收益率为非正态分布,偏度值均小于0,为左偏分布,同时各变量的峰度值都大于3,表明所有市场的日收益率呈尖峰分布,因此采用t分布而不是正态分布估计BEKK模型。变量说明和统计描述参见表1。

五、实证分析

本部分给出MGARCH模型包括对角T-BEKK模型、全秩T-BEKK、CCC和DCC的估计结果,由于三个市场的大豆期货价格呈非正态和尖峰分布,因此采用T-BEKK模型而不是标准的BEKK模型进行估计。

表2左半部分给出对角T-BEKK模型的估计系数条件方差-协方差矩阵的标准误,aii,i=1,2,3表示自身的波动溢出,也就是自身滞后的新息对当前条件波动的影响,而bii,i=1,2,3衡量波动的持续性,市场i的条件波动对自身过去波动的依赖。在三个市场中,DCE大豆期货的新息冲击(a11)和自身波动溢出(b11)值最小,但在统计上不显著,可能与目前DCE期货市场受管制和相对封闭等因素有关。

表1 变量说明和统计描述

表2右半部分给出全秩T-BEKK模型的估计系数,与对角T-BEKK模型不同,全秩T-BEKK不假定A和B是对角矩阵,因此能够同时衡量自身和市场之间的交叉波动溢出及自身和市场之间的交叉波动依赖性。矩阵A不在对角线上的系数aij衡量市场i滞后的新息对市场j当前条件波动的影响,而矩阵B不在对角线上的系数bij衡量j市场条件波动对i市场条件波动的依赖性。aij、bij系数在10%的统计水平上显著,说明大连、芝加哥和东京大豆期货交易所存在双向的波动溢出效应。

表2 对角T-BEKK和满秩T-BEKK模型的估计结果

表3 CCC模型和DCC模型的估计结果

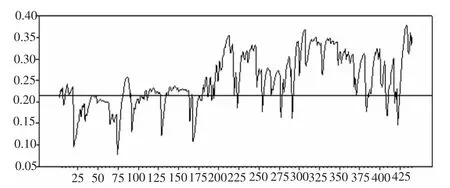

图1 大连与芝加哥大豆期货动态相关

图2 大连与东京大豆期货动态相关

六、研究结论

文章用多元GARCH模型,研究2010.1.1-2011.12.31期间中国和美国、日本大豆期货市场的相关性和波动溢出效应,研究表明:大连、芝加哥和东京大豆期货交易市场之间存在正相关,在样本研究期间,大连大豆期货市场与芝加哥大豆期货的相关性要小于东京谷物交易所大豆期货与芝加哥大豆期货的相关性;大连、芝加哥和东京大豆期货交易所存在双向的波动溢出效应;在三个市场中,大连大豆期货的新息冲击和自身波动溢出值最小,但在统计上不显著,可能与目前大连期货市场受管制和相对封闭等因素有关;三个大豆期货市场市场都不存在波动持续性;从DCC的动态系数看,大连与芝加哥大豆期货的动态条件相关系数比较稳定,而大连与东京大豆期货的动态条件性关系数在两个阶段出现较大的波动,在第一个相关阶段系数较小,而在第二阶段相关系数大幅增加。

[1]Cherubini U.Luciano E.Vecchiato W.Copula Methods in Finance[J].John Wiley&Sons,2004.

[2]Genest C.Favre AC.Everything You Always Wanted to Know about Copula Modeling but Were Afaid to Ask [J].Journal of Hydrologic Engineering,2007(12):347-368.

[3]Fermanian JD.Goodness-of-Fit Tests for Copulas[J].Journal of Multivariate Analysis,2005,95(1):119-152.

[4]Jochen Schmitz and Oliver von Ledebur.Volatility transmission on international futures markets during the 2007/2008 price surge [J].Agriculture and Forestry Research,2011(61):273-282.

[5]Nelson R.B.An Introduction to Copulas[M].New York:Springer,1999.

[6]Oliver von Ledebur and Jochen.Schmit Corn Price Behavor-Volatility transmission during the boom on futures Markets[J].

[7]Yan J.Multivariate Modeling with Copulas and Engineering Applications.In H Pham[J].Handbook in Engineering Statistics,2006.

[8]华仁海.现货价格和期货价格之间的动态关系:基于上海期货交易所的经验研究 [J].世界经济,2005(8):32-39.

[9]徐建.DCE与CBOT大豆定价关系实证研究 [J].金融发展研究2009(12):65-68.

(责任编辑:GHY)

Research on Volatility Spillover Effect Among Chinese and International Soybean Future Markets

LI Xian-ge1,2,ZHOU Ying-heng2

(1.Taizhou Institute of Economics,Taizhou Zhejiang 318000,China; 2.College of Economics&Management,Nanjing Agricultural University,Nanjing Jiangsu 210095,China)

By use of multi-GARCH(MGARCH)model,the paper analyzes correlations and volatility spillover among China,U.S and Japanese soybean future markets.The research indicates that there exists positive relationship and bilateral spillover effect among DCE(Dalian Commodity Exchange),CBOT(Chicago Board of Trade)and TGE(Tokyo Grain Exchange),but relationship extent between DCE and CBOT is smaller than that between TGE and CBOT.Among three markets,innovation shock is the smallest in DCE but is not significant statistically,which maybe related with market regulations and closure in DCE.There is no volatility persistence effect among three soybean future markets.

Volatility spillover;Soybean;Future market;MGARCH

F713.35

A

1004-292X(2014)06-0103-05

2014-02-27

国家自然科学基金项目(71173110);教育部人文社科青年基金项目(13YJC790079)。

李显戈(1977-),男,浙江淳安人,博士研究生,副教授,研究方向:农产品贸易、农产品价格;

周应恒(1963-),男,湖南长沙人,教授,博士生导师,主要从事农产品贸易、食品安全研究。

猜你喜欢

造纸信息(2022年2期)2022-04-03

中国市场(2021年34期)2021-08-29

中国化肥信息(2019年7期)2019-08-26

今日农业(2019年10期)2019-06-26

中国外汇(2019年23期)2019-05-25

数学年刊A辑(中文版)(2018年4期)2019-01-08

现代营销(创富信息版)(2018年8期)2018-09-08

商(2016年27期)2016-10-17

国际石油经济(2016年6期)2016-07-12

文山学院学报(2012年6期)2012-03-25