地方政府干预、境外战略投资者引入与城市商业银行治理

2014-03-20 08:41易志强

上海立信会计金融学院学报 2014年3期

易志强

(中南大学,湖南长沙410083)

引 言

伴随着2003年银监会的成立,我国银行业开始了大规模的引入境外战略投资者的时代,监管当局希望通过境外战略投资者的引入,优化股权结构以提高我国银行业公司治理的水平。鉴于国外资本和国内资本在投资主体主权上的异质性以及境外金融机构具有的良好的公司治理机制,很多学者认为引入境外战略投资者给改善我国银行治理,尤其是给城商行从根本上解决地方政府干预问题提供了历史机遇。然而,也有部分学者从战略投资者的投资目的、我国城商行高度的地方政府控制、以及25%的外资持股上限等角度出发对境外战略投资者改善我国城商行公司治理的主观意愿、客观能力提出了质疑。

那么,地方政府、境外战略投资者通过什么样的机制作用城商行,它们对城商行的公司治理产生了怎样的影响,境外战略投资者的引入能否制约地方政府对城商行的干预,本文将利用2007年以前引入境外战略投资者的8家城商行的42份年报数据对上述问题进行经验研究。相对于以往研究城商行公司治理的文献不同,本文抓住了城商行治理中最为核心的问题,即地方政府干预,并就引入境外战略投资者对地方政府干预的制约作用进行了探讨,同时将研究的视角深入到了地方政府和境外战略投资者影响城商行治理的具体机制。本文的研究结果对未来进一步约束地方政府行政干预,更为有效的引进境外战略投资者,推动金融改革以及应对金融国际化的挑战都具有重要意义。

二、文献综述

公司治理从本质上来说就是要合理的安排各方的权利和责任(Aoki,2001;Desender,2009),而这一切都建立在股权结构的基础之上。股权结构包括股权性质和股权集中度两个维度。股权性质决定着股东的持股动机以及股东和公司之间的经济利益关系,也在很大程度上决定着委托——代理成本(Ongore,2011),因此,股权性质在公司治理中的重要性,日益受到学界的重视和关注(Shleifer and Vishny,1997;Welch,2004)。 巴塞尔委员会认为政府性质的股权将有可能扭曲银行的战略和目标,导致公司治理受到政治因素的负面影响,突出表现为政府官员和银行、纳税人(国有银行的所有者)和政府任命的银行董事、高管之间的利益冲突。政府官员利用手中掌握的银行资源获得政治租金,为自己的政治生涯捞取资本,同时也输送利益给自己的关系网络(Arun and Turner,2004)。

国内有大量学者就引入境外战略投资者对公司治理的影响进行了研究,宋增基、徐叶琴、陈科(2008)以2001—2007年我国8家城市商业银行为样本,实证研究发现引入境外战略投资者后城市商业银行在公司治理、盈利能力等方面显著优于引入之前;境外战略投资者同时对城市商业银行公司治理决策产生“用手投票”和“用脚投票”的积极效应,并影响其公司价值。李双杰、宋秋文(2010)分别应用Panel Data模型、随机前沿分析(SFA)和因子分析,考察了2003—2008年引进少数外资控股权对银行盈利能力、经营效率和公司治理的影响,研究发现引资使四大国有银行公司治理水平显著提升。陈玉罡,孙振东,刘静攀(2011)对28家国内银行1995—2008年的面板数据进行了实证研究,结果表明战略投资者从整体上提高了国内商业银行的效率和公司治理水平。国外也有大量文献就引进境外战略投资者对于公司治理的意义进行了探讨,Shleifer and Vishny(1986)、 McConnell and Servaes(1990)、Agrawal and Knoeber(1996)、Gillan and Starks(2003)研究发现境外机构投资者有利于改善对经理人的监督,减少免费乘车的问题,提高公司治理质量。Reena Aggarwal等(2011)利用来自2003—2008年23个国家的公司数据,研究发现境外的机构投资者促进了美国以外国家公司治理的改善。金融的全球化和自由化有助于降低代理成本(Bekaert and Harvey,2000),而限制金融全球化的做法将导致公司内部人和控股股东以牺牲外部股东利益的方式更多的追求私利(Stulz,2005)。

三、研究设计

(一)研究样本及数据来源

截止2011年末,在中国银监会备案的城商行数量达到了147家,2008年金融危机爆发前,我国共有13家城商行引入了境外战略投资者,依据数据的可得性和研究需要,本文拟用其中8家城商行作为研究对象(见表1)。本文采用截面数据和序列数据相结合的方法从8家城商行的官网和《金融时报》获得了共计42份年报作为研究样本,本文数据以这些年报作为基础建立。此外,城商行所在城市经济特征数据来源于国家统计局网站,地方法律法规环境和金融业竞争程度数据来源于樊纲编制的《中国市场化指数:各地区市场化相对进程2011年报告》。

表1 8家城商行引入境外战略投资者详情

(二)变量构建

1.地方政府干预变量

本文选择以下6个变量反映地方政府对城商行的干预:地方政府是否控股城商行的虚拟变量GOV;地方政府在城商行中的持股比例GOV-SHA;政府董事在董事会中所占比例GOV-DIR;政府高管在管理层中所占比例GOVMAN;董事长背景CHA-BACK;行长背景CEO-BACK。下面对选择部分变量的理由做一个详细的说明。

首先,GOV变量定义为地方政府是否控股城商行的虚拟变量。政府控制城商行的目的是控制城商行的金融资源,并将其引导至地方国企、基础设施以及形象工程等有利于促进地方就业、经济发展和地方官员升迁的项目。政府控股将使银行在经营过程中更多的体现“政治性”而不是“市场性”,损害中小股东的利益,恶化控股股东和中小股东之间的代理问题,因此本文用这一变量作为地方政府干预城商行的重要机制。

其次,CHA-BACK和CEO-BACK变量定义为董事长背景和行长背景。在中国这种行政化色彩较为浓厚的环境中,董事长、行长作为管理层的领导者,其地位不言而喻,他们的背景也在很大程度上决定着他们的行为方式。所以,地方政府为了控制城商行往往通过任命政府官员担任城商行董事长和行长,以便直接决定银行战略方向,控制信贷资金流向,掌握银行人事任免。

2.境外战略投资者引入变量

本文选择以下6个变量反映境外战略投资者对城商行的影响:境外战略投资者是否控股城商行的虚拟变量FOR;境外战略投资者在城商行中的持股比例FOR-SHA;象征性外资董事在董事会中的比例FORDIR-SHA;领薪外资董事在董事会中的比例FORSALDIR-SHA;象征性外资高管在高管中的比例FORMAN-SHA;领薪外资高管在高管中的比例FORSALMAN-SHA。

其中,FORSALDIR-SHA和FORSALMAN-SHA被定义为领薪外资董事比例和领薪外资高管比例。境外战略投资者在入股城商行后,一般会派驻董事和高管进入董事会或是高管层,不过,这些外资董事或是高管通常只领取象征性的薪酬(一般少于10万),也只在城商行召开股东大会或是在有重大决策会议时代表外资出席,并不实质性的参与城商行的日常经营管理,本文将这类董事和高管所占比例定义为象征性外资董事比例FORDIR-SHA和象征性外资高管比例FORMAN-SHA。能够实质性影响城商行的只有那些真正参与到城商行日常运营中的外资董事和高管(通常年薪都在100万元以上),他们更有可能用国外先进的管理理念、业务模式影响城商行,也更有可能约束地方政府对城商行的干预,提高城商行的治理水平。

3.一般银行治理变量

本文选择7个变量构建一般银行治理体系:

由于上市可以通过改善城商行股权结构、信息披露质量、引入监督机制以及高管激励的方式有效促进城商行治理水平的提升,因此将IPO纳入到一般银行治理变量体系。

在股权结构治理变量选择方面,本文引入了股权集中度TOP1和股权制衡度TOP2-10两个变量。大股东控股是当前股权结构中普遍存在的现象,过于集中的股权结构将产生大股东随意挪用公司资源以谋求自身利益的 “隧道效应”,而大股东的“掏空(tunneling)”行为侵害了中小股东的利益(Johnson,2000)。为了有效抑制控股股东侵害中小股东利益的行为,股权制衡成为了一种重要的公司治理机制,大量研究表明对于控股股东权利的制约与平衡,有助于提高公司业绩和市场价值。

董事会是通过股东大会组织建立的在法律、合约、监管政策框架内行使监督高管及就关系公司发展重大事项进行决策的机构,也是“三会一层”公司治理的重要组成部分,其中董事会规模BOARD-SIZE和董事会独立性BOARDIND是两个重要的治理变量。小规模董事会更有利于提高治理效率,有研究表明董事会的规模和银行业绩负向相关(Belkhir,2009;Adusei,2011)。董事会独立性BOARD-IND提高了董事会在战略决策、监督高管过程中的专业性和客观性,银行中的独立董事对银行大股东的“掏空”行为有着显著的抑制作用。

监事会行使监督董事会和管理层的职能,我国商业银行监事会的成员主要来自大股东委派和职工选派,内部监事往往缺乏足够的能力和激励实施对董事会和管理层的有效监督,导致监事会形同虚设,而来自外部的独立监事凭借其高度的专业性和独立性更有助于监事会行使职能,因此本文将监事会独立性SUPER-IND作为一个治理变量。

由于管理层(代理人)与股东(委托人)的目标函数不同,且二者存在信息不对称,管理层存在道德风险和逆向选择,代理成本不可避免。因此,可以通过让管理层成为股东的方式来拉近二者的目标,管理者持股可以使其利益与股东利益更加紧密地联系在一起,国内外的研究表明高管股权激励显著改善了公司业绩、提升了公司价值,因此本文将高管持股MAN-SHA引入至城商行治理体系。

4.其他变量

资产收益率ROA表示银行的盈利能力,不良贷款率NON表示银行的风险水平,成本收入比COST表示银行的成本控制能力,本文选择这3个指标,是因为地方政府的干预和境外战略投资者的引入对城商行公司治理的影响最终都会体现在银行的这3个财务指标上。本文还引入了资产规模ASSET作为银行的一个特征控制变量,而经济增长率GDP则用于描述地方经济特征,最后,本文用法律法规环境LAW和金融业竞争程度COMPETITION这两个外部治理指标分别描述城商行所在城市的法律法规完善程度和金融行业竞争程度。

(三)城商行引资前后基础统计分析

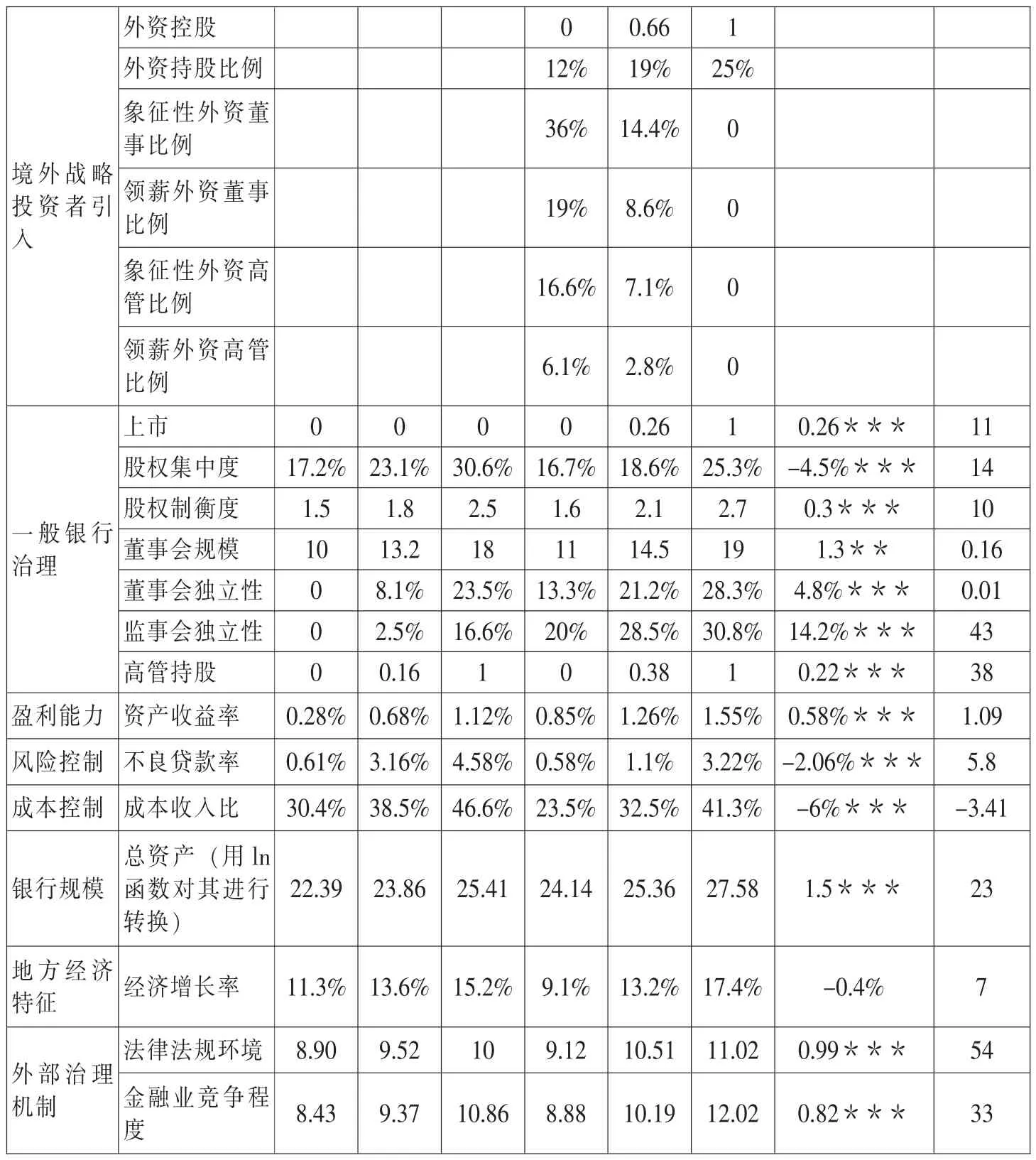

1.地方政府干预变量统计分析

政府控股和政府持股比例均值引资后较引资前分别减少了0.29和5.57%,且统计上高度显著,表明在引入境外战略投资者后,地方政府在股权方面对于城商行的控制能力减弱了。然而,统计结果也显示,虽然引资后较引资前政府介入董事会比例减少了0.72%、介入管理层比例减少了1.32%,但并不显著。这说明尽管引入了境外战略投资者,地方政府在城商行中的持股比例降低,但地方政府对城商行董事会和管理层的影响力并没有被显著削弱。最后,董事长和行长背景两个变量引进外资后较引进外资前的均值之差为-0.04、-0.2,但仅有行长背景的结果在统计上显著,这表明董事长的任命还是受到地方政府很大的干预,而行长的任命并非如此,样本数据显示,引资后城商行的行长更多的来源于四大国有银行,这意味着更多的职业经理人开始负责城商行的日常经营管理。

2.境外战略投资者引入变量统计分析

统计结果表明,在引入战略投资者后,在66%的样本中,外资实现了对城商行的控股;外资持股比例的均值达到了19%,最高达到了25%,这是监管规定的外资持股上限。外资愿意大规模入股城商行可能是由于我国经济最发达地区或是地处欠发达地区中心城市的城商行有着较好的资产质量、盈利能力和成长价值。随着外资大规模的入股城商行,外资在管理层取得了一些席位,象征性外资董事比例和象征性外资高管比例的均值分别达到了14.4%、7.1%,但是,领薪外资董事比例和领薪外资高管比例的均值只有8.6%、2.8%,说明尽管外资在很大程度上改变了城商行的股权结构,为有效约束地方政府对城商行的干预提供了股权基础,但是,外资并未真正的、大规模的参与到城商行的日常经营和管理中来。

3.一般银行治理变量统计分析

在引入了战略投资者后,8家城商行中的北京银行、南京银行和宁波银行于2007年成功上市,这将有利于城商行改善治理水平。同时,伴随着外资入股城商行,股权集中度降低了4.5%、股权制衡度提高0.3,表明第2—10大股东对于控股股东约束能力增强,“隧道效应”将得到有效抑制。此外,其他银行治理变量都发生了统计上显著的变化,外资董事的加入使董事会规模均值增加到了 14.5,与此同时,董事会和监事会的独立性都显著提高到了 21.2%、28.5%,高管的股权激励也被更广泛的应用于城商行治理。

4.其他变量统计分析

从对样本的统计分析来看,相对于引资前,引资后样本银行的盈利能力得到了提升,风险管理能力和成本控制能力也都得到了改善,同时,城商行所在城市的经济增长率有所放缓,但是并不显著,而法律法规环境得到了显著改善、金融业竞争程度也有所提升,这将有助于从外部提供一种正向压力,促使城商行提升内部治理质量。

(四)主元分析

为了从实证的角度探讨地方政府干预、境外战略投资者引入对城商行治理的影响,以及考察境外战略投资者是否能够有效约束地方政府对城商行的行政干预,这里将采用统计上的主元分析法(Principal Component Analysis,PCA),分别寻找描述地方政府干预变量、境外战略投资者引入变量和一般银行治理变量的线性组合来最大化描述它们的变动情况,从主元分析法中得出的第一大主元分别被定义为地方政府干预的L指标、境外战略投资者引入的F指标和一般银行治理的G指标。

1.地方政府干预L指标

在第一大主元中,地方政府干预六个变量GOV、GOV-SHA、GOV-DIR、GOV-MAN、CHA-BACK、CEO-BACK 的荷载系数 (factor loadings) 分别是0.16、0.07、0.51、0.42、0.89、0.70。地方政府控股GOV、地方政府持股比例GOV-SHA的荷载系数较小,只有0.16、0.07,说明地方政府并非要通过大规模持股才能干预城商行。政府董事比例GOV-DIR、政府高管比例GOV-MAN的荷载系数较大,为0.51、0.42,表明地方政府可以通过派驻董事和高管的方式影响城商行的运行。在所有指标的荷载系数中,董事长背景的荷载系数最大,为0.89,这说明地方官员一旦能够担任董事会的“一把手”,地方政府就能够在很大程度上决定城商行的战略方向、支配城商行的金融资源,相对于其他方式而言,地方政府任命城商行的董事长是一种最为有效的干预方式。从主元分析法的荷载系数来看,伴随着境外战略投资者的引入,地方政府虽然普遍减少了在城商行的股权持有,甚至放弃了控股地位,但是,地方政府依然可以通过任命董事长、行长或是其他高管的方式,获得城商行的实际控制权。

2.境外战略投资者引入F指标

在第一大主元中,境外战略投资者六个变量FOR、FOR-SHA、FORDIRSHA、FORSALDIR-SHA、FORMAN-SHA、FORSALMAN-SHA 的荷载系数分别是 0.45、0.22、0.06、0.71、0.05、0.68。 其中,外资控股 FOR 的荷载系数为 0.45,外资持股FOR-SHA的荷载系数只有0.22,说明外资只有取得了控股地位后才能对城商行有较大影响力,仅仅持有较少的股权在城商行中的话语权较少。在外资管理人员的荷载系数中,只有领薪外资董事FORSALDIR-SHA、领薪外资高管 FORSALMAN-SHA 的荷载系数较大,为 0.68、0.71,而象征性外资董事FORDIR-SHA、象征性外资高管FORMAN-SHA的荷载系数很小,表明外资最有效的影响城商行的方式还是派驻董事、高管实质性的参与到城商行的日常经营管理工作中来,仅仅安排董事、高管象征性参加城商行的一些例行会议作用不大。

3.一般银行治理G指标

在第一大主元中,一般银行治理七个变量IPO、TOP1、TOP2-10、BOARDSIZE、BOARD-IND、SUPER-IND、MAN-SHA 的载荷系数分别是 0.72、-0.55、0.63、0.08、0.12、0.03、0.28。 其中上市 IPO 的荷载系数最大,为 0.72,这可能是由于城商行在上市前必须要按照证监会的要求规范银行的治理结构,上市后市场上投资者的监督也有利于其治理水平的提升。股权集中度TOP1、股权制衡度TOP2-10荷载系数分别为-0.55、0.63,它们也是指标L较为重要的解释变量,表明相对分散的股权结构有利于约束城商行的控股股东侵占中小股东的“隧道效应”。董事会规模BOARD-SIZE的荷载系数仅为0.08,这可能是由于外资董事进入董事会提高了城商行的监督和管理水平,但作用十分有限。同样的,董事会独立性BOARD-IND、监事会独立性SUPER-IND和高管持股MAN-SHA都有利于提高治理水平,但作用也较为有限。

表3 主元分析的荷载系数

(五)实证分析

前文的主元分析结果表明,在引入境外战略投资者之后,城商行的一般银行治理变量得到了改善,然而,这种治理质量的提高是否是境外战略投资者作用的结果,境外战略投资者的引入又是否能够有效约束地方政府对城商行的“政治性”的干预,接下来将利用上文构建的地方政府干预L指标、境外战略投资者引入F指标和一般银行治理G指标对上述问题进行实证检验。

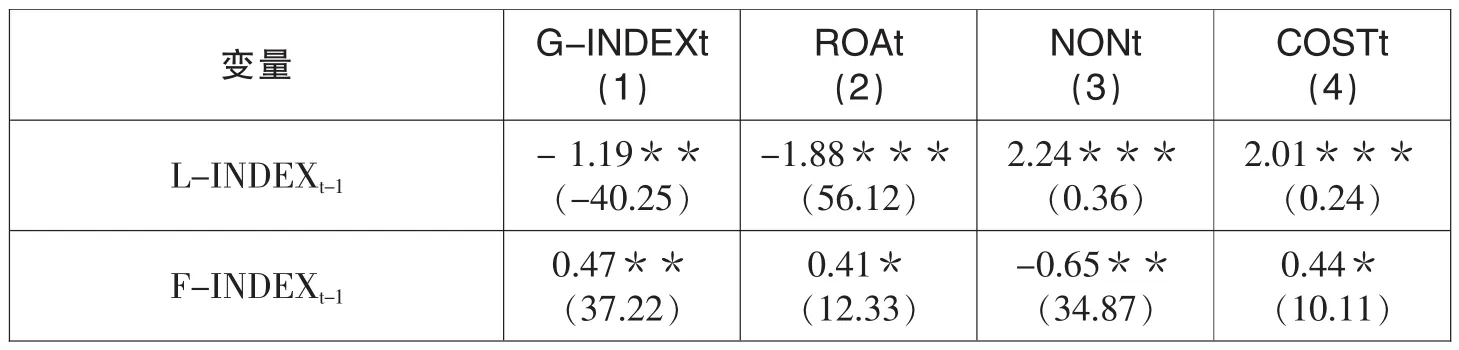

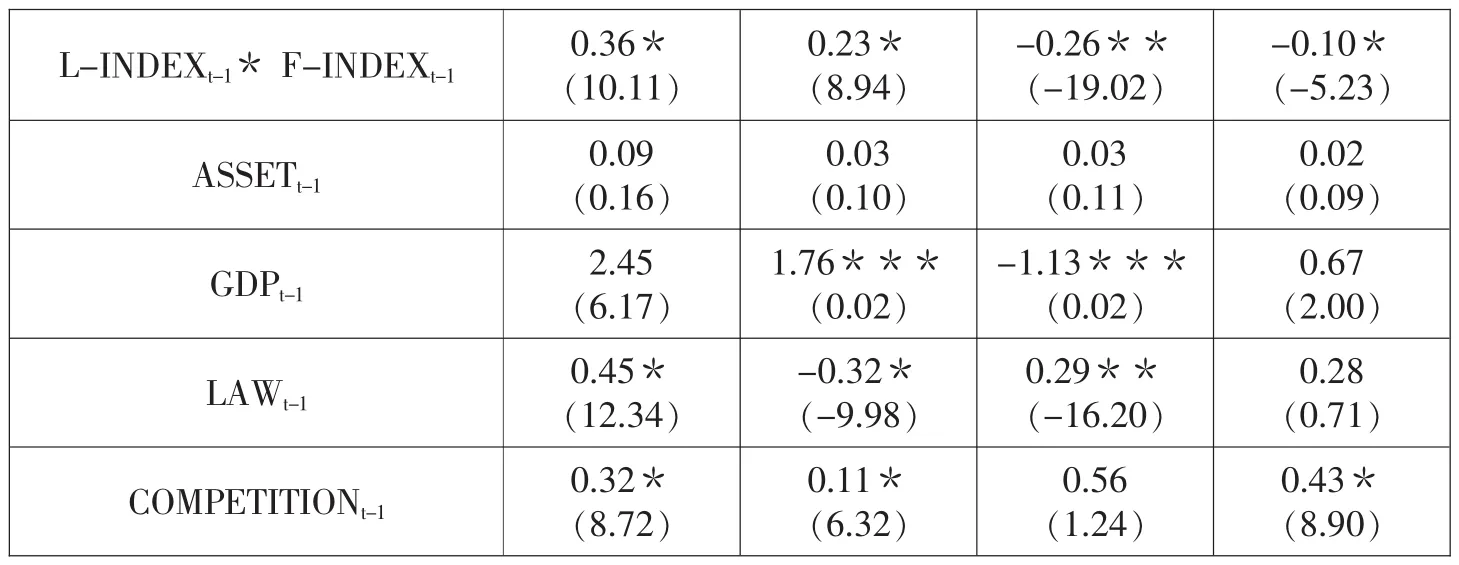

首先,建立基础模型(1),基于时滞因素考虑,该模型以第t年的一般银行治理G指标(G-INDEXt)作为被解释变量,以第t-1年的地方政府干预L指标(L-INDEXt-1)和境外战略投资者 F 指标(F-INDEXt-1)作为解释变量以检验地方政府、境外战略投资者对城商行治理质量的影响,同时,引入了交互作用项(L-INDEXt-1*F-INDEXt-1) 以考察境外战略投资者对地方政府干预城商行的约束作用。最后,模型(1)还引入了资产规模、经济增长率、法律法规环境和金融业竞争程度作为控制变量。

银行治理改善的结果最终都会体现在财务指标上,为了检验回归方程(1)的结论,本文还构建了方程(2)、(3)、(4),分别以资产收益率(ROA)、不良贷款率(NON)和成本收入比(COST)作为被解释变量。

表4 指标模型回归结果

注:括号内为t值,* 表示在0.1的水平上显著;** 表示在0.05的水平上显著;*** 表示在0.01的水平上显著。

表4 中方程(1)的实证结果显示,L-INDEXt-1的回归系数为- 1.19,且在统计上显著,说明地方政府干预对城商行治理有负面影响。F-INDEXt-1的回归系数为0.47,也在统计上显著,表明境外战略投资者引入有利于改善城商行的治理水平。 交互作用项 L-INDEXt-1*F-INDEXt-1的回归系数为0.36,表明境外战略投资者有利于约束地方政府对于城商行干预的负面影响,提高城商行的治理水平。与此同时,实证结果显示,L-INDEXt-1指标的回归系数远远大于F-INDEXt-1、L-INDEXt-1*F-INDEXt-1的回归系数, 表明即便城商行引入境外战略投资者,甚至有些境外战略投资者取得了控股地位,但地方政府在城商行中仍有非常大的影响力,这可能是由于尽管地方政府普遍减少了对城商行的持股,但是,加上一般国有法人股,国有性质的股权仍在城商行中占有相对多数,所以地方政府可以利用这种相对的股权优势地位继续在很大程度上取得城商行的实际控制权。

接下来,本文从财务指标的角度出发对回归方程(1)的结论进行稳健性检验。从回归方程(2)、(3)、(4)的实证结果来看,地方政府对于城商行的干预显著降低了银行的盈利能力、提高了银行的风险水平、推高了银行的运营成本。同时,从 F-INDEXt-1的和交互作用项 L-INDEXt-1*F-INDEXt-1的回归系数来看,境外战略投资者的引入不仅改善了城商行的财务状况,而且有效削弱了地方政府干预对城商行的不利影响。由此可见,方程(2)、(3)、(4)得到的回归结果证实了基础模型(1)的研究结论。

四、结论与政策建议

本文选取8家城商行的42份年报作为研究样本,并结合国家统计局和樊纲2011年出版的《中国市场化指数:各地区市场化相对进程2011年报告》数据,统计分析了地方政府和境外战略投资者对城商行的作用机制,以及引入境外战略投资者后一般银行治理的变动情况。实证检验了地方政府对城商行治理的影响,以及境外战略投资者是否能够有效约束地方政府干预并改善城商行的治理水平,研究结论如下:

第一,在引入境外战略投资者后,地方政府减少了城商行持股,在部分城商行中境外战略投资者取得了控股地位,股权结构有所优化,表现为股权性质多元化、股权集中度下降、股权制衡度上升,与此同时,银行的其他治理指标大多得到了改善。

第二,在利用主元分析法,构建地方政府干预L指标、境外战略投资者引入F指标和一般银行治理G指标的过程中,第一大主元的荷载系数表明:(1)地方政府干预城商行不必大规模持股或是取得控股地位,通过任命城商行高管,尤其是任命董事长可以获得城商行的实际控制权;(2)境外战略投资者只有取得控股地位才能获得相对较大的话语权,但要真正提高城商行的治理水平必须派驻董事和高管实质性的参与到城商行的日常管理中;(3)上市将大大改善城商行的治理水平,股权结构以及高管股权激励对城商行治理具有重要意义。

第三,实证研究表明,引入境外战略投资者能够在一定程度上约束地方政府对城商行的干预,有利于提高城商行的治理水平。但是,地方政府对于城商行仍有非常大的影响力,并严重制约了城商行内部治理的改善。

从本文的研究结论可以看出,尽管城商行引入境外战略投资者优化了股权结构,提升了治理水平,但是,地方政府干预仍然是阻碍城商行治理改善的重要因素,这种现象和20世纪后期很多发展中国家、经济转型国家银行私有化浪潮的结果一致。Thorsten Beck等(2005)以埃及1995—2005年私有化银行为样本,研究发现国有银行在效率、业绩方面均落后于私有银行,私有化后政府仍然在银行持股阻碍了业绩的进一步提升。他们对尼日利亚1990—2001年9家私有化银行的研究结果也表明,政府继续持有私有化银行少量股权对银行业绩的改善产生了负面影响。Bonin和Wachtel(2002)对6个转型经济国家银行私有化进程研究发现,通过向境外战略投资者出售资产的完全私有化的方式,有助于改善银行业绩。

鉴于本文的研究结论以及历史上全球银行私有化的经验证据,本文就地方政府进一步退出城商行、境外战略投资者持股比例监管限制及合作机制提出三项政策建议。

第一,地方政府进一步退出城商行。地方政府和国企继续减少在城商行的股权持有,逐步放弃国有性质股权的相对多数地位,限制地方政府对于城商行董事会和高管层的实际控制力。

第二,放松对城商行引资比例监管限制。监管机构可以考虑区别于国有银行和股份制商业银行,放松对城商行单个外资金融机构20%入股比例和所有机构25%入股比例限制,允许外资绝对控股城商行,这样将有助于防止境外战略投资者蜕变为财务投资者,也有助于增强外资对地方政府干预的约束能力,激励境外资本致力于从根本上提升城商行治理水平。

第三,深化和境外战略投资者的合作机制。本文在构建境外战略投资者F指标时,荷载系数显示,除了资本合作以外,更为有效的合作形式是外资派驻董事和高管参与到城商行的日常经营中来,这样有助于国外金融机构的先进管理经验更直接的应用于城商行,降低代理成本。

由于截止2012年,城商行在我国商业银行的资产占比仅为7%,因此进一步深化城商行改革的尝试不会引发系统性风险,也不会丧失国家对银行业的主导权,反而会通过竞争主体性质的多元化,促进国有银行、股份制商业银行及中国银行业整体公司治理水平和效率的提升。

[1]易志强.政府干预、跨区域经营与城市商业银行公司治理[J].中南财经政法大学学报,2012,(5):61-68.

[2]Anoki M.Toward a comparative institutional analysis[M].Cambridge: MIT press, 2001.

[3]Desender.The relationship between the ownership structure and the role of board [R].Working paper, 2009.

[4]Ongore V O.The relationship between the ownership structure and firm performance: an empirical analysis of listed company of Kenya[J].African Journal of business management, 2011,(5):2120-2128.

[5]Shleifer A, Vishny R W.A survey of corporate governance[J].Journal of finance, 1997,(21):737-783.

[6]Welch E.Rethink the relationship between ownership and corporate performance[R].Camberra,ACT, O200, Australia, 2004.

[7]Arun T G, Turner J D.Corporate governance of banks in developing economies[J].2004(12):371-377.

[8]宋增基,徐叶琴,陈科.引入境外战略投资者前后商业银行公司治理特征比较研究[J].管理评论,2009,(4):26-32.

[9]李双杰,宋秋文.我国商业银行战略引资的效应研究[J].数量经济技术经济研究,2010,(9):53-66.

[10]陈玉罡,孙振东,刘静攀.境外战略投资者对商业银行效率与治理影响的实证研究[J].软科学,2011 年,(6):92-97.

[11]Shleifer A, Vishny R W.Large shareholders and corporate control[J].Journal of Political Economy, 1986,(94):461-488.

[12]McConnell J J, Servaes H.Additional evidence on equity ownership and corporate value[J].Journal of Financial Economics, 1990,(27):595-612.

[13]Agrawal A, Knoeber C R.Firm performance and mechanisms to control agency problems between managers and shareholders[J].Journal of Financial and Quantitative Analysis, 1996,(31):387-397.

[14]Gillan S, Starks L.Corporate governance, corporate ownership, and the role of institutional investors: a global perspective[J].Journal of Applied Finance, 2003,(13):4-22.

[15]Reena Aggarwal, Isil Erel, Miguel Ferreira, et al.Does governance travel around the world? Evidence from institutional investors[J].Journal of Financial Economics, 2011,(100):154-181.

[16]Bekaert G, Harvey C.Foreign speculators and emerging equity markets[J].Journal of Finance,2000,(55):565-613.

[17]Stulz R.The limits of financial globalization[J].Journal of Finance, 2005,(60):1595-1638.

[18]Johnson S, La Porta R, Lopez-de-Silanes F.Tunneling[J].American Economic Review,2000,90(2):22-27.

[19]Belkhir M.Board structure, Ownership structure, and Firm performance: Evidence from Banking[J].Applied Financial Economics, 2005,(19):1581-1593.

[20]Adusei M.Board Structure and Bank Performance in Ghana[J].Journal of Money, Investment and Banking, 2011,(19).

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

中国外汇(2019年18期)2019-11-25

中国外汇(2019年17期)2019-11-16

中国外汇(2019年7期)2019-07-13

中国外汇(2019年7期)2019-07-13

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

中国外汇(2019年21期)2019-05-21