我国退市制度与亏损公司财务能力研究

2014-03-20 08:41张美霞

上海立信会计金融学院学报 2014年3期

张美霞

(上海外国语大学,上海200083)

一、研究背景

在我国的上市公司退市制度中,连续亏损公司一直是关注的重点。根据中国证监会1998年6号文《关于上市公司状况异常期间的股票特别处理方式的通知》和沪、深两家证券交易所的《股票上市规则》,上市公司“连续两年净利润为负”和“每股净资产低于股票面值”两种情形均属“财务状况异常”,其股票交易要被特别处理(ST)①。2001年11月,证监会发布《亏损上市公司暂停上市和终止上市实施办法(修订)》,规定上市公司若连续三年亏损,即暂停上市;连续四年亏损,将终止上市。2003年4月,沪、深两所分别发布《关于加强退市风险警示等问题的通知》,进一步对连续两年亏损的公司实行“警示存在终止上市风险的特别处理”(即*ST,简称“退市风险警示”)。2012年6月28日,沪、深两所分别发布新的《关于上市公司退市制度的方案》,在退市标准中增加了审计意见、净资产、营业收入等财务指标和市场价格、交易量等交易性指标,但净利润仍是核心标准。

基于净利润的退市政策采用的是连续亏损持续的时间,具体规定为:连续两年亏损即退市风险警示;连续三年亏损即暂停上市;连续四年亏损即终止上市。为了规避退市惩处,很多公司在因亏损而触及退市临界点时,会积极运用非经常性损益等手法操纵会计盈余,以渡过政策门槛,有些公司的盈利状况逐渐恢复正常,但也有很多公司短暂盈利后再次陷入亏损。据本文统计,2001—2011年间,A股上市公司共发生461次连续亏损事件,涉及371家公司,其中约22%的公司发生过2至3次连续亏损,至2011年财报披露截止日,有100家公司因三年连续亏损被暂停上市,但只有28家公司被终止上市②。这种“反复亏损”、“久亏不退(市)”的现象,不仅削弱了退市制度的有效性,也使投资者对以亏损持续状态为标准的退市政策是否合理产生了质疑。而截至目前,对于连续亏损是否就表示公司失去了持续经营能力而应该退出资本市场,仍缺少经验证据的支持。

二、文献综述

现有文献对我国连续亏损上市公司退出资本市场的研究主要集中在两个方面。

一是对退市制度设计和执行效果的研究。对退市制度设计进行的研究多是定性分析,通过不同国家和地区退市制度的比较,提出我国退市机制设计的建议(陈峥嵘,2001;张妍妍,2011)[1][2]。 对退市制度实施效果的研究则多采用实证方法,赵国忠(2008)对ST公司被特别处理之前1—4年的资产负债表、利润表和现金流量表进行分析,发现相对于正常公司,财务困境公司的资产质量低、负债比例高、经营成果差[3]。这说明连续亏损公司上市前的财务质量就略差一筹。研究者还发现,亏损公司通过资产重组等措施使ST公司的盈利能力达到了“摘帽”的要求,但长期看其业绩并没有真正得到提高 (赵丽琼和柯大刚,2009)[4],撤销特别处理后公司业绩反而普遍下滑(冯芸,2009)[5]。那些高管人员持股比例高、股权集中度较大、控股股东为国有性质(赵丽琼和柯大刚,2008)[6]、外部董事比例较高(赵丽琼和张庆芳,2009)的公司更容易摆脱财务困境[7];政府支持(潘越等,2009;倪馨,2009)[8][9]和资产重组(吕长江和赵宇恒,2006;李哲和何佳,2006)[10][11]则是常用的方式。

二是对亏损公司盈余操纵行为的研究。亏损公司有着强烈的以扭亏为目的的盈余管理或操纵动机(陈晓和戴翠玉,2004)[12]。 蒋义宏和王丽琨(2003)、薛爽(2005)等均发现亏损公司为了避免因连续亏损而受到证券监管部门的管制和处罚,在亏损及其前后年份普遍存在调减或调增收益的盈余管理行为[13][14]。Haw等(1998)则发现我国上市公司为了避免连续亏损,在亏损第一年会利用应计项目和线下项目调减利润进行“大洗澡”,并在以后年度转回,但投资者不能“看穿”这种业绩管理行为[15]。魏涛等(2007)发现亏损公司在亏损年度会以负的非经常性损益调减利润,高盈利公司会以负的非经常性损益平滑利润,扭亏公司、利润下降公司和微利公司则会以正的非经常性损益调增利润[16]。

综上,大多数文献研究样本量较少,或时间区间较短,没有站在政策制定视角对连续亏损期间及其前后公司财务业绩的变化特征进行系统研究,故难以对退市机制设计的逻辑思路提出合理的评判和支持性证据。本文的目的则是通过分析连续亏损期间公司的财务能力,识别亏损公司财务能力的持续性和利润质量,佐证以连续亏损为退市标准的逻辑合理性,为现行退市政策标准提供经验证据的支持。

三、研究假设

按照现行退市机制,从连续发生两年亏损、三年亏损至四年亏损,依次要被退市风险警示、暂停上市、终止上市,其逻辑思路是随着亏损的持续发生,公司的经营和财务状况逐年恶化,持续经营能力下降,故监管政策也趋向严厉,直至公司退出证券市场。因此,对于上市公司来说,亏损是一项非常敏感的坏信息,会引起监管部门和投资者的特别关注,影响到其股票交易甚至进一步扩股融资,所以企业会竭尽全力避免亏损。由于很多公司对上市之前的财务业绩包装过度,一旦经营不稳定,收入、流动性和利润等关键财务数据就会迅速恶化,发生亏损并持续多个年度。首年度(T1年)亏损后,如果公司仍不可避免地再次亏损,反而还会借助于资产减值等会计策略“大洗澡”,刻意扩大亏损,为以后年度扭亏为盈做铺垫,故连续亏损第二年(T2年)的财务业绩通常比第一年更差。

由于连续亏损两年的公司已被“退市风险警示”,第三年(T3年)成为最重要的政策临界点:若继续亏损,将被暂停上市;若盈利,则可撤销退市风险警示(“摘星”)。因此,已连亏两年的公司一定会千方百计在第三年实现盈利,但并不是所有的企业都能达成目的,最终部分公司扭亏为盈,部分公司继续亏损,亏损公司的财务业绩更加恶化。故提出假设1。

H1:亏损延续时间越长,财务能力持续性越差。

应计项目和线下项目是两类常用的操纵会计盈余的手法。但操纵性应计利润手段在我国的扭亏作用非常有限(陈晓和戴翠玉,2004)[12],而债务重组、处置非流动资产、政府补贴等非经营性手法见效迅速,故成为亏损公司扭亏为盈的捷径。这些交易或事项的影响通常是短期的,其对利润的影响属于非经常性损益,也就是说,如果非经常性损益占净利润的比例较高,则表示会计盈余持续性差,质量低。如果一家公司只是暂时性的经营困难,财务质量相对较好,就更有动力运用非经常性损益等手段摆脱财务困境。故提出假设2和假设3。

H2:非经常性损益是连续亏损公司避免亏损和扭亏为盈的主要手法。

H3:连续亏损但能够扭亏为盈的公司,财务能力相对较强,但盈余质量仍较差。

四、研究设计

(一)样本选取

本文的研究对象是2001—2010年连续两年亏损的沪、深A股非金融类上市公司,“亏损”的标志是“经审计的净利润为负数”,如有公司因会计差错、会计估计变更或虚假记载等原因而对以前年度财务报告进行追溯调整,则以追溯调整后的数据为准。

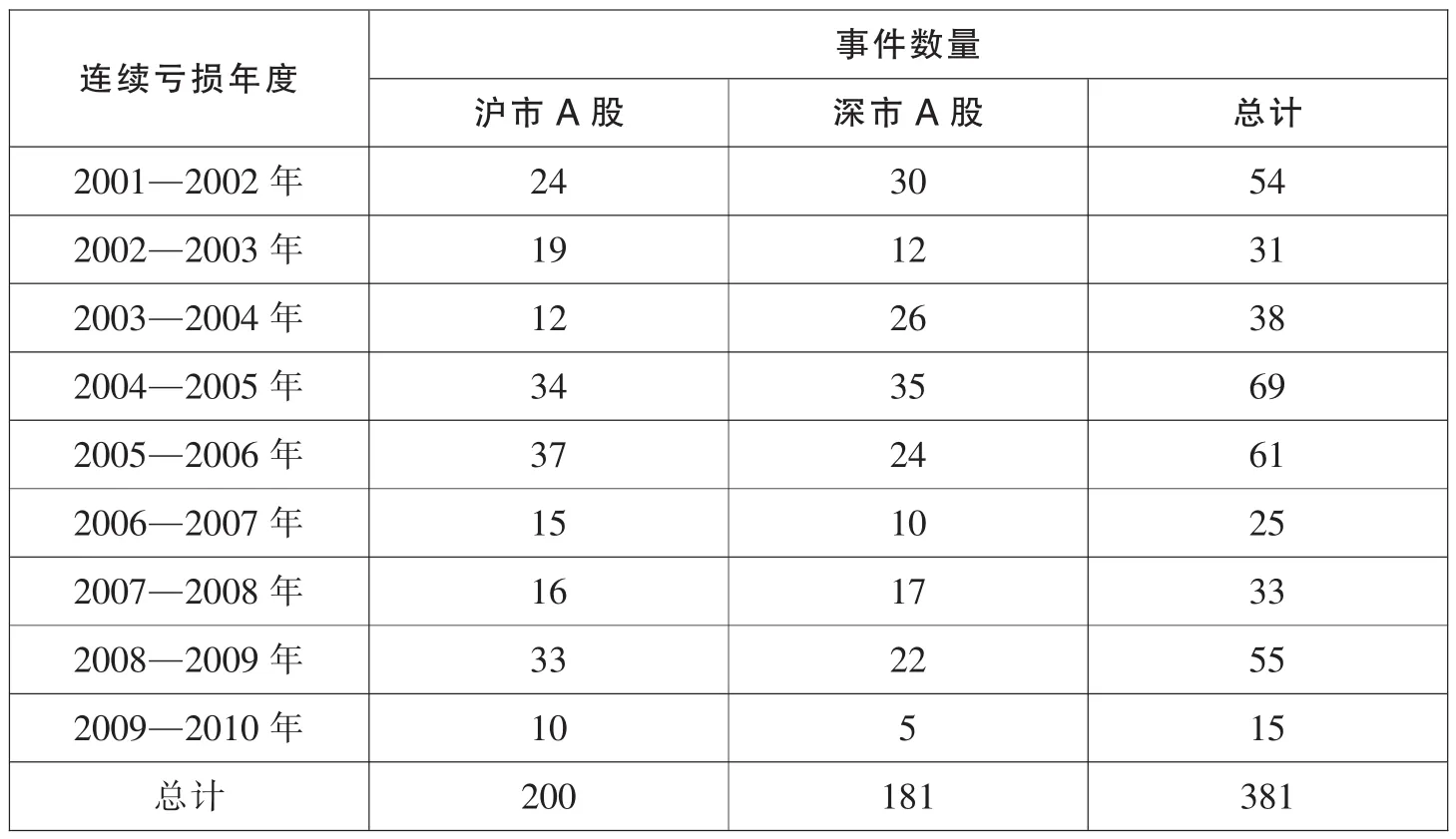

研究时间区间为2001—2010年,按连续两年亏损计,分9个连亏时间区间,如表1所示。本文要求研究对象已发布连续四个年度的财务报告,即:亏损前 1 年(T-1年)、亏损第 1 年(T1年)、亏损第 2 年(T2年)、第 3 年(T3年),并要求T-1年盈利,T1至T2年连续亏损,T3年可能盈利,也可能亏损。因此,研究中所使用的财务数据来源于2000—2011年共12个年度的财务报告。2001—2010年连续两年亏损事件共计427个,剔除不符合上述标准、数据缺失或异常的46个样本,得到最终样本381个,涉及319家上市公司,其中有58家公司在研究区间内多次发生连续亏损。

表1 研究样本的时间分布

(二)财务能力的定义

1.会计盈余的界定

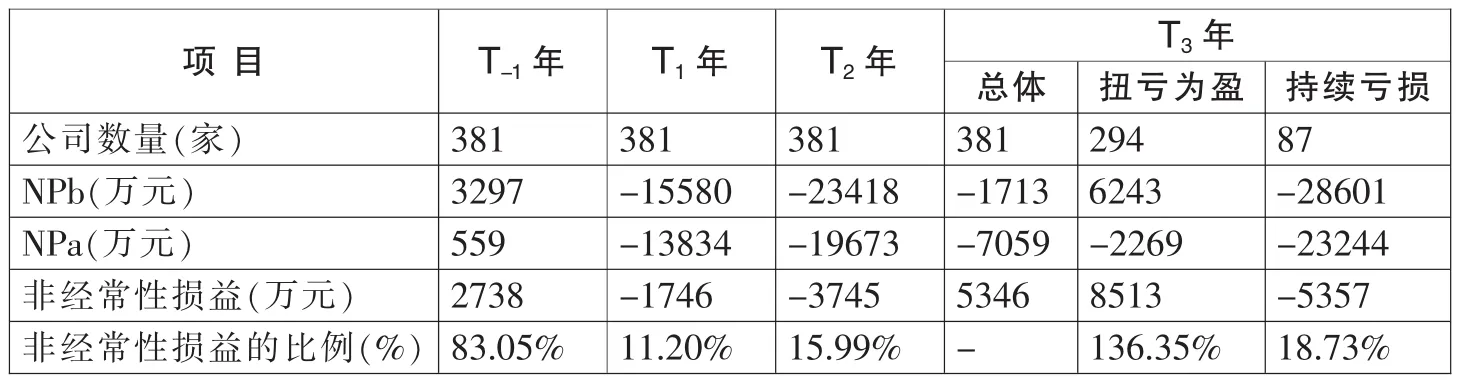

会计盈余即净利润,是退市制度的主要标准,也是最基本的财务能力指标。全部样本从T-1年到T3年的净利润均值如表2所示。从表中可以看出,按照“扣除非经常性损益前的净利润”(NPb),样本公司在T-1年盈利,T1至T2年连续两年亏损,T3年总体为亏损,其中294家公司扭亏为盈,87家公司继续亏损。

表2 连续亏损公司会计盈余的描述性统计

但按照“扣除非经常性损益后的净利润”(NPa),不仅T-1年的净利润大大降低,T3年扭亏为盈的公司也转为亏损。按年度分析发现:T-1年和T3年的非经常性损益为正(即净收益),T1年和T2年的非经常性损益为负(即净损失);T3年扭亏为盈公司的非经常性损益为正数,贡献了净利润的136.35%,而持续亏损公司的非经常性损益为负数,贡献了净亏损的18.73%。也就是说,很多企业借助于非经常性损益在T-1年避免了亏损,或在T3年实现了盈利;但T1年和T2年却因非经常性损失加深了亏损程度。

2.财务能力比率的定义

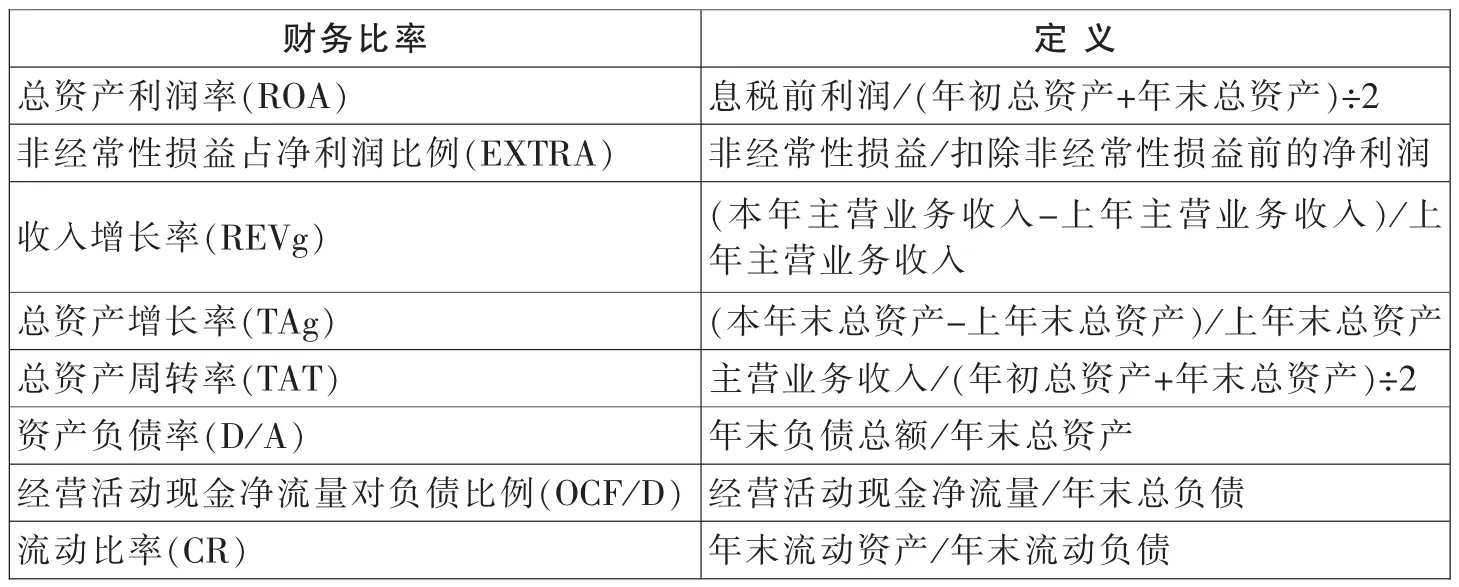

除了NPb和NPa,本文借鉴前人的研究方法,用典型的财务比率描述公司的财务能力,通过比较和分析,研究中分别选择了反映盈利能力、成长性、资产管理效率、财务风险和流动性等五个方面的8项财务比率。这些财务指标的定义如表3所示。

表3 财务比率的定义

(三)研究思路

研究方法主要使用t检验法和Logistic模型回归法。

1.t检验

t检验方法主要用于两个方面:一是进行财务能力持续性分析,即对亏损公司连续四年间财务能力的变化和差异,进行两两年度间配对样本均值差异t检验,以验证H1;二是进行财务能力差异性分析,即对第三年扭亏为盈公司和继续亏损公司的财务能力差异分年度进行独立样本t检验,以验证H3。

2.Logistic模型回归法

模型一主要用于T-1年和T3年盈利公司和亏损公司之间财务能力差异性检验,以验证H2和H3。模型一如下:

式中:被解释变量NP,一是取T-1年和T3年的NPa,盈利取 1,亏损取 0,反映非经常性损益对盈利能力的影响;二是取T3年的NPb,盈利取1,表示公司会被撤销退市风险警示的特别处理;亏损取0,表示将遭受暂停上市的惩处。主要的解释变量为表3中反映财务能力的8项财务比率。同时加入企业规模(SIZE,取年末总资产的自然对数)和年度变量(YEAR,T3年取 1,T-1年取0)作为控制性变量。

模型二主要用于检验不同年度非经常性损益的特征表现,其目的是检验处于不同退市政策临界点的公司如何运用非经常性损益操纵会计利润。模型二如下:

模型二中,被解释变量EXT为非经常性损益,净收益取1,净损失取0。主要的解释变量的年度变量(YEAR),按四年样本混合回归时,T-1年和T3年取1,T1年与 T2年取 0;只按 T-1年和 T3年样本回归时,T3年取 1,T-1年取 0。 NPb和NPa的取值均是正数取1,亏损取0。YEAR* NPa是交叉项,反映年度和扣除非经常损益后净利润的共同影响。

(四)数据来源

全部样本系依据沪、深两所网站和巨潮资讯网的退市风险警示公告、暂停上市公告和上市公司年度报告手工收集,财务数据部分为手工收集,部分取自CSMAR数据库,并进行了交叉核对③,数据分析和检验采用Excel2003和SPSS21.0。

五、实证检验

(一)财务能力持续性的检验

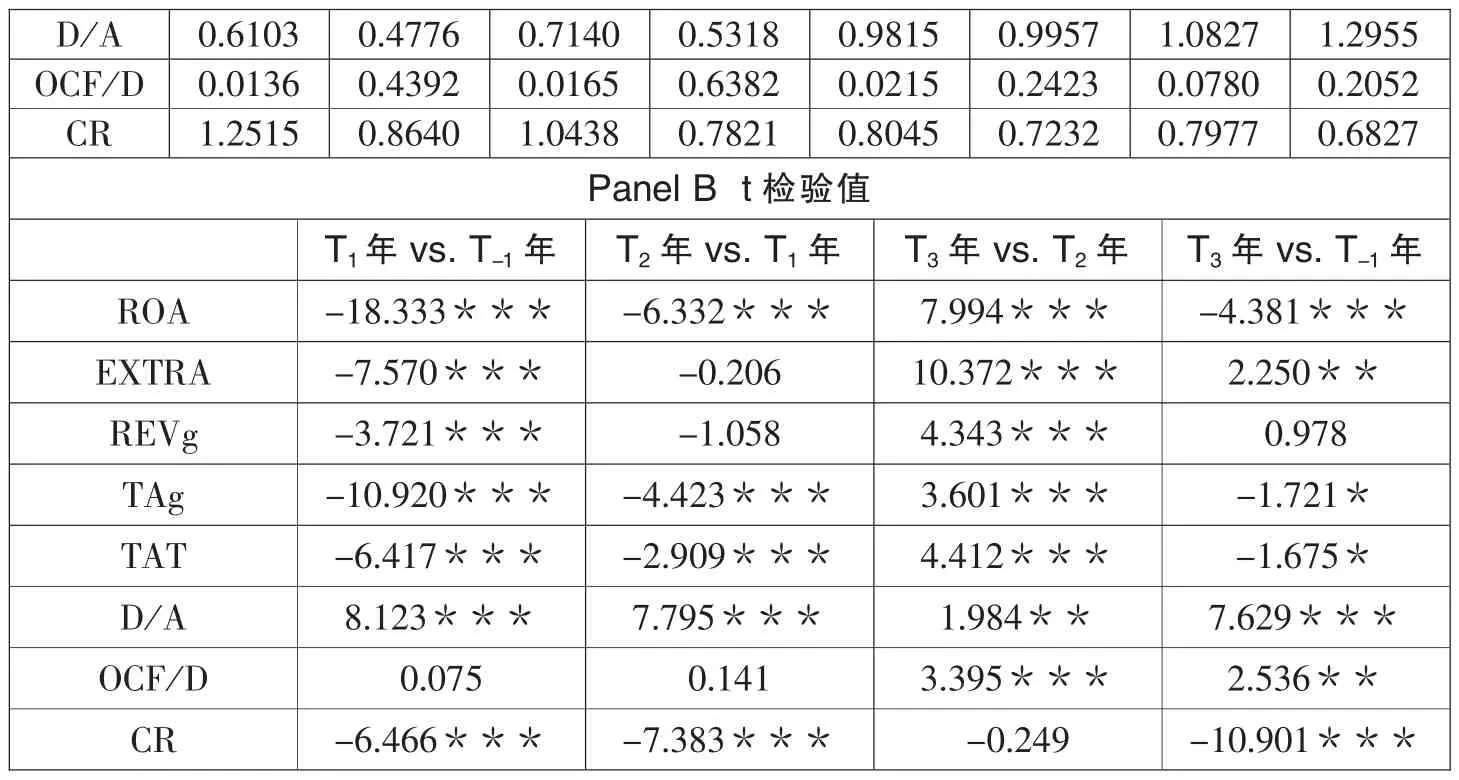

两两年度间配对样本t检验的结果如表4所示。表中的Panel A是连续四年财务比率的均值和标准差;Panel B是两年均值差异的t检验值,具体分四组:T1年与 T-1年、T2年与 T1年、T3年与 T2年、T3年与 T-1年。

表4 财务能力的年度持续性

注:***、**、*分别表示在1%、5%、10%的水平上显著(双尾)。

根据表4,从T-1年到T2年,各项财务比率均显著恶化,T3年除D/A和CR外,均有所好转,但多数指标并没有恢复到亏损之前(T-1年),H1得到验证。具体分析发现,连续亏损的财务能力呈现下列变化特征:(1)资产整体盈利能力下降。从T-1年至T3年,ROA逐年降低。但EXTRA在T-1年和T3年非常高,表明公司存在利用非经常性项目操纵盈余的可能,显示盈余质量不稳定。(2)成长性差,T1年的营业收入(REVg)与总资产(TAg)显著萎缩,并一直延续到T2年;T3年收入和总资产回升显著,主要与T2年基数的降低有关。(3)资产管理效率低,TAT从T1年至T2年持续显著下降,说明经营效率和价值创造能力下降是亏损的根本原因之一;T3年比T2年显著提高,同样与总资产规模缩小有关。(4)财务风险非常大,四个年度的资产负债率 (D/A)分别为61.03%、71.40%、98.15%和 108.27%,呈持续上升趋势,其变化在统计上非常显著。OCF/D虽然在T3年显著提高,但各年均值较低,难以对负债形成保障。(5)流动性风险大,CR的持续降低非常显著。另据本研究统计,流动负债占总负债的平均比例四年分别为 90.18%、89.65%、91.24%和 91.23%, 中位数均在 95%以上④,即亏损公司负债的主要构成是流动负债,多数公司面临巨大的即期债务偿还压力,风险非常集中,这可以解释大多数亏损公司急切进行债务重组的原因。

为了消除多次连续亏损可能造成的噪音,本文进一步剔除了第2次和第3次连亏事件,只保留首次连亏的319个事件,重新进行检验,结论不变。

(二)财务能力差异性的检验

1.t检验

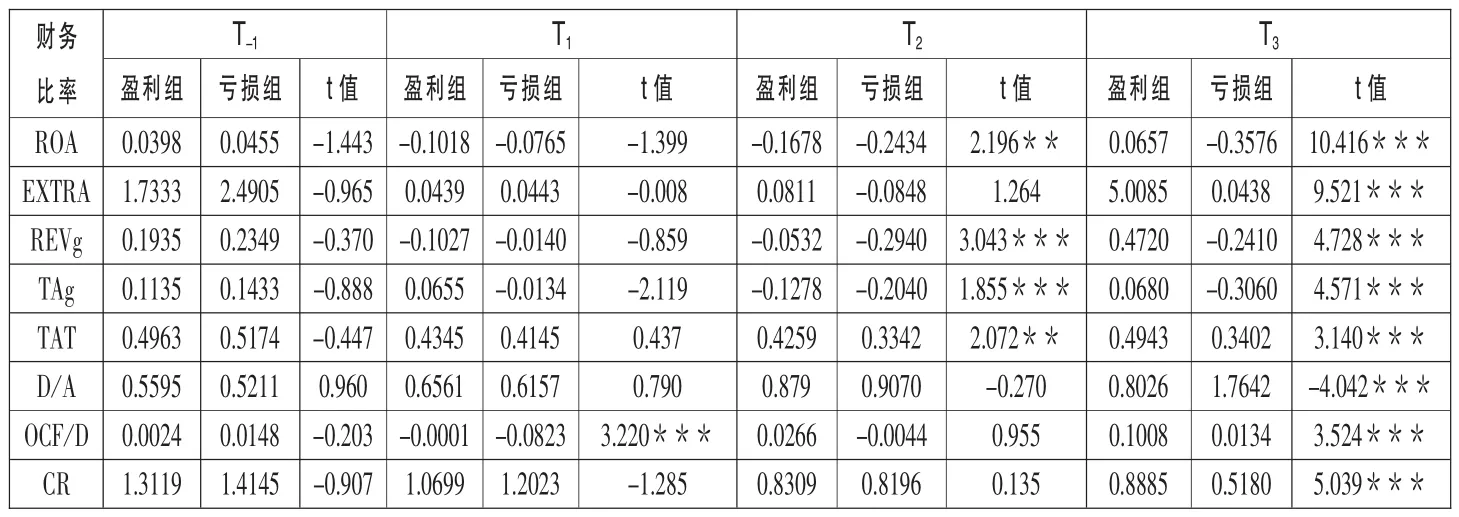

研究样本中,T3年294家公司实现盈利,87家公司继续亏损。为了探求亏损公司业绩分化的原因,本文分别对两组公司分年度进行了独立样本均值差异t检验。为了避免多次亏损的干扰,检验时只选择了首次连亏的319个样本,其中,盈利样本238个(下文称“盈利公司”),亏损样本81个(下文称“亏损公司”)。结果如表5所示,T-1年和T1年的各项财务比率,两组公司之间没有显著差异;T2年两组公司开始出现差异,盈利公司的 ROA(-16.78%)、REVg(-5.32%)、TAg(-12.78%)下降的幅度开始慢于亏损公司(-24.34%,-29.40%,-20.40%),TAT(0.4259)则显著好转,并开始运用非经常性损益(8.11%)增加会计利润;T3年,盈利公司的各项财务指标均显著优于亏损公司,ROA和收入、总资产均呈正增长,但亏损公司的三项比率仍然是下降的,且其D/A大幅度提高(176.42%),说明这些公司可能是债务重组不成功,或又增加了新的负债,这与H3的推断相符。

表5 盈利公司和亏损公司的财务能力差异性

表5显示,盈利公司T3年的EXTRA高达500.85%,亏损公司则是在T-1年较高(249.05%),说明两组公司均积极利用非经常性损益改善会计盈余,只是时期和结果不同。亏损公司更倾向于避亏(T-1年),盈利公司更倾向于扭亏(T1年)。 H2 得到证实。 该结果也与 Haw(1998)[15]、蒋义宏和王丽琨(2003)[13]、陈晓和戴翠玉(2004)[12]、薛爽(2005)[14]等的发现一致。

2.Logistic回归

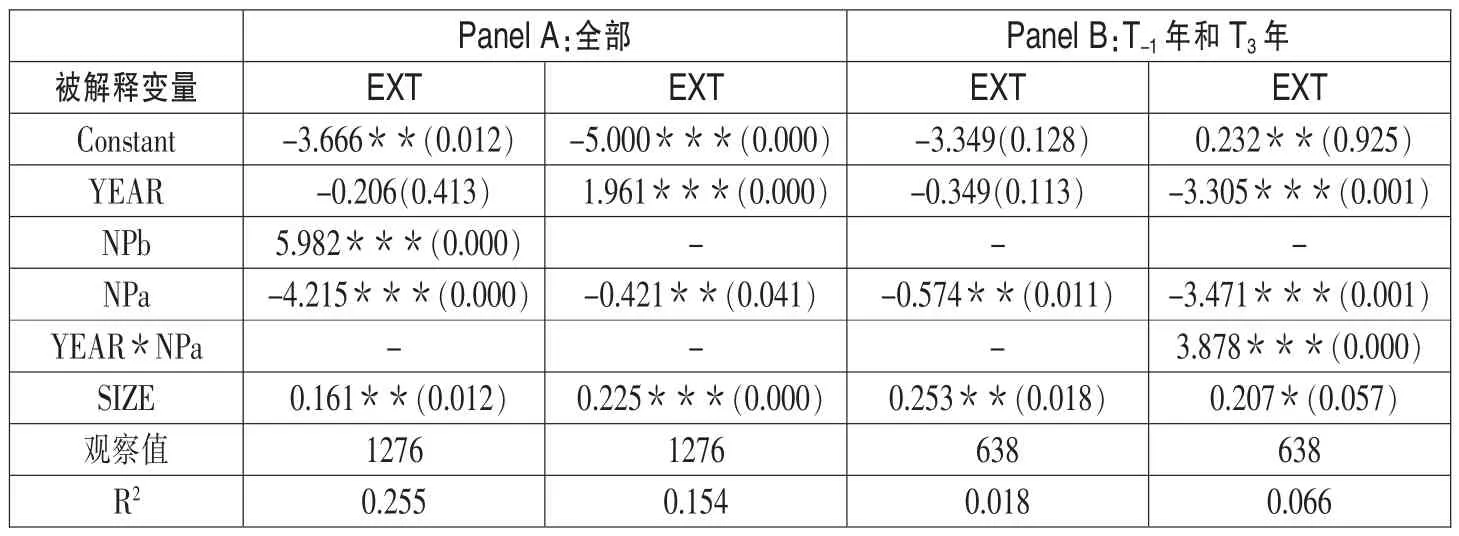

模型一的回归结果如表6所示。表中的(1)栏是T-1年和T3年的混合;(2)栏和(3)栏分别以T-1年和T3年的NPa为被解释变量;(4)栏以NPb为被解释变量,其中的ROA因多重共线性被剔除。Logistic结果显示,模型的拟合程度整体较高,自变量对研究对象具有较强的解释力。首先,影响NPa的因素主要是公司的盈利能力(ROA);EXTRA的系数显著为负,说明如果NPa较高,利用非经常性损益(EXTRA)调整利润的动机就小。其次,影响NPb的因素主要是 EXTRA、REVg、TAg、OCF/D (显著正相关) 和 D/A (显著负相关),TAT 和CR的结果不显著,EXTRA的系数1.727显著为正,说明非经常性损益仍是影响公司扭亏为盈的主要因素。

总体看,盈利能力和成长性是亏损公司摆脱财务困境的基础,而财务风险(D/A)越高,公司就越没有能力或意愿扭转亏损状况,验证结果与表5一致并证实了H2和H3,即扭亏公司避免触碰退市标准的主要手段是非经常性损益(EXTRA),而扭亏为盈公司与持续三年亏损公司之间的财务能力确实存在显著差异。

表6 Logistic回归结果(模型一)

模型二的回归结果如表7所示。表内的Panel A包括四年全部样本,Panel B只包括T-1年和T3年样本。结果显示,就四年整体看,T-1年和T3年比T1年和T2年更容易出现正向的非经常性损益,但T-1年和T3年相比,T3年更容易出现非经常性净损失,主要原因可能是T3年有一部分持续亏损公司在利用非经常性项目“清洗”利润,干扰了回归结果。该推测从交叉项YEAR*NPa的系数(3.878)可以得到验证,该系数显示T3年NPa为正数的公司更有可能利用正的非经常性损益操控利润。

表7 Logistic回归结果(模型二)

注:括号内为p值。***、**、*分别表示在1%、5%、10%的水平上显著(双尾)。

回归结果显示,在面临亏损或扭亏为盈的关键政策临界点,非经常性损益(EXTRA)具有显著的积极作用。由于非经常性损益是利润的主要来源,所以T3年的整体盈利质量并不高。但对于盈利公司来说,非经常性损益确实可助其渡过政策监管的门槛,而逐渐转好的成长性也为其以后年度中逐渐恢复正常经营奠定了基础,故成长性的差异可视为一家公司后续年度是否再次发生亏损的内在原因之一。

六、研究结论与局限性

本文研究发现,连续亏损期间,公司的财务能力持续恶化,即使第三年能够扭亏为盈,大部分财务指标暂时仍没有恢复到亏损之前的水平。该结论表明按亏损持续程度设计退市机制具有一定程度的逻辑合理性。那些连亏两年后能够扭亏为盈且没有再发生过连续亏损的公司,盈利能力、成长性和资产管理效率较好,财务风险也较低,故从政策制定的角度看,退市规则可以识别财务质量良好的公司,并能避免把这些公司逐出市场。同时,亏损公司均有利用非经常性损益操纵会计盈余规避退市监管的倾向,且在不同年份具有不同的特点,亏损期间为非经常性净损失,扭亏期间为非经常性净收益,从而充分暴露出现行退市标准易被规避的缺陷。

论文没有对亏损公司非经常性损益的具体构成和扭亏为盈的策略进行分析,也没有研究扭亏为盈公司撤销特别处理以后年度的财务业绩,这是本文的局限性,也是进一步研究的方向。

注释:

① 实务中被特别处理的上市公司主要是基于连续两年净利润为负的情况,本文的研究也仅限于该种情形。

② 其中1家公司因被合并而终止上市,2家公司因未按期披露第三年财务报告而被终止上市。

③ 论文数据若存错漏,本文作者将负全部责任。

④ 有关负债结构的数据没有列在文中。

[1]陈峥嵘.成熟证券市场上市公司的退出机制及其给我国的启示[J].济南市社会主义学院学报,2001,(4):7-13.

[2]张妍妍.中印上市公司退市机制比较研究[J].南亚研究季刊,2011,(1):72-79.

[3]赵国忠.特别处理公司财务特征分析[J].审计与经济研究,2008,(9):73-80.

[4]赵丽琼,柯大刚.我国财务困境公司的长期绩效研究——基于ST上市公司重组摘帽前后的实证分析[J].山西财经大学学报,2009,(2):113-118.

[5]冯芸,刘艳琴.上市公司退市制度实施效果的实证分析[J].财经研究,2009,(1):133-143.

[6]赵丽琼,柯大刚.股权结构特征与困境公司恢复——基于中国上市公司的实证分析[J].经济与管理研究,2008,(9):30-35.

[7]赵丽琼,张庆芳.董事会特征与困境公司的恢复——基于中国上市公司的实证分析[J].工业技术经济, 2009,(8):138-143.

[8]潘越,戴亦一,李财喜.政治关联与财务困境公司的政府补助——来自中国ST公司的经验证据[J].南开管理评论,2009,(5):6-17.

[9]倪馨.退市制度供给与变迁中的政府行为[J].管理世界,2009,(11):68-69.

[10]吕长江,赵宇恒.ST 公司生命轨迹的实证分析[J].经济管理,2006,(4):44-51.

[11]李哲,何佳.支持、重组与 ST 公司的“摘帽”之路[J].南开管理评论,2006,(9):39-44.

[12]陈晓,戴翠玉.A 股亏损公司的盈余管理行为与手段研究[J].中国会计评论.2004,(2):299-310.

[13]蒋义宏,王丽琨.非经常性损益缘何经常发生——来自亏损上市公司年报的证据[J].证券市场导报,2003,(6):9-13.

[14]薛爽.亏损上市公司实证研究[M].上海:复旦大学出版社,2005:163-177.

[15]Haw I M, Qi D, Wu W, et al.Earnings Management of Listed Firms in Response to Security Regulations in China’s Emerging Capital Market[R].Working Paper, Chinese University of HK, 1998.

[16]魏涛,陆正飞,单宏伟.非经常性损益盈余管理的动机、手段和作用研究——来自中国上市公司的经验证据[J].管理世界,2007,(1):113-121.

猜你喜欢

今日农业(2021年12期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

红土地(2018年11期)2018-12-19

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

军营文化天地(2017年6期)2017-06-28

军营文化天地(2017年12期)2017-03-01

水利规划与设计(2016年7期)2016-02-28

商业会计(2015年22期)2015-02-01