中国金融发展的反贫困效应:非经济增长视角下的实证检验

2014-03-20 03:38姚耀军李明珠

上海财经大学学报 2014年1期

姚耀军,李明珠

(浙江工商大学 金融学院,浙江 杭州 310018)

金融发展对减缓贫困重要吗?其答案不言自明。现代金融发展理论表明,金融发展能够有效促进经济增长,而经济增长通过涓流效应,即经济增长的益处会自动从高收入阶层向低收入阶层渗透(Dollar和Kraay,2002),从而减缓贫困。但这一推理存在两个问题:第一,现代经济增长理论表明,除金融发展外,诸如对外开放、人力资本投资等因素对经济增长也十分重要。因此,经济增长视角无法凸显金融发展对反贫困的重要性。第二,大量经验研究表明,虽然经济增长是减缓贫困的重要因素,但在收入分配恶化的情况下,经济增长并非自发地有利于穷人(Son和Kakwani,2008)。

理论上金融发展可分为排斥性金融与包容性金融两种类型。在排斥性金融发展中,贫困人口及为之提供工作机会的小微企业被金融机构所排斥。若排斥性金融发展也表现出积极的反贫困效应,则经济增长的涓流效应至关重要。在包容性金融发展中,弱势群体及小微企业也能享受金融机构的服务。此时贫困人口除了通过经济增长的涓流效应而间接受益于金融发展外,还能通过某些途径直接分享金融发展的红利。现实中,金融发展很少会表现出极端的排斥性,而有限的包容性则为常态。即便如此,贫困人口从包容性金融发展中受益也并非自动的。Akhter等(2010)指出,由于金融发展经常与金融不稳定相伴随,而金融不稳定所带来的福利损失是非对称的,即与富裕人口相比,贫困人口在面临金融不稳定冲击时将遭受更大的福利损失,因此金融发展是否直接惠及贫困人口归根到底是一个经验研究问题。

如果经验证据表明,贫困人口能直接分享金融发展的红利,那么这将赋予包容性金融发展在反贫困上所具有的重要政策价值。尽管国外大量文献已对金融发展的直接或间接反贫困效应进行了研究,但立足于中国国情的研究为数很少。杨俊等(2008)基于向量自回归模型(VAR)发现,中国金融发展在短期缓解了贫困状况,但在长期并不是减缓贫困的重要因素。该研究利用了1980-2005年年度时间序列数据,在样本容量有限的情况下采用大样本时间序列分析技术,使研究结论存在严重的小样本偏差。崔艳娟和孙刚(2012)基于1978-2010年中国省级面板数据发现,虽然金融发展通过经济增长与收入分配两种途径提高穷人收入,但由于金融服务成本等限制,金融发展减缓贫困的作用会先恶化、后改善。此研究以人均消费绝对水平作为贫困指标,导致实证模型未能有效契合研究主题。

从现有研究进展看,中国金融发展是否具有重要的反贫困效应仍是一个开放性问题。本文基于时间序列分析方法考察了农村贫困发生率与金融发展的直接关联性。我们的建模思想是,如果在控制了经济增长的反贫困效应后,金融发展与农村贫困发生率仍存在显著的负向联系,则这是中国金融发展能直接惠及农村贫困人口的有力证据。更重要的是,金融发展对反贫困产生直接作用的机制必须加以识别。唯有如此,我们才能基于既有的经济金融理论对实证结果给予充分的解释。为此,本文以私营部门贷款与GDP的比值来捕捉金融中介功能对穷人产生的影响;以广义货币M2与GDP的比值(货币化比率)来捕捉金融机构的储蓄动员和流动性提供功能对穷人产生的影响。本文的实证分析利用了1978-2010年年度时间序列数据,这也是一个典型的小样本。为解决小样本偏差问题,我们采用了界限检验法等一系列具有良好小样本性质的时间序列分析方法。

一、金融发展减缓贫困:三种观点

金融发展除了通过促进经济增长而具有间接的反贫困效应外,也能通过多种作用机理产生直接的反贫困效果。本文用“信贷约束”、“金融服务”与“金融发展的政治经济学”三种观点来概括相关作用机理。虽然三种观点皆在包容性金融发展框架之中,但它们又各有侧重。

第一,信贷约束观点。Banerjee和Newman(1993)与Aghion和Bolton(1997)认为,信息不对称所导致的信贷约束对穷人的影响尤甚,因为穷人既无自有资源来满足项目融资需求,也没有银行信贷所需要的抵押品。通过减轻信息不对称和降低交易成本,金融发展为穷人的投资项目提供了更多的外部融资机会(Stiglitz,1998)。人力资本缺乏是穷人陷入贫困陷阱的另一个重要原因。Galor和Zeira(1993)认为,金融发展能够缓解穷人进行人力资本投资时所面临的信贷约束。一些文献认识到金融发展缓解穷人信贷约束的障碍,Greenwood和Jovanovic(1990)的研究表明,在经济发展初期,穷人没有能力承担进入金融市场的固定成本。只有当经济发展到一定阶段,穷人通过逐渐积累财富以至能够承担进入金融市场的固定成本时,金融发展才能使穷人受益。

第二,金融服务观点。Jeanneney和Kpodar(2011)指出,即使金融发展不能缓解穷人的信贷约束,但增加储蓄服务等金融服务的供给有助于减缓贫困。这是因为,一方面穷人能够通过储蓄逐渐为项目投资积累更多资本,另一方面储蓄所带来的利息流也增加了穷人的收入。他们把上述机理称之为渠道效应(conduit effect),并认为渠道效应是金融发展减缓贫困的最重要原因。Bittencourt(2006)强调了金融服务的避险功能。该研究通过对巴西的经验分析发现,金融发展并非通过缓解穷人信贷约束而有利于穷人。在极端不稳定的宏观经济环境下,金融市场发挥避险功能,穷人可以通过金融市场来抵御高通胀和其他混乱经济状况所带来的损失。Claessens和Feijen(2006)指出,储蓄等金融服务能帮助企业和家庭应对经济冲击,从而降低陷入贫困的风险。

第三,金融发展的政治经济学观点。Rajan和Zingales(2003)认为,金融体系落后不会影响产业既得利益集团,一方面是因为垄断为既得利益集团带来了足够的内部现金流,另一方面是因为既得利益集团与银行建立了关系。金融发展降低了产业进入门槛,有利于新的竞争者进入产业。这些新企业包括了大量的中小企业,而中小企业则增加了对穷人的劳动需求,为穷人创造了更多的就业机会,提高了穷人的工资水平(Demirgüç-Kunt等,2008)。对金融业既得利益集团而言,金融发展促使其扩展业务范围,谋求新的利润点(如向贫困者提供贷款),提高运作效率(Demirgüç-Kunt和Levine,2008)。而金融体系越有效率,其融资成本或利差就会越低,这样金融机构就能承受对贫困人群提供融资的成本,增强为其提供金融服务的能力(Rajan和Zingales,2003)。Levine(2008)指出,无论如何,金融发展的竞争效应都能为穷人提供更多的选择或创造更多的经济机会,以帮助其摆脱贫困。

二、模型与指标

在控制了经济增长的反贫困效应之后,如果金融发展仍然具有显著的反贫困效应,就说明金融发展能直接惠及贫困人口。基于这样的实证检验逻辑,本文设定如下实证模型:

POVt=α0+α1GDP+α2FDt+α3VOLt+α4OPENt+vt

(1)

其中,αi(i=0,1,2,3,4)代表待估参数,vt是误差项,t代表时间。POV是贫困指标。限于可获取的统计资料,本文将低于农村贫困线下人口占农村总人口的比率即农村贫困发生率作为贫困指标。GDP是人均实际GDP增长率,将其引入模型以控制经济增长的反贫困效应。

为识别金融发展(FD)对减缓贫困所产生的直接作用渠道,本文以两个指标来衡量金融发展水平。第一个指标是私营部门贷款与GDP的比值(LOAN)。私营部门贷款既不以中央银行为借款人,也不以政府或国有企业为贷款人。按照Beck等(2007),该指标能准确测量金融中介在引导资金到生产部门的过程中所发挥的作用以及对穷人产生的影响。第二个指标是广义货币M2与GDP的比值,即货币化比率(M2)。按照Jeanneney和Kpodar(2011),该指标衡量了金融机构动员储蓄和提供流动性的功能。尽管两个指标从不同层面衡量了金融发展水平,但实际数据表明两者高度相关(简单相关系数约为0.98)。为避免多重共线,我们将这两个金融发展指标分别纳入模型。

为更准确地捕捉金融发展对减缓贫困的直接效应,我们在模型(1)中还纳入了金融不稳定程度(VOL)与对外开放水平(OPEN)两个控制变量。金融发展往往伴随着金融不稳定。一个高水平的信贷扩张可能是金融不稳定甚至是产生金融危机的先兆(Loayza和Ranciere,2006)。Akhter等(2010)的研究表明,金融不稳定将损害金融发展的潜在好处,对穷人而言尤其如此。这是因为金融不稳定使低收入者对金融服务缺乏信心,进而导致其对金融服务的排斥,以致贫困加剧。如果我们在考察金融发展的反贫困效应时遗漏了金融不稳定变量,则很可能低估金融发展的反贫困效果。为了对金融不稳定进行测度,我们先分别对这两个金融发展指标进行HP滤波(设定平滑参数λ=100),然后保留波动成分并取其绝对值,以作为金融不稳定程度的衡量指标,并记为VOL-L与VOL-M。对外开放度用进出口总额与GDP的比值来衡量。对外开放有利于发挥比较优势,而有助于穷人就业的劳动密集型产业是中国比较优势之所在,因此在理论上对外开放对减缓贫困具有积极作用。尤为关键的是,按照Rajan和Zingales(2003),对外开放打破了既得产业利益集团的垄断,削弱了产业既得利益集团抑制金融发展的动力和能力,故有助于金融发展。因此,在考察金融发展的反贫困效应时若遗漏了对外开放变量,则很可能导致对金融发展反贫困效应的高估。

本文样本是1978-2010年年度时间序列数据,农村贫困发生率指标根据《2012中国发展报告》整理①,金融发展指标根据世界银行数据库整理,人均实际GDP增长率与对外开放度指标根据《2011年中国统计年鉴》整理。

三、实证分析

为避免伪回归,本文首先利用修正单位根检验法(Modified unit root test,Ng和Perron,2001)对各变量进行单位根检验。单位根检验结果见表1。

表1 单位根检验结果

注:(1)变量GDP的检验模型含有截距但不含趋势项,其余变量的检验模型皆含有截距与趋势项;(2)按照Ng Perron(2001),滞后阶数根据MAIC准则选取;(3)*、**和***分别表示在10%、5%和1%水平显著,下同。

根据检验,POV、LOAN、M2和OPEN四个变量含有单位根的原假设不能被拒绝,而变量GDP是平稳的,变量VOL-L与VOL-M是趋势平稳的。单位根检验结果表明,对模型(1)进行OLS估计有伪回归之嫌。按照经济学理论,我们预期模型(1)中的变量应具有协整关系,因此接下来本文采用界限检验法(Bounds testing approach,Pesaran等,2001)进行协整检验。界限检验与Engle-Granger两步法和Johansen系统法相比其优势在于,变量无需满足同阶单整条件,可以是I(0)或者I(1)过程。界限检验法对样本容量也不敏感,能很好地适用于小样本情况。按照Pesaran 等(2001),我们首先估计如下条件误差修正模型,并进行检验:

(2)

这里xt=(GDPt,FDt,VOLt,OPENt)′。π0是漂移项,πyy与π′yx.x是长期乘数(向量),p是滞后阶数,ΔPOVt的滞后值及Δxt的当前值与滞后值被用来捕捉短期动态关系。为检验协整关系是否存在,建立如下原假设进行F检验②:H0:πyy=0,πyx.x=0。界限检验结果见表2。

表2 界限检验

注:(1)临界值来自Pesaran 等(2001),其中CI(iii)与CI(iv)分别与不含趋势项模型及含趋势项模型对应;(2)滞后阶数p=3。Breusch-Godfrey 检验表明,残差序列不相关。

界限检验表明,无论模型是否包含趋势项,不存在协整关系的原假设均在通常的显著水平下被拒绝,因此我们认为贫困发生率与金融发展、金融不稳定及对外开放度存在协整关系。界限检验只是表明变量间存在协整关系,但并未给出协整方程估计结果。接下来本文按照Pesaran和Shin(1999),采用自回归分布滞后法(ARDL)来进行协整方程估计。ARDL法捕捉了变量间的短期动态关系,同时也具有优良的小样本性质。假定ARDL模型估计结果如下:

(3)

基于ARDL模型估计结果,我们利用软件PCGIVE10.0获得协整方程估计如下④:

POV=27.9238-0.1370GDP-0.2865LOAN+0.0123VOL-L+0.1409OPEN

(4.88***)(-0.34) (-4.56***) (0.02) (1.27)

(4)

POV=10.3702+0.4946GDP-0.1140M2+1.1227VOL-M-0.0402OPEN

(1.52*) (1.01) (-2.40**) (1.53*) (-0.26)

(5)

在式(4)中,LOAN变量显著,其符号符合预期;在其他不显著的变量中,OPEN变量符号与预期相反。在式(5)中,M2与VOL-M显著,其符号符合预期;在其他不显著的变量中,GDP变量符号与预期相反。式(4)与式(5)表明,无论是以私营部门贷款与GDP的比值还是以货币化比率来衡量金融发展,贫困发生率皆与金融发展存在显著的负向关系。

私营部门贷款与GDP的比值主要衡量了金融中介功能。该指标与贫困发生率的负向关系表明金融中介功能扩展有利于贫困的减少。按照前文的“信贷约束观点”,私营部门信贷增长能够通过小额信贷等形式为穷人投资项目提供外部融资支持,也能够通过助学贷款等形式为穷人人力资本投资融资。但考虑到小额信贷与助学贷款开展时间不长,而且覆盖率都很低,因此我们认为,由于中国金融体系中介功能扩展并非主要针对贫困人口,故“信贷约束观点”并不能为金融中介功能扩展的反贫困效应提供有效解释。与“信贷约束观点”相比较,“金融发展的政治经济学观点”与本文的实证结果更具一致性。这是因为,大量私营部门是中小企业,私营部门信贷增长促进了中小企业发展。中小企业基本上都属于劳动密集型企业,对工人的技能要求较低,为非熟练劳动力提供了大量非农就业机会。大部分穷人是非熟练劳动力,因此中小企业发展有助于贫困人口通过就业增加非农收入而实现脱贫。

货币化比率主要衡量了金融机构动员储蓄和提供流动性功能。该指标与贫困发生率的负向关系表明货币化进程有利于减缓贫困。贫困人口从货币化进程中获益被称为渠道效应。“金融服务观点”能够很好地解释渠道效应,即通过金融机构提供的储蓄服务,贫困人口能够从储蓄实物转向储蓄货币,获得利息收入并逐渐积累资本。然而渠道效应很容易被忽视,因为人们或许认为,贫困人口受制于很低的收入和财富水平,其储蓄率应该很低。一系列经验证据已反驳了这样的错觉。Kraay(2000)基于中国1978-1995年数据研究发现,农村居民储蓄率高于城镇居民,说明收入低并不意味着储蓄率就低。谢勇(2011)基于中国综合社会调查(CGSS2006)数据研究发现,农村居民储蓄率与其财富水平之间存在负相关关系,说明农村贫困人口的储蓄率较高。易行健等(2008)基于1992-2006年中国省级面板数据发现,由于农村社会保障体制非常不健全,农村(尤其是西部农村)居民的预防性储蓄动机十分强烈。

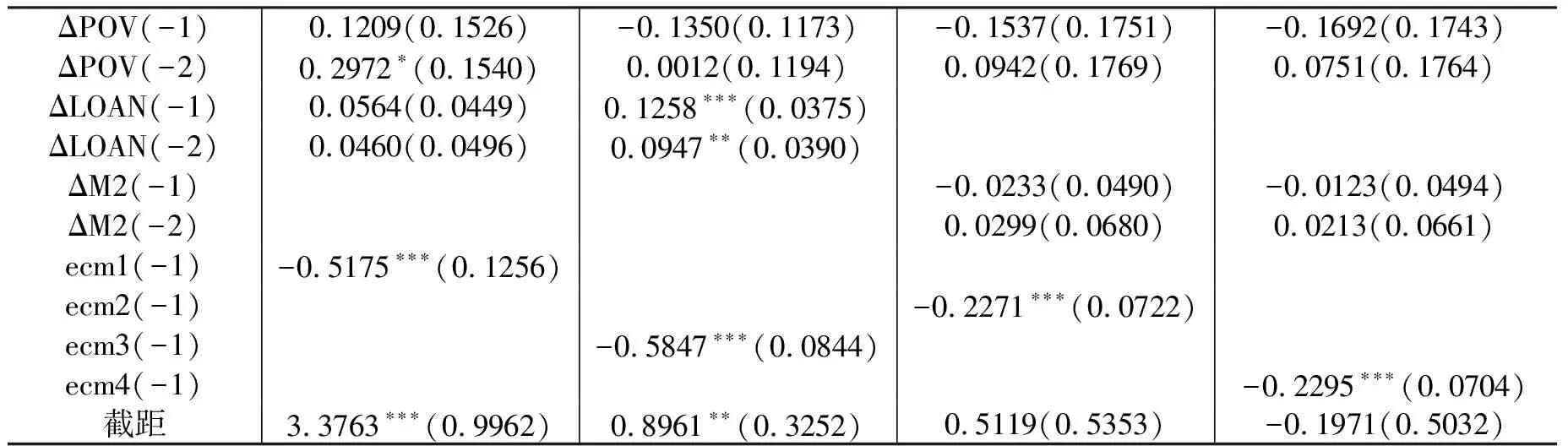

协整方程仅是一个长期均衡关系。除了关注变量间的长期均衡关系外,我们也对变量间的短期动态关系感兴趣。鉴于此,本文建立了误差修正模型(ECM):

(6)

其中ecm是误差修正项,分别由式(4)与式(5)所定义。注意到一些变量在式(4)与式(5)中并不显著,如果剔除这些不显著的变量,则误差修正项还可以被进一步精炼⑤。ECM估计结果见表3。

表3中所有误差修正项皆显著,其符号符合预期。这表明在贫困发生率的短期动态变化中,存在对长期均衡关系偏离的修正机制。基于ECM估计结果,我们进行Granger因果检验,以考察金融发展对贫困发生率的短期预测作用(见表4)。由表4可知,当对误差修正项进行精炼后,LOAN变量的变化对POV变量的变化具有显著的预测作用。然而无论是否对误差修正项进行精炼,M2变量的变化对POV变量的变化皆无显著预测作用。考虑到当前农村劳动力转移数量增加,农村居民收入来源中工资性收入越来越重要,我们将上述实证结果解释为,与货币化进程相比,私营部门信贷增长还具有显著的短期反贫困效果。

表3 ECM估计结果

表4 Granger因果关系检验

四、稳健性分析

表5 DOLS估计

注:(1)为节省篇幅,未提供差分变量所对应的估计系数及其相应的标准误;(2)差分变量最大提前与滞后阶数皆为1;(3)第一个标准误是普通的标准误,第二个标准误是异方差自相关一致标准误(HAC)。HAC采用Bartlett核,对自由度进行了调整,Newey-West 固定带宽设置为4。

五、结论与政策涵义讨论

本文的实证结果显示:(1)私营部门信贷与贫困发生率存在显著的负向关系,说明金融中介功能扩展有利于贫困的减少。因此本文研究的政策涵义之一是,为巩固反贫困成就,金融发展应紧跟私营部门发展的步伐,为其提供进一步的融资支持。私营部门主要由中小企业构成。中小企业发展不仅有利于贫困人口就业,而且也是中国经济增长极为重要的引擎。因此,为中小企业提供融资支持不但能通过促进贫困人口就业而为贫困人口带来直接的红利,而且还可以通过涓流效应让贫困人口分享经济增长的成果。然而从目前的情况看,只有有限的银行信贷流入私营部门,其中一个重要的原因在于,在中国金融体系中,处于主导地位的大银行在向中小企业授信时面临巨大的交易成本,而在中小企业信贷提供上具有比较优势的中小金融机构发展滞后(林毅夫等,2009),因此要使金融发展紧跟私营部门发展的步伐,发挥更大的反贫困效应,则中国银行业结构必须调整,尽快为中小型金融机构成长创造空间。(2)货币化比率与贫困发生率存在显著的负向关系,说明贫困人口能够从货币化进程中获益。因此本文研究的政策涵义之二是,为巩固反贫困成就,让贫困人口通过渠道效应获益于金融发展,货币化进程需稳步推进。在此过程中,长期存在的利率管制问题亟待解决。利率管制是赶超经济发展战略下金融抑制的产物(林毅夫等,2009)。利率管制下的低存款利率政策削弱了渠道效应,导致穷人补贴富人的后果,因此改革利率管制制度具有重要的反贫困意义。(3)基于误差修正模型的Granger因果关系检验表明,虽然从长期看私营部门信贷增长与货币化进程两者皆有利于贫困减缓,但相对而言,私营部门信贷增长还具有短期反贫困效果。于是本文研究的政策涵义之三是,若要在短期寻找金融反贫困的突破口,那么加快私营部门信贷增长更具政策价值。

在中国金融发展具有城乡二元性的背景下,贫困人口除了通过经济增长渠道而间接获得金融发展的益处外,是否可以通过其他渠道直接获益于金融发展?本文研究发现,从长期看,即使控制经济增长渠道,贫困人口也可从私营部门信贷增长及其货币化进程中直接分享金融发展的红利。这表明在包容性金融发展框架下思考金融扶贫战略的重要性,并将其纳入农村反贫困战略体系,以推动中国农村反贫困事业的发展。

*作者还感谢浙江省高校人文社科重点研究基地(金融学)与浙江之江青年社科学者计划的资助。

注释:

①1979年原始数据缺失,我们用1978年与1980年两年数据的算术平均值代替。

②当F值高于临界值上限时,则不存在协整关系的原假设被拒绝;当F值低于临界值下限时,则原假设不能被拒绝;当F值落于临界值界限之内时,则无法得到明确的结论。F统计量在这里服从一个非标准的分布,其临界值界限参见Pesaran 等(2001)。基于含有线性趋势项的条件误差修正模型,我们还进行了协整检验。

③按照Harris和Sollis(2003),在建立ARDL模型时一个较大的滞后阶数应该被选取。因为蒙特卡洛模拟显示,与参数化不足(Under-parameterized)相比较,参数化过度(Over-parameterized)所导致的估计偏差更小。鉴于本文样本容量较小,我们把最大滞后阶数设定为3。

④限于篇幅,本文在此省略了ARDL模型估计及其检验结果。

⑤误差修正项分别为:ecm1t=POVt-27.9238+0.137GDPt+0.2865LOANt-0.0123VOL_Lt-0.1409OPENt;ecm2t=POVt-10.3702-0.4946GDPt+0.114M2t-1.1227VOL_Mt+0.0402OPENt;ecm3t=POVt-27.9238+0.2865LOANt;ecm4t=POVt-10.3702+0.114M2t-1.1227VOL_Mt。

主要参考文献:

[1]Aghion,P.,Bolton,P.A Theory of Trickle-Down Growth and Development [J].Review of Economic Studies,1997,64(2):151-172.

[2]Akhter,S.,Liu,Y.,Daly,K.Cross Country Evidence on the Linkages between Financial Development and Poverty[J].International Journal of Business and Management,2010,5(1):3-19.

[3]Banerjee,A.V.,Newman,A. F.Occupational Choice and the Process of Development[J].Journal of Political Eco-nomy,1993,101(2): 274-298.

[4]Bittencourt,M.Financial Development and Inequality: Brazil 1985-1989[R].Bristol Economics Discussion Papers 06/582,Department of Economics,University of Bristol,UK,2006.

[5]Claessens,S.,Feijen,E.Financial Sector Development and the Millennium Development Goals[R].World Bank Working Paper No.89,2006.

[6]Demirgüç-Kunt,A.,Levine,R.Finance and Economic Opportunity[R].Policy Research Working Paper Series 4468,2008.

[7]Demirgüç-Kunt,A.,Beck,T.,Honohan,P.Finance for All? Policies and Pitfalls in Expanding Access[R].Open Access Publications from Tilburg University,2008.

[8]Dollar,D.,Kraay,A.Growth is Good for the Poor[J].Journal of Economic Growth,2002,7(3): 195-225.

[9]Galor,O.,Zeira,J.Income Distribution and Macroeconomics[J].The Review of Economic Studies,1993,60(1): 35-52.

[10]Greenwood,J.,Jovanovic,B.Financial Development,Growth,and the Distribution of Income[J].Journal of Political Economy,1990,98 (5): 1076-1107.

[11]Harris,R.,Sollis,R.Applied Time Series Modeling and Forecasting[M].John Wiley & Sons Ltd,2003.

[12]Jeanneney,S.G.,Kpodar,K.Financial Development and Poverty Reduction: Can There Be a Benefit Without a Cost?[J].Journal of Development Studies,2011,47(1):143-163.

[13]Kraay,A. Household Saving in China[J].The World Bank Economic Review,2000,14(3): 545-570.

[14]Levine,R.Finance and the Poor[J].The Manchester School,2008,76(1): 1-13.

[15]Loayza,V.,Ranciere,R.Financial Development,Financial Fragility,and Growth[J].Journal of Money,Credit and Banking,2006,38(4):1051-1076.

[16]Ng,S.,Perron,P.Lag Length Selection and the Construction of Unit Root Tests with Good Size and Power[J].Econometrica,2001,69(6):1519-1554.

[17]Pesaran,M.,Shin,Y.An Autoregressive Distributed Lag Modeling Approach to Co-integration Analysis[M].Cambridge University Press,1999.

[18]Pesaran,M.,Shin,Y.,Smith,R.Bounds Testing Approaches to the Analysis of Level Relationships[J].Journal of Applied Econometrics,2001,16(3): 289-326.

[19]Rajan,R.,Zingales,L.Saving Capitalism from the Capitalists:Unleashing the Power of Financial Markets to Create Wealth and Spread Opportunity[M].New York:Crown Business,2003.

[20]Son,H.,Kakwani,N.Global Estimates of Pro-Poor Growth[J].World Development,2008,36(3):1048-1066.

[21]Stiglitz,J.The Role of the State in Financial Markets[R].Proceedings of the World Bank Annual Conference on Development Economics,1998:19-52.

[22]Stock,H.,Watson,W.A Simple Estimator of Cointegrating Vectors in Higher Order Integrated Systems[J].Econometrica,1993,61(4):783-820.

[23]崔艳娟,孙刚.金融发展是贫困减缓的原因吗?——来自中国的证据[J].金融研究,2012,(11).

[24]林毅夫,孙希芳,姜烨.经济发展中的最优金融结构理论初探[J].经济研究,2009,(8).

[25]谢勇.中国农村居民储蓄率的影响因素分析[J].中国农村经济,2011,(1).

[26]杨俊,王燕,张宗益.中国金融发展与贫困减少的经验分析[J].世界经济,2008,(8).

[27]易行健,王俊海,易君健.预防性储蓄动机强度的时序变化与地区差异——基于中国农村居民的实证研究[J].经济研究,2008,(2).

猜你喜欢

西安理工大学学报(2022年2期)2022-09-26

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

幸福家庭(2019年14期)2019-01-06

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

财经国家周刊(2016年12期)2016-06-27

项目管理技术(2016年10期)2016-05-17

小说月刊(2015年8期)2015-04-19

海峡姐妹(2015年3期)2015-02-27